|

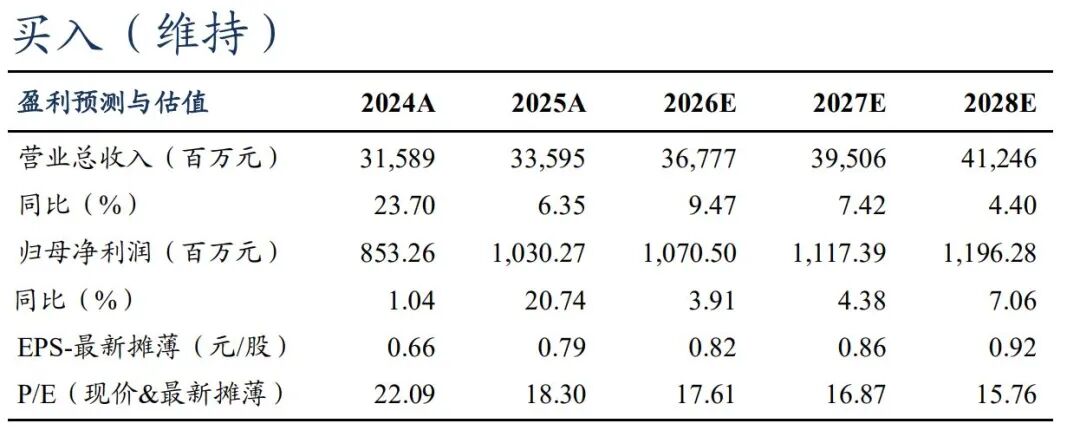

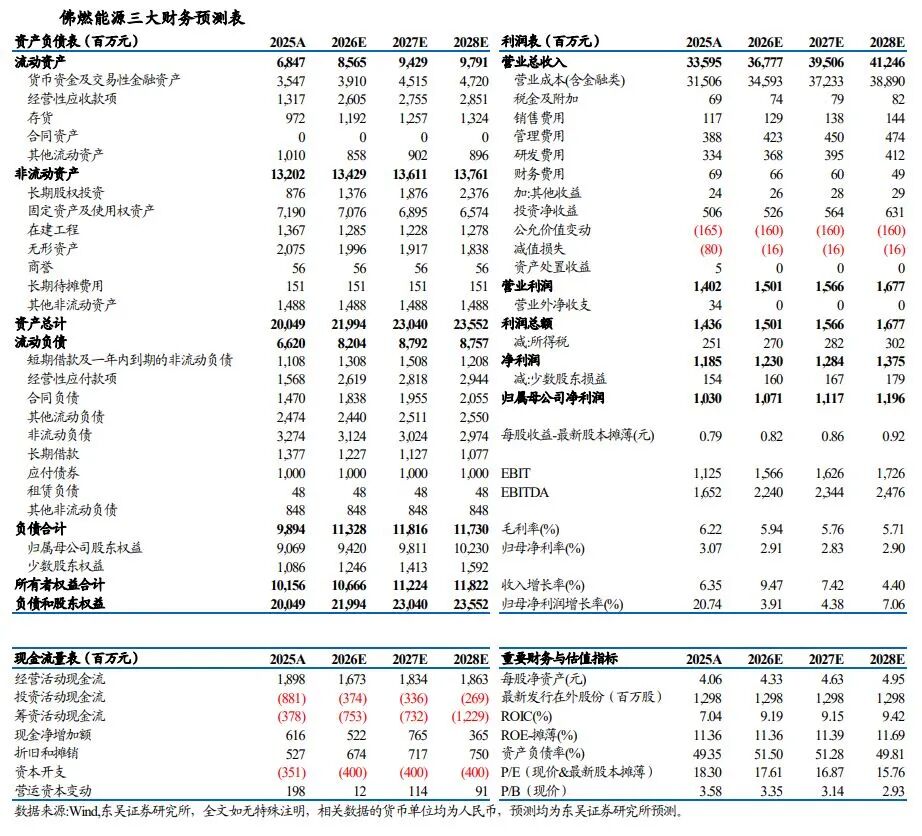

事件:公司发布2025年年度报告,2025年公司实现营业收入335.95亿元,同比增长6.35%;归母净利润10.3亿元,同比增长20.74%;扣非归母净利润9.79亿元,同比增长21.17%;加权平均ROE同比提高1.81pct,至19%。拟向全体股东每10股派发现金红利2.7元(含税),叠加中期派息,合计分红金额6.75亿,分红比例65.53%,对应股息率3.6%(2026/3/27)。 1.业绩&现金流稳增,秉持“能源 科技 供应链”战略,业务多元发展 2025年公司业绩&现金流稳增,秉持“能源 科技 供应链”战略,业务多元发展。2025年公司归母净利润为10.30亿元,同比增长20.74%;扣非归母净利润9.79亿元,同比增加21.17%,利润增加主因天然气供应业务贡献了2.52亿元毛利增量,我们判断公司采购成本明显下降带来单位价差扩大;分业务来看: 1)天然气供应业务实现营收132.05亿元,同比下降9.97%;毛利率为12.18%,同比上升2.93pct,毛利贡献77%。公司合计已拥有13个区域管道燃气业务特许经营权,建立集资源采购、接收、储运、销售一体化的天然气业务模式。2025年,公司天然气销售量41.02亿方,同比-8.83%;我们计算其中的工商业/居民/电厂用气分别同比-6.0%/ 7.5%/-13.8%至31.99/2.03/6.34亿方。 2)新能源业务实现营收4.94亿元,同比下降9.59%,毛利率为29.40%,同比上升3.05pct,毛利贡献7%。2025年,冷热能业务方面,实现供应集中工业蒸汽约108.69万吨,供热(热水)约134.08万吉焦。光伏方面,2025年,新投资建成分布式光伏发电1个,容量约11MW,累计持有光伏项目30余个,累计装机容量超过47.6MW,2025 年累计发电量约4540万kWh。绿色甲醇方面,子公司同香港中华煤气合资设立VENEX公司并收购内蒙古易高公司,实现年产5万吨,后续将升级为30万吨年产能;佛山市三水区总规划产能30万吨/年绿色甲醇项目前期工作已逐步推进,一期规划产能20万吨/年,项目达产后预计年均税后利润约2.7亿元,总投资收益率18.64%。基于绿色甲醇产业前景,公司计划总投资 100亿元,将在全国布局绿色甲醇生产基地,打造产能合计为100万吨/年的绿色燃料及化工供应池。 3)科技研发与装备制造业务实现营收0.25亿元,同比降低63.62%;毛利率为33.21%,同比上升33pct,毛利贡献0.4%。重点围绕SOFC固体氧化物燃料电池、窑炉热工装备、管道检测和氢能等领域进行技术研发。2025年,研发投入3.42亿元,累计有效知识产权636项。公司自主开发的50kW SOFC系统样机已完成组装运行,300kW项目已投入示范应用。在氢能领域,自主研发的隔膜压缩机产品已实现销售。 4)能源化工服务业务实现营收194.63亿元,同比增加22.81%;毛利率为0.71%,同比下降1.01pct,毛利贡献6.58%。公司在广州南沙小虎岛投资了综合能源石化仓储基地和石化码头,其中仓储基地占地750亩,总库容91.83万立方米,码头最大装船流量可达3000m3/h。2025年,公司等值油品和化工品销售量241.41万吨,同比增长25.82%。公司围绕天然气产业链进行业务布局,立足国内终端天然气消费市场,设立新加坡贸易平台主体,积极扩大在亚太市场的国际LNG贸易,与上下游合作伙伴建立并深化合作关系。 5)延伸业务实现营收4.08亿元,同比降低10.97%;毛利率为46.45%,同比提升10.68pct,毛利贡献9.06%。工程服务业务主要为管道天然气等能源业务提供配套和支持;生活服务业务围绕居民及工商业用户群体,定制“安全 维保”综合方案。 费用管控良好,期间费用率下降。2025年公司期间费用同比增长3.29%至9.07亿元,期间费用率下降0.08pct至2.7%。其中,销售、管理、研发、财务费用同比分别减少1.10%、减少0.54%、增加6.02%、增加24.73%至1.17亿元、3.88亿元、3.34亿元、0.69亿元;销售、管理、研发、财务费用率分别下降0.03pct、下降0.08pct、下降0pct、上升0.03pct至0.35%、1.15%、0.99%、0.21%。 经营性现金流净额同增8.18%至18.98亿元。1)2025年公司经营活动现金流净额18.98亿元,同比增加8.18%;2)投资活动现金流净额-8.81亿元,同比减少5.17%;3)筹资活动现金流净额-3.78亿元,同比减少56.93%;主要是紧贴公司业务需要规划融资进度及规模,吸收投资收到的现金同比减少影响。 资产负债率下降,加权平均ROE提升。2025年公司资产负债率为49.35%,同比下降1.71pct。2025年公司应收账款同比减少56.93%至5.23亿元,应收账款周转天数同比减少2.78天至9.3天;存货同比增长0.35%至9.72亿元,存货周转天数同比增加0.04天至11.09天;应付账款同比减少40.69%至13.25亿元,应付账款周转天数同比减少5.07天至20.33天,使净营业周期同比增加2.32天至0.06天。2025年公司加权平均净资产收益率同比上升1.81pct至19%。对ROE采用杜邦分析可得,2025年公司销售净利率为3.53%,同比上升0.46pct,总资产周转率为1.71(次),同比下降0.01(次),权益乘数从24年的2.46下降至25年的2.25。 2.盈利预测与投资评级 我们维持2026-2027年公司预测归母净利润10.71/11.17亿,新增2028年预测归母净利润11.96亿元,同比 3.91%/ 4.38%/ 7.06%,PE17.61/16.87/15.76倍;按照分红比例65%计算,2025-2027股息率3.7%/3.9%/4.1%(估值日2026/3/27)。公司天然气业务稳定发展,新能源、供应链、延伸、科技研发与装备制造业务多点开花,维持“买入”评级。 经济增速不及预期:天然气消费量与经济发展速度密切相关,如未来经济增速不及预期,将对国内以及佛山市天然气消费量增长产生不利影响。 极端天气&国际局势变化:如遇极端天气、国际局势变动进而出现针对天然气的能源制裁等情况,将对全球天然气供需产生扰动,各地气价可能会产生较大变动,对国内天然气供应商盈利能力造成影响;城燃终端价格调整仍存在时滞,对当期盈利水平造成不利影响,长时间维度来看影响可控。 安全经营风险:天然气易燃易爆,如在储配过程中发生爆炸等安全事故,将对业内公司生产经营产生影响。 |

VIP复盘网

VIP复盘网