事件:

3月27日,公司发布2025年年报:2025年中国铝业实现营业收入2411.3亿元,同比 1.7%,归属于上市公司股东净利润126.7亿元,同比 2.3%,扣非后归属于上市公司股东净利润124.6亿元,同比 4.1%。

分季度来看,2025年第四季度,公司实现营业收入646.1亿元,环比 7.5%,同比 2.1%;归属于上市公司股东净利润18.0亿元,环比-52.6%,同比-46.7%,扣非后归属于上市公司股东净利润17.5亿元,环比-53.7%,同比-46.4%。

投资要点:

2025Q4业绩下滑,主要由于计提减值较多。

氧化铝:产销增加,价格下跌。2025年,公司实现冶金氧化铝产量1735万吨,同比 2.85%,外销量642万吨,同比 1.10%;精细氧化铝产量451万吨,同比 4.64%。2025年公司氧化铝板块实现营业收入616亿元,同比-16.8%,税前盈利47.75亿元,同比-59.1%。由于氧化铝价格下跌,氧化铝板块收入和盈利能力均有明显下降。

原铝:成本上涨影响盈利。2025年公司实现原铝(含合金)产量808万吨,同比 6.2%,外销量807万吨,同比 6.2%。2025年公司原铝板块实现营业收入1456亿元,同比 6.8%,税前盈利206亿元,同比 129.7%。受益于铝价上涨,以及氧化铝等原燃料成本下降,原铝板块盈利能力大幅提升。2026Q1至今(截至3月27日),铝价进一步上涨,均价达到24005元/吨,较2025Q4均价进一步上涨11.47%,公司原铝盈利有望继续向好。

其他:计提大额减值,影响业绩。2025年末公司计提资产减值36.12亿元,主要为计提坏账准备0.87亿元;计提存货跌价准备4.40亿元;计提长期资产减值准备30.85亿元(其中进口矿氧化铝生产线停产、项目升级改造等原因计提减值19.84亿元,因土地闲置预期被政府收回,对相关土地计提减值8.67亿元,因联营企业亏损计提减值2.15亿元)。由于减值影响,合计减少公司归母净利润22.05亿元。

分红:分红比例提升至36.55%。公司拟派发末期股息每股0.147元(含税),考虑2025年中期股息后,全年派发现金红利每股0.27元(含税),分红总额46.3亿元,分红比例提升至36.55%。按照3月27日股价计算,A股和H股股息率分别为2.4%和2.8%。

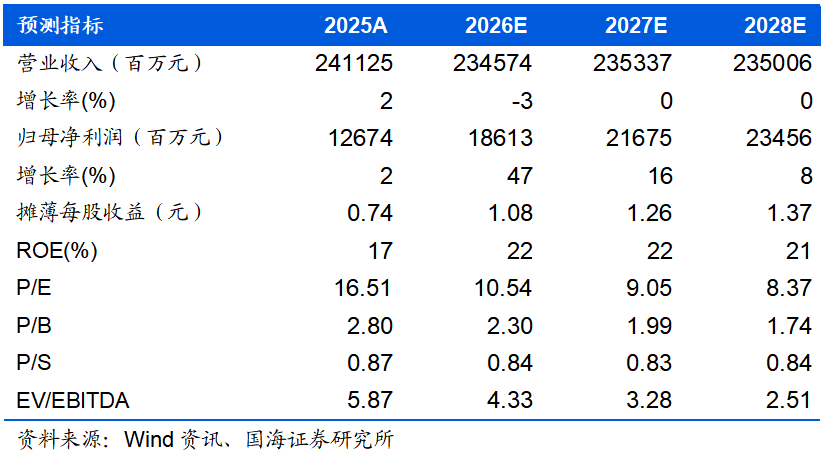

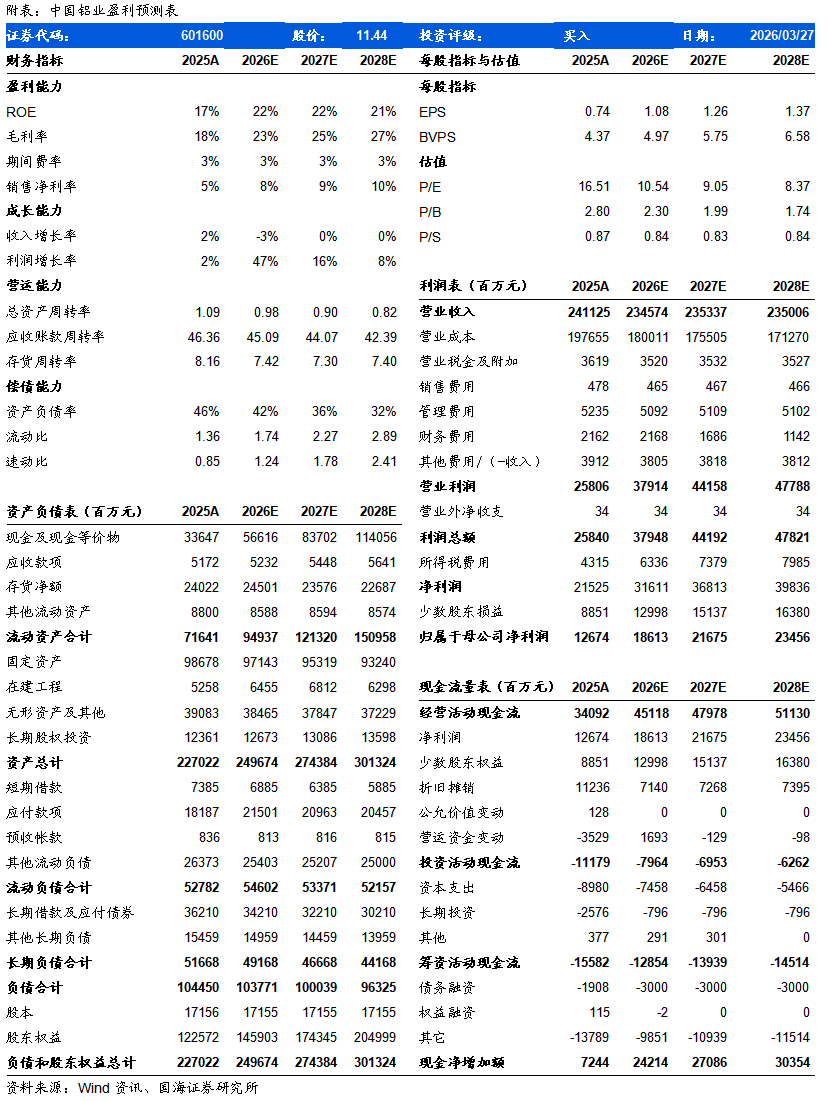

盈利预测和投资评级:预计公司2026-2028年营业收入分别为2346/2353/2350亿元,归母净利润分别为186.13/216.75/234.56亿元,同比 47%/ 16% 8%;EPS分别为1.08/1.26/1.37元,对应当前股价PE为10.54/9.05/8.37倍。公司是国内电解铝行业龙头,产业链一体化优势明显,随着铝价上涨,经营持续向好,维持“买入”评级。

风险提示:(1)主要产品价格大幅下跌的风险;(2)政策限产风险;(3)主要原物料成本上涨风险。(4)安全生产事故风险;(5)研究报告使用的数据及信息更新不及时的风险。

VIP复盘网

VIP复盘网