扫码体验VIP

网站公告

:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日

涨停复盘工具

、

龙头复盘神器

、

股票复盘工具

、

复盘啦官网

、

复盘盒子

、

股票复盘软件

、

复盘宝

,持续上新功能,目前已经上新至

V6.56

版本,请家人们移步至

VIP复盘网 / vip.fupanwang.com

扫码VIP小程序

返回

当前位置:

首页

热点财经

【招商电子】大族数控:Q4盈利水平超预期,看好机械钻机延续高增、超快激光新品放量

股市情报

:上述文章报告出品方/作者:招商电子;仅供参考,投资者应独立决策并承担投资风险。

【招商电子】大族数控:Q4盈利水平超预期,看好机械钻机延续高增、超快激光新品放量

时间:

2026-03-31 19:57

上述文章报告出品方/作者:招商电子;仅供参考,投资者应独立决策并承担投资风险。

大族数控

发布2025年业绩报告,Q4盈利水平超预期,在算力PCB扩产及技术升级趋势下,我们继续看好公司机械钻机的高增长趋势、超快激光钻机的绝佳卡位,业绩有望超预期兑现。

25年业绩大幅提升,受益算力PCB扩产及产品结构升级。

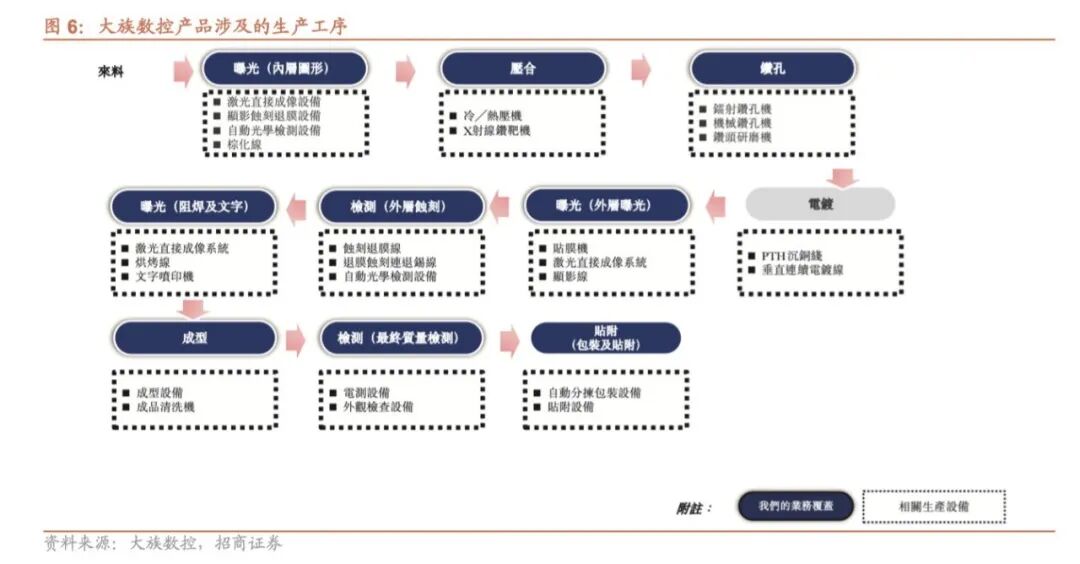

25年实现收入57.7亿同比大幅增长72.7%,归母净利8.2亿同比大幅增长173.7%,毛利率35.1%同比 7.0pcts,净利率14.2%同比 5.2pcts。25年业绩大幅增长,主要系在下游算力PCB加速扩产及技术升级下,公司机械钻孔主业需求旺盛,同时公司CCD背钻驱动AI PCB产品占比提升带来产品结构明显优化。钻孔/检测/曝光/成型/贴附设备收入占比72%/9%/6%/5%/2%,同比 98%/ 94%/-5%/ 6%/ 45%,毛利率33.5%/41.9%/40.2%/26.2%/38.1%,同比 8.7/0.0/ 4.4/ 4.5/-3.1pcts。

Q4盈利水平提升超预期,符合我们前期单季盈利环比向上判断。

25Q4毛利率高达42.2%,同比 13.8pcts环比 8.2pcts,净利率17.7%同比 8.0pcts环比 2.8pcts,期间费用率21.4%同比 2.4pcts环比 5.2pcts。Q3业绩我们指出“毛利率提升明显值得重点关注”,Q4盈利进一步提升,其中毛利率创单季度新高,主要系AI类CCD背钻占比提升带动机械钻盈利提升明显;净利率亦同环比提升明显,为近3年最好水平;费用率环比提升主要系管理、研发投入增加,为产能扩充及新品放量做好提前准备,实则利润率更优。

重申前期观点,看好超快激光钻机绝佳卡位,CCD机械钻机持续高增,处于新一轮PCB设备高端化升级周期。

1)机械钻孔主业高增:

作为机械钻孔龙头,大族CCD背钻机优势突出,价值量翻倍,订单需求逐季提升,且AI占比提升带动盈利提升明显;我们判断公司今年产能翻倍,为今明年板厂设备交付做好充足准备,在诸多头部PCB客户都有望取得批量订单,产品结构将持续优化,带动主业业绩高增长。

2)超快激光技术领先实现新品放量:

大族超快激光产品技术领先,具有节省棕化/黑化&后处理除胶、盲孔加工品质更优、可加工扩层盲孔等优势,适用算力PCB领域SLP、CoWoP等新技术和M9/M10/PTFE等新材料升级趋势,在良效率、综合成本等方面更优;我们判断今年先开始批量交付用于1.6T光模块,后续将受益Rubin系列等材料升级和新技术应用,且有望在AI终端载板、SLP等打破海外垄断,超快激光设备利润贡献弹性可观。

3)其他设备配套销售:

伴随下游PCB技术升级及生产工序变化,公司有望凭借钻孔设备优势,配套销售曝光、成型、检测、压合等设备,驱动公司品类扩张。

投资建议:

大族数控

是全球PCB设备龙头,AI PCB加速扩产 公司产品高端化升级,开启公司新一轮高质量成长。

风险提示:AI发展不及预期、下游扩产不及预期、行业竞争加剧、地缘政治风险加剧、技术升级不达预期。

VIP复盘网

VIP

复盘主页

大盘直播

热炒题材

股市情报

明天炒什么

早盘情报汇总

股票知识

VIP复盘网

VIP复盘工具

VIP复盘权益

必看

热点解读

监管停牌

通达信插件

必装

实战视频教程

复盘软件下载

复盘啦

龙虎榜

人气榜

更多复盘工具

题材联动

人气联动

强势题材

异动股池

游资龙虎榜

机构龙虎榜

主力龙虎榜

区间涨幅榜

同花顺人气榜

开盘啦人气榜

淘股吧人气榜

财联社人气榜

股票复盘神器

股票复盘工具

股票复盘盒子

龙头复盘神器

涨停复盘工具

股票复盘百科

社会因素

燃气供应

中俄贸易板块

宁波国资委

长海股份

终结倾斜三角形

抗原自测板块

清陶能源

强势股筛选

医疗诊断领域

股票复盘知识

洞悉股市脉动:深入解析收盘价对个股走势的预判作用

散户陈薇的股市沉浮:三次清仓背后的故事

揭秘股市暴涨秘诀:“放量打拐”深度剖析

面对股市暴跌:彼得·林奇的智慧与策略

掌握A股投资核心技术:揭秘量价关系与市场规律

揭秘股市双头鹰形态,精准捕捉大牛股

涨停板个股的预判法则与实战策略

巧识市场顶部信号,精准逃顶策略解析

股市迷雾:揭秘投资亏损的心理陷阱与破解之道

短线高手的十大法则:精准捕捉市场脉搏

冬季藏宝图:深度剖析毛棉纺织品产业链投资机遇

股市奇迹:徐元晦的四十倍收益之路

揭秘短线强势股的秘密武器:正N字型买入法

熊市中的投资者众生相与应对策略

炒股之路:塑造正确心态,迈向专业投资

分批建仓策略:稳健投资的关键

期权基础解析:深入探索行权操作的奥秘

揭秘股市“炸板”现象:洞悉涨停反复打开的买卖信号

短线起爆股的交易智慧:掌握均线口诀,稳健盈利

揭秘股东人数背后的投资迷局:洞悉数据背后的真相

股票复盘网

当前版本:

V3.0

VIP复盘网

VIP复盘网