一、铜市场套利机会

1、国内市场机会

3月中东战局烽起,主导铜价走势。霍尔木兹海峡油气及相关大宗商品出口量受制,且部分油气、电解铝产能已现减停,极大影响了战前贵金属与基本金属的资金多配情绪。首先,战事渐久,金融市场避险情绪逐步升温,油气价格飙涨、美元相对强势,市场关注再通胀风险,以美联储货币政策为核心的流动性预期发生转变,且可能影响全球经济增长预期;其次,开年贵金属与以铜为核心的有色金属板块经历强势上涨行情,期货价格与股市相关标的处在高溢价水平,避险情绪升温令高估值板块易受抛压;再次,中东局势加大了算力投资板块的不确定性,相关溢价交易联动降温;最后,贵金属板块提振下,基本金属去年四季度及春节前累计涨幅明显,实体产业端的价格消化速度相当滞后,开年-春节前后,国内外以铜为典型的基本金属显性库存有明显入库,虽然市场将一部分库存升势归为战略金属储备需求或隐性库存转为显性,但高显性库存明显抑制了价格涨势。

避险情绪扩大铜市跌幅后,国内季节性旺季消费支持下,月底沪铜加权减仓震荡在9.15-9.65万元间。市场仍在计价中东局势,评估地面作战风险。美国股市续跌,美元指数走强,4月单边方向仍需注意向下调整风险。

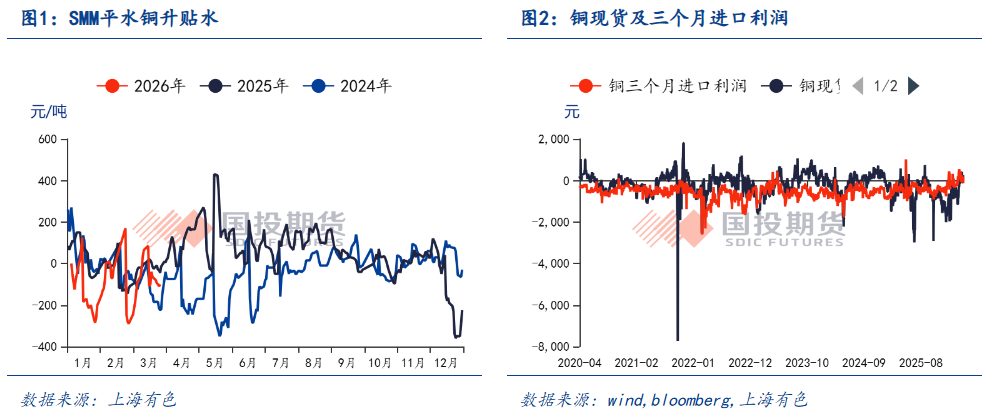

国内跨期价差,SMM铜社库节后首周跳升到50万吨,3月上旬达到57.89万吨峰值。沪铜有效跌破MA60日均线、9.8万后,正逢季节性消费旺季,中下游择低补库行动显著,本周一已降至40.31万吨。“价格-库存”共振极快影响沪铜近月价差排列,2603合约交割前现货月延续隔单月300元/吨升水,3月中旬后0-1月间差逐步平水。预计角度,由于预计单边铜价仍要面临下跌风险,二季度国内精铜供求料延续去库,近月基本平水的概率大,如反向价差扩大,可能增大单边行情止跌概率。

2、跨市套利机会

海外伦铜、美铜库存继续上升,LME0-3月现货贴水多在-80到-100美元间,中东战局,受益国内消费旺季启动,铜市内强外弱,国内进口盈利窗口打开,倘二季度国内精铜产量略有环降,进口窗口打开的持续性较强。

二、铝市场套利机会

1、国内市场机会

3月铝价跟随宏观预期波动剧烈,整体呈现震荡偏强走势。国内电解铝运行产能升至4500万吨附近,辽宁闲置30万吨产能开始复产。海外方面,在卡塔尔铝业减产25万吨和巴林铝业减产30万吨后中东再生变数,月末伊朗袭击了阿联酋和巴林两家与美国贸易相关铝厂,受损情况企业还在评估,预计将出现较大减产,对全球平衡产生显著影响。

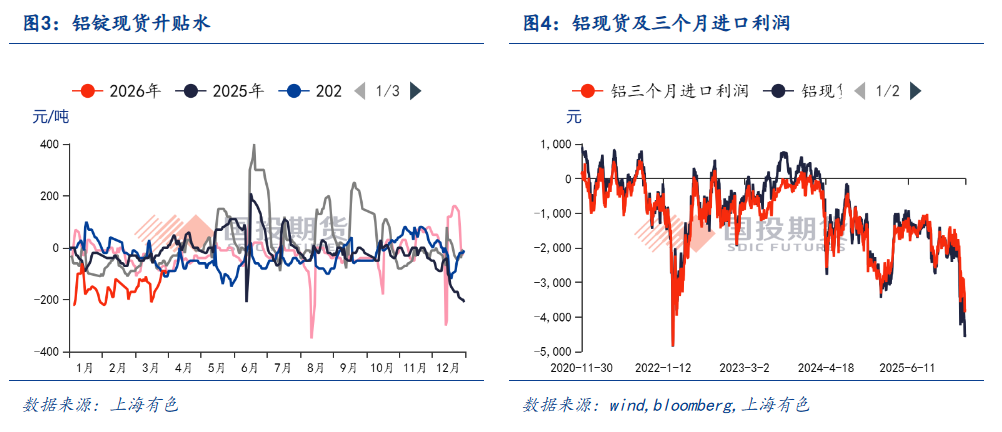

3月铝下游开工逐渐回升,周度铝棒产量25万吨回升至32万吨附近,距离春节前还有差距。截止3月底,铝锭社库增21.5万吨至137.3万吨,铝棒社库下降7.6万吨至32.2万吨,库存峰值远超往年,拐点接近但尚未确认。华东、中原和华南现货贴水在-90元、-170元和-185元,华南铝棒加工费跟随铝价围绕零元上下波动。一季度国内表观消费同比负增长,关注节后消费复苏情况。

市场对于2026年全球铝市场普遍给出偏紧判断,中东减产规模扩大加剧供需失衡预期,极端情况下短缺可能达到百万吨以上。2025年底LME铝库存50万吨,中国铝锭铝棒社会库存总量80万吨,意味着短缺的扩大将令全球显性库存降至极低水平。铝绝对价格的上涨空间将受到宏观整体情绪的影响,目前美伊双方停战诉求存在极大分歧,战争短期难以停止,美国士兵正陆续抵达中东地区,采取地面行动概率不低,系统性风险尚未解除,商品处于高波动状态,沪铝避免追涨,等待回调买入机会。中东供应端实质性减量令铝基本面矛盾加剧,可考虑有色板块内跨品种套利参与。

2、跨市套利机会

3月LME库存继续下降4.5万吨至42万吨,0-3价差从-20美元大幅升至60美元以上为近年最高水平,沪伦比继续走低。外强内弱的基本面格局以及国内正向海外反向的月差结构有利于内外正套方向,不过当前沪伦比已至低位盈亏比欠佳,核心还是在于中东电解铝减产规模,等待具体量级的确认。

三、锌市场套利机会

1、国内市场机会

3月中东局势持续发酵,美联储继续按兵不动,流动性边际转紧担忧上升,市场担忧衰退前景下的弱需求拖累,强美元主导下,锌价破位下跌,沪锌主力最低触及22350元/吨,3月下旬战争各方就谈判的相关表述不一,宏观预期摇摆,市场风险偏好略上修,叠加矿紧和旺季去库支撑,沪锌站稳年线后上探20日均线,月跌幅4.5%。

展望4月,矿紧常态化,重点关注旺季去库节奏和宏观局势演进方向。1)矿紧常态化:嘉能可、泰克下调2026年锌精矿产量预期,澳洲雨季影响运输,Boliden旗下矿山Garpenberg一季度产量受到地震频繁冲击,进口矿再现负TC报价,3月底SMM进口锌精矿指数录得-2.28美元/干吨;内外比价不利于进口矿补入,国产矿增量如期兑现,但副产品硫酸价格超1300元/吨的背景下,国产矿TC反弹节奏不畅,3月底TC维持1550元/吨低位,虽然全球矿处于增产周期,但炼厂产能持续过剩,副产品收益较好背景下,矿紧将成为常态,炼厂冶炼成本将给盘面提供坚实下方支撑。2)旺季去库节奏有待验证:春节前后的高价对需求端负反馈明显,经历3月下旬的降价去库后,SMM锌社库仍处于24.82万吨的高位,高库存压制盘面,4月国内炼厂常规检修初步预计影响量在2.3万吨,旺季需求表现决定去库节奏,镀锌出口和国内订单表现较好,地产疲弱仍是拖累需求的主要因素,旺季消费韧性有保障,实际增量有赖去库节奏验证。3)宏观动线:中东局势推升能源价格后,美联储控通胀压力增加,2026年降息次数下调,流动性边际转紧担忧下,锌价整体反弹承压看待。但是地缘局势的不确定性导致美货币政策预期不断摇摆,可能对盘面造成阶段性冲击。

综合来看,4月沪锌基本面略向好修复,风险偏好或在宏观预期摇摆下有所修复,沪锌有望逐步进入震荡盘整,价格区间2.25-2.37万元/吨。供求矛盾整体有限,期限套利不推荐。

2、跨市市场机会

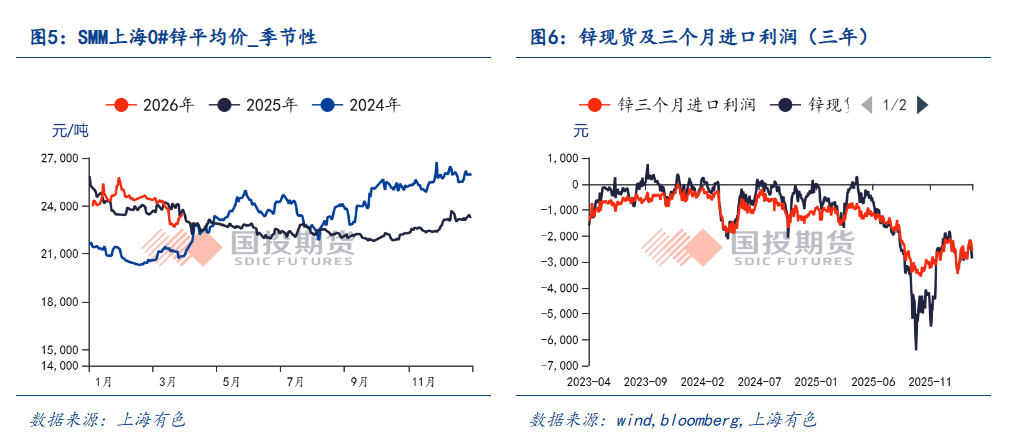

3月外矿供应偏紧,国内矿供应增量逐渐释放,基本面仍显外强内弱,内外比价收敛难度大,3月沪伦比7.19-7.48之间波动窄幅波动。4月国内天气进一步回暖,北方矿山供应量有望进一步增加,叠加国内炼厂常规检修,国产矿供应仍好于海外矿,2026年锌精矿基准TC85美元/干吨低位,海外炼厂增产难度大,锌锭进口窗口仍无望打开。鉴于国内基本面略向好修复,预计锌锭进口亏损震荡中小幅收窄,宏观不确定性高,跨市套利不推荐。

四、镍市场套利机会

1、镍与不锈钢套利机会

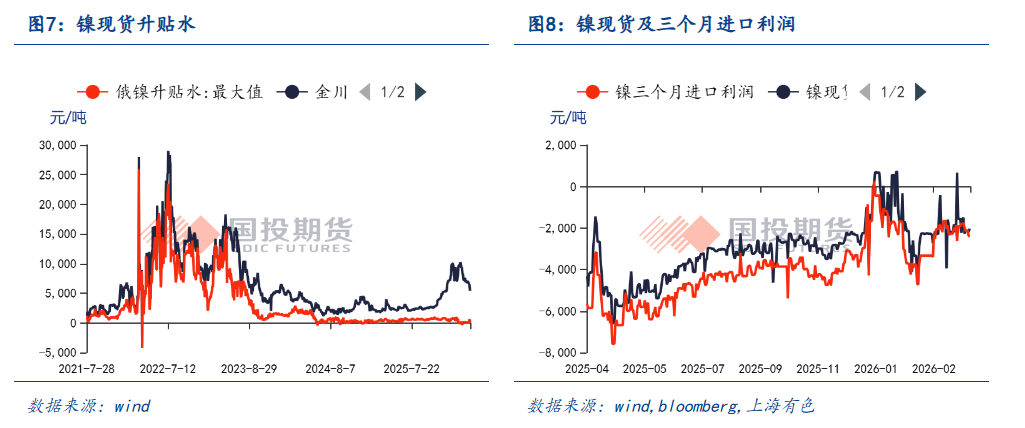

3月镍价区间波动,镍价总体表现缺乏独立性,跟随外围品种走势为主,走势重心在135000元。伦镍走势相近,3月中旬快速下杀后价格重心逐步持稳于17000美元附近。人民币汇率停止此前的快速升值步伐,美元转为强势,外盘镍表现稍弱。现货来看,金川升水开始承压,月底金川升水从上个月的8600元降至3000元出头,进口镍贴水350元,电积镍报价贴水200元。库存来看,纯镍过剩严重,不锈钢库存停止了此前的去库步伐,逐步转为高位停滞,下游纯镍消费开始放缓,纯镍库存增1400吨至9万吨,不锈钢库存增0.3万吨在98.2万吨。

国内镍矿库存处于近三年最低的水平,3月中旬报523万湿吨,与此同时海外镍矿离港数量也创多年新低,单周仅万吨出头,镍矿和镍矿运价同步上扬。菲律宾矿生产出现显著能源冲击特征(90%原油靠进口),矿价涨幅较年初超过30%,目前FOB报价为多年来最高的65美元每湿吨。印尼方面,湿法冶炼成本的飙升主要来自关键辅料硫磺。印尼约70%-75%的硫磺依赖中东进口,地缘冲突导致硫磺价格暴涨,直接推高了湿法项目的成本底线。

需求端来看,终端虽对高价接受度仍然较低,但市场价格仍在期货的带动下持续攀升。不锈钢现货价格冲高后,下游终端畏高情绪升温,采买谨慎,实质性成交疲软,成交主要集中于期现机构套利操作,货源淤积流通环节。钢厂到货有限、库存虽小幅累库仍处低位,贸易商挺价意愿强烈,支撑现货偏强运行。宏观方面,市场开始担忧美联储对流动性管控,强势美元形成对市场的整体压力,美元处于一年来高位,且动能强劲。部分交易者开始转向从滞胀到衰退的预期,并压制整体金属市场表现。

2、套利思路

镍铁涨价去库存,价格重心上扬,不锈钢利润总体支持偏高开工率。国内纯镍库存继续攀升,现货冗余仍将长期持续。由于国内产量持续提升,叠加交割品扩容,对海外纯镍需求强度一般。海外纯镍积累速度快于国内,或出现进口方向机会。沪镍市场contango结构偏平缓,预期供应增加,但远端矿供应开始影响长期预期。短期关注镍库存堆积后造成的不锈钢冶炼利润修复,不锈钢增产是否减缓纯镍补库是关键。

五、铅市场套利机会

1、国内市场机会

3月国内外高库存仍依赖降价去库,进口窗口延续打开导致海外过剩压力持续向国内传导,中东局势推升美元指数,再生铅作为替代品纳入交割,多方利空共振,沪铅重心进一步下移,主力最低触及16195元/吨,2024年9月以来沪铅盘整区间下沿面临考验。

展望4月,消费进入传统淡季,侧重跟踪炼厂开工。1)原生铅副产品收益好,综合成本较低打压盘面:副产品硫酸价格超1300元/吨,国内原生铅炼厂春节后复产较积极,仅少量小厂因原料偏紧复产节奏偏慢,天气好转后,国内铅锌矿增量逐步释放,但矿山让利意愿不足,国产矿TC均价维持250元/金属吨低位。矿紧常态化,TC后市反弹空间不足。2)再生铅亏损持续,关注炼厂减产抵抗力度:春节后部分再生铅炼厂陆续复产,但铅价低位,再生铅炼厂单吨冶炼亏损超200元,安徽、江苏等地部分炼厂陆续出现减产抵抗,SMM精废报价持平,部分地区现精废倒挂,再生精铅持货商惜售情绪较重,再生铅作为替代品纳入交割,导致沪铅交投逻辑转向原、再生铅双轨定价,原生铅炼厂综合成本低,沪铅盘面只要依赖再生铅成本支撑,侧重跟踪再生炼厂减产幅度,沪铅在1.62万元/吨一线仍存较强支撑。

4月传统消费淡季,原生铅炼厂成本线较低,开工积极,整体施压盘面。3月下旬再生铅炼厂减产抵抗增加,再生减产幅度影响沪铅反弹空间和节奏,仍需持续跟踪。维持背靠成本线的偏弱震荡看待,价格区间1.62-1.7万元/吨。进口铅锭动态补充下,国内铅供求矛盾有限,跨期套利不推荐。

2、跨市市场机会

LME铅库存超28万吨,0-3个月现货贴水31.2美元/吨,外盘仍受过剩基本面主导,整体偏弱运行为主。国内4月进入电池消费淡季,再生铅减产抵抗增加,基本面呈供需双降态势,整体矛盾仍有限,不利于内外价差的进一步收敛。进口窗口持续打开,铅锭在内外两个市场流通约束下,内外价差大幅走高的空间亦不大,预计进口窗口延续打开,沪伦比窄幅波动,跨市套利空间有限。

VIP复盘网

VIP复盘网