盈利预测

核心观点

事件:1)3月27日,公司发布2024年年报,2024年公司实现营收16.71亿元(yoy 2.53%),实现归母净利润2.77亿元(yoy 29.42%),实现扣非归母净利润2.10亿元(yoy 18.05%)。其中2024Q4实现营收4.61亿元(yoy 3.84%),实现归母净利润0.82亿元(yoy 39.23%),实现扣非归母净利润0.63亿元(yoy 13.96%)。

2)截至2025年3月27日,公司已取得青露无双 90%的股权, 预计于 2025年第一季度完成财务报表合并。

2024年门店业务有所承压,团餐业务实现稳健增长。2024年公司实现营收16.71亿元(yoy 2.53%),实现归母净利润2.77亿元(yoy 29.62%),实现扣非归母净利润2.10亿元(yoy 18.05%),非主营业务收入变动较大主要系公司间接持有东鹏饮料股份的公允价值受二级市场价格波动影响。

特许加盟业务,2024年实现营收12.46亿元(yoy-0.42%),毛利率28.27%(yoy 1.30pct)。门店数量方面,公司全年通过内生及外延并购方式合计开拓了1026家加盟门店,闭店926家,净增加100家至5143家。内生上,公司加速全国化战略,华东地区新开辟了江苏淮安和安徽芜湖、宣城、马鞍山等新市场,在华北地区新开辟河北廊坊、石家庄、保定等8个县市级市场;外延上,公司2024年上半年完成了“蒸全味”品牌收购,2024年末推进的“青露”品牌项目也已完成供应链切换和股权收购事项。单店收入方面,公司在门店管理、布局、运营等方面持续改善单店模型,2024年加盟门店单店收入为24.23万元(yoy-2.36%)。

直营门店业务,2024年实现营收0.21亿元(yoy-22.83%),毛利率54.73%(yoy-5.20pct)。全年公司新增3家直营门店,关闭14家,净减少11家至7家。2024年直营门店平均收入为252.84万元(yoy 83.09%)。

团餐渠道业务,2024年实现营收3.80亿元(yoy 15.31%),毛利率19.47%(yoy-1.33pct)。产品方面,公司针对大客户持续提升定制服务能力水平,完成了包括永和大王、便利蜂等一系列大客户的新品定制开发、上市推广,成功开发了蒲公英荞麦包、高庄馒头、黑猪肉金鱼小馄饨等系列爆品;客户方面,全年新开发大客户超300家,其中包括一批养老院、医院及教育培训平台等高价值客户;零售方面,公司与代表客户盒马月度销售额增长超3倍,美团渠道全年销售额突破千万元;达人直播方面,公司与东方甄选、与辉同行等客户也展开合作探索,丰富线上零售平台的推广活动。

费用率持续优化,盈利能力进一步提升。2024年公司销售费用率4.29%(yoy-1.34pct),管理费用率7.39%(yoy 0.11pct),研发费用率0.71%(yoy-0.02pct),财务费用率-1.88%(yoy 0.42pct)。归母净利率16.55%(yoy 3.44pct),扣非归母净利率12.57%(yoy 1.65pct),ROE(加权)为12.24%(yoy 2.22pct),盈利能力进一步提升。

2024Q4单店收入环比改善,2025年看好战略聚焦和资源整合下的全面提升。2024Q4加盟单店收入为6.48万元(yoy-4.19%),同比缺口缩窄;单季度加盟店新开191家,关闭334家,拓店速度有所放缓,门店综合质量有望提升。2025年公司坚持全国化业务布局和双轮驱动战略:对外力争拓店1000家,优化产品结构和新品营销力度,持续改善单店收入;强化大客户及零售渠道,开始构建全国化的经销网络布局,零售端丰富产品矩阵,拓展海外市场;加速投资并购项目落地,华东地区优势早餐连锁品牌“青露”预计于2025Q1完成财务报表合并,旗下有超500家加盟连锁门店。

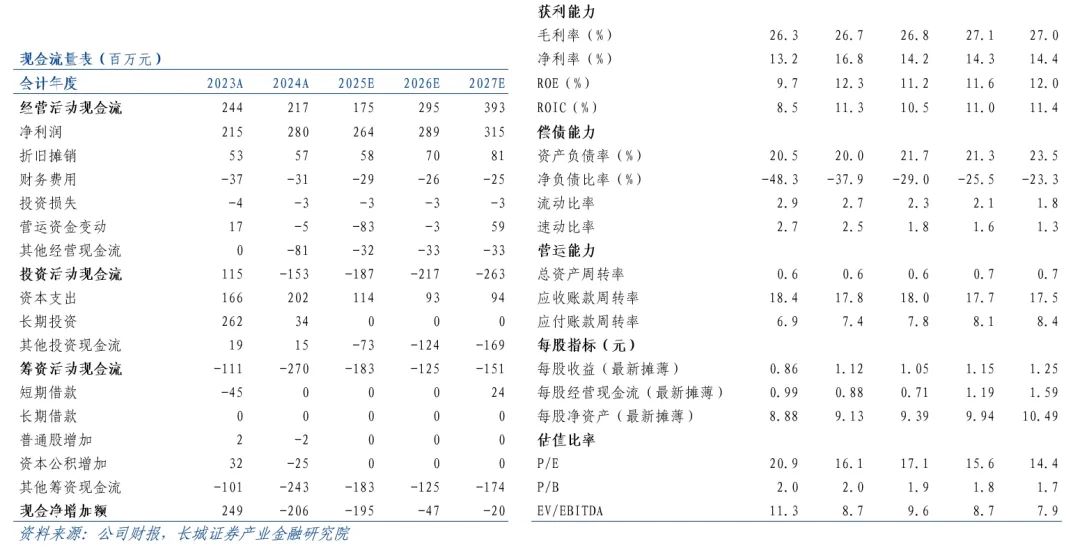

投资建议:巴比食品是国内早餐连锁头部品牌之一,拥有较强的供应链整合能力、产品打造能力和加盟商管理能力,多元化布局团餐和预制菜,预计公司2025-2027年实现营收18.6/20.2/21.86亿元,分别同比增长11%/9%/8%;实现归母净利润2.61/2.86/3.11亿元,分别同比增长-6%/10%/9%;对应PE估值分别为17.1/15.6/14.4X,维持“买入”评级。

风险提示:开店不及预期风险;行业竞争加剧风险;成本大幅波动风险;宏观经济下行风险。

VIP复盘网

VIP复盘网