本周CS建筑上涨0.13%,跑赢沪深300 0.57pct。中小市值转型的相关标的如山水比德、中岩大地、海南华铁涨幅居前,顺周期专业工程板块鸿路钢构以及地方国企上海建工、四川路桥涨幅居前。特朗普加征“对等关税”,我们认为关税超预期环境下,提振内需对国内经济稳增长愈发重要,基建和国家重点产业战略(如煤化工等)投资建设有望获得政策加码支持,出海和制造业投资短期或面临压制。建议重点关注基建及顺周期板块,重点关注西藏、新疆等固投高增长地区的投资机会。新兴业务板块,建议继续关注与算力、IDC、洁净室等相关的投资机会,以及部分中小市值建筑公司的转型机遇。

特朗普全面开征“对等关税”,重申内需复苏投资逻辑

本周特朗普宣布将对所有国家征收10%的“基准关税”,并对美国贸易逆差最大的国家征收个性化的更高“对等关税”,对中国征收的总关税税率将达54%,同时对中国出海区域如东南亚等地关税力度也较大。

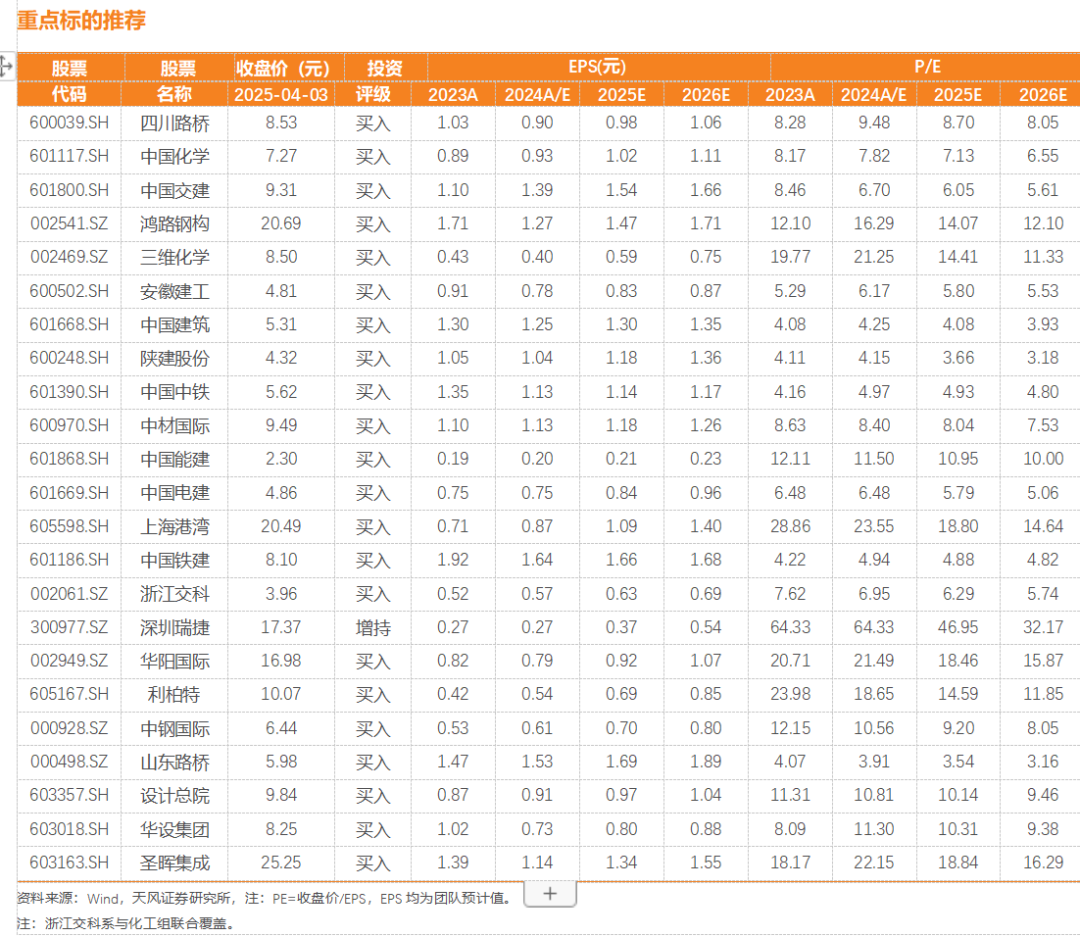

关税超预期背景下,出海和制造业投资短期内或受关税影响有所压制,内需稳增长预期持续提升。上一轮中美贸易摩擦阶段叠加了政府去杠杆周期,制造业投资和基建投资走弱,房地产投资成为稳定经济增长的重要贡献因素,建材板块行情好于建筑板块。相比上轮关税冲击,我们判断当前时点地方政府投资能力和意愿均处于底部反转期,建议关注基建和重点产业等固投高景气下游的需求改善,同时地产投资也有望底部企稳:1)首推内需相关品种,推荐四川路桥、安徽建工、中国交建等,中西部区域固投高景气,建议关注西藏天路、高争民爆、新疆交建、北新路桥、龙建股份等。2)煤化工今年有望进入落地大年,近期国家能源集团准东煤制天然气项目获得国家发展改革委核准,稳投资诉求的提升有望进一步加快重大煤化工项目落地,重点推荐三维化学、中国化学、东华科技。3)在美国或墨加区域有产能布局的公司相对受益,推荐中国巨石、濮耐股份,关注爱丽家居等。

一季度财政靠前发力,债务压力缓释地方投资仍有释放空间

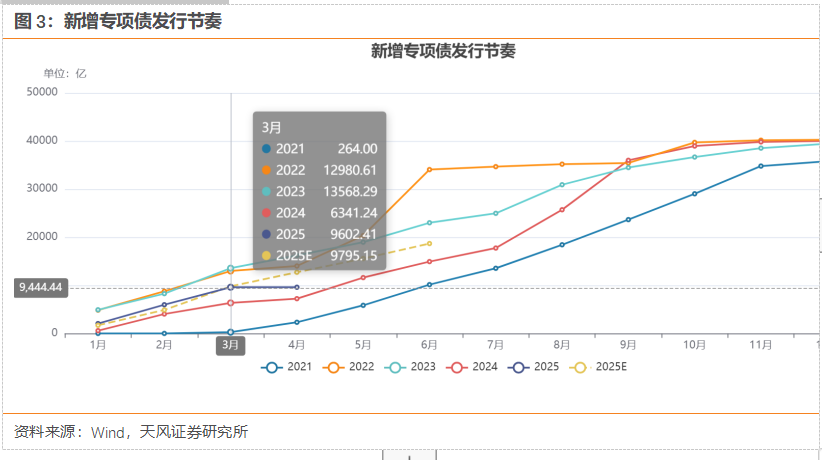

25年一季度财政靠前发力,一季度全国发行地方政府债券约2.84万亿元,较去年同比增长约80%,新增债券发行约1.24万亿元,同比增长约48%;再融资债券约1.6万亿元,同比增长119%,新增地方政府专项债9602亿,同比增加3261亿,去年底以来10省市试点专项债“自审自发”,化债逐步缓释地方债务压力,地方投资仍有释放空间。我们认为外需压力较大的背景下,4月起新增专项债发行或将逐步提速,内需刺激下财政有望进一步靠前发力,建议重视中西部区域建筑板块投资机遇。

行情回顾

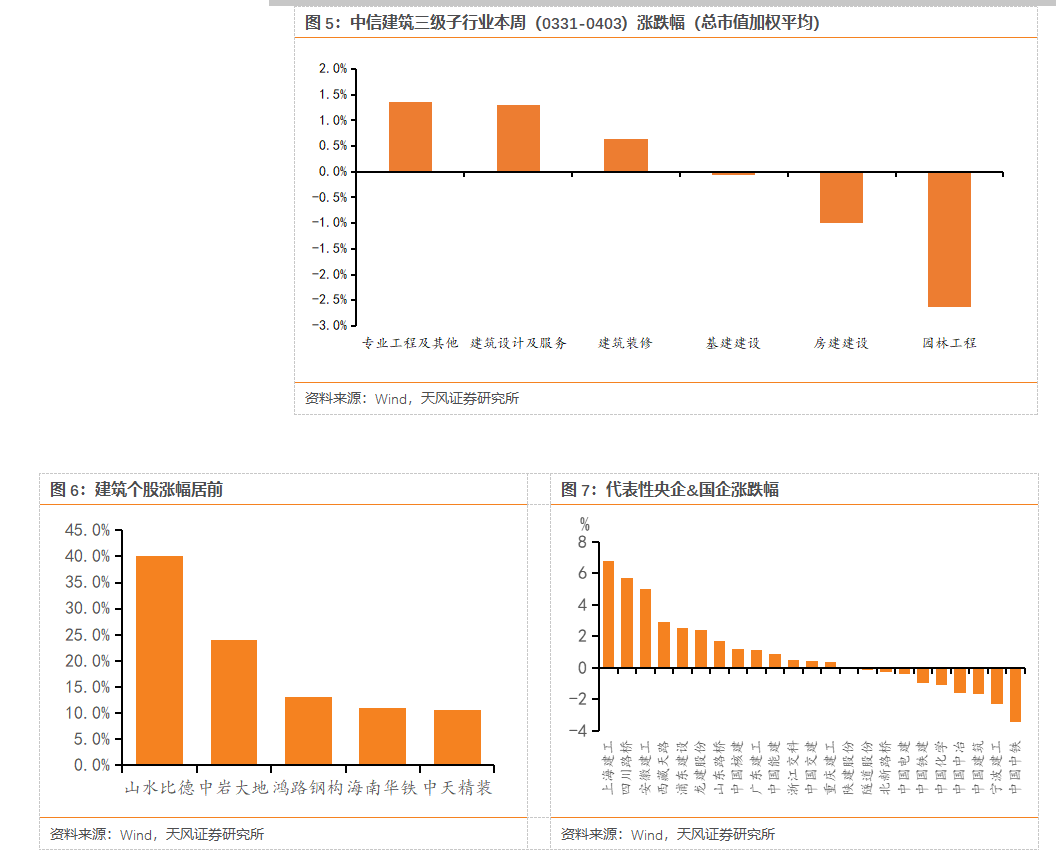

本周(0331-0403)建筑指数上涨0.13%,沪深300板块下跌0.44%,专业工程、建筑设计及服务、建筑装修涨幅居前,涨幅分别为1.36%、1.31%、0.64%,较沪深300分别取得1.80pct、1.74pct、1.08pct的正收益。本周涨幅居前的标的有:山水比德( 40%)、中岩大地( 24%)、鸿路钢构( 13%)、海南华铁( 10.9%)、中天精装( 10.7%)。

风险提示:基建&地产投资超预期下行;央企、国企改革提效进度不及预期;关税对国内经济影响超预期。

1. 特朗普全面开征“对等关税”,重申内需复苏投资逻辑

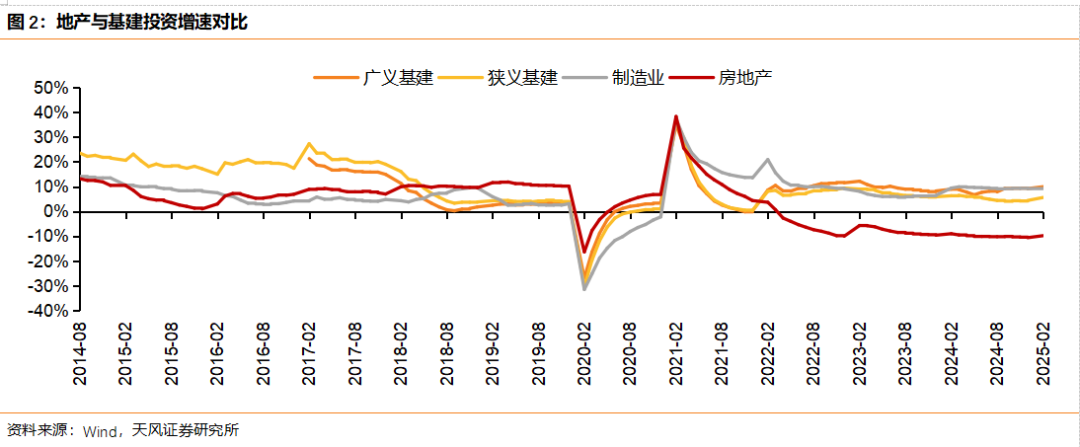

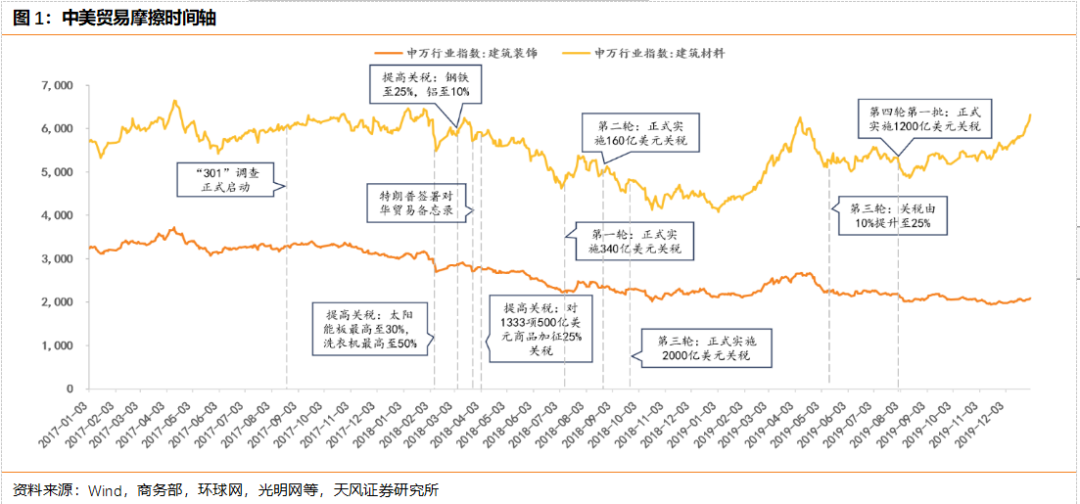

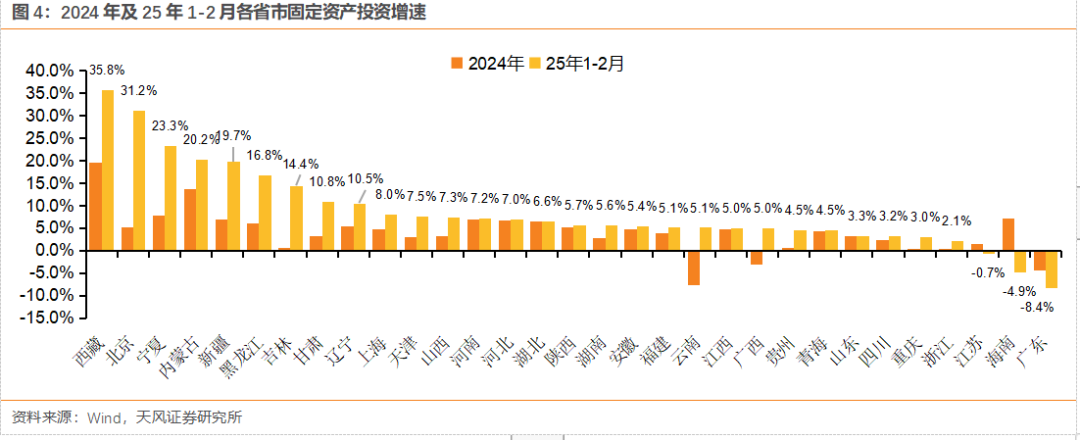

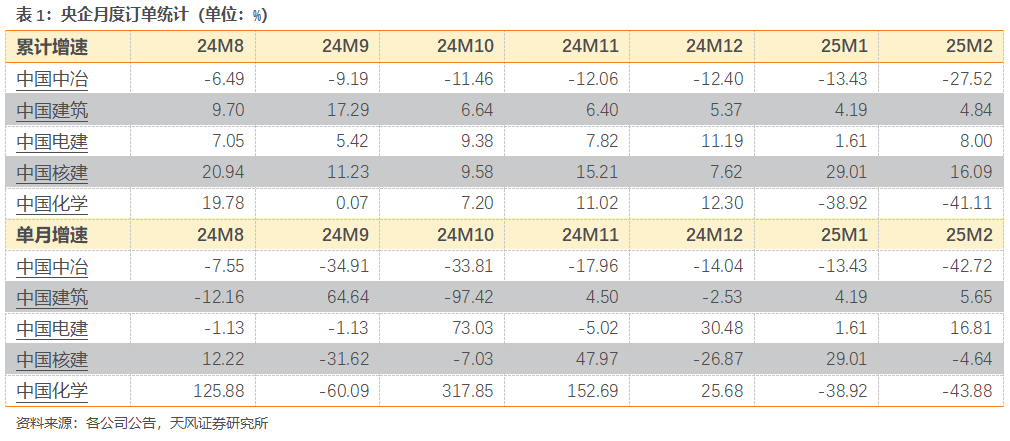

特朗普“对等”关税冲击,重申内需复苏投资逻辑。本周特朗普将对所有国家征收10%的“基准关税”,该关税将于美国东部时间4月5日凌晨0时01分生效。此外,特朗普将对美国贸易逆差最大的国家征收个性化的更高“对等关税”,该关税将于美国东部时间4月9日凌晨0时01分生效,所有其他国家将继续遵守原有的10%关税基准。声明还称,特朗普拥有“修改权限”,可以视情况提高或者降低关税。对于加拿大和墨西哥,符合《美墨加贸易协定》的商品将继续获得豁免。根据财新公众号报道,34%的对华对等关税将与原本的美国对华关税20%叠加,因此对中国征收的总关税税率将达54%。并且对我国企业重要的出海区域,比如欧盟、越南、中国台湾地区、日本、印度、韩国、泰国、瑞士、印度尼西亚、马来西亚、柬埔寨等贸易伙伴征收20%到49%不等的关税。2018年贸易摩擦期间,建材行情整体略强于建筑板块。回顾特朗普执政时期,2017年8月14日,美国启动“301调查”,中美贸易开始愈发紧张。2018 年3月22日,时任美国总统特朗普签署对中国商品征收关税的行政命令开始,中美贸易摩擦拉开帷幕。期间经过多轮加征关税和贸易磋商,双方最终于2020年1月签署了第一阶段经贸协议。自2018年3月22日开始至2019年底,申万建筑板块跌幅为25.9%,申万建材板块收益率4.76%。中美贸易摩擦对于A股各行业影响各不相同,进口替代、自主创新等相关行业有所受益,而针对加收关税的中国制造相关行业、中国对美出口的主要行业、美国收入占中国上市公司收入比较高的行业则有较为不利影响。2018-2019年中美贸易摩擦期间:国内基建投资低迷,房地产投资较为坚挺。2018年中美贸易摩擦打响,尽管宏观环境变化,国内政策基本上仍围绕去杠杆,加强对地方政府债务的监管、要求严格防范系统性金融风险和不得增加隐性债务,基建投资融资渠道收窄,同时全国经济结构转型,GDP不再是考核地方政府的唯一标准,地方政府基建投资的积极性减弱,基建投资增速从2017年的14.93%大幅下滑至2018年的1.79%,2019年基建投资回升至3.33%但仍处于较低区间。在此期间,房地产开发投资增速从2017年的7%上升至2018年的9.5%,2019年继续增长到9.9%,在制造业投资和基建投资同时走弱的情况下,房地产投资成为稳定经济增长的重要贡献因素。 我们认为本轮关税超预期环境下,提振内需对国内经济愈发重要,基建和国家重点产业战略(如煤化工等)投资建设有望获得政策加码支持。25年1-2月地产销售开发投资同比下滑9.8%,地产投资数据仍在筑底阶段。上一轮中美贸易摩擦阶段叠加了政府去杠杆周期,制造业投资和基建投资走弱,房地产投资成为稳定经济增长的重要贡献因素,建材板块行情好于建筑板块。相比上轮关税冲击,当前时点地方政府投资能力和意愿均处于底部反转期,建议关注基建和重点产业等固投高景气下游的需求改善,同时地产投资也有望底部企稳:积极的财政政策靠前发力,地方投资仍存在释放空间。中国债券信息网等数据,25年一季度全国发行地方政府债券约2.84万亿元,创历史新高,较去年同比增长约80%,新增债券发行约1.24万亿元,同比增长约48%;再融资债券约1.6万亿元,同比增长119%,即资金近六成用于偿还旧债,约四成用于重大项目建设。25年一季度新增地方政府专项债9602亿,同比增加3261亿,专项债资金中,约31%投向市政和产业园基础设施;约21%投向轨道交通、铁路、政府收费公路等交通领域;约10%投向棚户区改造;约7%投向医疗卫生;约6%投向农林水利;约5%投向土地储备;约4%投向城镇老旧小区改造等。去年底以来10省市试点专项债“自审自发”,同时政府工作报告明确指出“优化考核和管控措施,动态调整债务高风险地区名单,支持打开新的投资空间”,我们认为化债进一步缓释地方债务风险,新增专项债亿传统基础设施领域为主导,同时注重新质生产力、战略新兴产业等相关领域支持,我们认为外需压力较大的背景下,4月起新增专项债发行或将逐步提速,内需刺激下重视财政发力。中西部地区固投增速明显改善,基建投资的结构性和区域性分化特征逐渐凸显。25年1-2月固投增速靠前的省市主要包括西藏( 35.8%)、北京( 31.2%)、宁夏( 23.3%)、内蒙古( 20.2%)、新疆( 19.7%);此外,黑龙江、吉林、甘肃、辽宁固投增速也超过10%,中西部和东北角度省份去年前期受到债务限制,固投景气度偏弱,但今年1-2月呈现大幅改善趋势,经济大省增速则相对平稳。我们认为中西部地区数据大幅改善,一方面带来了相关区域的潜在投资机会,另一方面,或也预示着地方政府对固投和基建态度的转好,我们继续对全年基建保持乐观,市场对高景气的固投相关标的关注度有望提升。建议关注扩内需政策下基建地产投资反弹受益标的或在北美有产能布局的建筑建材公司。1)首先利好内需相关品种,推荐建筑板块四川路桥、安徽建工、中国交建等,中西部区域固投高景气,建议关注西藏天路、高争民爆、新疆交建、北新路桥、龙建股份等。交建、铁建、电建、化学、核建24年四季度订单同比增加,中铁、中建降幅有所收窄,进入25年一季度,核电订单保持两位数增速,中国建筑、中国电建25M1-2订单分别同比增长4.84%、8%。我们认为,25年财政政策加码,重大工程有望加速推进,关注外需压力下内需基建、地产等方向投资反弹。2)煤化工今年有望进入落地大年,近期国家能源集团准东煤制天然气项目获得国家发展改革委核准,稳投资诉求的提升有望进一步加快重大煤化工项目落地,重点推荐三维化学、中国化学、东华科技。根据总市值加权平均统计,本周(0331-0403)建筑指数上涨0.13%,沪深300板块下跌0.44%,专业工程、建筑设计及服务、建筑装修涨幅居前,涨幅分别为1.36%、1.31%、0.64%,较沪深300分别取得1.80pct、1.74pct、1.08pct的正收益。本周涨幅居前的标的有:山水比德( 40%)、中岩大地( 24%)、鸿路钢构( 13%)、海南华铁( 10.9%)、中天精装( 10.7%)。

我们认为本轮关税超预期环境下,提振内需对国内经济愈发重要,基建和国家重点产业战略(如煤化工等)投资建设有望获得政策加码支持。25年1-2月地产销售开发投资同比下滑9.8%,地产投资数据仍在筑底阶段。上一轮中美贸易摩擦阶段叠加了政府去杠杆周期,制造业投资和基建投资走弱,房地产投资成为稳定经济增长的重要贡献因素,建材板块行情好于建筑板块。相比上轮关税冲击,当前时点地方政府投资能力和意愿均处于底部反转期,建议关注基建和重点产业等固投高景气下游的需求改善,同时地产投资也有望底部企稳:积极的财政政策靠前发力,地方投资仍存在释放空间。中国债券信息网等数据,25年一季度全国发行地方政府债券约2.84万亿元,创历史新高,较去年同比增长约80%,新增债券发行约1.24万亿元,同比增长约48%;再融资债券约1.6万亿元,同比增长119%,即资金近六成用于偿还旧债,约四成用于重大项目建设。25年一季度新增地方政府专项债9602亿,同比增加3261亿,专项债资金中,约31%投向市政和产业园基础设施;约21%投向轨道交通、铁路、政府收费公路等交通领域;约10%投向棚户区改造;约7%投向医疗卫生;约6%投向农林水利;约5%投向土地储备;约4%投向城镇老旧小区改造等。去年底以来10省市试点专项债“自审自发”,同时政府工作报告明确指出“优化考核和管控措施,动态调整债务高风险地区名单,支持打开新的投资空间”,我们认为化债进一步缓释地方债务风险,新增专项债亿传统基础设施领域为主导,同时注重新质生产力、战略新兴产业等相关领域支持,我们认为外需压力较大的背景下,4月起新增专项债发行或将逐步提速,内需刺激下重视财政发力。中西部地区固投增速明显改善,基建投资的结构性和区域性分化特征逐渐凸显。25年1-2月固投增速靠前的省市主要包括西藏( 35.8%)、北京( 31.2%)、宁夏( 23.3%)、内蒙古( 20.2%)、新疆( 19.7%);此外,黑龙江、吉林、甘肃、辽宁固投增速也超过10%,中西部和东北角度省份去年前期受到债务限制,固投景气度偏弱,但今年1-2月呈现大幅改善趋势,经济大省增速则相对平稳。我们认为中西部地区数据大幅改善,一方面带来了相关区域的潜在投资机会,另一方面,或也预示着地方政府对固投和基建态度的转好,我们继续对全年基建保持乐观,市场对高景气的固投相关标的关注度有望提升。建议关注扩内需政策下基建地产投资反弹受益标的或在北美有产能布局的建筑建材公司。1)首先利好内需相关品种,推荐建筑板块四川路桥、安徽建工、中国交建等,中西部区域固投高景气,建议关注西藏天路、高争民爆、新疆交建、北新路桥、龙建股份等。交建、铁建、电建、化学、核建24年四季度订单同比增加,中铁、中建降幅有所收窄,进入25年一季度,核电订单保持两位数增速,中国建筑、中国电建25M1-2订单分别同比增长4.84%、8%。我们认为,25年财政政策加码,重大工程有望加速推进,关注外需压力下内需基建、地产等方向投资反弹。2)煤化工今年有望进入落地大年,近期国家能源集团准东煤制天然气项目获得国家发展改革委核准,稳投资诉求的提升有望进一步加快重大煤化工项目落地,重点推荐三维化学、中国化学、东华科技。根据总市值加权平均统计,本周(0331-0403)建筑指数上涨0.13%,沪深300板块下跌0.44%,专业工程、建筑设计及服务、建筑装修涨幅居前,涨幅分别为1.36%、1.31%、0.64%,较沪深300分别取得1.80pct、1.74pct、1.08pct的正收益。本周涨幅居前的标的有:山水比德( 40%)、中岩大地( 24%)、鸿路钢构( 13%)、海南华铁( 10.9%)、中天精装( 10.7%)。

1)基建实物量改善带来的顺周期机会

传统建筑蓝筹标的:自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,随着两会后积极财政政策基调的确定,2月财政扩张支撑社融规模快速增长,在专项债 财政赤字加持下,我们认为25年基建资金层面有望迎来较好改善,应重点关注基建产业链实物工作量的转化节奏。我们认为基建的结构性和区域性特征明显,重点关注水利、铁路和航空等重大交通领域建设,以及项目资金、真实需求高景气的四川、浙江、安徽、江苏等区域性机会。重点推荐区域高景气的弹性地方国企四川路桥、浙江交科、安徽建工、山东路桥、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

顺周期专业工程标的:未来5年有望迎来煤化工投资高峰,据我们不完全统计,全国潜在煤化工项目投资总额达10329亿元,其中新疆4916亿元,其他省份5413亿元。我们看好围绕新疆煤化工产业链而展开的投资机会,重点推荐硫磺回收装置技术实力突出的三维化学,以及在煤化工工程领域综合优势凸显的东华科技、中国化学,建议关注粉煤气化炉市占率领先的航天工程。此外,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。

2)重视建筑板块转型及新兴业务方向的景气度提升

算力板块:AI运用带动算力设施需求较快增长,推荐算力租赁转型标的海南华铁,建议关注甘咨询参股10%的丝绸之路信息港股份有限公司布局算力租赁业,宁波建工参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。数据中心建设领域,建议关注IDC投资建设及运营商城地香江。

洁净室板块:半导体板块国产替代进程持续推进,东南亚区域有望承接新一轮半导体产业转移,消费电子迭代升级带来新型显示面板产线建设需求增加,推荐柏诚股份、圣晖集成,建议关注亚翔集成。

3)关注重大水电工程、深海经济、低空经济等主题性投资机会

重大水电工程:2024年12月25日,新华社发布消息,中国政府核准雅鲁藏布江下游水电工程,与建筑相关的主要涉及设计和施工两个环节,建议关注中国电建、中国能建、中岩大地、五新隧装等。

深海经济:政府工作报告首次提及“深海科技”,深海科技主要是三大核心赛道在支撑:装备制造、资源开发和新基建。在商业化进程方面,目前资源开发与海洋新基建先行。从基建领域来看,推荐中油工程(与能源组联合覆盖)、利柏特。资源开采领域,关注海油工程和中海油服(能源组覆盖),同时建议关注海底数据中心应用。

低空经济:我们认为设计院有望深度参与低空经济基础设施建设产业链。其中,具备资质优势、区位优势、项目经验的大型设计院有望受益。建议重点关注老牌基建设计检测企业,推荐苏交科、华设集团、设计总院,建议关注深城交、中衡设计等。我们预计在补贴加持下,通用机场盈利能力有望随着低空飞行器的增加、航线开辟等而逐步改善,建议关注机场投资建设运营企业中化岩土。

基建&地产投资超预期下行:我们预计化债政策以及基建相关利好政策的密集出台推动明年上半年基建形成实物工作量,有望带动25年基建景气度维持高位,若基建投资超预期下行,则宏观经济压力或进一步提升。央企、国企改革提效进度不及预期:我们认为建筑央企、国企积极进行变革,通过横向拓展业务范围,纵向整合产业链下游,大股东增持改善上市公司经营效率,成本管理等措施,理顺业务发展脉络,改革激发内在增长活力,后续激励、分红政策等有望成为估值提升催化剂,但若央企、国企改革提效进度不及预期,则对公司的利润和分红造成一定影响。

VIP复盘网

VIP复盘网