【华泰电新】周观点:宁德推动换电基建,看好换电设备环节

时间:2025-04-07 09:51

上述文章报告出品方/作者:华泰证券,王玮嘉、申建国、张志邦等;仅供参考,投资者应独立决策并承担投资风险。

据宁德时代4月2日官微消息,宁德时代与中国石化在北京签署合作框架协议,双方将共同建设覆盖全国的换电生态网络,今年将建设不少于500座换电站,长期目标是扩展至10000座。双方将基于宁德时代推出的巧克力换电、骐骥底盘换电解决方案,携手突破乘用车及重卡续航瓶颈,打造更加高效、便捷、经济的补能网络。电池厂(宁德时代)与能源运营商(中国石化)此次携手合作换电站建设落地,我们认为换电设备环节将优先受益,建议关注换电车型销量及核心城市布站的进度。1)新能源车:宁德推动换电基建建设,看好换电设备环节先行;2)储能:对等关税方案出台,注意贸易政策风险;3)光伏:中办、国办首次发布《关于完善价格治理机制的意见》;4)风电:广东、浙江发布重点建设清单,海风项目超15GW。

风险提示:新能车产销增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期;风电装机不达预期、弃风限电改善不达预期。

本周观点

新能源车:宁德推动换电基建建设,看好换电设备环节先行宁德时代携手中国石化启动换电万站新基建,换电产业发展或进入加速期,换电设备环节有望优先受益。据宁德时代4月2日官微消息,近日,宁德时代与中国石化在北京签署合作框架协议。根据协议,双方将全面深化长期战略合作关系,共同建设覆盖全国的换电生态网络,今年将建设不少于500座换电站,长期目标是扩展至10000座。双方将基于宁德时代推出的巧克力换电、骐骥底盘换电解决方案,携手突破乘用车及重卡续航瓶颈,打造更加高效、便捷、经济的补能网络。电池厂(宁德时代)与能源运营商(中国石化)此次携手合作换电站建设落地,有望加速产业发展;我们认为换电设备环节将优先受益,建议关注换电车型销量及核心城市布站的进度。

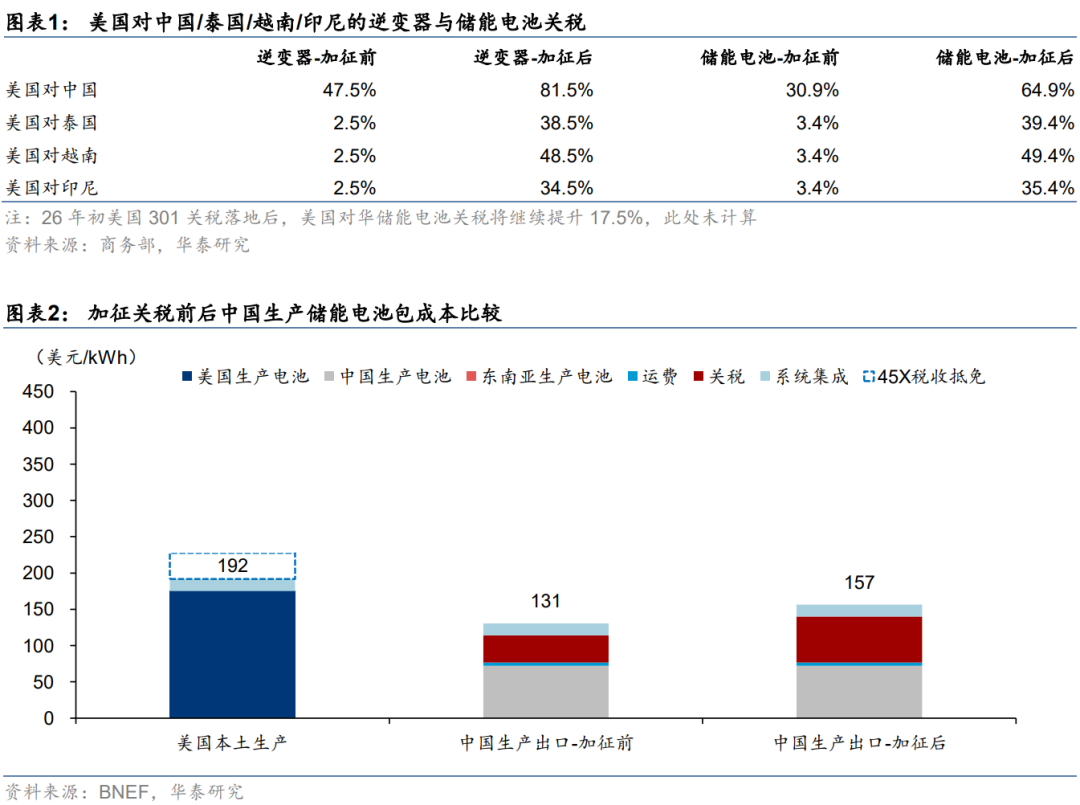

国家促消费政策刺激叠加车展等线下活动启动,3月国内新能源汽车批发销量同比 37%。据乘联分会,根据月度初步数据综合预估,3月全国新能源乘用车厂商批发销量114万辆,同比 37%,环比 37%;综合预估今年1-3月累计批发286万辆,同比 43%。据国家发展改革委4月1日消息,1-2月,汽车以旧换新超过107万辆,带动新车销售额达1165亿元;国内乘用车零售量同比 1.2%,其中2月同比 26%。景气上修催化剂落地,对板块维持看多观点。多数环节当前盈利能力或已接近底部,部分环节出现涨价迹象,随着需求回升,产能利用率提升,盈利能力有望环比改善。建议关注格局清晰、盈利能力稳定的电池龙头以及盈利能力率先触底修复环节龙头;建议关注固态电池、钠电池、复合集流体、快充、换电等新技术新产业方向。储能:对等关税方案出台,注意贸易政策风险美国对等关税方案出台,对华加征34%关税,注意贸易政策风险。北京时间4月3日凌晨,美国出台对等关税政策,宣布对中国加征34%关税(在已有20%基础上),并对越南/泰国/印尼加征46%/36%/32%的关税,4月9日生效。我们中国生产并运输到美国的储能电池包成本进行测算,此次关税加征将电池包成本从131美元/kWh提升至157美元/kWh,仍低于美国本土生产的电池包成本。但我们认为若关税落地,仍将对我国直接或间接出口美国的逆变器及储能电池需求形成压制,后续仍需观察谈判走向,提示注意贸易政策风险。相对看好对美敞口小,受益于欧洲、亚非拉户储和工商储需求增长的户储逆变器板块。1)国内:本周中共中央办公厅、国务院办公厅发布《关于完善价格治理机制的意见》,看好电力市场化改革推进提升储能经济性;2)美国:美国对华额外加征34%关税,后续或仍有谈判空间,注意贸易政策风险;3)欧洲:法国4月起取消户用系统全额上网,余电上网0.31元/kWh,居民配储意愿有望提升;关税预期短期内仍影响市场风险偏好,我们相对看好对美敞口小,受益于欧洲、亚非拉户储和工商储需求增长的户储逆变器板块。光伏:中办、国办首次发布《关于完善价格治理机制的意见》

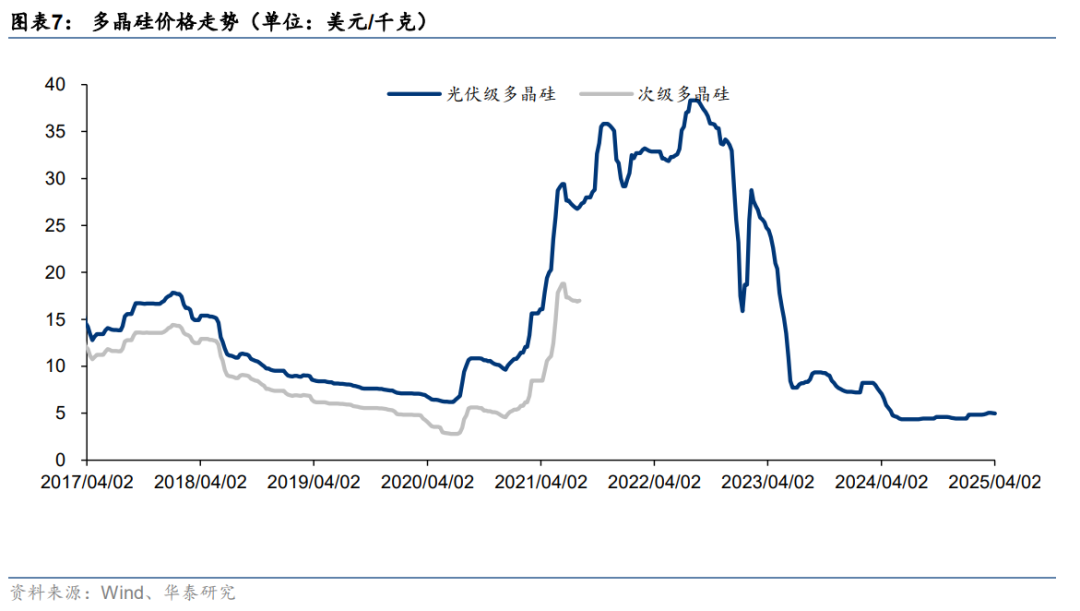

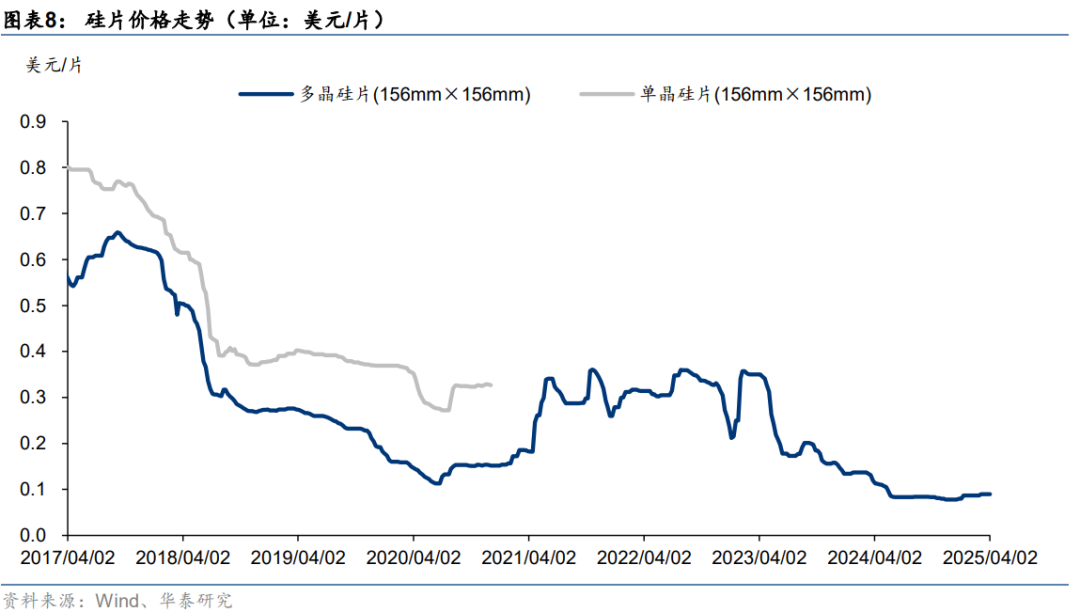

中办、国办首次发布《关于完善价格治理机制的意见》。近日,中共中央办公厅、国务院办公厅发布《关于完善价格治理机制的意见》,提出要规范市场价格行为,防止经营者以低于成本的价格开展恶性竞争;分品种、有节奏推进各类电源上网电价市场化改革,稳妥有序推动电能量价格、容量价格和辅助服务价格由市场形成。我们认为此次文件系官方首次提出防止低于成本价竞争,后续或从行政层面引导价格回归合理区间。特朗普宣布对贸易伙伴征收“对等关税”,关注布局中东企业。美国时间4月2日,特朗普在白宫宣布对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。目前光伏企业海外产能所在国均面临不同程度关税,其中阿曼10%、阿联酋10%、沙特10%、土耳其10%、印尼32%,老挝48%、马来西亚24%、越南46%、泰国36%。从税率可以看出,东南亚各国关税水平较高,叠加东南亚四国(柬埔寨、马来西亚、泰国和越南)双反关税终裁将于4月18日落地,我们预计后续从中东出口美国有望成为性价比较高的方式。目前钧达股份、TCL中环、晶科能源、晶澳科技、协鑫科技等企业均在中东有产能布局规划。产业链多环节价格环比上涨。根据InfoLink统计,截至2025年4月3日,210mm TOPCon电池片,双面双玻TOPCon组件价格分别为0.31、0.75元/W,较上周环比上涨3.3%/1.4%。根据SMM统计,国内玻璃企业4月新单价格上调,3.2mm双层镀膜玻璃、2.0mm双层镀膜玻璃均价分别为24.00、15.00元/平方米。继续看好光伏板块。近期光伏板块已充分调整,目前指数已下跌至24年10月前位置,部分龙头企业估值处于低位。考虑到产业链涨价已兑现,我们看好后续行业自律、政策落地效果或超预期,产业链价格有望持续修复,继续看好光伏板块。重点关注库存处于低位或后续去库可期的硅料、硅片、电池片、玻璃环节。

风电:广东、浙江发布重点建设清单,海风项目超15GW

广东、浙江发布重点建设清单,海风项目超15GW。4月1日,浙江省发布《关于印发浙江省扩大有效投资“千项万亿”工程2025年重大建设项目实施计划项目表的通知》,包括18个海上风电项目,总装机容量为8102MW。同日,广东省发展改革委发布《广东省2025年重点建设项目计划表》,包括11个海上风电项目,规模总计7150MW。

叶片龙头时代新材斩获19.8亿元海上 陆上风电大单。时代新材2025年1月1日—2025年3月31日与风电各大主机厂签订《叶片销售合同》,公司向买方销售叶片及相关服务,合同金额总计约合人民币19.8亿元(含税价)。其中海上风电叶片及相关服务合同金额为2.1亿元,叶片型号主要为10-16MW;陆上风电叶片及相关服务合同金额为17.7亿元,叶片型号主要为6-10MW。三峡能源3000MW海上风电项目立项。4月1日,三峡能源董事会第三十四次会议审议通过了《关于山东青岛一期3000MW海上风电项目立项的议案》。在此之前,三峡集团于2024年4月底发布了山东青岛深远海400万千瓦海上风电项目相关招标公告,该项目位于山东青岛东南部深远海域,场址中心离岸距离约130km,水深45~49m,场址面积606.2km2,风电场总装机容量为4002MW。受益于全球海风放量,建议关注整机、塔桩、海缆环节。国内央国企招标规则改善,海外龙头战略性收缩业务,为国内整机厂出海带来机会,驱动整机厂盈利改善。零部件环节建议关注风机大型化过程中有产能瓶颈、单MW价值量下降较少的环节,包括塔筒和海缆。

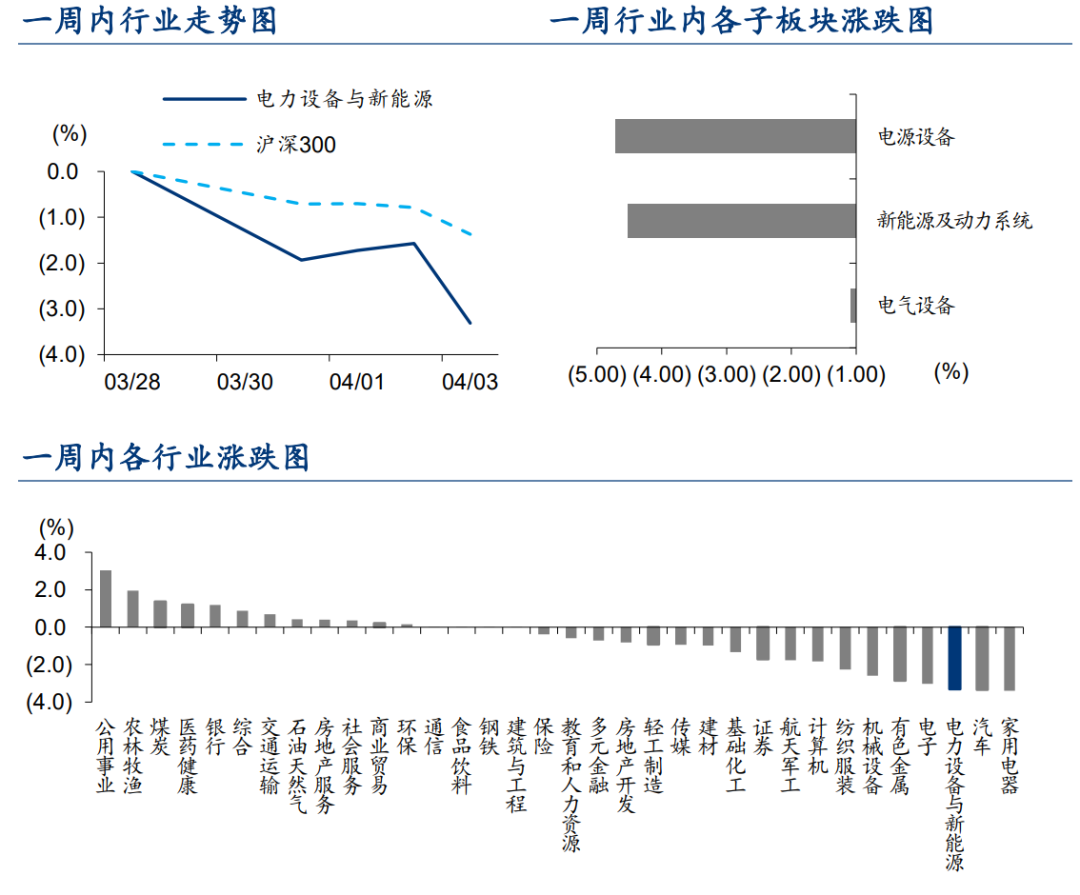

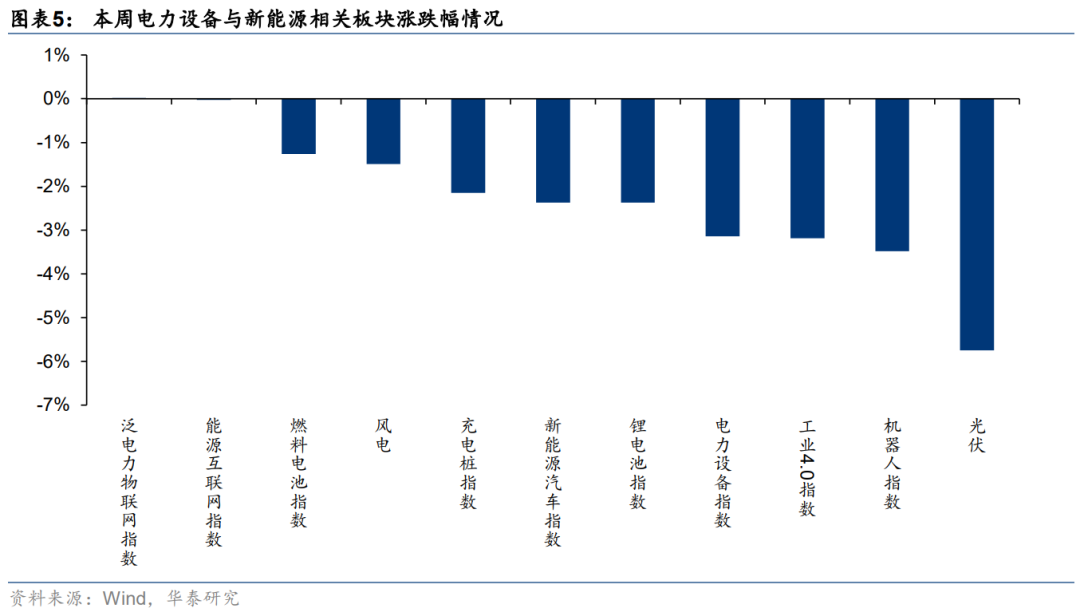

2025年3月31日至4月3日,电力设备与新能源板块涨跌不一,泛电力物联网指数上涨,涨幅为0.02%,光伏/机器人指数/工业4.0指数领跌,跌幅分别为5.75%/3.49%/3.19%。

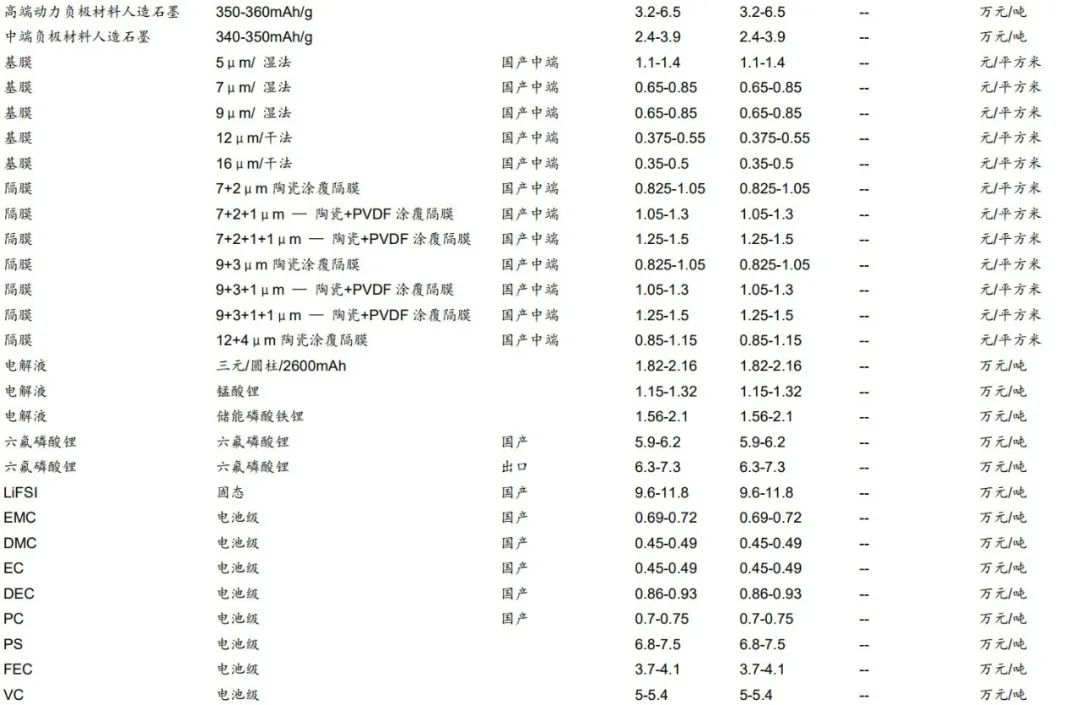

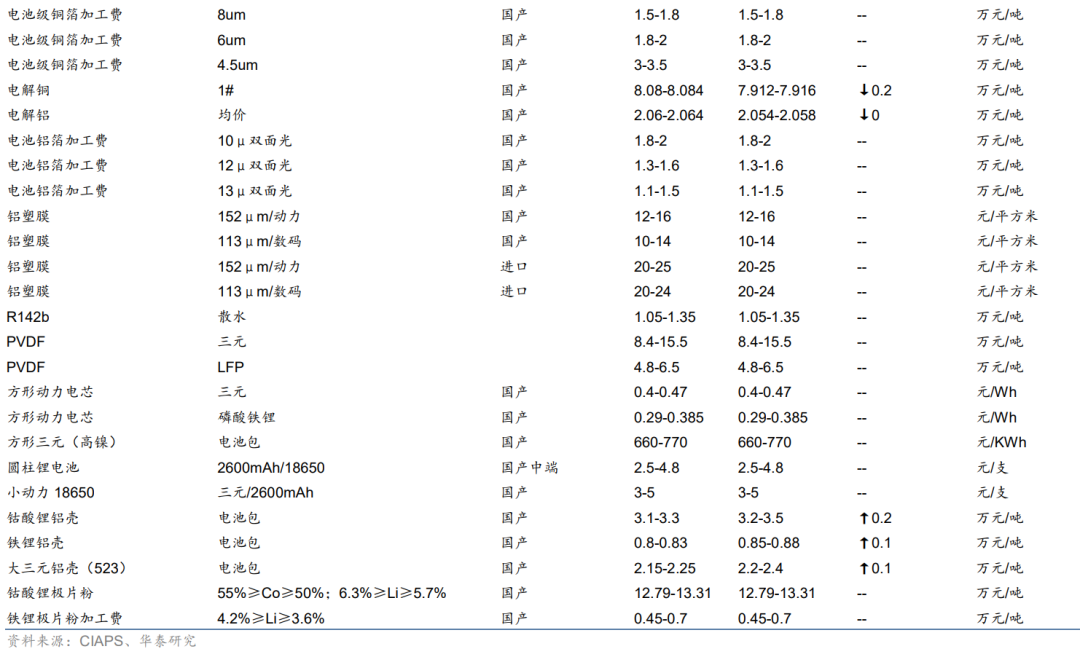

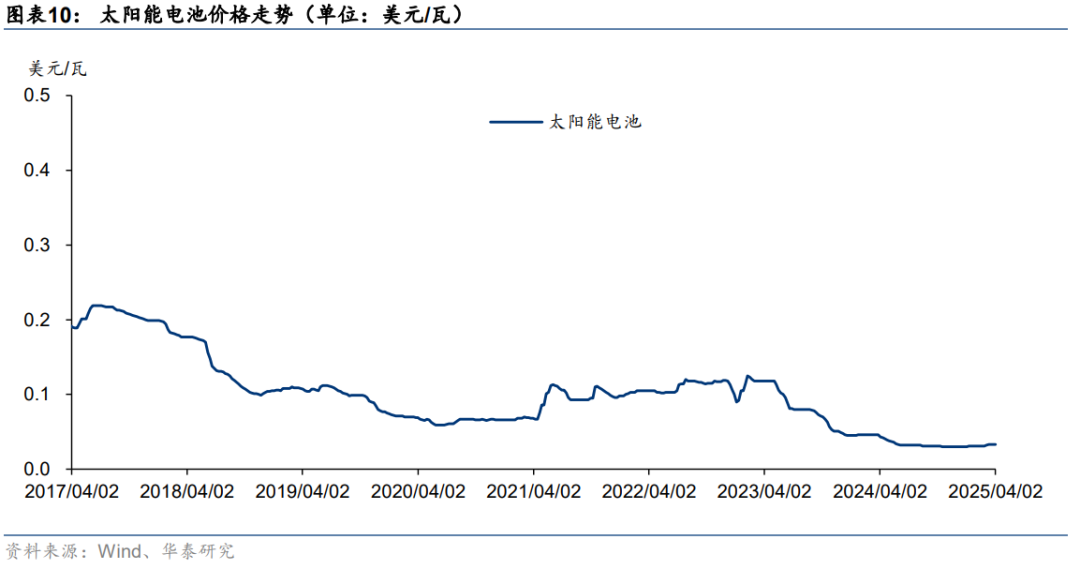

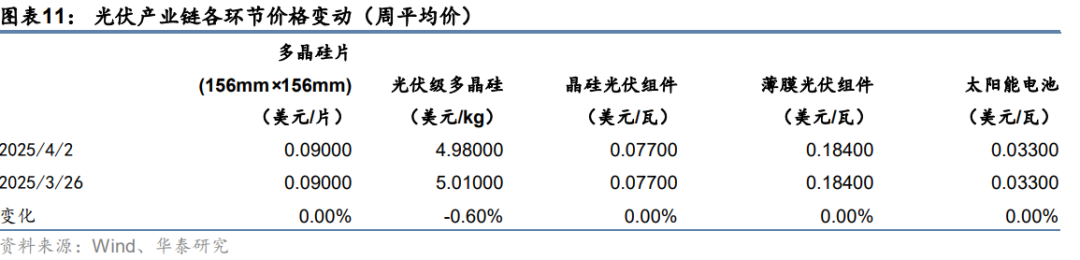

本周光伏产业链关键产品价格保持稳定,光伏级多晶硅价格下降,周环比-0.60%,多晶硅片/晶硅光伏组件/薄膜光伏组件/太阳能电池价格不变。

风险提示:

1)新能源车产销量增长不达预期,产业链盈利增长低于预期首先,新能源车目前经历从政策主导向市场主导转型的过渡期,不仅受政策影响,消费者偏好以及相关车型的推出进度也会影响。其次,锂电产业链均面临洗牌,洗牌的时间和洗牌过程中的降价程度可能超过我们预期,导致产业链各环节的盈利增长低于预期。2)光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期首先是光伏装机增速水平不及预期,可能导致企业出货量受影响,其次,若后续原材料供给释放不及预期,上游原料价格可能持续高位,压缩下游制造端利润,最后,存在相关公司生产线建设及产能投放进度不及预期的风险。风电装机规模不达预期风险;上游材料价格快速上涨风险;新建或外延收购产能不及预期;汇率波动对公司业绩不确定性影响。

VIP复盘网

VIP复盘网