今日,第十四届储能国际峰会暨展览会(ESIE 2026)在北京启幕。作为储能行业的年度风向标,本次峰会释放了一个明确信号:我国储能已从“规模扩张”正式迈入“高质量发展”新阶段。

数据背后的“爆发式增长”

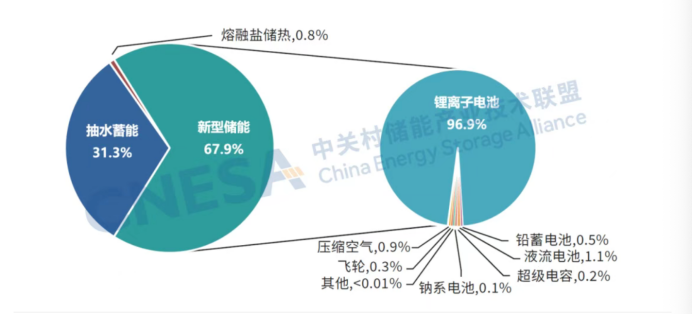

会上,中关村储能产业技术联盟理事长、中国科学院工程热物理研究所所长陈海生发布了《储能产业研究白皮书2026》。根据白皮书数据,截至2025年底,我国已投运电力储能累计装机达213.3GW,同比增长54%。其中,抽水蓄能占比首次跌破1/3,降至31.3%,而新型储能以144.7GW、85%的同比增幅实现爆发式增长,其中锂离子电池占比65.8%,稳居主导地位。

2025年新增新型储能项目5014个,总规模328.0GW,百兆瓦级、GW级项目加速落地,规模化趋势凸显。应用端,独立储能与新能源配储合计新增装机近60GW,创历史新高。

技术上,非锂储能、混合储能多点突破,全钒液流、锂钠混合等各类项目落地,多元技术格局加速成型。

此外,电力市场“1 6”体系建成、省级现货市场全覆盖,为储能市场化发展筑牢了基础。储能从“依附电源或电网“向”独立市场主体“转变,可自主参与多类市场交易品种,从单一辅助服务向“中长期 现货 辅助服务 容量补偿”全品类进阶。收益模式也从依赖政策补贴/容量租赁向“峰谷套利 辅助服务 容量补偿“多元市场化收益叠加。

数据背后,储能产业的增长逻辑已发生根本转换。2026年作为行业转型的关键节点,竞争维度正经历深刻变化——从过去以“硬件成本”为核心的单一较量,转向围绕“全生命周期价值创造能力”的多维竞争。

技术层面,创新焦点已从电芯材料本身,延伸至以“智能制造 工程智能化 数智化运营”为核心的全生命周期度电成本优化。储能系统0.4元/Wh的价格底线被突破,行业共识转向“安全基线上的全周期成本最优”,价值重心向工程侧和运营侧转移,其中“运营技术”成为决定资产回报能力的关键。

商业模式上,储能正与多元应用场景深度耦合——从风光火储协同的电源侧改造,到冷热电耦合、绿电制氢、零碳园区等场景,核心都是将技术红利转化为可市场化、可交易的经济收益。

值得注意的是,行业增长逻辑已从“政策驱动、规模优先”,转向“市场驱动、价值为王”。与此同时,储能资产正经历从“工业品”到“金融资产”的属性跃迁。电力市场化改革的深化,让储能资产稳定现金流逐步显性化。

展望2030年,联盟预测中国新型储能累计装机规模将达到3.7亿千瓦以上,较“十四五”末实现1.5倍以上增长。这意味着储能将从电力系统的辅助调节资源,迈向关键基础设施,成为与“发、输、配、用”并列的基础环节。

直面行业痛点

然而,面对如此迅猛的增长,行业当下的“生长痛”同样不容忽视。南方电网总工程师李建设在演讲中直指核心,将当前储能发展的困境精准概括为四大痛点:源网荷储“物理叠加”导致的低效建设、低价内卷引发的安全与标准缺失、利用小时数偏低背后的市场机制不完善,以及锂离子电池一业独大的技术路线失衡。

针对这些痛点,他提出四大破局建议:以系统需求引领规划,推动源网荷储深度融合;以标准筑牢根基,防范安全风险;以机制创新激活市场,提升投资回报;以政策支持推动多元技术协同发展,为行业高质量发展破解瓶颈。

VIP复盘网

VIP复盘网