报告摘要

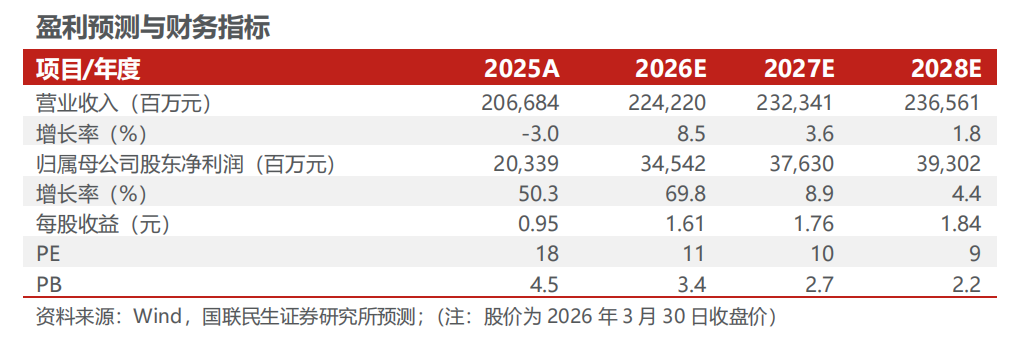

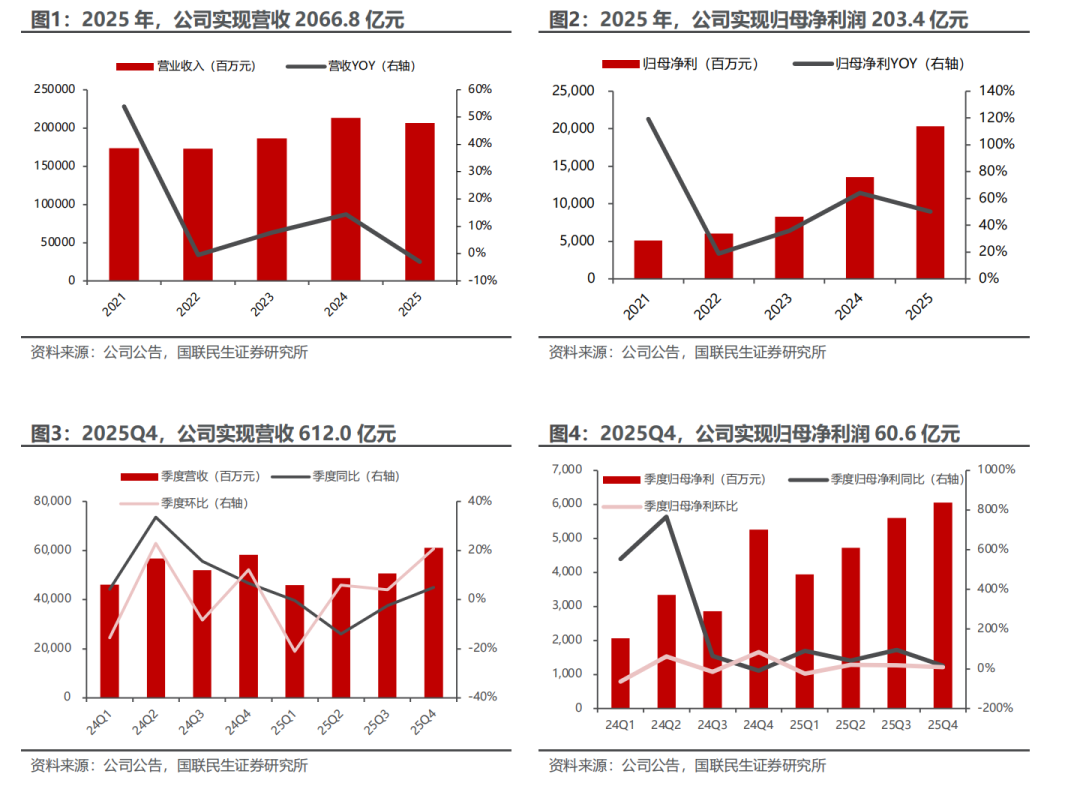

◾2026年3月27日,公司发布2025年年报。2025年公司实现营业收入2066.8亿元,同比减少2.98%,归母净利润203.4亿元,同比增长50.3%,实现扣非归母净利润204.1亿元,同比增长55.6%。单季度看,25Q4公司实现营业收入612.0亿元,同比增长5.0%,环比增长20.7%,归母净利润60.6亿元,同比增长15.2%,环比增长8.0%,实现扣非归母净利润58.7亿,同比增长28.5%,环比增长1.0%。业绩符合此前预告。

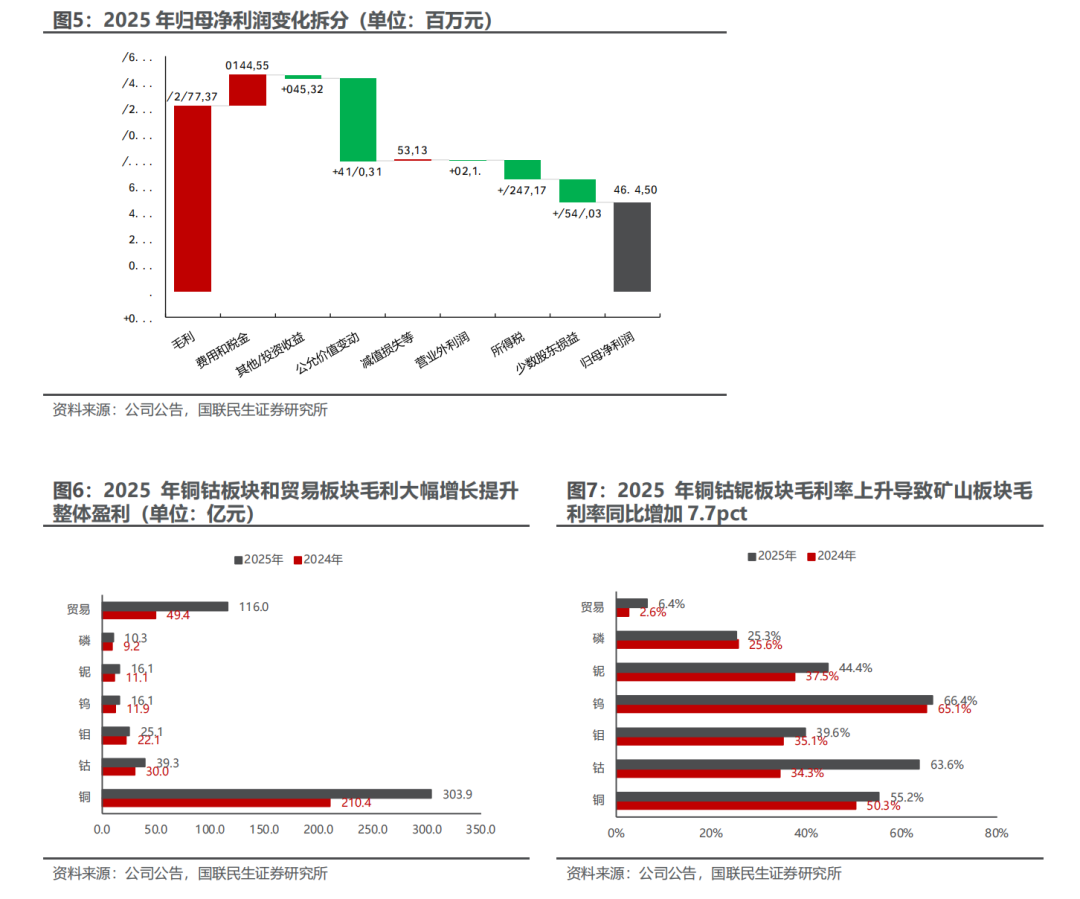

◾2025年公司归母净利润203.4亿元,同比增长50.3%。业绩同比增长主要因为毛利同比增利142.0亿元,从价格来看,2025年公司主要金属价格均上涨,公司矿山业务毛利率整体提升7.7pct至52.9%;从销量来看,2025年铜销售继续增长,钴受刚果(金)出口政策影响销量下滑,磷肥消耗库存,销量大幅增长,其他各产品销量变化与产量变化趋势基本一致且变化不大。此外,费用和税金同比减少23.7亿元,也贡献了利润的增长,主要是因为财务费用同比减少23.7亿元,一方面是因为公司现金流持续改善,借款减少,利息支出同比下降14.1亿元,另一方面是因为汇兑收益同比增加10.8亿元。减利项方面,主要是公允价值变动同比减利63.1亿元,主要为贸易业务期货亏损增加,所得税和少数股东损益分别同比增加14.7和17.6亿元,主要体现本期铜钴业务盈利增加带来的正常提升。

◾ 产量指引显示铜钴产量稳步增长。2026年,公司预计铜钴金属分别生产76-82万吨和10-12万吨,钼钨金属分别生产1.15-1.45万吨和0.65-0.75万吨,铌金属和磷肥分别生产1-1.1万吨和105-125万吨,实物贸易量为400-450万吨。此外,巴西金矿已于2026年1月完成交割,预计2026年黄金产量为6-8吨。

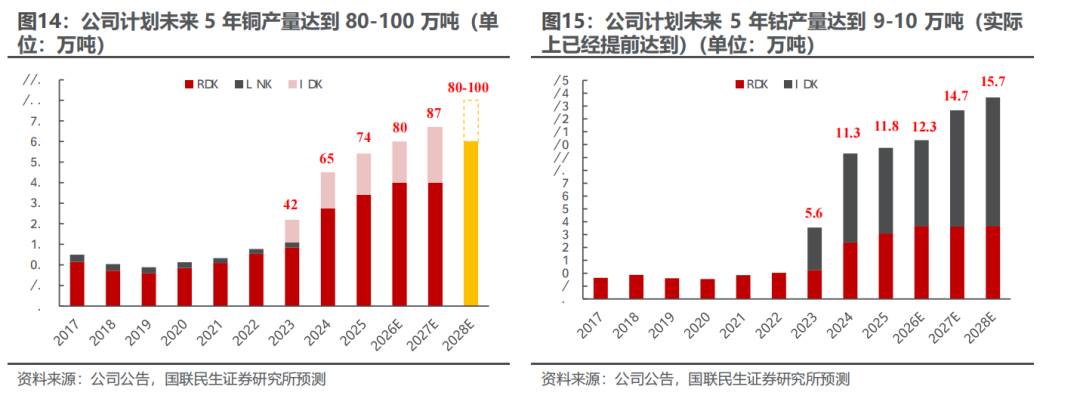

◾核心看点:①未来五年持续增长。公司到2028年计划实现年产铜金属80-100万吨,目前在建项目主要是KFM二期工程,2025年投入金额为2.5亿美元,达产后预计新增年平均10万吨铜金属量。为完成远期产量目标,Tenke三期规划也在紧锣密鼓中,后续或有更多项目在规划中。②铜钴价格共振,业绩有望持续增长。③接连收购南美大型金矿,开辟第二成长曲线。厄瓜多尔金矿达产后预计平均年产黄金11.5吨,铜1.9万吨,计划2029年前投产。巴西金矿为成熟在产金矿,交割完成即贡献利润,充分受益于金价上行。④管理人员调整,迈向新篇章。新一届董事长和高管团队调整完毕,股权激励计划的具体细则值得期待。

报告正文

1. 事件:公司发布2025年年报

公司公布2025年分红计划。2026年3月27日,公司第七届董事会第八次会议审议通过《关于本公司2025年度利润分配预案的议案》,利润分配以方案实施前的公司总股本214亿股为基数,每10股派发现金红利2.86元(含税),2025年末期股息派发总额预计为人民币61.19亿元(含税),现金分红比例约为30.08%。

此外,为提高投资者回报水平,及时分享经营成果,增强投资者获得感,董事会提请股东会授权董事会全权处理2026年中期利润分配一切相关事宜,董事会提议2026年中期利润分配每10股派发现金红利应不少于0.95元(含税)。

2. 点评:多金属共振,续创历史最佳业绩

2025年,公司实现营收2066.8亿元,同比减少2.98%;归母净利润203.4亿元,同比增长50.3%。业绩同比增长主要得益于毛利同比增利142.0亿元,主要得益于铜板块量价齐升,钴价大幅增长,以及贸易业务现货盈利大幅增加;此外,费用和税金同比减少23.7亿元,也贡献了利润的增长,主要是因为财务费用同比减少23.7亿元,一方面是因为公司现金流持续改善,借款减少,利息支出同比下降14.1亿元,另一方面是因为汇兑收益同比增加10.8亿元。减利项方面,主要是公允价值变动同比减利63.1亿元,主要为贸易业务期货亏损增加,所得税和少数股东损益分别同比增加14.7和17.6亿元,主要体现本期铜钴业务盈利增加带来的正常提升。

价:2025年公司主要金属价格均上涨,公司矿山业务毛利率整体提升7.7pct至52.9%。

铜钴板块:年内铜价先抑后扬,尤其三四季度持续上涨,全年均价同比上涨,得益于刚果金出口禁令,钴价也录得大幅上涨。2025年,阴极铜/金属钴年均价分别为9945美元/吨和16.08美元/磅,分别同比变化 8.73%和 42.81%。同时,氢氧化钴折价系数同比提升22.71pct至80.16%。

其他板块:小金属价格均迎来上涨。国内钼钨板块中,钼铁/APT价格分别 5.63%/ 57.41%至24.38/31.75万元/吨,钨价在供给配额约束、需求持续增长的供需错配背景下创历史新高;巴西铌磷板块中,铌铁/磷酸一铵年均价分别 4.78%/ 14.53%至48.68美元/公斤铌和690.3美元/吨。公司主要面向巴西市场销售磷肥,2025年巴西化肥需求超过4,900万吨,同比增长7.7%。2025年巴西总化肥进口量约4500万吨,创历史新高。

贸易板块:营收同比减少5.1%至1802.53亿元。贸易板块报表毛利率同比增长3.8pct至6.4%,根据国内会计准则,贸易板块毛利仅考虑了现货端盈利,期货端损失计算在公允价值变动中,若统一计算,根据公司年报,本期IXM贸易业务按照国际会计准则核算的毛利率为2.11%。

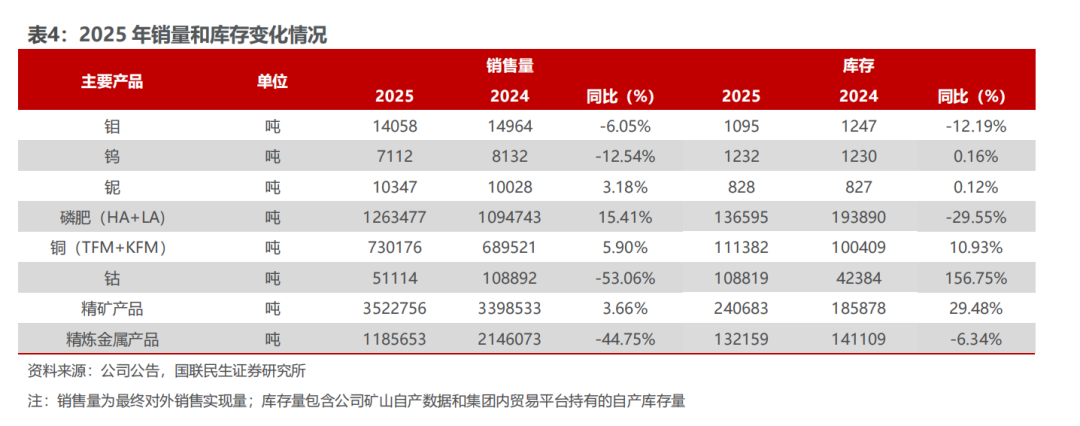

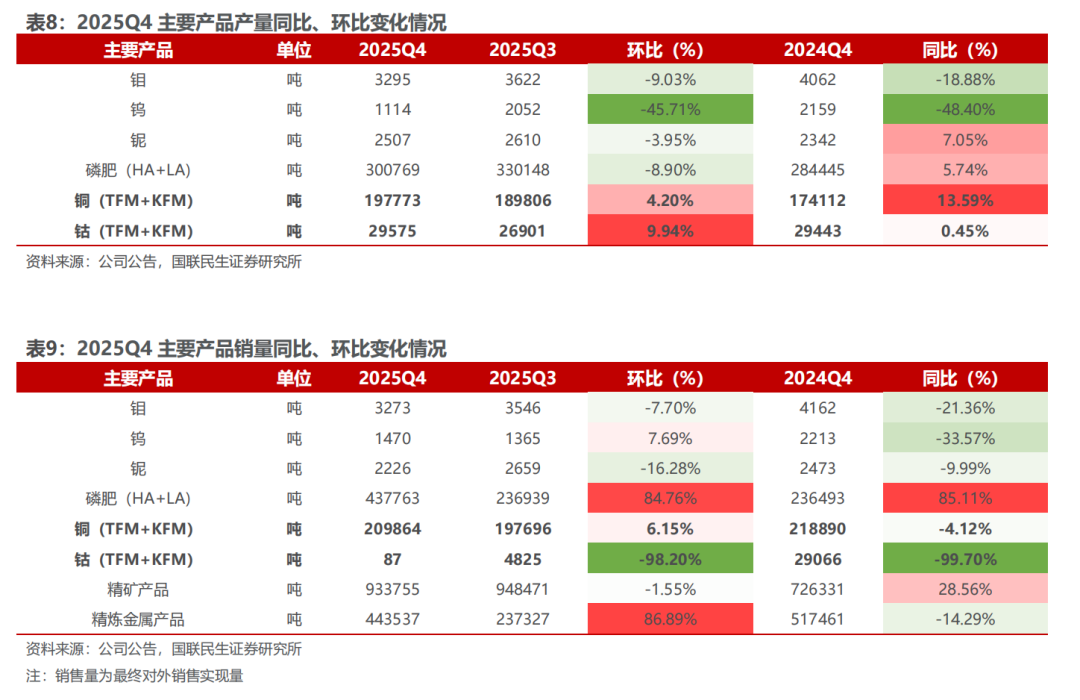

量:矿产产量均超过年初指引区间中值,其中铜和贸易量超过指引区间上限。

铜钴板块:KFM TFM两大世界级铜钴项目夯实产能优势,带动铜钴产量提升。公司2025年铜钴板块铜/钴金属产量分别为74.11/11.75万吨,同比 14.0%/ 3.0%,完成全年计划(指引中值)的117.6%/106.9%。

钼钨板块:钼钨产量均同比有所下滑。2025年钼/钨金属产量分别为13906/7114吨,同比-9.7%/-14.2%,完成全年计划(指引中值)的103.0%/101.6%。主要或由于公司矿山品位下滑。公司预计2026年钼钨产量将继续保持稳定,钼产量指引略低于2025年,钨产量指引同2025年。

铌磷板块:铌磷产量均高于指引中值。2025年铌/磷产量分别为10348吨/121万吨,同比 3.2%/ 2.8%,完成全年计划(指引中值)的103.5%/105.2%

贸易板块:贸易金属量超过指引上限。2025年实物贸易量达477.4万吨,同比减少6.3%。2026年贸易量指引区间与2025年相同。

2025年铜销售继续增长,钴受刚果(金)出口政策影响销量下滑,磷肥消耗库存,销量大幅增长,其他各产品销量变化与产量变化趋势基本一致且变化不大。受益于产量提升,2025年公司铜销量增长明显,2025年公司实现铜销量73.0万吨,同比增长5.9%。2025年2月21日,刚果(金)政府颁布了暂停钴出口4个月的临时性政策,并于6月21日,将该禁令继续延长3个月。刚果(金)政府于10月16日解除钴出口禁令并实行钴配额出口政策,规定2025年剩余时间允许钴出口18,125吨,2026年、2027年每年配额为96,600吨。由于出口禁令影响,公司2025年钴销量同比减少53.06%至5.1万吨。2024年磷肥销量小于产量,囤了一些库存,2025年得益于巴西化肥需求旺盛,磷肥销售向好,2025年磷肥销量同比增长15.4%至126万吨。

成本:矿业竞争的本质是成本的竞争,是基于资源禀赋之上的系统能力较量。这一逻辑可概括为“622模型”:成本优势60%由资源禀赋决定,战略并购决定公司的生命线与基因;20%取决于项目规划建设水平,以实现全生命周期成本最优;20%则由日常运营管理能力决定,就是要发挥中国企业的比较优势,以精益管理实现“中国效率”的全球赋能。

板块表现:全板块毛利均同比增长。

钼钨板块:钼钨量减价增,利润同比增长。2025年公司钼钨产品价格上涨较多,尽管销量有所下降,但从毛利来看,板块整体保持盈利增长。

铜钴板块:铜板块量价齐升,钴板块量减价增,带动业绩高速成长。铜价全年均价进一步上行,同时销量持续增长带动营收利润增长,而钴价虽销量受政策影响下滑较多,但产品售价大幅增长,以价补量,同样实现了毛利增长。

铌磷板块:稳中有升。2025年公司铌磷板块铌销量保持稳定,磷肥销量同比增长,同时产品价格均有增长,因此板块整体营收毛利均有增长。

2025年公司期间三费为34.2亿元,同比减少16.8亿元,主要得益于财务费用同比下降。其中,销售费用1.05亿元,同比增长0.12亿元;管理费用28.07亿元,同比增长6.79亿元;财务费用5.13亿元,同比减少23.67亿元,一方面是因为公司现金流持续改善,借款减少,利息支出同比下降14.1亿元,2025年资产负债率同比增长0.82ct至50.34%,另一方面是因为汇兑收益同比增加10.8亿元。

同比来看,2025Q4 v.s. 2024Q4:2025Q4,公司归母净利润同比增长8.00亿元,上涨主要得益于毛利同比增长95.2亿元,部分被贸易期货端损失抵消,反映在公允价值变动同比减利75.1亿元,同时费用和税金同比增利5.6亿元,主要得益于财务费用减少。

环比来看,2025Q4 v.s. 2025Q3:2025Q4,公司归母净利润环比增加4.51亿元,增利主要得益于毛利环比增长55.9亿元,部分被贸易期货端损失抵消,反映在公允价值变动环比减利40.6亿元,同时费用和税金同比增利2.9亿元,主要得益于财务费用减少。

价:2025Q4钨、铜、钴价格环比增长,其他产品价格环比下滑。

铜钴板块:2025Q4,阴极铜/金属钴价格分别为11092美元/吨和23.3美元/磅,同比分别 20.7%和 112.8%,环比分别 13.2%和 46.7%。2025Q4氢氧化钴折价系数达到99.5%。

其他板块:2025Q4钼价、钨价、铌价、磷价、分别环比变化-7.7%、 50.4%、-3.7%、-14.5%。国内钼钨板块中,2025Q4黑钨精矿价格同比增长135.8%,环比增长50.4%,供需错配下,上下游达成涨价的一致共识,钨价持续抬升;巴西铌磷板块中,2025Q4铌铁/磷酸一铵价格同比分别增长13.0%/5.8%,环比分别下滑3.7%/14.5%。

量:2025Q4钴销量受出口禁令影响大幅下降,磷肥销售库存,销量大幅增长。

铜钴板块:公司2025Q4铜/钴金属产量分别为19.78/2.96万吨,同比 4.20%和 9.94%,环比 13.59%和 0.45%。公司2025Q4铜/钴金属销量分别为20.99万吨和87吨,环比分别 6.15%/-98.20%。铜钴产销量持续增长主要得益于公司TFM技改完成,产量逐步爬坡。钴销量环比大幅下降主要得益于刚果(金)出口禁令影响,在途库存清空。

钼钨板块:2025Q4钼/钨金属产量分别为3295/1114吨,同比-18.88%和-48.40%,环比-9.03%和-45.71%。产量减少或由于季度生产计划调节,非常态化影响,2026年产量指引显示钼钨产量可以维持2025年水平。2025Q4钨销量环比增长7.69%,显示尽管生产受到一定影响,但公司通过销售节奏调整,获取了价格上涨的红利。

铌磷板块:2025Q4铌/磷产量分别为2507/300769吨,同比-3.95%/-8.90%,环比 7.05%/ 5.74%。铌/磷销量分别为2226/437763吨,同比-16.28%/ 84.76%,环比-9.99%/ 85.11%。磷肥销量大幅增长,主要或得益于公司调整销售节奏,将库存进行销售。

贸易板块:2025Q4精矿和精炼金属销量分别达93.38/44.35万吨,同比-1.55%/ 86.89%,环比 28.56%/-14.29%。

3. 项目跟踪:刚果金“双子星”潜力十足,南美金矿启新章

TFM铜钴矿:公司间接持有TFM铜钴矿80%权益,该矿矿区面积超过1,500平方公里,业务范围覆盖铜、钴矿石的勘探、开采、提炼、加工和销售,拥有从开采到加工的全套工艺和流程,主要产品为阴极铜和氢氧化钴。

KFM铜钴矿:公司间接持有KFM铜钴矿71.25%权益。主要产品为阴极铜、氢氧化钴以及少量硫化铜钴精矿。

项目最新进展:公司目前在建项目主要是KFM二期工程。项目计划投资10.84亿美元,目前二期设备材料备料提资采购已基本完成,设备土建工程实施完成约80%,2025年投入金额为2.5亿美元,项目达产后预计新增年平均10万吨铜金属量。

两大矿山潜力十足,未来3年或将贡献可观增量。随着TFM技改完成,KFM二期扩建工程和TFM潜在扩产项目推进,我们预计2026-2027年公司铜产量将达到80、87万吨,钴产量将达到12.3、14.7万吨。根据公司未来5年规划,到2028年,公司铜产量和钴产量将分别达到80-100万吨和9-10万吨,增量分为两阶段,一阶段重点是KFM二期扩建工程,二阶段或为TFM三期深部硫化矿,待一阶段完成后或将有更多信息。

值得注意的是,钴产量目标在2024年已经提前完成,按照两个铜钴矿的铜钴比测算(TFM铜钴比10:1,KFM铜钴比3:1),理论未来钴产量在当前11.8万吨产量基础上仍有增长空间。铜产量预计从60万吨提升至100万吨,按照产量指引中值测算,假设其中10万吨来自KFM,20万吨来自TFM,则钴的潜在增量为5.3万吨。

3.2 南美金矿启新章

公司目前在南美拥有两个黄金综合体,一是厄瓜多尔奥丁矿业,二是巴西金矿。公司2026年目标是巴西金矿在稳定日常生产的基础上,按照平台化模式,导入洛钼管理体系,努力完成6-8吨的黄金产量目标;同时加快奥丁矿业开发进度,确保年度目标如期兑现。

3.2.1 厄瓜多尔金矿:在建绿地项目持续推进

公司用5.81亿加元现金收购加拿大上市公司Lumina黄金的100%股权。Lumina黄金是一家在多伦多证券交易所创业板上市的贵金属和基本金属勘探公司,总部位于温哥华,公司100%持有位于厄瓜多尔西南部埃尔奥罗省的Cangrejos金矿项目。

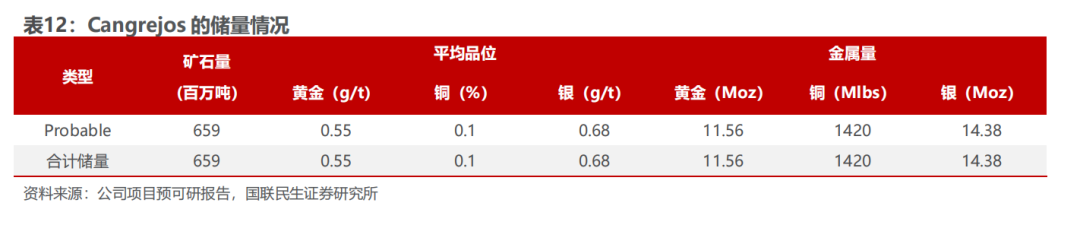

作为交易核心标的,Cangrejos是厄瓜多尔大型原生金矿项目,于2023年完成预可研。基于预可研报告,Cangrejos保有资源量13.76亿吨,金平均品位0.46g/t,内蕴黄金金属638吨;储量6.59亿吨,金平均品位0.55g/t,内蕴黄金金属359吨。未来矿山寿命预计26年。该矿为典型的斑岩型矿,体量大,埋藏浅,全露天开采且剥采比低,加上周边电力、水资源、道路和港口等基础设施完备,因此开采成本将具竞争力。该矿目前仍在矿权范围内及矿体深部进行勘探。

资源量情况:在黄金价格假设为1600美元/盎司,铜价为每磅3.5美元的假设下,项目合计拥有金金属量638吨,铜120万吨。分类型来看,项目控制资源量达10.8亿吨,平均金品位0.48g/t,铜品位0.09%,含有金金属量1680万盎司(523吨),铜21.66亿磅(98万吨);此外推断资源量有金金属量370万盎司(115吨),铜4.83亿磅(22万吨)。

储量情况:2023年公司进行了储量估算,Cangrejos储量为1156万盎司黄金(360吨),14.2亿磅铜(64万吨),1438万盎司白银(447吨)。其中价格假设为黄金1500美元/盎司,铜3美元/磅,白银18美元/盎司。

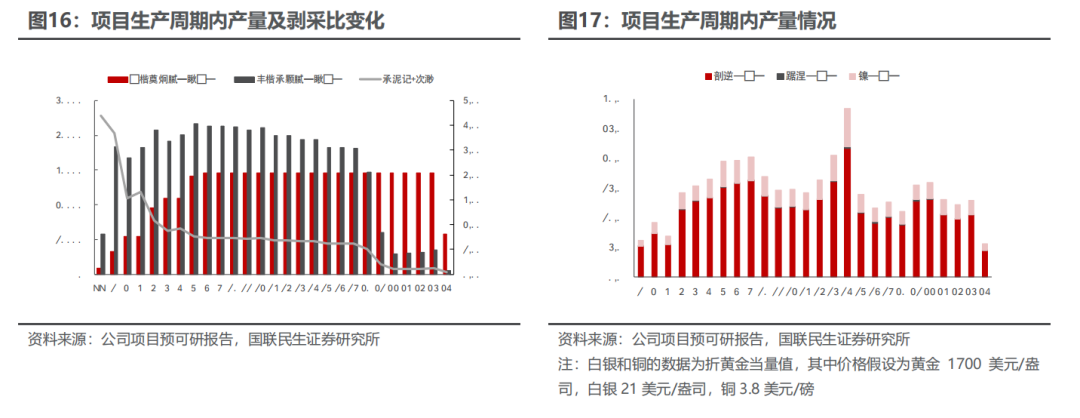

项目合计资本开支为19.76亿美元。项目计划分三期建设,处期产能30kt每天,二期产能扩至60kt每天,三期产能扩张至80kt每天。初始资本开支为9.25亿美元,占总资本开支的47%,初期建设计划3年完成。

产量:低剥采比露天开采,达产后预计平均年产黄金11.5吨,铜1.9万吨。根据预可研报告,项目采用露天开采,全生命周期平均剥采比仅为1.7,预计成本可控。项目开采年限为26年,平均年产黄金11.5吨,白银7.2吨,铜1.9万吨,折合黄金当量合计14.5吨。峰值(投产后第16年)黄金产量达到21.7吨,铜产量达到4.2万吨。其中生命周期平均回收率假设为黄金85%,铜78.9%,白银54%。

值得注意的是,目前金银价格相比于收购时均大幅增长,项目金银的资源量和储量或可随着边界品位下降有所增长,进而有提升产量的可能性。

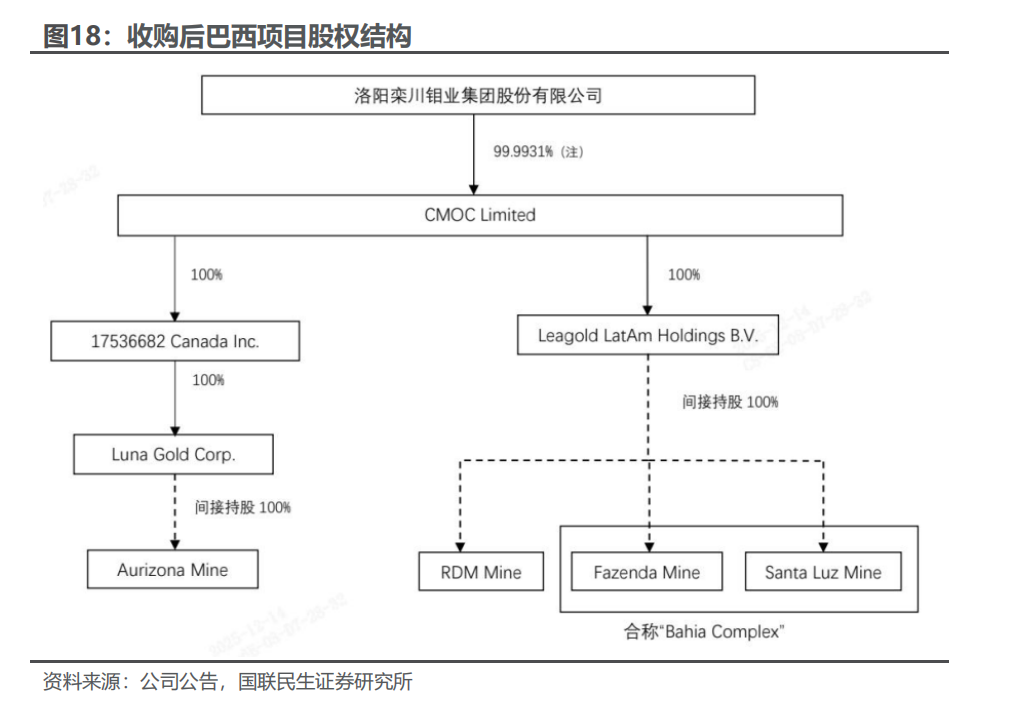

2025年12月15日,公司发布公告拟以10.15亿美元(9亿美元现金 交割一年后与销量挂钩的最高1.15亿美元的或有现金)收购加拿大上市公司EQX旗下全资子公司LatAm和LGC100%股权,获得Aurizona金矿、RDM金矿、Bahia综合矿区100%权益。2026年1月25日,仅一个多月时间,公司以惊人的效率,快速完成项目交割。

本次收购的两个巴西公司旗下有四个矿山项目,分别为Luna Gold Corp.的Aurizone Mine,Leagold LatAm Holdings B.V.的RDM Mine和Bahia Complex,其中Bahia Complex是由两座金矿Fazenda Mine和Santa Luz Mine组成。

LGC公司:核心资产为Aurizona金矿。公司2024/2025前三季度营收分别为11.97/11.92亿元,净利润分别为0.88/1.84亿元。Aurizonna金矿位于巴西东北部,距离大西洋入海口不足3km。露天开采,集中在皮阿巴露天矿和塔塔朱巴卫星露天矿,2025年黄金产量预计为7-9万盎司(2.18-2.80吨)。根据21年9月的预可研报告,在开发皮阿巴露天矿的同时,对皮阿巴地下矿和其他卫星露天矿进行开采,可使得矿山服务年限延长一倍,达到11年,黄金产量峰值可以达到超过16万盎司(5吨)。

LatAm公司:核心资产为RDM金矿和Bahia综合矿区。公司2024/2025前三季度营收分别为29.80/29.53亿元,净利润分别为6.01/8.29亿元。

BDM金矿:巴西米纳斯吉拉斯州,距离州首府以北560km。2014年初至今,该金矿启用炭浸法选矿厂运营,2025年黄金产量预计为5-6万盎司(1.56-1.87吨)。

Bahia综合矿区:包括Fazenda金矿和Santa Luz金矿,均位于巴西,两个金矿相距仅55km。Fazenda金矿运营近40年,目前以地下采矿为主,辅以少量小型露天矿开采。根据2025年1月最新的资源量储量报告,数据显示其服务年限可以延长至2033年,且具备产量提升及进一步延长服务年限的潜力。Santa Luz 金矿采用露天开采方式。2025 年, Bahia 综合矿区的黄金产量指引为12.5万至14.5万盎司(3.89-4.51吨)。

项目产量和资源量&储量情况:2025年合计产量预计为7.62-9.17吨。合计包含黄金资源量501.3万盎司(155.9吨),平均品位为1.88g/t;黄金储量387.3万盎司(120.5吨),平均品位为1.45g/t。

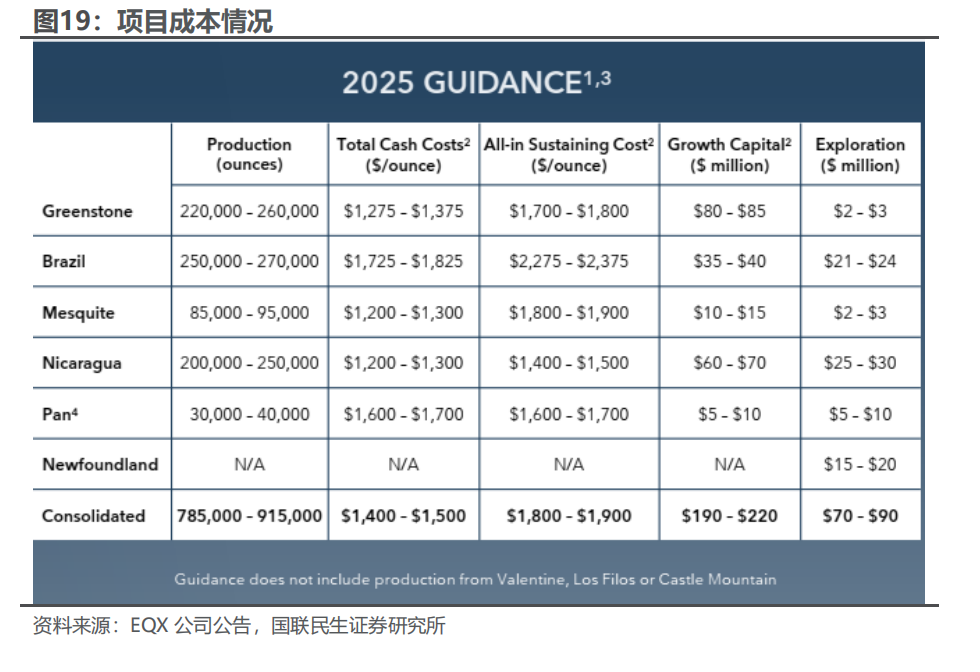

成本:根据交易对手方EQX12月披露的指引,巴西分部(即本次收购的三个金矿)2025年的现金成本指引为1725-1825美元/盎司,AISC成本指引为2275-2375美元/盎司。扩张性资本开支为3500-4000万美元,勘探资本开支2100-2400万美元。

4. 盈利预测与投资建议

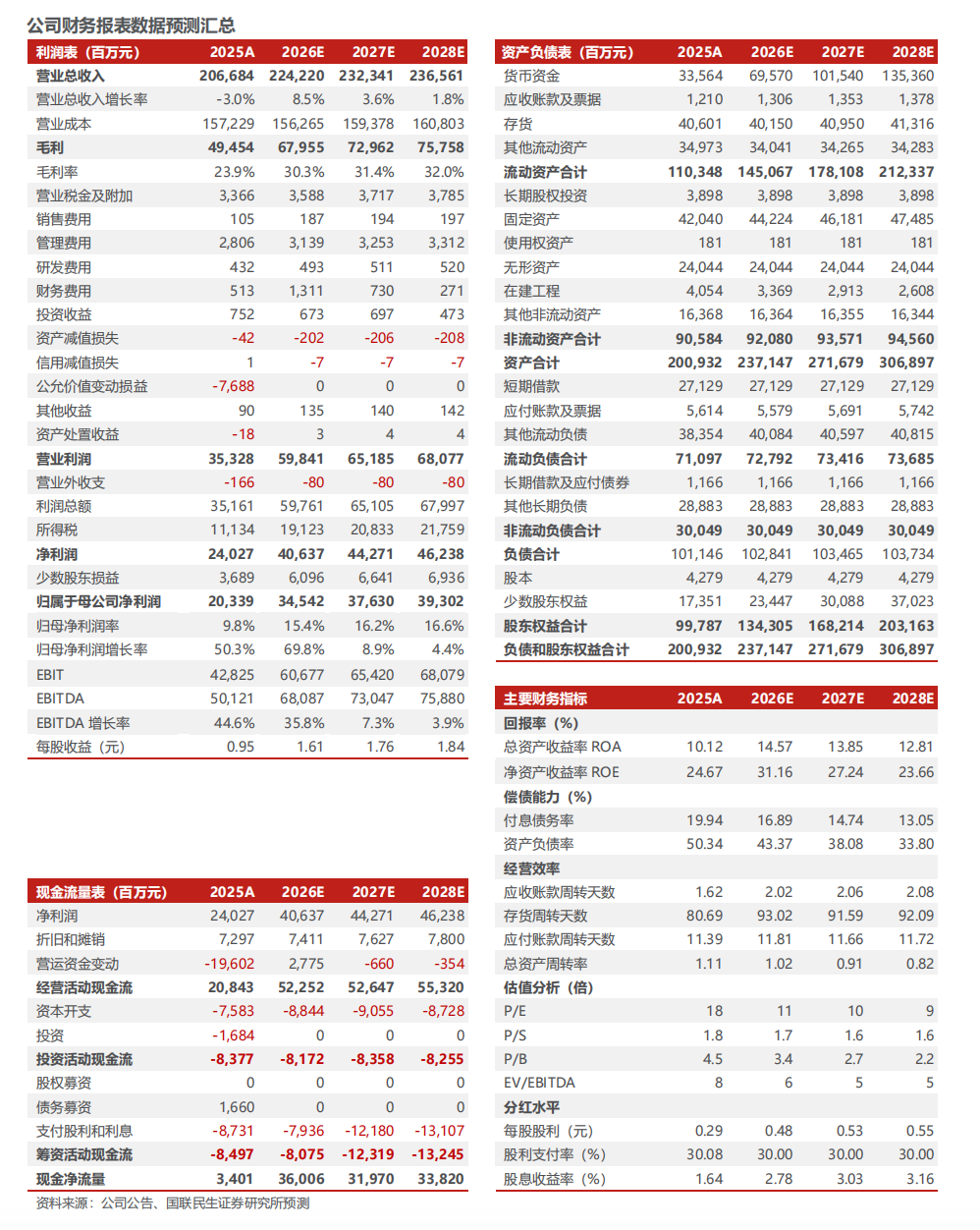

考虑到金属价格上行,我们上调公司2026-2028年盈利预测,我们预计公司归母净利润分别为345.42、376.30、393.02亿元,EPS分别为1.61、1.76和1.84元,对应最新股价(3月30日)的PE分别为11X/10X/9X,维持“推荐”评级。

5. 风险提示

VIP复盘网

VIP复盘网