3月24日,华勤技术(603296.SH)发布2025年度报告,营收利润双双创历史新高:2025年公司全年实现营收1,714.4亿元,同比增长56.0%;归属上市公司股东净利润40.5亿元,同比增长38.6%,归属上市公司股东扣非净利润32.4亿元,同比增长38.3%。

不断开拓第二增长曲线 产品队列多元协同发展

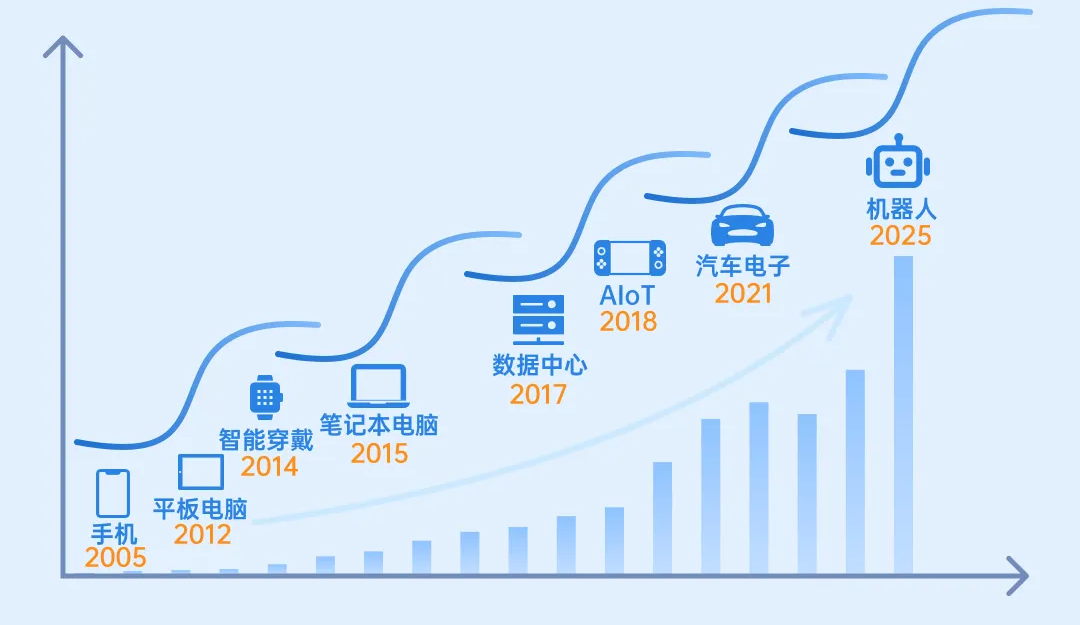

在华勤多元化产品的演进中,公司不断开拓的第二增长曲线:2005年以手机为起点,2015年拓展了笔记本电脑;2017年布局了服务器业务,2021年开始汽车电子,2025年前瞻性拓展至机器人赛道。面对每一次新业务的开拓,华勤都保持着极大的战略耐心,用长期主义的坚守,夯实能力,构建了如今多元立体的产品结构,为长期增长筑牢根基。

2025年,公司战略布局的创新业务(涵盖汽车电子、机器人、软件等领域)实现营收34.84亿元,同比增长121%,增速显著高于传统主业;毛利率达14.05%,明显优于综合毛利率水平,已成为支撑公司未来增长的核心引擎。

1

汽车电子:座舱智驾等全面产品布局,

海内外优质客户深度合作

汽车电子业务是公司重点布局的核心战略方向。在汽车产业电动化、智能化深度渗透的行业趋势下,汽车电子赛道具备广阔的成长空间与发展潜力。

2025年,公司在汽车电子领域围绕座舱、智驾、车身域及动力域实现全面产品布局与关键突破,业务收入实现倍数级增长,规模突破10亿元。目前公司已构建覆盖硬件、软件、HMI、测试等全链条的全栈式自研能力,并建成具备车规级标准、专业化运营、规模化生产能力的智能制造中心。客户拓展方面,公司已与多家传统主流主机厂及头部新能源车企建立深度合作,海外优质客户资源亦在稳步拓展。

展望未来,公司将持续夯实业务基础,深耕海内外优质客户,不断完善产品矩阵与产业链协同能力,以技术创新、高可靠品质与高效交付能力构筑核心竞争力,稳步提升市场份额与行业影响力,为公司长期高质量发展注入强劲动能。

2

机器人:研发布局全栈应用方案,

智能制造助力规模交付

机器人业务是公司2025年正式布局、极具成长潜力的战略新赛道。在机器人软硬件技术持续突破与 AI 深度赋能下,行业应用场景不断拓展,整体发展空间广阔。

公司在机器人的研发上集成了独树一帜的平台优势:平台开发优势、智能硬件产品设计优势、复杂电子产品的制造与供应链管理优势、以及全球制造的场景和海量数据等。因此,公司可以充分发挥硬件平台、系统优化、算力支撑等核心能力,组建了翌人智能机器人公司,打造专职的研发团队,构建覆盖核心零部件至整机系统的全链条研发体系。同时,公司X-lab在关键技术领域进行前瞻的投入,攻克机器人领域较难的技术课题。

凭借丰富的全球制造场景与数据积累,公司致力于成为3C制造领域全栈式机器人解决方案头部供应商。当前重点研发工业轮式机器人,将于26年在公司的制造场景中试点部署自研的轮式机器人。公司还和具身智能大模型公司合作,高效实现了数据采集机器人的量产交付。公司于25年收购了昊勤机器人后,家用清洁机器人市场进一步拓展到海内外大客户,不断强化市场竞争力,25年有近百万台的发货; 预计2026年会有翻倍增长。同时,公司稳步推进人形机器人研发迭代,前瞻布局未来前沿赛道。

此外,在机器人制造领域,公司还为多家业内机器人企业提供规模化制造服务,持续提升产能规模与交付能力,不断完善机器人全业务生态布局。

3

软件业务:构建全方位软件生态,

服务下游多元场景

在软件业务领域,公司依托深厚的软件技术积累与智能平台化战略布局,面向消费电子、汽车电子、智慧工业等多元下游场景,构建全方位软件服务生态。可为客户提供适配多操作系统环境的定制化解决方案、性能优化、技术评估及全流程技术支持等服务,高效支撑全球品牌客户的软件交付需求。

2025 年,公司软件业务已实现规模化的收入与利润贡献。未来,公司将持续发挥多品类硬件产品所沉淀的系统级软件服务优势,稳步拓展软件开发业务,打造软硬件深度协同的发展格局,不断扩大业务体量,推动业务实现持续高速增长。

伴随多年的研发持续投入与业务布局突破,公司汽车电子、机器人和软件三大战略创新业务正逐步发展为支撑公司长期发展的新支柱,成为面向未来的核心增长引擎。这三大战略方向,与移动终端业务、计算与数据业务、AIoT业务协同发力,共同构筑华勤技术结构更均衡、布局更多元、韧性更强的业务版图,为公司高质量、可持续发展奠定坚实基础。

VIP复盘网

VIP复盘网