【中邮医药|行业周报】手术机器人行业或进入商业化和政策加速期,关注天智航、微创机器人-B

时间:2026-01-12 11:00

上述文章报告出品方/作者:中邮证券 盛丽华等;仅供参考,投资者应独立决策并承担投资风险。

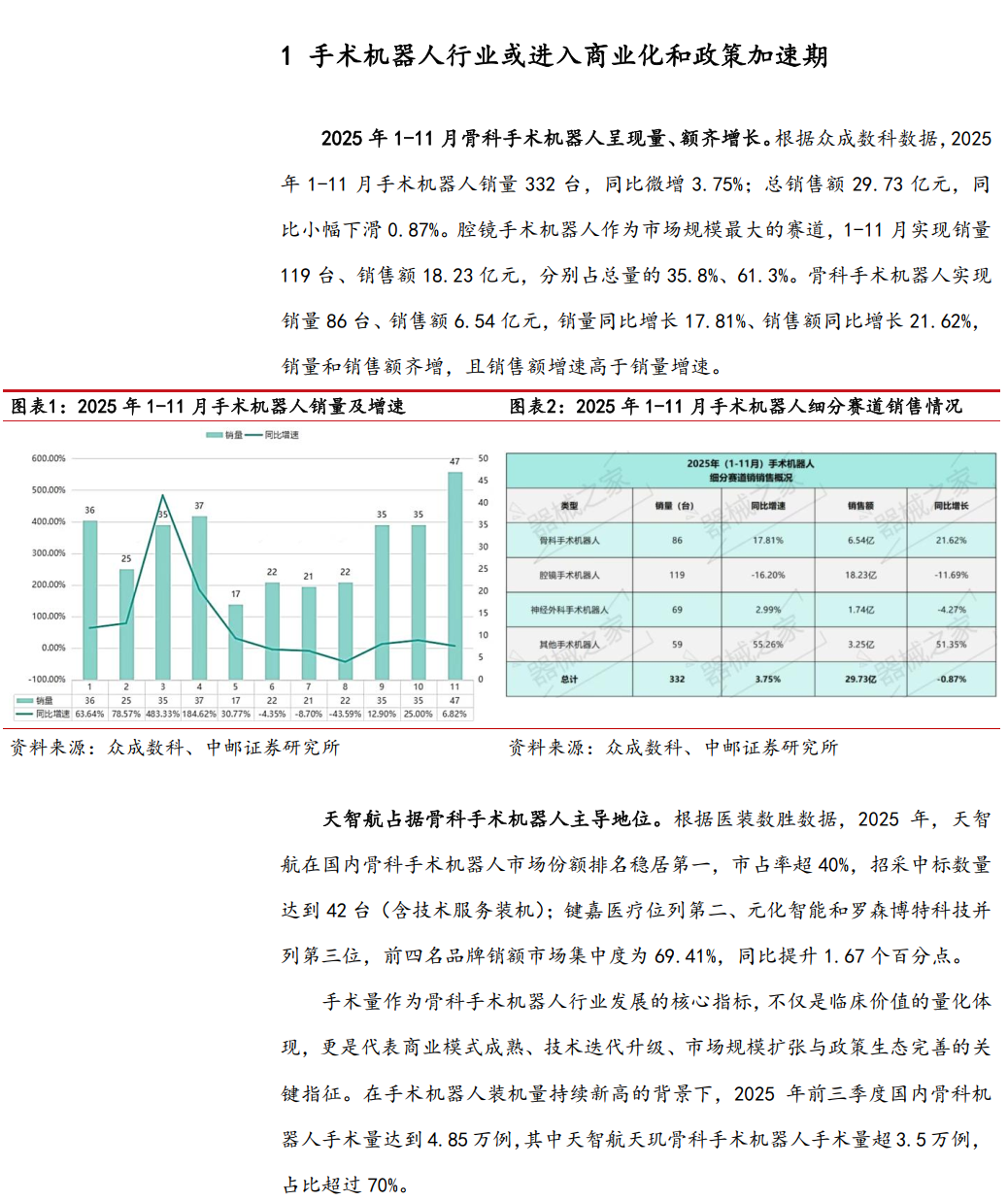

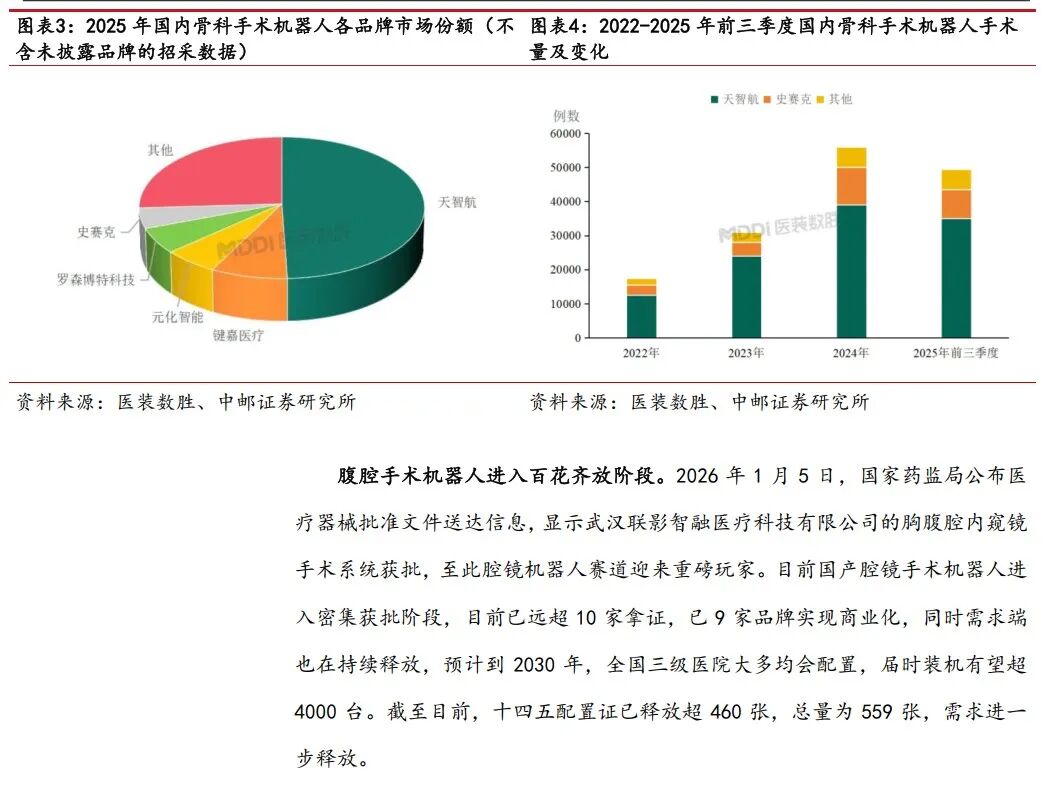

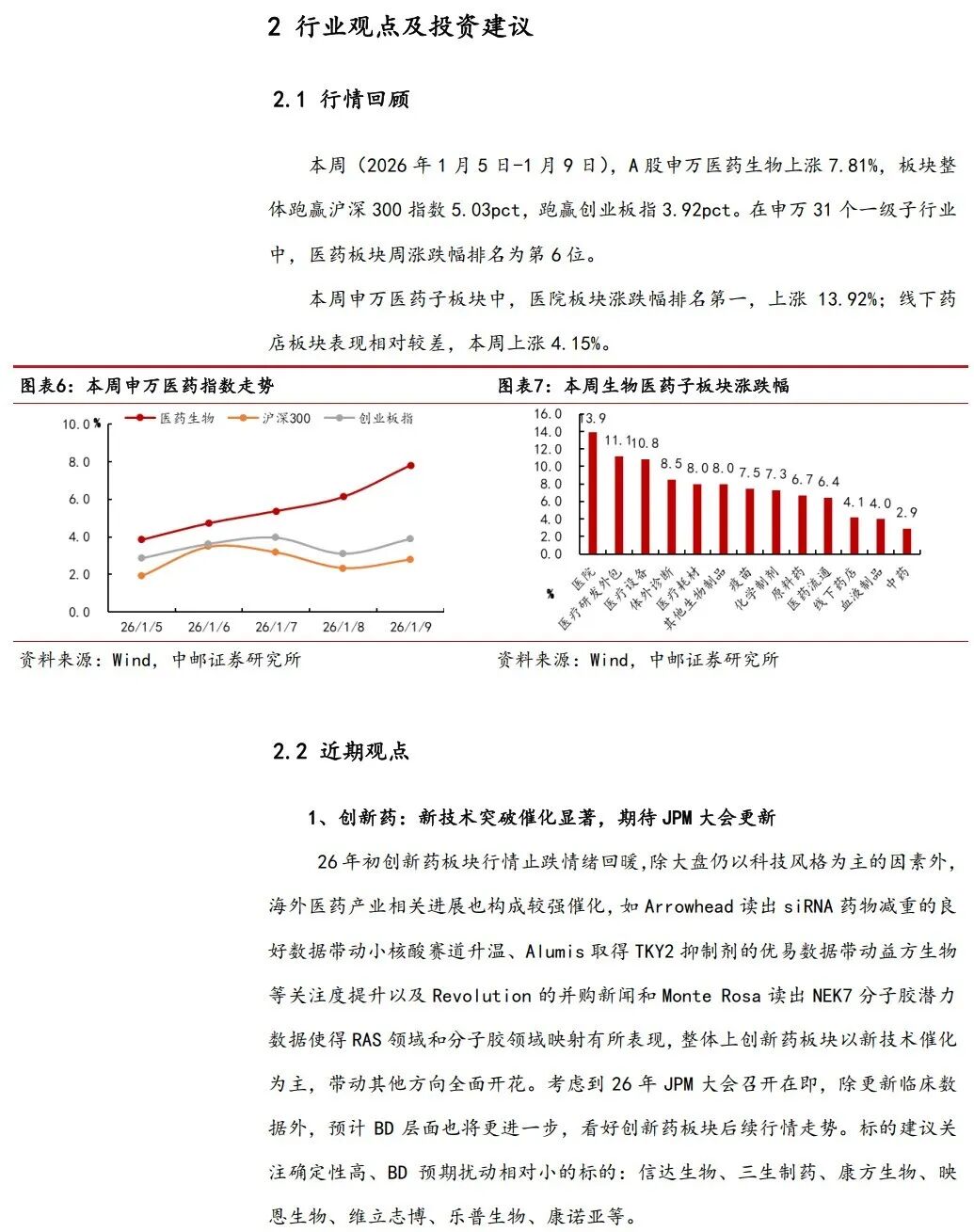

商业化方面,根据众成数科数据,2025年1-11月手术机器人销量332台,同比微增3.75%;总销售额29.73亿元,同比小幅下滑0.87%。腔镜手术机器人作为市场规模最大的赛道,1-11月实现销量119台、销售额18.23亿元,分别占总量的35.8%、61.3%。骨科手术机器人实现销量86台、销售额6.54亿元,销量同比增长17.81%、销售额同比增长21.62%,销量和销售额齐增,且销售额增速高于销量增速。政策方面,国家统一机器人手术收费框架,临床价值将成商业化破冰关键。12月5日,国家医疗保障局正式发布《手术和治疗类辅助操作类立项指南(试行)(征求意见稿)》,首次从国家层面针对机器人手术、远程手术等相关辅助操作构建起价格管理框架,有望推动行业从量变到质变发展。受益标的:微创机器人-B:公司全球化战略正快速得到市场验证,海外竞争力持续提升。公司正在全球市场构建起可复制、可扩展、可持续加速的增长曲线,实现在全球不同地域成熟医疗体系内的常态化、网络化、规模化使用。国内方面,随着腔镜机器人配置证政策宽松化,公司有望在余量中继续保持优势,以及收费政策优化,行业渗透率有望持续提升。公司商业化迈入发展加速阶段,26年有望实现盈亏平衡。天智航:根据医装数胜数据,2025年,天智航在国内骨科手术机器人市场份额排名稳居第一,市占率超40%,招采中标数量达到42台(含技术服务装机),占据国内骨科手术机器人市场主导地位。我们认为公司拥有全球首个能实现全骨科手术机器人,具备领先优势。随着手术量快速提升,耗材和服务收入有望成为公司未来主要增长点。本周(2026年1月5日-1月9日),A股申万医药生物上涨7.81%,板块整体跑赢沪深300指数5.03pct,跑赢创业板指3.92pct。在申万31个一级子行业中,医药板块周涨跌幅排名为第6位。本周申万医药子板块中,医院板块涨跌幅排名第一,上涨13.92%;线下药店板块表现相对较差,本周上涨4.15%。1、创新药及产业链:26年初创新药板块行情止跌情绪回暖,除大盘仍以科技风格为主的因素外,海外医药产业相关进展也构成较强催化,如Arrowhead读出siRNA药物减重的良好数据带动小核酸赛道升温、Alumis取得TKY2抑制剂的优易数据带动益方生物等关注度提升以及Revolution的并购新闻和Monte Rosa读出NEK7分子胶潜力数据使得RAS领域和分子胶领域映射有所表现,整体上创新药板块以新技术催化为主,带动其他方向全面开花。考虑到26年JPM大会召开在即,除更新临床数据外,预计BD层面也将更进一步,看好创新药板块后续行情走势。标的建议关注确定性高、BD预期扰动相对小的标的:信达生物、三生制药、康方生物、映恩生物、维立志博、乐普生物、康诺亚等。看好26年产业链公司如CXO以及生命科研服务板块的投资机会,从需求端来看,海外研发及生产外包需求稳定回暖,国内BigPharma研发支出逐年稳步提升、Biotech伴随今年板块情绪回暖以及IPO增多逐步走出底部,研发外包需求提振有望在26年兑现;从供给端来看,经过20-23年行业景气快速提升-上游产能扩张竞争加剧-盈利下滑行业去产能的周期后,目前整体价格水平已处于底部待回暖的区间,供给端的出清也逐渐稳定,26年有望随着需求旺盛盈利得到进一步修复。2、医疗器械:医疗器械板块利润有望逐步恢复增长。受医疗反腐、高值耗材集采及医疗设备以旧换新落地节奏影响,25年前三季度医疗器械行业利润整体承压。我们认为随集采反内卷逐步落实,器械集采有望纠偏,此将带来预期差与估值修复;政策持续加码,器械集采反内卷、医疗设备以旧换新、大型设备配置证稳步推进;脑机接口、AI医疗、手术机器人重视程度提升,相关板块有望得到催化。3、医药商业:2026年龙头药店利润率有望提升。新店、次新店业绩待释放,降租等控费举措逐步贡献报表;各家龙头药店积极迎接行业周期进行门店调改优化,优化产品结构,医保依存度低的品种占比有望提升,2026年利润率有望提升。我们看好龙头药房凭借其专业化的服务能力、强大的供应链体系、数字化精细化的管理以及内控合规体系在行业整合阶段强者恒强。推荐标的:益丰药房、大参林。风险提示:企业研发进度不及预期风险;市场竞争加剧风险;地缘政治风险;政策降价压力超预期风险等。

VIP复盘网

VIP复盘网