事件描述

A股12家涉及锂矿&锂盐业务企业均已披露2025半年报,我们从价格、产量、库存、营业收入、归母净利润、毛利率&净利率、费用、资本支出和偿债能力九大方向进行分析,通过样本企业观测市场整体变化趋势,以寻求锂行业周期拐点启示。

12家样本企业为:天齐锂业、中矿资源、盛新锂能、雅化集团、融捷股份、永兴材料、江特电机、盐湖股份、藏格矿业、西藏矿业、天华新能、华友钴业(以上排名不分先后)。

事件点评

通过我们对A股12家锂矿企业2025半报的梳理,我们发现:

1.市场方面:

1)价格:2025Q2锂资源出清不及预期,锂价持续探底至6万元/吨位置;

2)产量:2025Q2中国锂盐产量增速放缓;

3)库存:需求低迷下,锂盐社会库存高位累库维持在15万吨以上水平。

2.上市公司业绩层面:

1)营业收入:2025Q2上市公司以量补价,营业收入同比 3%;

2)归母净利润:毛利润减少叠加存货减值损失,归母净利润同比-9%;

3)毛利率&净利率:2025Q2毛/净利率为22.36%/ 9.13%,出现反转趋势;

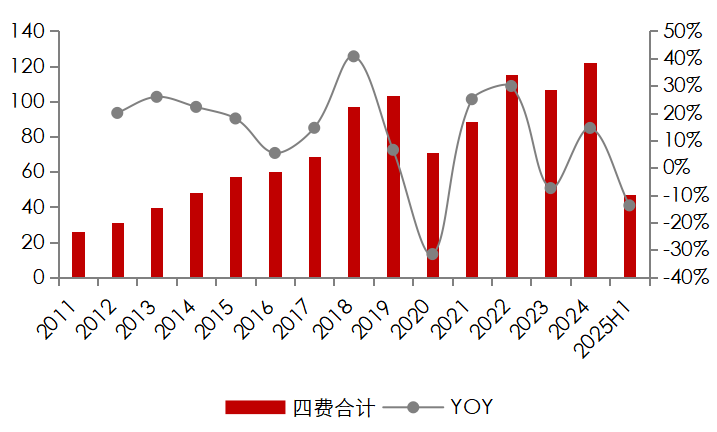

4)四费费用:2024年财务费用支出减少,管理及销售费用下降空间已较小;

5)资本支出:资本开支仍处于周期磨底期;

6)偿债能力:偿债能力维持稳定,处于合理区间。

通过以上三大经营指标和六大财务维度的梳理,我们观察到产业的三大变化:

1)中资企业主动减产意愿超低。2025Q2锂价由7.4万元/吨下跌至6万元/吨,企业盈利空间进一步被压缩,部分控股非矿的企业在矿石端已经出现净亏损现象。2025H1电池级碳酸锂市场均价7.04万元/吨,但盛新锂能Max Mind 2025H1净亏损1.65亿元、中矿(香港)2025H1净亏损2.1亿元、雅化集团KMC2025H1净亏损1.75亿元。而上市公司仅选择阶段性技改检修等控制产量,无其他大规模、长时间的供给端减产停产情况,企业主动减产意愿超低。

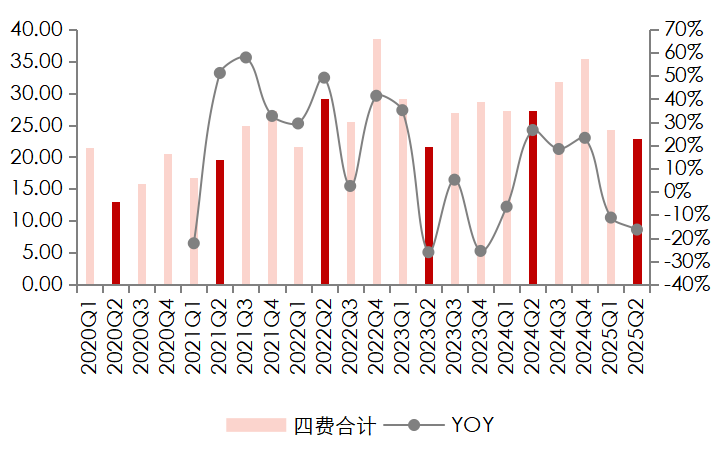

2)中资企业业绩承压能力强。A股企业在周期下行期极力降低费用支出,2025Q2样本企业四费费用共计22.87亿元,同比减少16.3%,环比减少5.9%,四费费用率仅为6.47%,目前四费费用与费用率均已处于年度低点水平。且虽部分企业出现亏损情况,但企业的偿债能力仍相对稳定,总体杠杆仍处于安全区。

3)中资企业已经放缓资本开支,预计远期锂盐项目投产节奏放缓,锂矿周期拐点逐步接近。2025Q2样本企业资本开支共计41亿元,同比减少8.0%,资本开支周期来到底部位置,业绩低迷带来的现金流压力,已经迫使企业主动放缓远期项目建设,锂供需错配情况将逐渐缓解,锂矿周期拐点逐步接近。

1

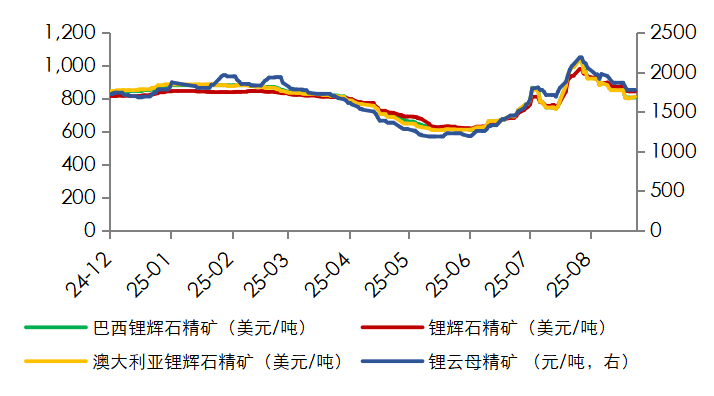

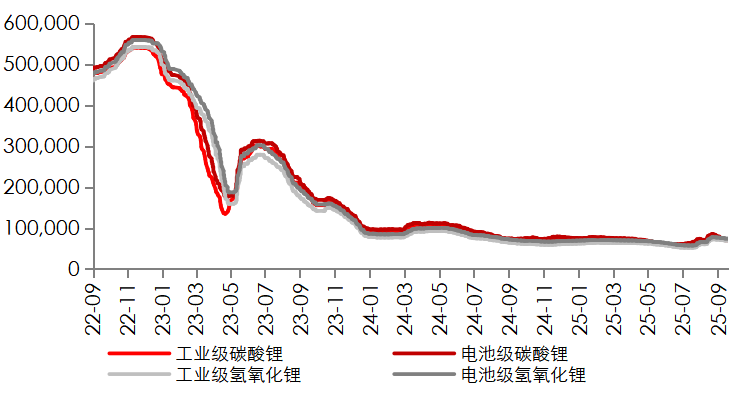

价格:Q2锂资源出清不及预期,锂价持续探底

2025Q2供过于求,锂价延续下行趋势。2025Q2全球锂资源维持高增长,企业选择降本求生,减产不及预期,因此锂盐库存维持高位,锂价延续下行趋势,2025Q2电池级碳酸锂由7.4万元/吨持续下跌至6万元/吨,Q2均价录得6.53万元/吨,环比-13.89%。

受江西矿证扰动及下游需求增加影响,Q3锂价迎来反弹。2025年7月,宜春市自然资源局认为当地8处锂矿矿权存在规避上级部门审批权限,越权办理出让、变更或延续登记手续的问题,要求其编制矿种变更储量核实报告通知文件,截止时间9月30日。该文件引发市场对相关涉事企业的停产预期,锂价应声上涨。同时Q3储能订单超预期增长,供需两方面边际变化引发锂价Q3反弹。

图表1:锂精矿价格走势

资料来源:SMM, 五矿证券研究所

图表2:锂盐价格变化(万元/吨)

资料来源:SMM 五矿证券研究所

2

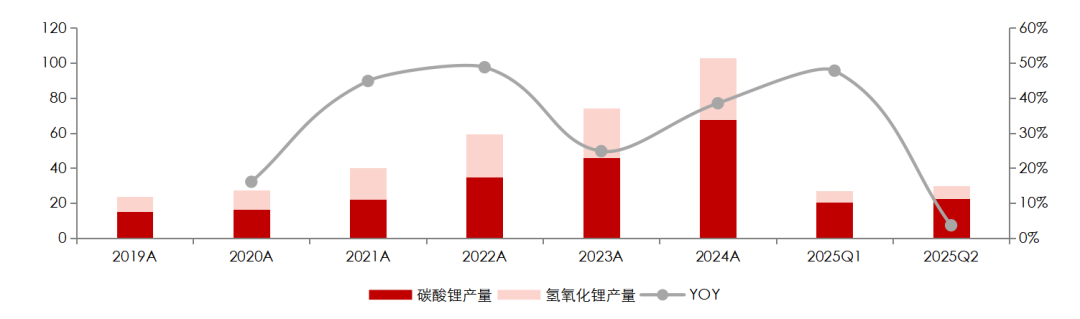

产量:2025年锂盐产量增速放缓

2025Q2中国锂盐产量增速放缓。2025Q2中国锂盐产量29.9万吨,同比增4%,环比增10%。新项目投产减少造成锂盐季度产量同比增速下滑。

受三元电池需求占比下降影响,氢氧化锂产销量占比在2025上半年进一步下滑。2022年氢氧化锂在锂盐中占比高达49%,但近年来随着三元电池需求的下降,氢氧化锂结构占比持续下滑,2025Q1、Q2氢氧化锂产量分别为6.68和7.54万吨,占全部锂盐产量的25%。

展望2025下半年,中国锂盐产量仍将维持同比增速为正,但增速或将放缓。盐湖层面,2025下半年青海汇信2万吨碳酸锂项目已经于6月正式投产,盐湖股份4万吨锂盐项目预计9月底投料试车,预计下半年中国盐湖产量将创新高;云母提锂层面,宁德时代采矿许可证到期,下半年产量不容乐观,其他云母提锂企业面对矿证危机Q4产量存在不确定性,预计江西地区锂盐产量增速较低;此外天齐锂业江苏3万吨氢氧化锂项目和雅化集团雅安锂业3万吨锂盐项目将于下半年落地投产,四川和江苏等辉石提锂地区产量预计将维持正增长。

图表3:2025Q2中国锂盐产量同比仅增4%(万吨)

资料来源:SMM, 五矿证券研究所

3

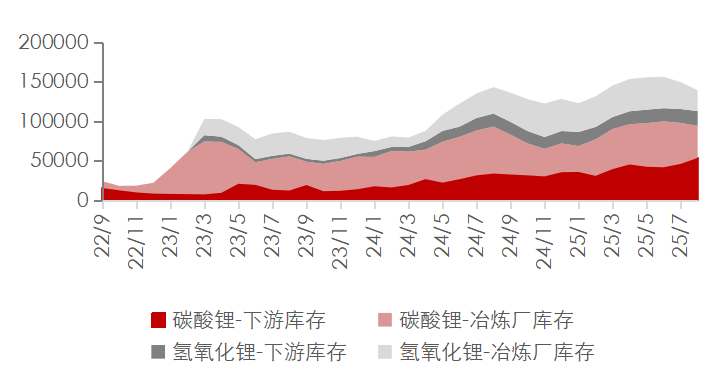

库存:Q2锂盐高位累库,Q3需求向好库存呈下降趋势

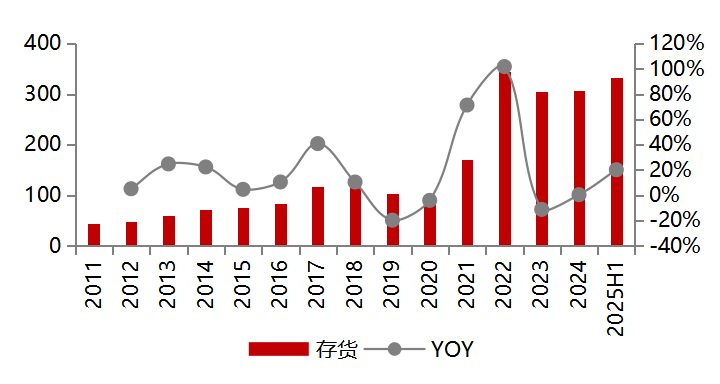

2024年供需错配下中国锂盐社会库存大量增加,2025年受宁德复产和宏观扰动影响,锂盐继续累库。2025年以来,受宁德枧下窝重启开工、美国关税增大锂盐需求侧的宏观不确定性等影响,市场接货情绪低迷,库存继续攀升,4月底中国锂盐库存升至15.35万吨,锂盐供应充足叠加Q2低迷的锂价触及部分企业生产成本,企业销售意愿低,2025Q2全季度锂盐市场库存维持在超15万吨。7、8月份伴随着“金九银十”的到来,下游备货意愿显著增加,锂盐库存由冶炼厂向下游流动且整体呈现去库趋势,截至2025年8月底,锂盐社会库存供给13.94万吨。

上市公司仍背负一定的存货压力。从上市公司存货价值量来看,2025上半年存货价值量同比增加,大量且低价的库存使部分企业选择计提存货减值。

图表4:锂盐社会库存(万吨)

资料来源:SMM, 五矿证券研究所

图表5:A股12家上市公司2025Q2存货价值量提升(亿元)

资料来源:各公司公告, 五矿证券研究所

4

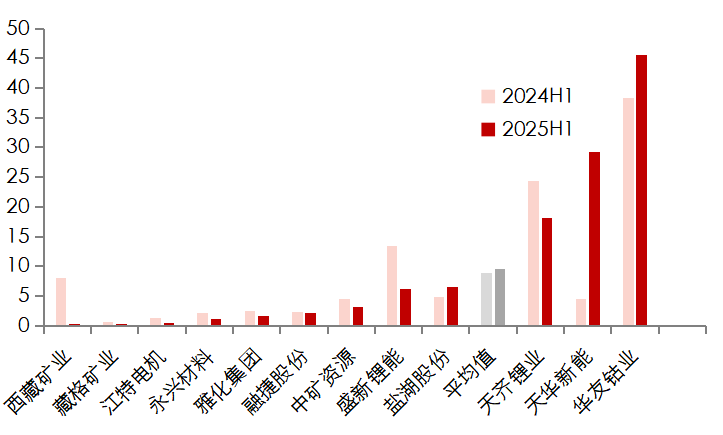

营业收入:2025Q2锂上市公司营业收入稳定增长

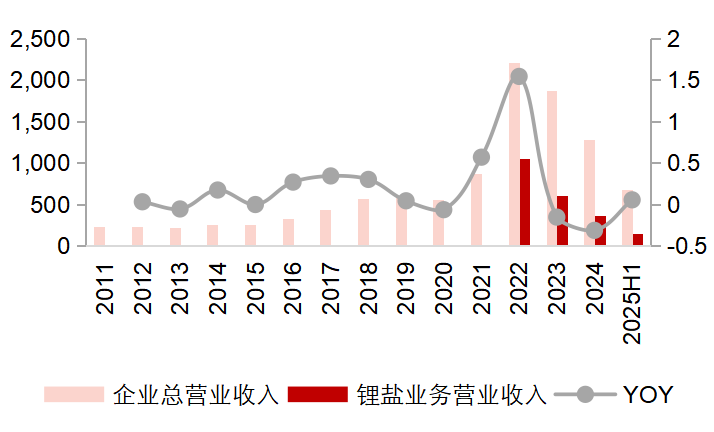

12家A股锂上市企业2025年H1锂盐营业收入145.0亿元,同比下降42.9%,占上市公司整体收入的22%。锂盐业务营收收入下降主要系锂价同比下降较多,据SMM,2025Q2电池级碳酸锂平均售价为6.53万元/吨,同比下跌38.4%,环比下跌13.9%。锂价的大幅波动使得锂盐业务在上市公司业绩层面的贡献占比从2024H1的30%下降至22%。

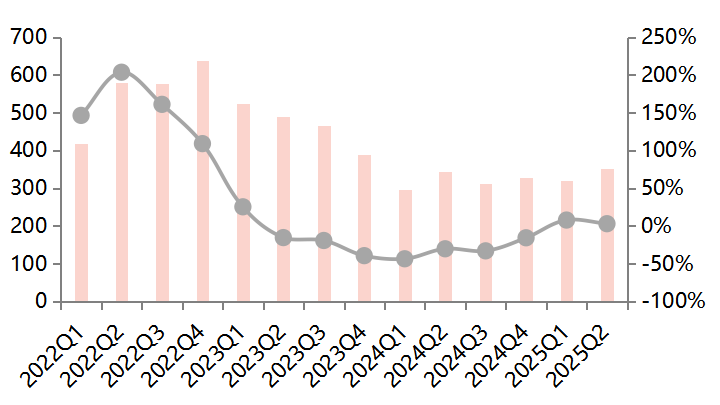

2025Q2 样本企业营业收入共计353.6亿元,同比 3 %,环比 11%。上市公司季度营业收入稳定增长,钾肥、锂盐和镍钴等大宗产品价格企稳对企业营业收入产生正向贡献,样本企业实现连续两个季度的收入同比增长。

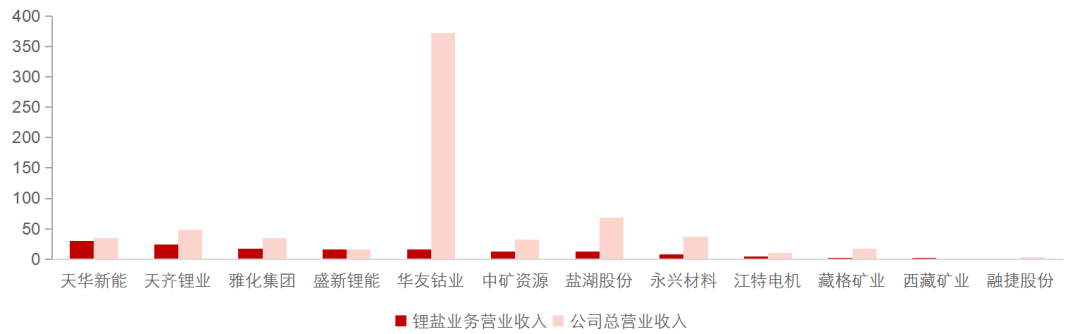

分企业来看,天华新能与天齐锂业等锂盐加工产能大的企业营业收入仍然保持在第一梯队领先位置。锂盐板块营业收入与销量高度相关,天华新能与天齐锂业等上市公司锂盐营业收入仍然保持在第一梯队领先位置。

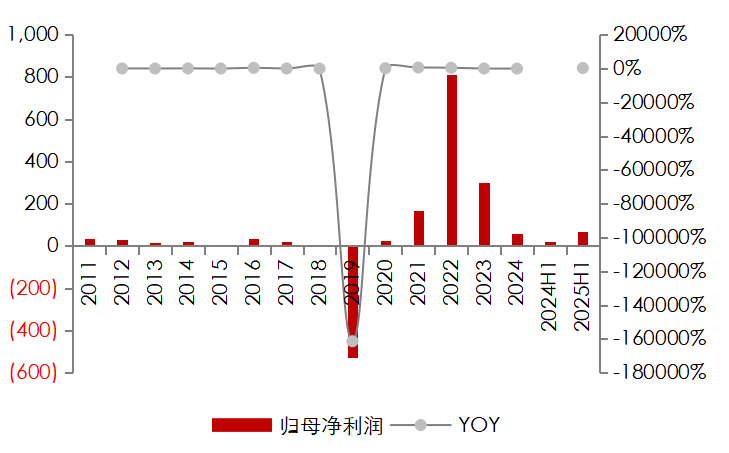

图表6:A股12家锂上市公司营业收入(亿元)——年度

资料来源:各公司公告,五矿证券研究所

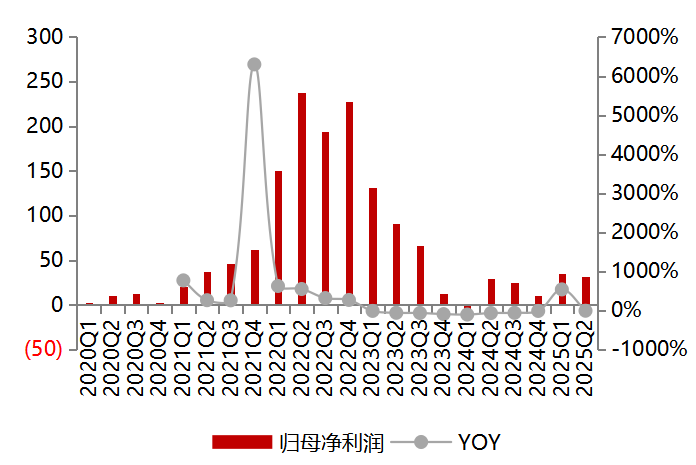

图表7:A股12家锂上市公司营业收入(亿元) ——季度

资料来源:各公司公告, 五矿证券研究所

图表8:2025H1分企业营业收入情况(亿元)

资料来源:各公司公告, 五矿证券研究所

5

归母净利润:毛利润减少叠加存货减值损失,归母净利润仍处于下降趋势

12家A股锂上市企业2025Q2归母净利润共计32.27亿元,同比下降9%,环比下降7%。上半年季度财务数据受计提资产等项目影响较小,Q2环比变化相对平稳。

盐湖类企业和华友钴业等多产品企业25Q2毛利润与净利润表现较好,锂矿自给率低和使用非洲自有矿的企业Q2毛利润与净利润受影响较大,毛利润环比下降主要系锂价的持续探底,而净利润下降则多因为企业计提大额的存货跌价准备。

盛新锂能2025Q2净利润环比减少5.32亿元至-6.86亿元,是本季度净利润变化最大的公司,主要系其毛利润环比减少1.04亿元同时计提存货跌价准备等资产减值4.38亿元,盛新控股及参股企业在2025上半年多处于亏损状态,其中津巴布韦Max Mind净亏损1.65亿元,印尼盛拓净亏损1.1亿元,奥伊诺矿业与致远锂业合计亏损将近1亿元。

天华新能净利润环比下降1.62亿元至-1.59亿元,主要系计提存货跌价准备及长期股权投资减值造成资产减值损失0.98亿元、应收坏账损失等造成信用减值0.72亿元。

中矿资源净利润环比下降1.8亿元至-0.46亿元,主要系公司毛利润环比下降0.98亿元以及存货跌价等计提资产减值0.45亿元。中矿资源子公司中矿(香港)稀有金属资源有限公司净亏损2.2亿元,该子公司主要负责津巴布韦锂矿经营与纳米比亚Tsumeb冶炼厂的经营。

雅化集团负责津巴布韦矿山运营的企业KMC 2025H1净亏损1.75亿元。

图表9:A股12家锂上市公司归母净利润(亿元)——年度变化

资料来源:各公司公告, 五矿证券研究所

图表10:A股12家锂上市公司归母净利润(亿元)——季度变化

资料来源:各公司公告, 五矿证券研究所

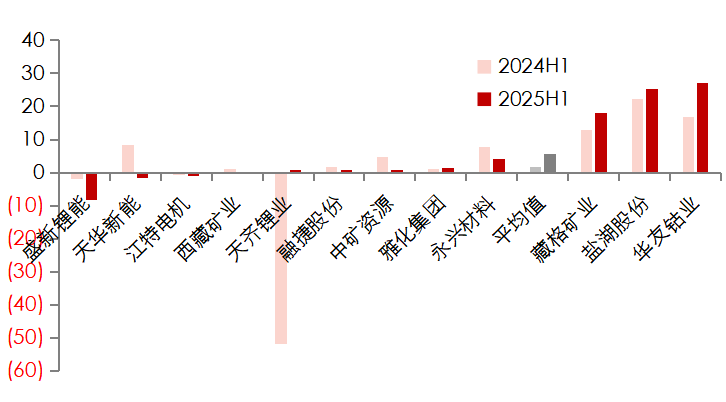

图表11:A股12家锂上市公司归母净利润(亿元)——2025H1

资料来源:各公司公告, 五矿证券研究所

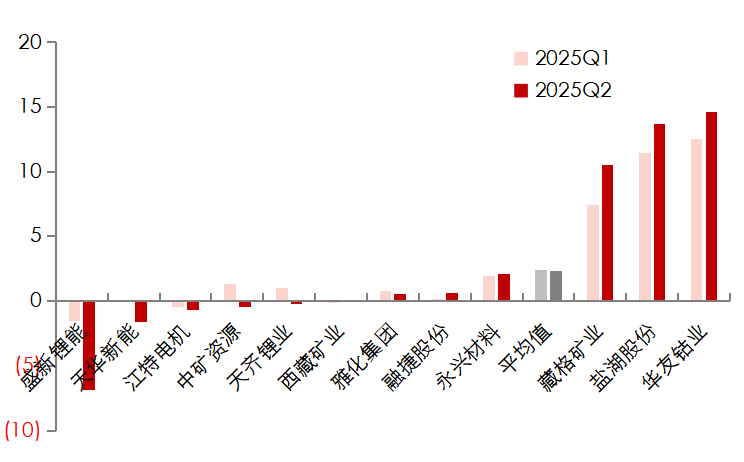

图表12:A股12家锂上市公司归母净利润(亿元)——2025Q2

资料来源:各公司公告, 五矿证券研究所

6

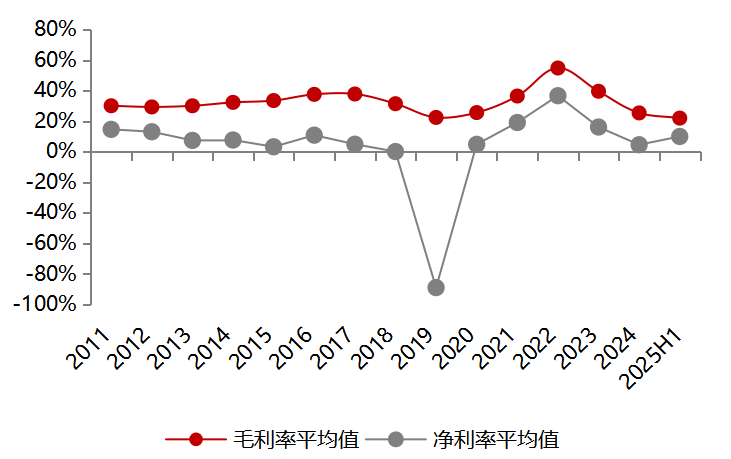

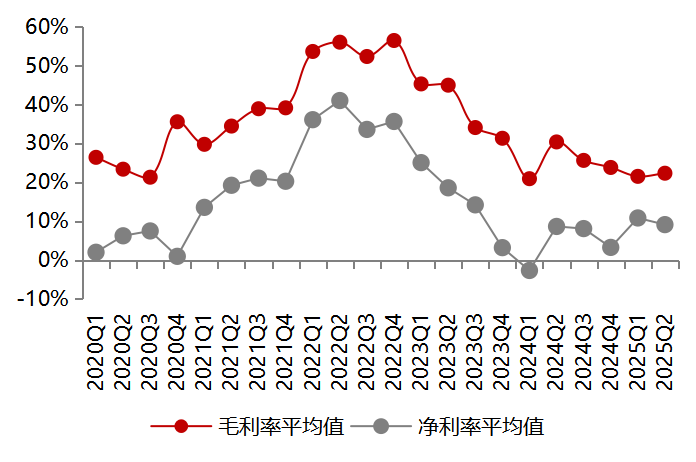

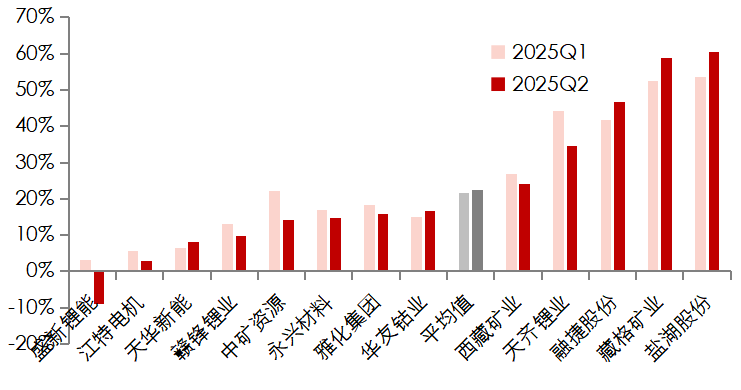

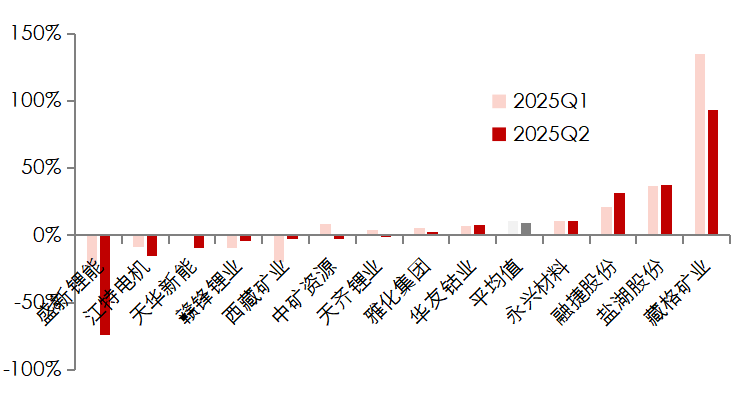

毛利率&净利率:出现反转趋势

12家A股锂上市企业2025Q2毛利率22.36%,同比降8.1pct,环比增0.8pct;净利率9.13%,同比增0.47pct,环比降1.7pct。公司毛利率已经从连续下跌态势反转,环比开始回升;净利率虽然环比下降,但整体高于2024年全年表现,我们认为从样本企业来看,锂盐板块已经走出盈利持续探底的黑洞,盈利水平持续好转。盐湖类企业凭借成本优势盈利能力显著高于辉石和云母类提锂公司。

图表13:A股12家锂上市公司毛利率&净利率——年度变化

资料来源:各公司公告, 五矿证券研究所

图表14:A股12家锂上市公司毛利率&净利率——季度变化

资料来源:各公司公告, 五矿证券研究所

图表15:A股12家锂上市公司毛利率——2025Q2

资料来源:各公司公告, 五矿证券研究所

图表16:A股12家锂上市公司净利率 ——2025Q2

资料来源:各公司公告, 五矿证券研究所

7

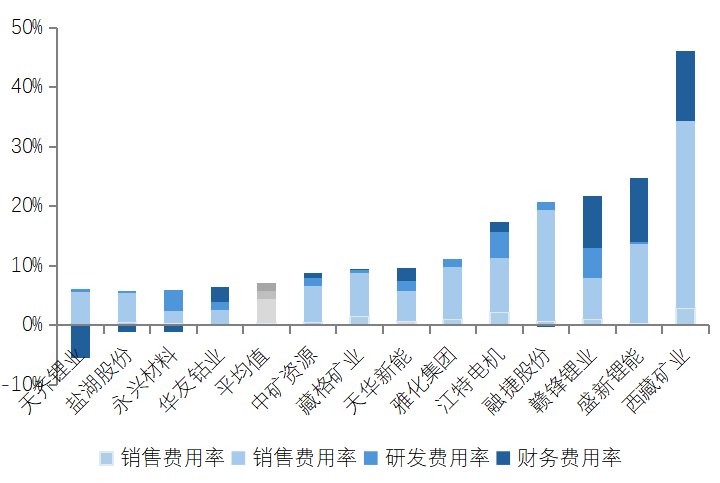

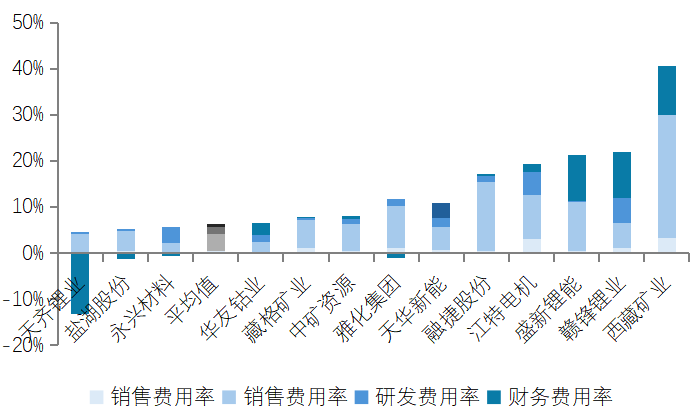

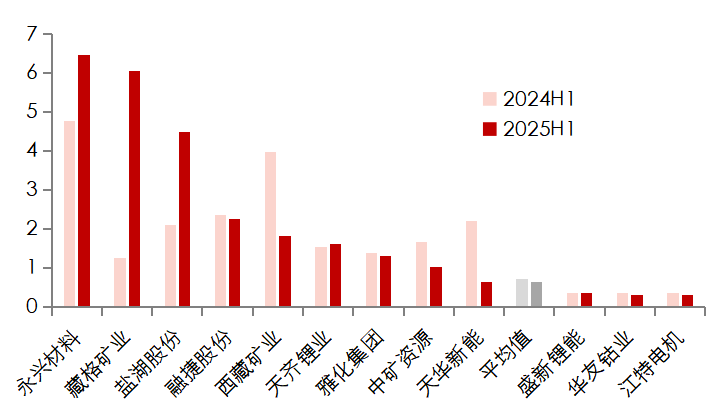

四费费用:2025Q2财务费用支出减少,管理及销售费用下降空间所剩无几

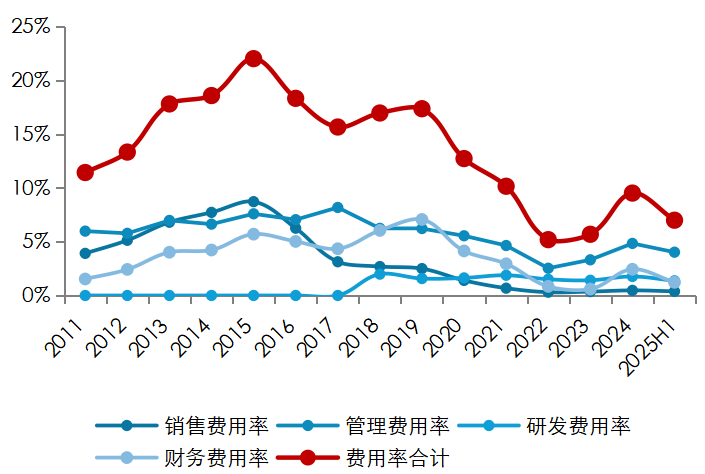

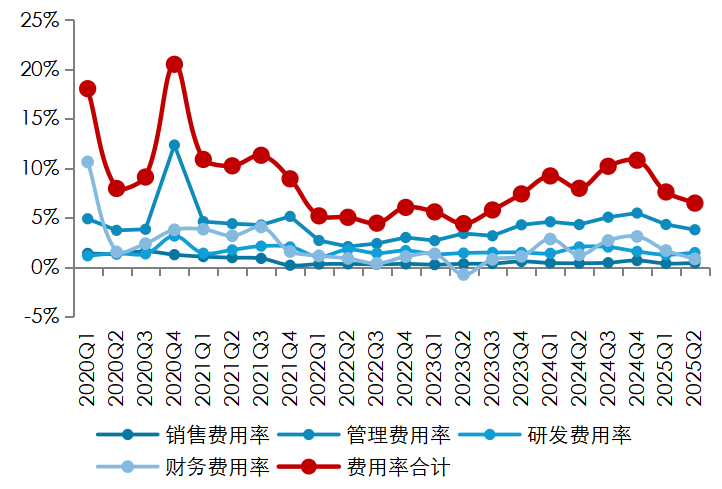

12家A股锂上市企业2025Q2四费费用共计22.87亿元,同比减少16.3%,环比减少5.9%;四费费用率为6.47%,同比减少1.5pct,环比减少1.1pct。25Q2样本企业销售、管理、研发、财务费用占比分别为6.3%、58.3%、22.7%、12.7%,管理费用与财务费用的变化对费用率的边际影响更大。25Q2样本企业管理费用同比下降环比10%、下降3%,降幅较小,财务费用同比下降32%、环比下降46%,财务费用减少仍是助力费用率降低的关键。而财务费用与汇率波动、利息偿还等不确定性因素关联较大,无法对公司业绩产生准确预测指引。公司多致力于销售费用及管理费用等生产经营性费用的下降,但目前下降空间已经所剩无几。

永兴材料、天齐锂业与盐湖股份是锂矿上市公司管理层面,控制成本较好的公司。我们发现永兴材料和盐湖股份等海外业务涉及较少的公司管理费用率较低,同时财务费用少,不易受汇率波动等影响造成大额财务支出。

图表17:A股12家锂上市公司四费费用(亿元)——年度变化

资料来源:各公司公告, 五矿证券研究所

图表18:A股12家锂上市公司四费费用(亿元)——季度变化

资料来源:各公司公告, 五矿证券研究所

图表19:A股12家锂上市公司四费费用率——年度变化

资料来源:各公司公告, 五矿证券研究所

图表20:A股12家锂上市公司四费费用率——季度变化

资料来源:各公司公告, 五矿证券研究所

图表21:A股12家锂上市公司费用率——2025H1

资料来源:各公司公告, 五矿证券研究所

图表22:A股12家锂上市公司费用率——2025Q2

资料来源:各公司公告, 五矿证券研究所

8

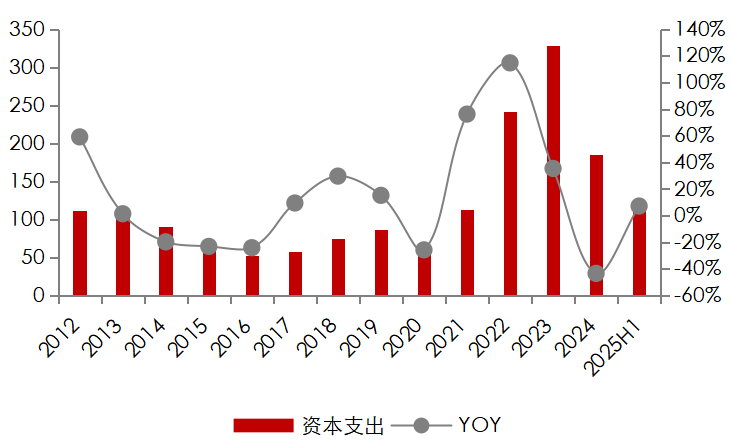

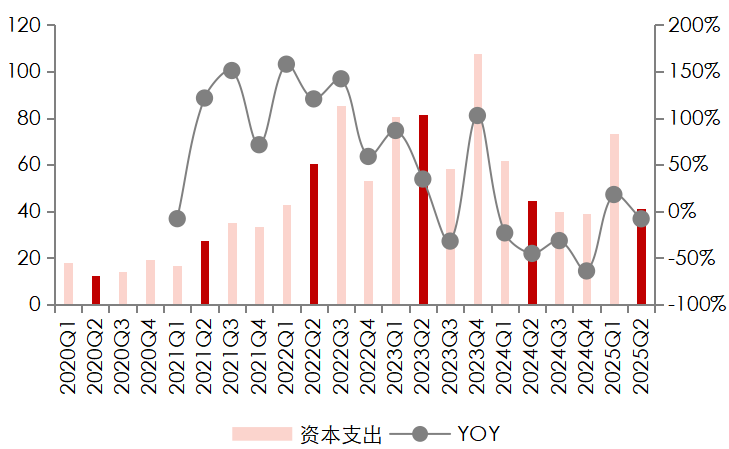

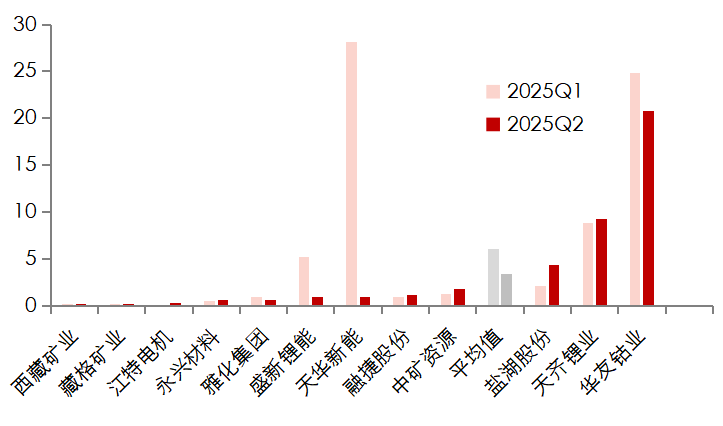

资本支出:资本开支仍处于周期磨底期

12家A股锂上市企业2025上半年资本开支共计115亿元,同比增加7%,与22、23年相比资本开支增速显著放缓。从资本开支周期来看,当下已经进入磨底期。

分季度来看,2024年以来上市公司资本开支整体平稳,绝对值普遍低于锂价高涨时刻。2025Q2上市公司资本开支41亿元,同比减少8.0%,资本开支符合周期底部支出预期。

分企业来看,龙头企业如天齐锂业、华友钴业等资本开支继续维持较高水平。华友钴业专注于镍钴及前驱体项目建设,天齐锂业资本开支则主要用于格林布什三期选矿厂、雅江锂辉石采选一期及苏州年产3万吨氢氧化锂项目。

图表23:A股12家锂上市公司资本开支(亿元)——年度

资料来源:各公司公告,五矿证券研究所

图表24:A股12家锂上市公司资本开支(亿元) ——季度

资料来源:各公司公告,五矿证券研究所

图表25:2025H1年A股12家锂上市公司资本开支(亿元)

资料来源:各公司公告, 五矿证券研究所

图表26:2025Q2 A股12家锂上市公司资本开支(亿元)

资料来源:各公司公告, 五矿证券研究所

9

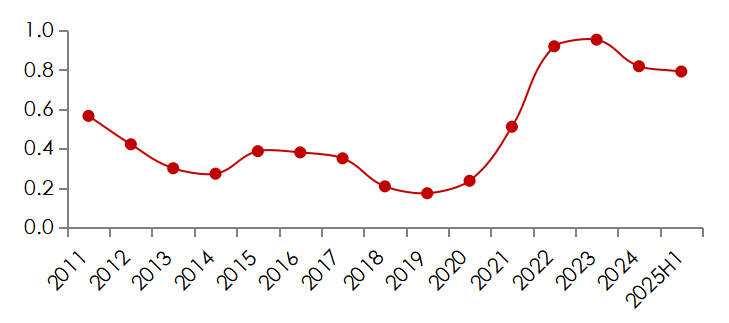

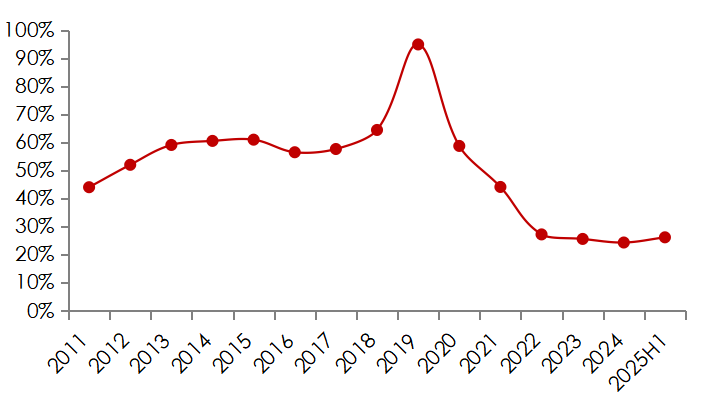

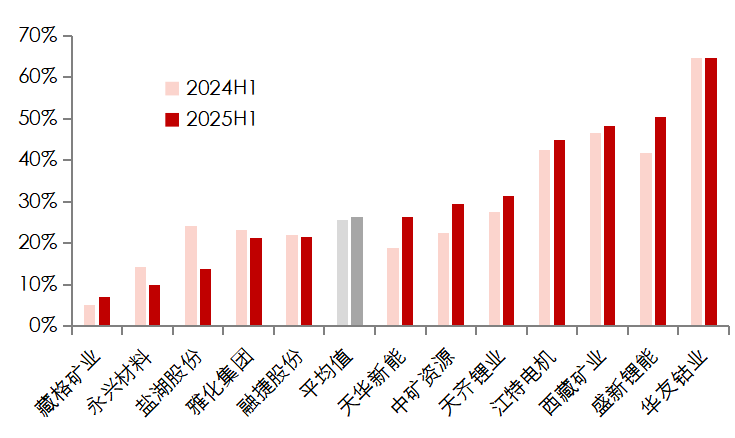

偿债能力:偿债能力维持稳定,处于合理区间

12家A股锂上市企业2024年加权平均现金比率值为0.64,同比下降7pct;资产负债率为26.25%,同比下降0.55pct。公司流动性压力大于资本结构压力,但总体杠杆仍在安全区。

分企业来看,根据各自的风险应对方案和发展战略选择,现金流充裕的企业选择主动偿还债务以优化结构。其中,永兴材料和盐湖股份的现金比率远远高于其他上市公司,其经营现金流充沛,短期偿债能力较强,应对市场波动的灵活度更高,2025年Q2资产负债率同比降低了4.47pct和10.45pct。

图表27: A股12家锂上市公司现金比率

资料来源:Wind, 五矿证券研究所

图表28:A股12家锂上市公司现金比率——分企业

资料来源:Wind, 五矿证券研究所

图表29:A股12家锂上市公司资产负债率

资料来源:Wind, 五矿证券研究所

图表30:A股12家锂上市公司资产负债率——分企业

资料来源:Wind, 五矿证券研究所

风险提示

1、 锂价持续低迷,市场供需预期博弈存在较大不确定,需关注锂价震荡对公司业绩影响。

2、 需关注锂价下跌带来公司资产减值和投资收益下降的可能性。

VIP复盘网

VIP复盘网