证券:证券板块三重边际向好,2026年业绩超预期可期。保险:配置价值显现,建议关注高股息、低估值、业绩敏感性较低个股投资机会。香港市场及港交所观点:港股非银板块在低估值特征与盈利改善预期共振下中长期配置价值凸显。多元金融观点:监管逻辑趋稳、促消费导向明确、AI技术提效的背景下,消费金融行业处于政策红利 与技术红利的双重驱动期。

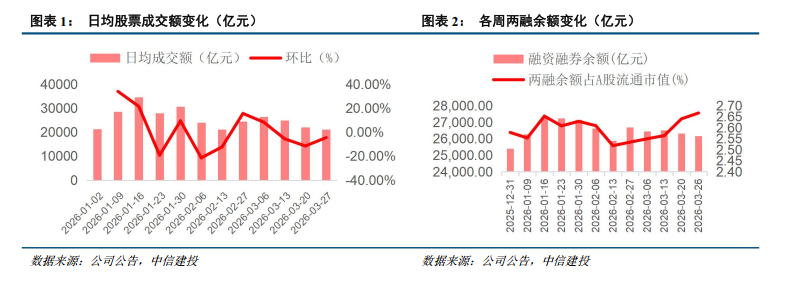

证券:证券板块三重边际向好,2026年业绩超预期可期。3月23-27日,市场日均成交额实现21115.58亿元,环比-4.50%,同比 67.48%。截至2026年3月27日,沪深北三市融资融券余额达26,165.50亿元,较年初增长2.99%,占A股流通市值的比重达2.67%。公募基金净值规模实现36.95万亿元,较2025年底-1.92%。与2025年底相比,股票型基金净值占比由16.06%减少2.16pct至13.90%,债券型基金由29.50%增加0.51pct至30.01%,而混合型基金则从9.71%增加0.51pct至10.22%。

保险:配置价值显现,建议关注高股息、低估值、业绩敏感性较低个股投资机会。当前保险板块股价基本回落至2025年12月上旬附近,配置价值凸显,以平安A股为例,其PEV为0.66x(截至3/20,下同),处于过去1年14%分位数,2025E股息率约4.7%,红利低波100指数股息率为4.76%。近期受宽货币预期回落、输入性通胀预期扰动等因素影响期限利差走阔,本周10年期国债收益率位1.8172%,有助于夯实长期利差表现。保险资金近年来持续增配权益资产,其业绩对权益市场表现的弹性有所提升,但通过OCI计量可降低权益市场波动对利润的冲击,OCI股票配置比例较高的险企业绩预计利润稳定性相对更优,后续若年报披露对股价带来扰动可关注配置机会。

香港市场及港交所观点:港股非银板块在低估值特征与盈利改善预期共振下中长期配置价值凸显。3月市场回调中,南向资金逢低布局意愿增强,成交占比回升至22%,内资定价权稳步提升,有效对冲外资波动。尽管美联储降息预期后移压制估值扩张动能,但板块估值仍处历史低位,叠加险资权益配置空间打开、券商经纪及资管业务受益成交活跃度回暖,盈利改善确定性较强。建议把握估值修复与盈利兑现的双轮驱动机会。

3月23日至3月27日,证券II(中信)指数-3.55%,跑赢非银指数,跑输沪深300指数、上证50指数。

三重边际变化向好,2026年证券板块业绩超预期值得期待

1、上半年交投活跃度同比大增趋势确立,全年增长或超预期。截至2026年2月底,沪深A股日均股票成交额达27425亿元,同比增速80%。即便保守假设3~6月日均成交额回落至2.0万亿元,上半年整体日均成交额仍可达2.2万亿元,同比增速60%;若下半年日均成交额维持2.0万亿元,全年日均成交额将达2.1万亿元,同比增长22%。随着A股交投活跃度逐步企稳,券商经营业绩的弹性超预期概率显著提升。

2、年初新开户数据亮眼,散户增量资金蓄势待发。据上交所数据,2026年1月A股新增开户数约492万户,创近一年新高,仅次于2024年10月的685万户。短期来看,虽然新开户集中放量或为市场情绪阶段性高位信号,但实则中长期则为A股慢牛行情筑牢增量资金基础,持续注入长期动能。

3、券商发债融资规模边际大幅扩张,有望驱动杠杆提升、突破行业ROE高点。2025年前三季度上市券商平均ROE已升至7%~8%的相对高位,但杠杆倍数未现明显增长。2025年1—2月50家样本券商发债总额1172亿元,2026年同期增至3757亿元,同比大增221%。杠杆加速扩张有望推动行业ROE再创新高,进而抬升板块整体估值中枢。

本周股票成交额继续维持高位,市场交投情绪仍在较高水平。3月23-27日,市场日均成交额实现21115.58亿元,环比-4.50%,同比 67.48%。宽松的货币环境(降息降准)与外资流入(受益于美联储转向及人民币国际化)共同注入增量资金,同时“十五五”聚焦的科技突破(AI、脑机接口产业化)与内需复苏推动企业盈利回升,叠加资本市场改革深化提升信心,政策组合拳将全面激活市场交投热情。

两融余额维持2万亿元关口,市场风险偏好较高。截至2026年3月27日,沪深北三市融资融券余额达26,165.50亿元,较年初增长2.99%,占A股流通市值的比重达2.67%。短期杠杆资金呈现持续流入态势,市场风险偏好显著抬升。越来越多投资者选择参与两融交易,体现了投资者对市场行情的积极预期。

IPO与再融资节奏平稳,聚焦新质生产力。IPO发行方面,按发行日统计,2026年3月(截至3月27日)共上市9家企业,募资72.89亿元。新“国九条”明确提出“严把发行上市准入关”,证监会强化对IPO全流程的审核,重点打击财务造假、突击分红等问题,企业上市门槛提升。随着资本市场改革深化,包括北交所聚焦专精特新、科创板支持硬科技,IPO市场或逐步回暖,同时项目质量亦会不断提升。再融资方面,2026年3月(截至3月27日)企业股权再融资规模合计613.06亿元。

公募基金方面,规模持续增长,股票型基金占比小幅增加。根据Wind的统计,截至3月27日,我国公募基金净值规模实现36.95万亿元,较2025年底-1.92%。与2025年底相比,股票型基金净值占比由16.06%减少2.16pct至13.90%,债券型基金由29.50%增加0.51pct至30.01%,而混合型基金则从9.71%增加0.51pct至10.22%。2025年,证监会携手多个部门共同发布了《关于推动中长期资金入市工作的实施方案》、《推动公募基金高质量发展行动方案》、《公开募集证券投资基金销售费用管理规定》。上述方案明确提出公募基金持有A股流通市值在未来三年内每年至少要增长10%,并且将考核周期延长至三年以上,以此鼓励长期投资行为;推动行业践行“以投资者为本”监管理念的生动实践,标志着我国公募业全面迈入以投资者利益为核心、以高质量发展为目标的新阶段。

估值水位:截至3月27日,万得证券Ⅱ(申万)板块PB(LF)估值约为1.18倍,位于过去一/三/五年的0.34%/28.97%/21.82 %分位。

外部环境:本周美联储维持利率不变但点阵图将2026年降息预期压缩至一次,推动美债收益率上行并促使资金转向防御性资产。美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%不变,符合市场预期,但更新的点阵图显示政策制定者预计2026年仅降息一次,较此前市场预期的宽松路径收紧。美联储主席鲍威尔在发布会中强调,通胀仍略高于目标水平,若看不到通胀回落的明确进展,美联储将不会启动降息,并罕见提及下一步加息的可能性,反映出中东地缘冲突带来的能源价格冲击已加剧政策不确定性。受此影响,市场对2026年降息次数的定价已从年初的多次下调至一次左右,风险资产估值承压。从投资角度看,当前美联储处于“观望数据”模式,高利率环境的延长将压制成长股估值,并促使资金向短久期债券、高质量现金流资产及防御性板块倾斜,投资者需降低对年内宽松周期的预期,关注下一次FOMC会议对通胀与就业数据的进一步确认。

市场价格波动的不确定性:资本市场价格的影响因素较多,包括宏观经济的波动、全球经济形势的变化以及投资者情绪的波动,都可能引发股价变动,或对券商、保险公司等机构的估值造成影响,而非银金融行业的业绩受市场价格和交易量的影响较大。

企业盈利预测不确定性:证券、保险行业的盈利受到多种因素的影响,报告针对行业估值、业绩的预测存在一定的不确定性,此外行业内部竞争的加剧也可能导致预测结果出现偏差。

技术更新迭代:新兴技术的快速发展要求金融机构不断跟进并适应技术变革的步伐,然而技术更新迭代速度加快也带来了高昂的研发投入和人才培训成本,可能增加券商及保险公司经营成本,同时技术创新的爆发具有一定的不确定性。

VIP复盘网

VIP复盘网