我们认为近期黄金价格下挫主要受流动性挤兑的影响;投资者在面对风险时,倾向于手握现金,黄金等资产都会面临抛售。一方面,中东地缘冲突加剧,海湾国家面临现金流压力,黄金在短期或面临“脱虚向实”的压力;另一方面,市场担忧滞胀叠加降息预期减弱,风险类资产波动加剧,引发流动性挤兑。当前类似宏观情景或可参考1973-1975年石油危机事件,当时黄金价格经历了两跌两涨过程,期间规避风险和经济衰退形成的流动性挤兑是金价下跌的主因;滞胀和流动性宽松则催化了两轮上涨行情。我们认为黄金中长期资产再配置逻辑仍然稳固;风险事件中把握投资节奏至关重要。

风险偏好下降下流动性挤兑导致金价承压

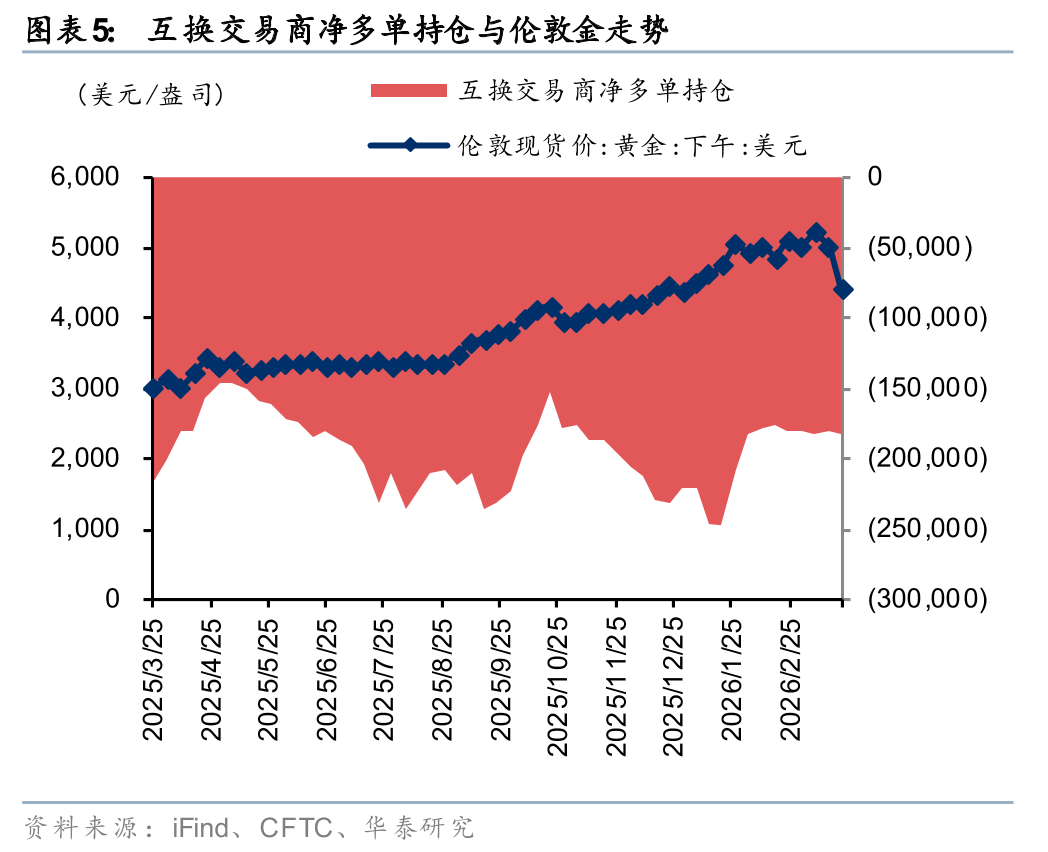

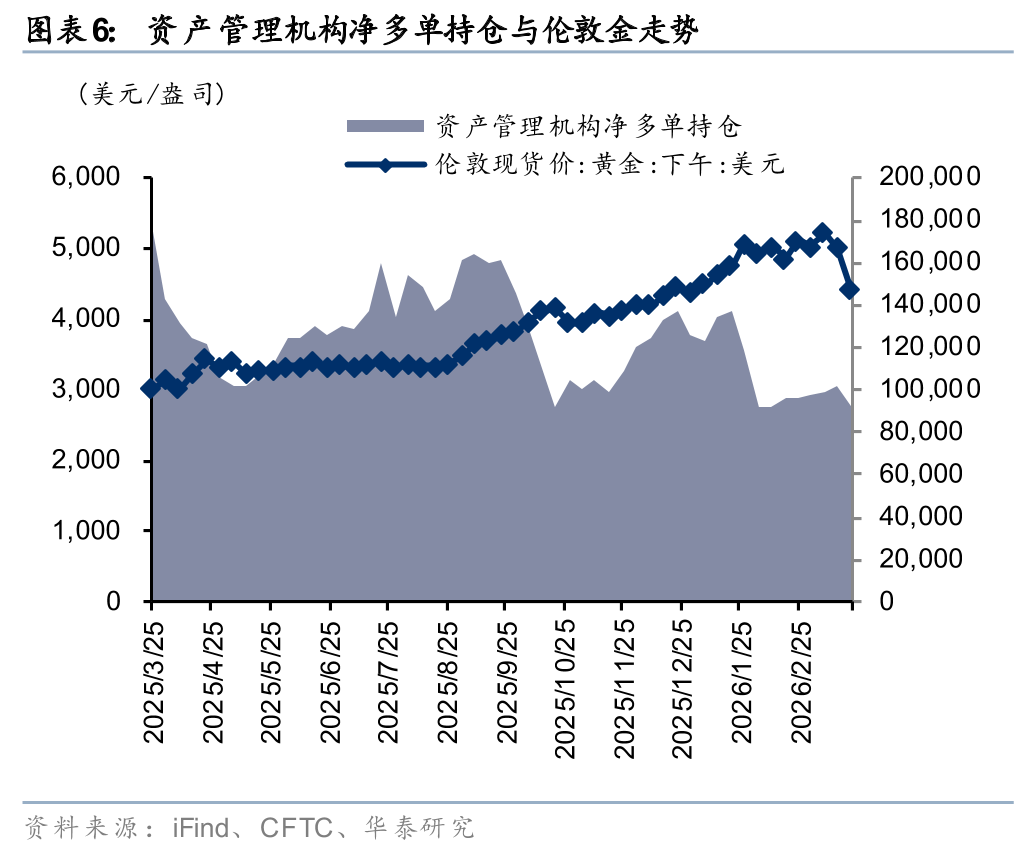

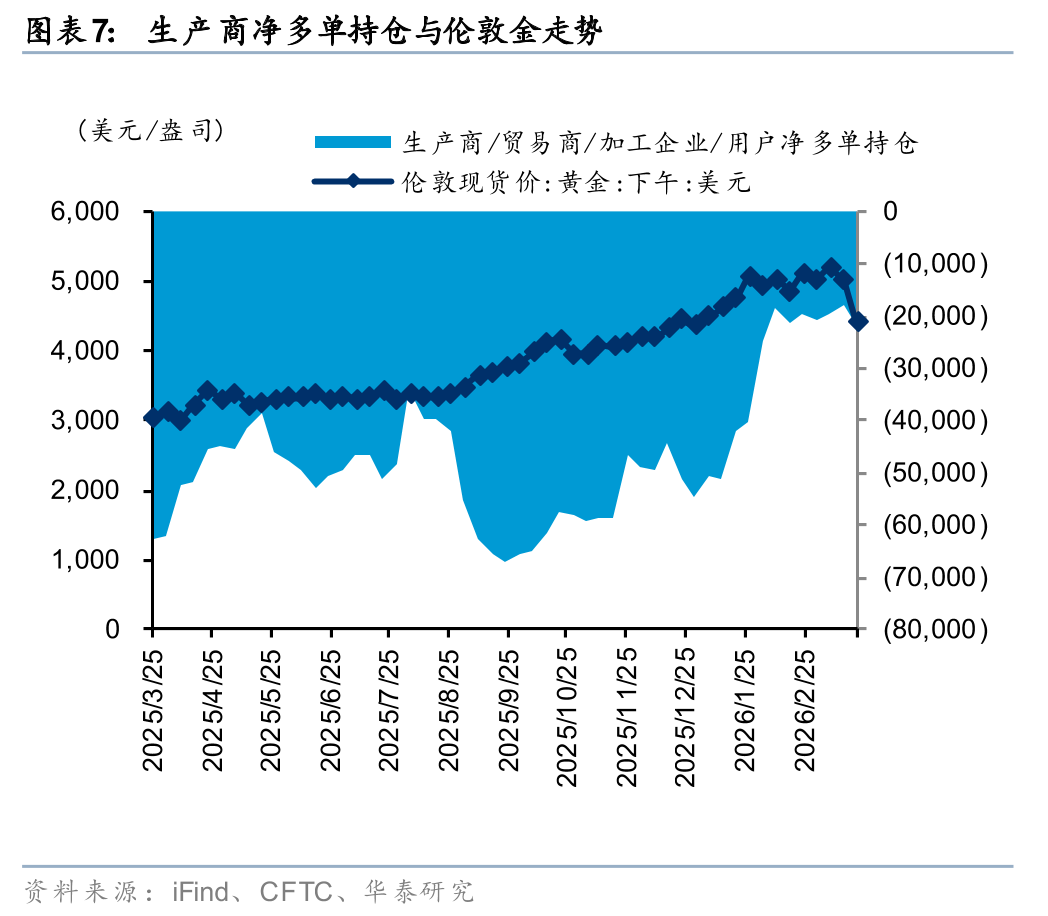

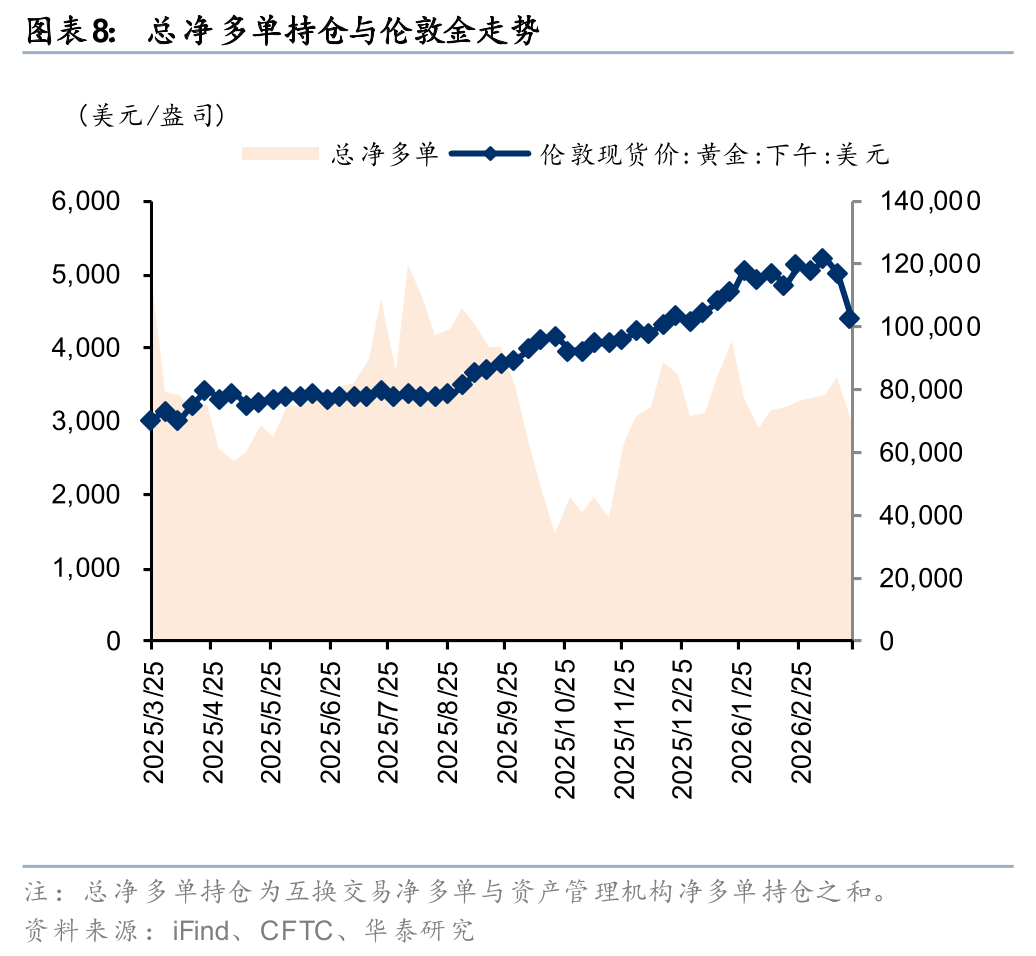

黄金价格的近期下挫或源于流动性挤兑。根据CFTC的持仓数据,资产管理机构的净多头头寸显著减少,从1月13日的13.4万张下降32.0%至3月24日的9.1万张,为近一年低点,这反映出面对风险事件时,机构倾向于变现黄金等高流动性资产以缓解可能面临的流动性压力。对比22年11月初,资产管理机构因俄乌冲突叠加美联储加息,也曾在黄金持仓上出现由多转空。我们认为,流动性挤兑使黄金暂时脱离了传统的通胀对冲属性,从而使得金价承压;往后看,当前资产管理净多头头寸已显著回落,多头拥挤度明显缓解,边际抛压或接近释放尾声。

宏观:黄金短期面临“脱虚向实”压力

据华泰宏观《当石油变成“黄金”》(26-03-22),在霍尔木兹海峡几近封锁、全球能源物理性短缺的背景下,黄金短期已成为海湾国家及新兴市场现金流压力的“煤矿里的金丝雀”。在物资短缺冲击下,市场呈现出强烈的“脱虚向实”压力。由于此前全球央行及私有部门持仓处于历史高位(黄金占储备比例从 2020 年的 12.8% 升至 2025 年底的 24.5%),且黄金对石油比价已达战后极值,黄金在短期内并非“刚需”。对于现金流因冲突被物理阻断的海湾国家而言,减持高浮盈的黄金以换取必需品成为理性选择。

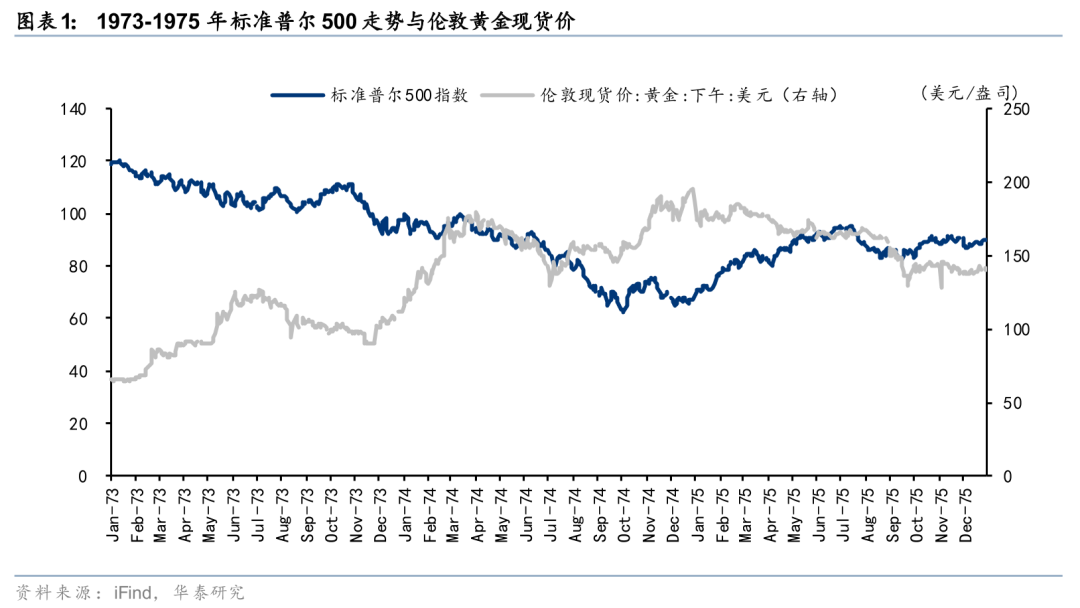

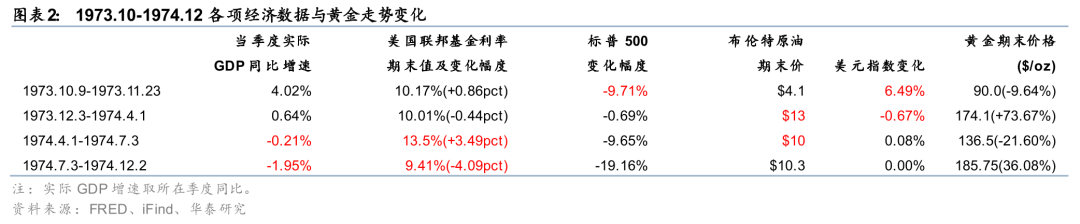

1973-1974年石油危机期间,金价经历两轮上升/下降周期

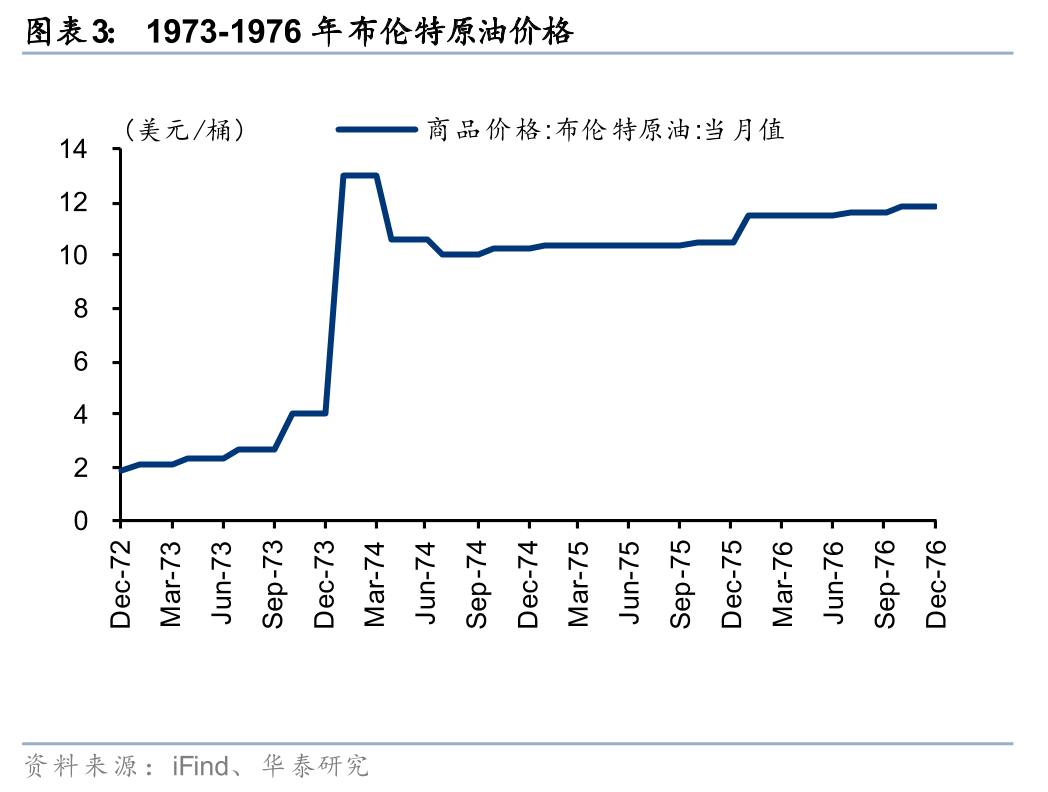

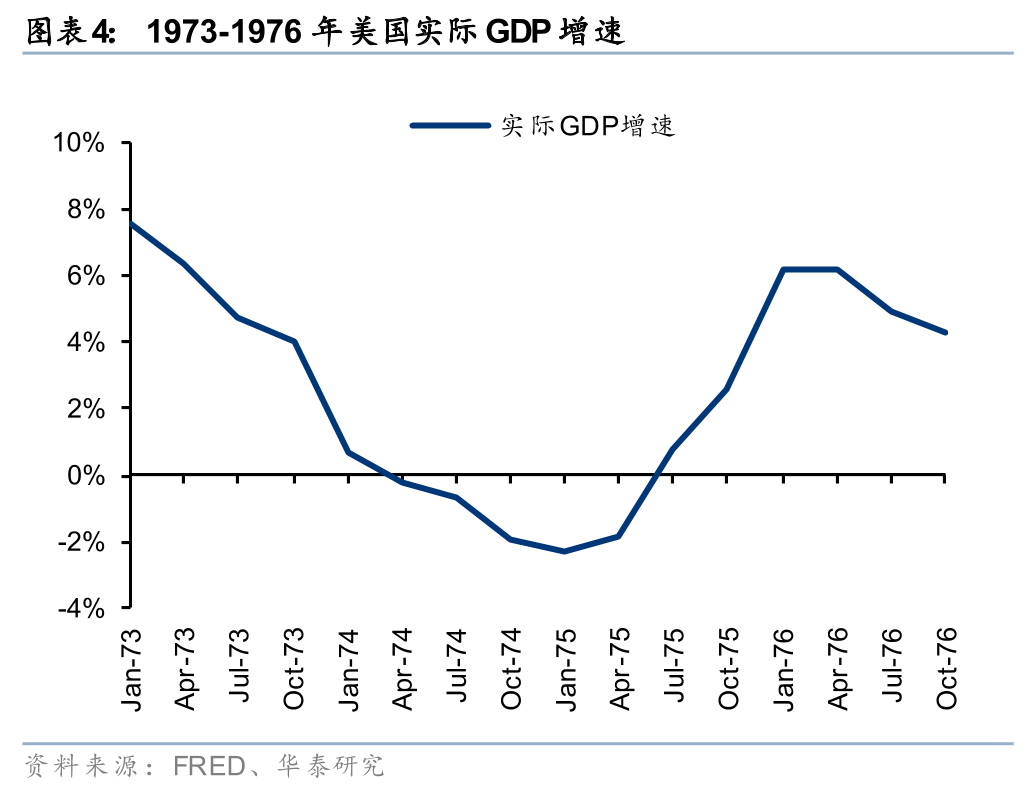

1973-1974年第一轮石油危机历程,金价经历下跌-上行-再下跌-再回升四个阶段,整个过程金价大幅上涨。1973年10月6日第四次中东战争爆发后,初期金价上涨;随后市场恐慌导致流动性挤兑,金价下跌(金价11.9-11.23期间从$98.5/oz跌8.63%至$90.0/oz)。1973年12月至1974年3月,原油单桶价格从$4.1上升至$13,市场恐慌情绪随着战事暂停而平复,市场逐渐切换至滞胀避险,金价上涨73.67%至$175/oz的高位。1974Q1-Q2美国经济衰退,3月至7月黄金价格再度下行21.6%至$136.5/oz。随着美联储转向降息,金价于1974H2再度回升29.9%至$185.8/oz。

关注近期金价下跌企稳后的修复机会

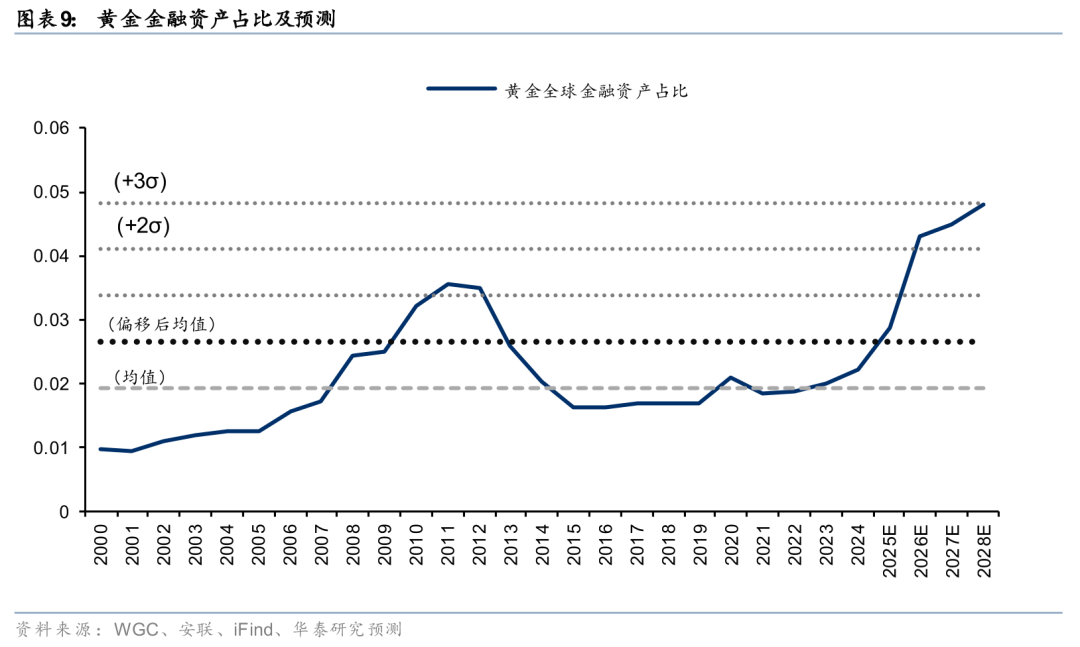

尽管黄金短期承压,我们仍看好黄金在中长期的避险逻辑。短期黄金走势将高度依赖于霍尔木兹海峡封锁的持续时间以及全球流动性修复的进展。中长期来看,去美元化和财政不可持续性仍将支撑黄金的配置价值,黄金的定价逻辑将转向信用风险对冲和资产再配置。根据3月20日黄金均价$4562/盎司计算,全球可投资黄金占比仅为3.35%。若到2026-2028年,全球可投资黄金占比超过2011年顶点(3.6%),达到4.3%-4.8%,金价可能升至$5400-6800/盎司。然而,在海峡重开、石油美元循环恢复之前,投资者仍需警惕类似1974年中期的流动性挤兑风险。

风险提示:国际地缘局势、下游需求不及预期、机构平仓导致流动性挤兑。

VIP复盘网

VIP复盘网