不是所有储能电站,都叫HALO资产

AI越火越聪明,“HALO”资产就越值钱。

这不是一句口号,而是2026年资本市场最鲜明的投资逻辑。

当AI以指数级速度重构世界,软件、算法的门槛被一一抹平。市场开始重新审视那些——AI颠覆不了、建设周期极长、又恰恰是AI运行基石的实体资产。

这类资产,叫HALO(Heavy Assets Low Obsolescence)资产,意味着重资产、低过时。

AI降低了信息处理和产业数字化的成本,更是敲掉了轻资产模式的护城河,曾经标榜“轻资产”的科技巨头,如今纷纷砸钱投向电力、能源、算力基建。

储能,正好站在这个风暴中心。

储能,为什么是最典型的HALO资产?

高盛划出了HALO资产三大核心赛道:能源与电网、关键战略资源、高端制造与关键供应链。

它们的共同点很清晰:高资本投入、长建设周期、强监管壁垒、需求刚性、难以被AI技术颠覆。而储能,恰好全中。

更关键的是,从HALO资产的两大核心逻辑来看,储能同时具备两大属性:避险 受益。

摩根士丹利把HALO资产看作对冲“AI颠覆恐慌”下的最佳策略。核心在于,这类资产有稳定的现金流、低估值波动、物理壁垒形成的天然护城河,能在不确定中,给你确定的收益。

高盛强调HALO资产是“AI的底座”。AI没有强化“轻资产时代”,反而加速了“重资产时代”的回归,AI越强,对实体基础设施的需求越刚性。这类资产不仅不会被AI颠覆,反而会成为AI发展的直接受益者。

储能电站,是典型的“重资产”项目。

一座GWh级的电站,投资额动辄十几亿元,光是这个资金门槛,就拦住了大多数玩家。

但这还不够,储能电站不是有钱就能建。项目备案、土地、消防、电网接入、电力调度等,每一个环节,都有严格的监管和准入门槛,建设周期要1-2年。

优质的场址,更是不可再生的稀缺资源,建一个少一个,这不是资本能轻易复制的东西。

储能电站,也契合“低过时”的要求。

新能源装机越多,给电网带来的波动性就越大,AI数据中心的负载波动更是剧烈,电网根本承受不了这些巨大波动。

这就需要储能作为电力系统的“缓冲池”,有效平抑风光新能源的波动性、保障电网调峰调频需求、为数据中心提供稳定电源。

这些功能,不靠代码迭代,根植于物理世界的能量守恒与电网规则。AI再聪明,也无法凭空产生充放电能力。这种不可替代性,是储能穿越AI技术周期的关键底气。

更重要的是,储能电站回报周期长达10年以上,有“电量 容量”两大收益,容量电价给了“底薪”,市场化电力交易带来“浮动工资”,就成了资本眼中真正的“稳健型标的”。

不是所有储能电站,都叫HALO资产

不过,不是所有储能电站都能成为HALO资产,这一点必须理清。

Low Obsolescence,低过时,是储能电站最难达成的筛选指标,也是区分“真HALO资产”与“重资产陷阱”的分界线。

判断一个储能资产是不是HALO资产,看的是寿命和质量能否穿越AI技术周期。

锂电储能的核心痛点,集中在三个方面:衰减速度、安全性能、收益稳定性。

如果电芯品质不稳定,储能电站可能就会沦为“重资产、高淘汰”,变成投资噩梦。

一方面,电池可用容量缩水,就拿不满容量电价补偿,充放电收益也大打折扣;另一方面,电池老化后安全性下降,故障频发,一边是资产加速缩水,一边还要继续砸钱维护,否则甚至可能发生重大安全事故,一夜之间资产清零。

按照这个标准,宁德时代的储能产品,可以说是储能HALO资产的标杆。

为什么?

核心在于极低的过时风险 极高的复制壁垒,在业内形成了难以超越的竞争优势,也为市场提供了筛选储能HALO资产的标准。

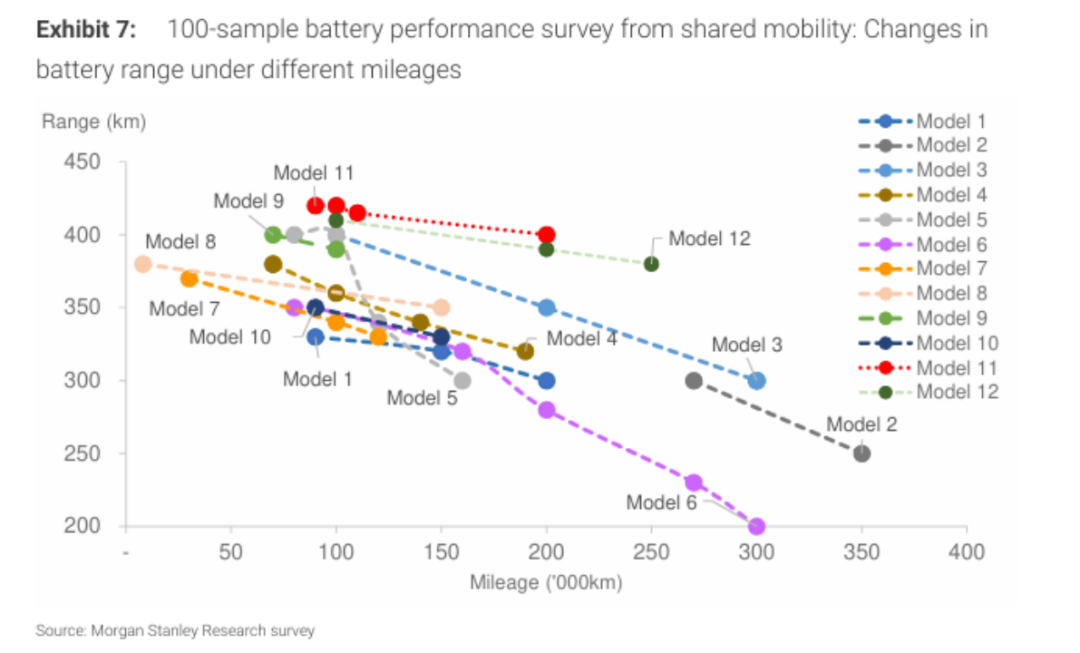

摩根士丹利之前做过一项调研,选取了国内四大一线城市12款共享出行电动汽车,采集分析了100份样本,对比发现,宁德时代的电芯,展现出了行业最低的衰减率。

中国最早投运的大规模储能项目——张北国家风光储工程,当中4家磷酸铁锂电池的供应商,只有宁德时代一家从未更换过电池,而其他3家品牌的电池,已经批量更换甚至提前退役了。

而且,在这个项目中,宁德时代电池历经15年,依旧保持90%以上容量,这个数据直接打破了行业对储能电池“10年折旧周期”的固有认知。

反观市场上那些用低线品牌电池的储能电站,由于电芯一致性与循环寿命不足,运行3-5年,就出现容量衰减超30%的情况。

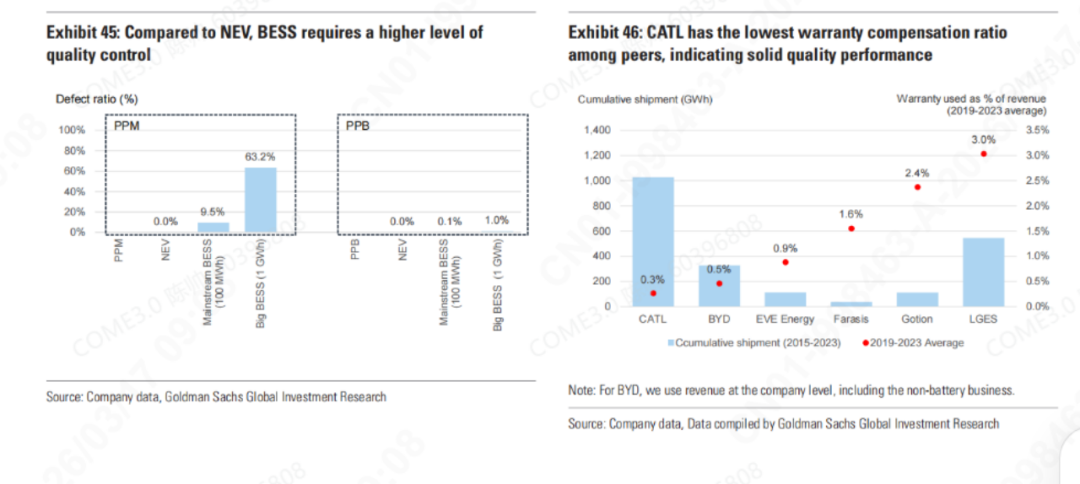

极低的衰减率背后,是极致的制造能力壁垒。

宁德时代率先把储能电池的质量标准,从行业普遍的PPM级(百万分之一缺陷率),提升到了PPB级(十亿分之一缺陷率)。

这有什么效果?

高盛研报的数据很直观:在1GWh级大型电站中,PPM标准下的缺陷风险高达63.2%,而PPB标准下,只有1%。

而且,宁德时代储能电池累计出货量超1000GWh,还保持着0.3%的行业最低质保赔付比例。

这个差距,直接决定了电站的运营稳定性与资产安全性。

除了产品力,收益能力同样是重要的筛选标尺。

114号文落地后,容量电价给储能电站提供了一份稳定的底薪,但这并不等于拿到容量电价就是HALO资产。

事实上,容量电价补偿,与电站的可用性、调用成功率、衰减率直接挂钩。如果电站调用失败、容量衰减超标,容量电费就会被扣减,甚至被剔除出补偿清单。

而电力现货交易、调频等市场化服务,已成为储能电站的主要收入来源,这部分收益的高低,直接取决于电站的调用成功率与可用容量。

说到底,高品质的电池与系统,才是支撑电站高收益的核心。

从电力设备,到优质金融资产的价值重估

储能HALO资产的金融属性,也越来越强。主要体现在两个维度:一是可融资性,二是资产证券化。

可融资性的高低,直接与储能电站的收益水平和稳定性挂钩,换句话说,银行看一个储能项目,核心是看长期稳定的现金流。

用宁德时代电池的储能电站,凭借低衰减、高安全、高调用成功率,容量电价与市场化收益的稳定性更强,更容易获得长达15-20年的银行低息贷款,融资规模和估值也自然更高。

当前,储能电站正从单纯的电力基础设施,逐步转向可证券化、可交易、可估值的优质金融资产。

随着容量电价政策的落地和市场化交易机制的完善,储能电站的现金流具备了高度的确定性与可预测性,为资产证券化奠定了坚实的基础。

目前国内已经有多个储能项目正在推进ABS、REITs等,这些优质的储能HALO资产,正逐渐成为资本市场的稀缺标的。

从全球市场来看,HALO资产受到追捧,并不是偶然,本质上是资本在技术不确定性中,寻找确定性的锚点。

AI迭代越快,轻资产的估值体系就被推翻得越彻底。软件、IT服务的护城河在变浅,而储能这类重资产、低淘汰的实体资产,正成为资本的避风港和硬通货。

高盛研报显示,过去轻资产享有估值溢价,如今正在回调,而长期估值受压的重资产,则持续走强。这个趋势在储能赛道体现得尤为明显。

此前,市场按制造业给储能估值,看重PE和行业竞争;而现在,市场开始按基础设施给储能估值,看重现金流与IRR,直接推动了储能资产的价值重估。

更重要的是,AI越发展,对电力的需求就越旺盛,对储能的依赖也就越深,储能,就是AI时代的新一代“卖铲人”,这也是储能HALO资产长期价值的核心支撑。

对于储能行业而言,HALO资产的标签,既是一次价值重估,也是一次行业洗牌。

那些缺乏核心技术、产品质量不达标的企业,将逐步被市场淘汰,而以宁德时代为代表的头部企业,将引领行业迈向高质量发展正循环。

VIP复盘网

VIP复盘网