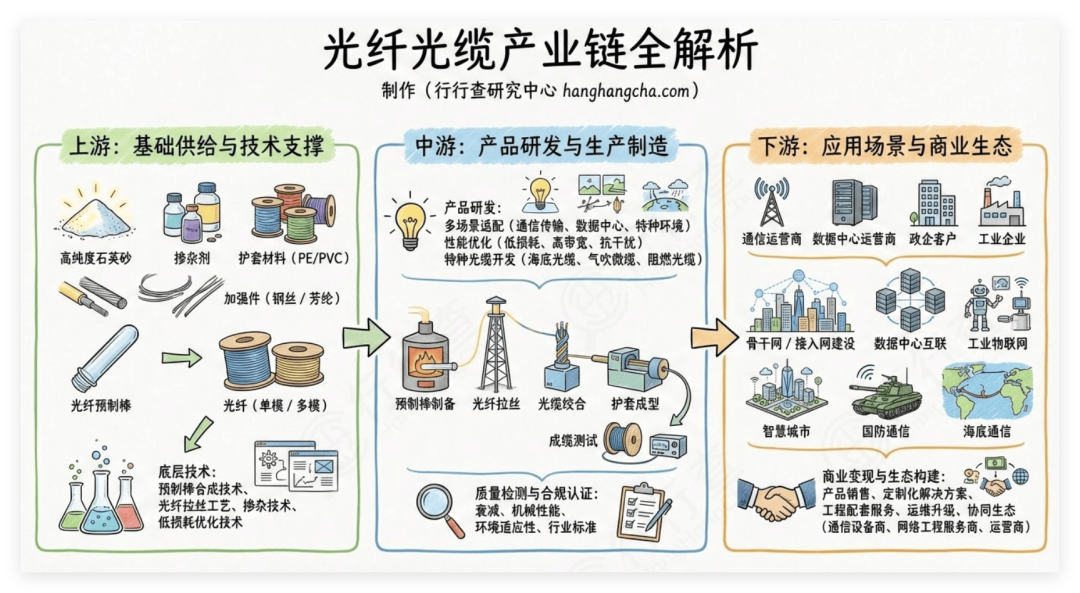

当前全球光纤光缆行业步入量价齐升和价值重构高景气周期,AI算力、电信网络和无人机等新兴场景推光纤行业爆发。

近期光纤光缆市场需求火热价格大涨,市场供需持续紧缺,后续运营商集采有望进一步加剧这一趋势。

数据中心强劲需求有望加速拉动光纤需求,行业正从传统基础设施向智能化算力底座发生关键质变。

本文重点拆解光纤四大核心赛道以及竞争格局。

01

光纤概览

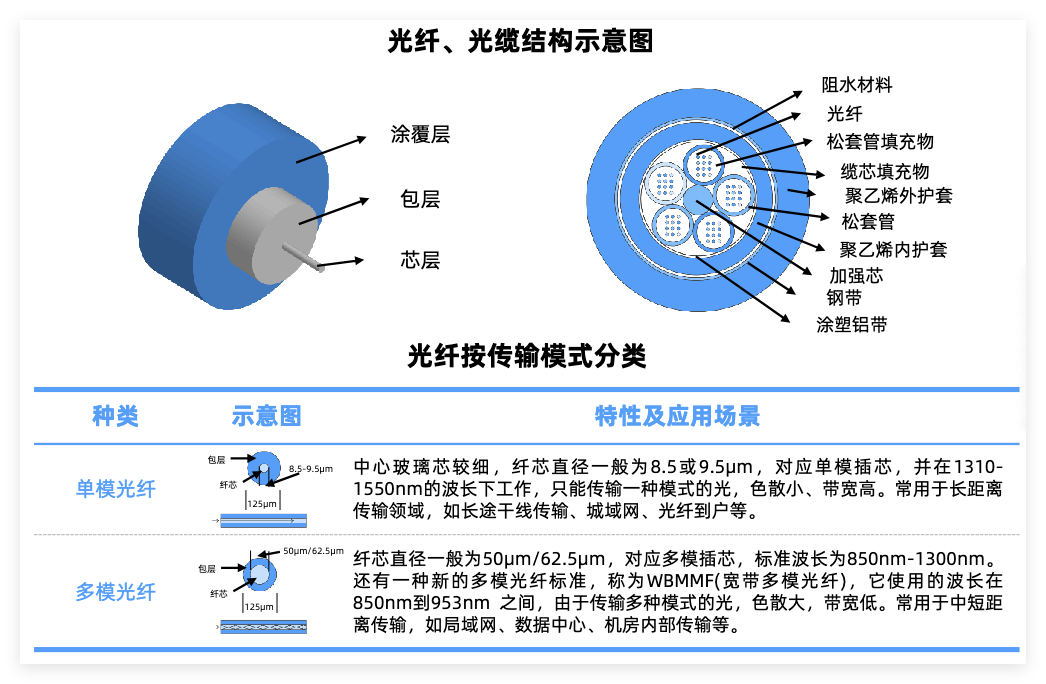

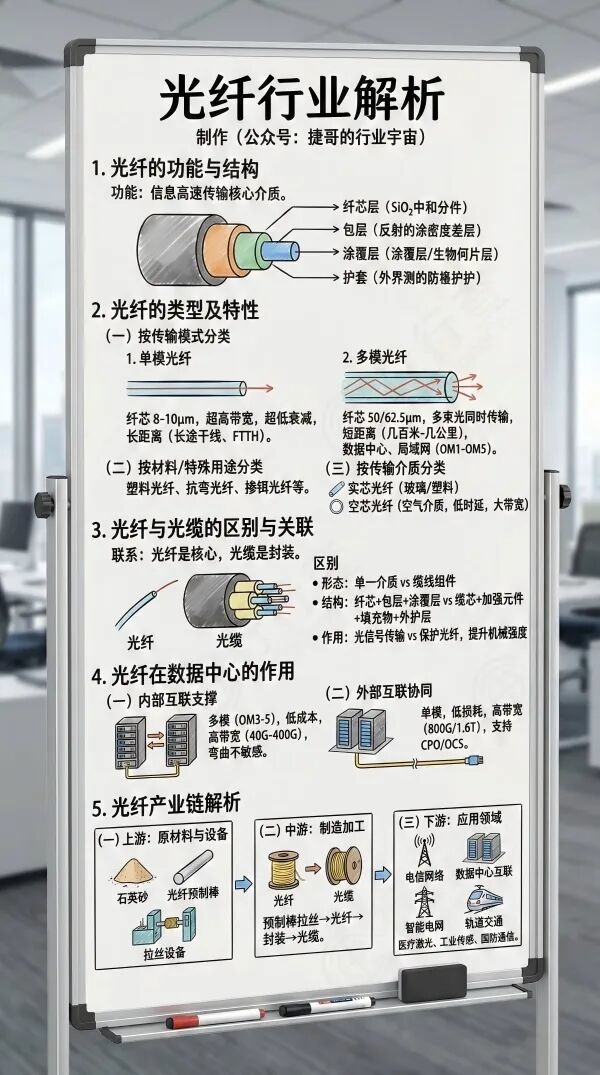

光纤是由玻璃或塑料制成的纤维,利用光在这些纤维中以全内反射原理传输光信号。

光纤是多层同轴圆柱体,主要由纤芯、包层和涂覆层组成。

纤芯:位于光纤的中心部位,成分为高纯度的二氧化硅,掺有极少量掺杂剂,是光信号传输的主要通道。

包层:位于纤芯的周围,其成分也是含有极少量掺杂剂的高纯度二氧化硅,但折射率略低于纤芯,确保光信号在纤芯内发生全反射。

涂覆层:光纤的最外层,由丙烯酸酯、硅橡胶和尼龙等材料组成,用于保护光纤免受机械损伤和环境影响。

光纤传输模式

光纤按光在光纤中的传输模式一般分为单模光纤和多模光纤两种类型。

“模”即指光以一定角速度进入光纤后的传输路径。

由于芯层直径的粗细不同,光纤中传输模式的数量也不同。

单模光纤:对应直径较小的芯层,允许光用一种模式传输,应用于干网、海底光缆等场景。

多模光纤:对应直径较大的芯层,允许光用多种模式传输,应用于局域网、服务器之间的高速数据交换等场景。

此外,散纤主要分为G.651(多模光纤)和G.652至G.657(单模光纤)等型号,这些型号根据国际电信联盟(ITU-T)的标准进行分类。

受益于数据中心建设浪潮,G.657 单模光纤和多模光纤将迎来规模化应用。

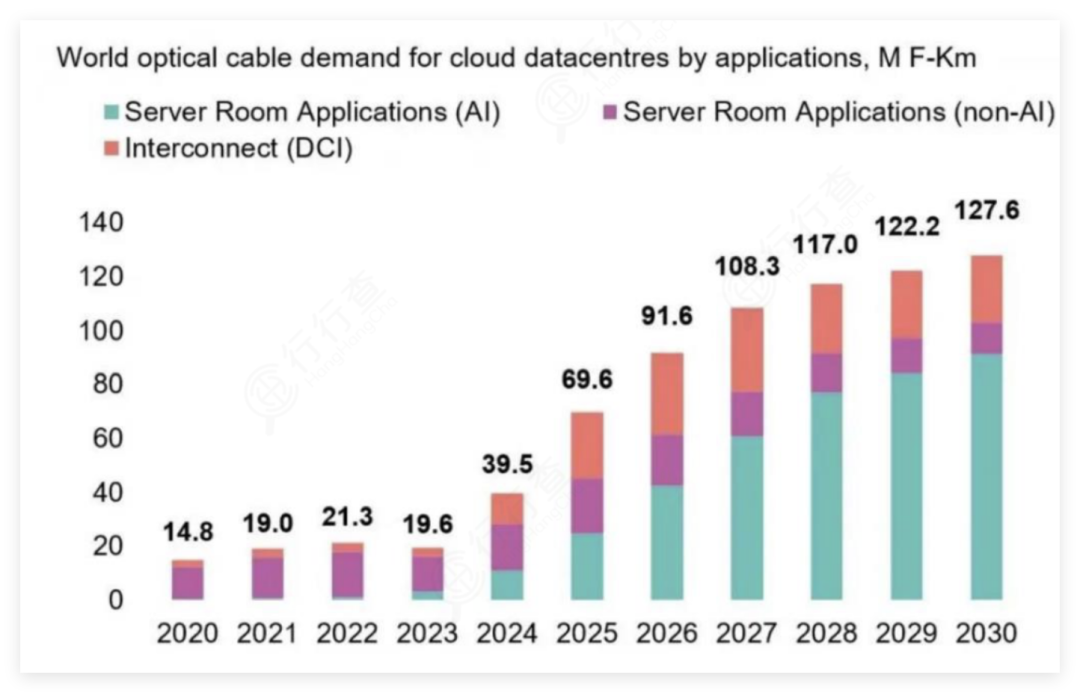

全球数据中心光纤应用规模(万芯公里):

02

光纤分类

根据纤芯结构与功能的不同,光纤光缆主要分为实芯光纤、多芯光纤、特种光纤和空芯光纤四种类型。

实芯光纤是光纤通信领域最为常用的类型,在市场中占据绝对主导地位。

多芯光纤、特种光纤和空芯光纤产业化进程正在加速推进。

当前在AI算力驱动下,空芯光纤(延迟降低40%)和多芯光纤(容量提升8倍)等技术加速落地,场景从“通信管道”向“算力神经”升级。

实芯光纤

实芯光纤是传统光纤类型,占据光纤光缆市场90%以上的份额,在通信和数据中心等领域应用广泛。2025年全球光纤出货量达6.62亿芯公里。

实芯光纤核心优势:产业链成熟,部署成本相对可控;单模光纤带宽大,具备长距离传输能力;多模光纤适合短距离通信,安装成本较低。

技术迭代:G.652.D(标准单模光纤)和G.654.E(超低损耗光纤)是主流产品,后者因更低衰减(0.18dB/km@1550nm)成为400G/800G超高速传输的核心介质。

例如,传统实芯玻璃芯光纤的衰减极限约为0.14dB/km,康宁(Corning)的Vascade EX2000衰减典型值低至0.149dB/km@1550nm。康宁在特种玻璃与先进光学材料领域享有全球声誉,其光纤产品以超低的衰减率和极高的可靠性成为行业标杆。

实芯光纤市场格局

海外康宁和藤仓等国际巨头是实芯光纤市场的重要参与者,在高端光纤产品具有优势。

中国是全球最大的光纤生产和消费国,实芯光纤在中国市场占据绝对主导地位。

国内实芯光纤市场的主要厂商包括长飞光纤、亨通光电、中天科技、烽火通信以及通鼎互联和永鼎股份等。

长飞光纤推出 YOFc FOR AI 全栈解决方案,全面覆盖 DCI 与 DCN 两大 AI 核心场景,从光纤、光缆、光模块到高速铜缆、CPO/OIO 全链条布局。

亨通光电完成全球首条400G超长距光传输系统商用部署,单纤容量达48Tbit/s。

烽火通信央企背景(中国信科集团旗下),国内光纤光缆前四强,光传输系统全球市占率约14%,G.652.D、G.654.E等光纤覆盖电信运营商和数据中心市场,联合苏州大学创造单纤单芯容量超100T传输距离新纪录。

通鼎互联电力光缆核心供应商,国家电网、南方电网定制化光缆供货量占比15%。普通光缆、蝶形光缆覆盖运营商集采需求;永鼎股份拥有华南地区最大光纤光缆研发基地,G.652.D光纤覆盖全国电网骨干网;远东股份多模光纤2026年3月产能30万芯公里。此外,法尔胜、杭电股份、长江通信在光纤光缆生产及配套领域均有所布局。

从实芯光纤发展趋势来看,随着通信技术的发展,超低损耗光纤成为实芯光纤技术的重要发展方向。

资料来源:行行查

资料来源:行行查

多芯光纤

多芯光纤能够显著提升传输容量并降低纤芯间串扰,光纤几何一致性优异,衰减系数在目前的技术进展下能够接近传统实芯光纤。

共同包层区中包含多个独立纤芯的新型光纤,各纤芯均能够承载一根单模光纤的容量,通过空分复用技术实现多信号独立传输。

多芯光纤应用场景:超大容量光纤通信系统、分布式光纤传感、医疗设备应用等。

日本厂商藤仓、古河电工和住友电工在多芯光纤技术方面具有显著优势。

单模多芯光纤传输容量的世界纪录是净速率超过5.0 Pbit/s,由中国信息通信科技集团在2024年上半年完成验证。

长飞光纤推出七芯结构的多芯光纤,采用掺氟包层折射率剖面结构,实现长距离低串扰的空分复用光信号传输,突破传统单模光纤传输容量极限。亨通光电自主研发大有效面积超低损耗四芯光纤。中天科技自主研发弯曲不敏感四芯光纤,可支持400G、800G乃至T级超大容量传输。

空芯光纤

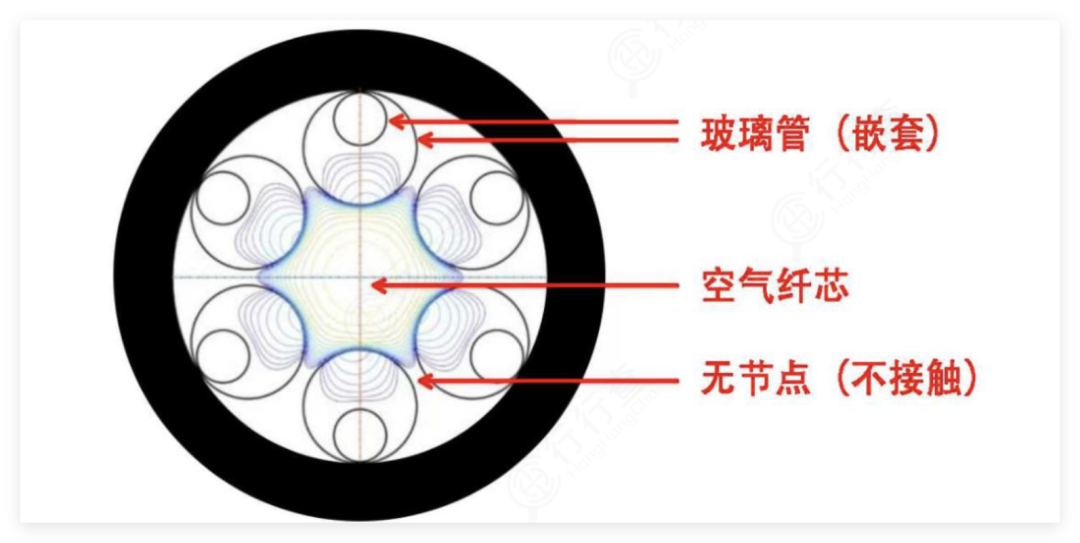

空芯光纤摒弃实心纤芯,以特殊包层限制光在空心通道轴向传播。

光在空气或真空纤芯传输,靠光子带隙或反谐振等微结构包层约束光,内部真空或气体环境可有效降低光传播损耗。

资料来源:《浅谈空芯反谐振光纤的发展与应用展望》,戈西伟等

资料来源:《浅谈空芯反谐振光纤的发展与应用展望》,戈西伟等

在Scale-across(跨区域扩展)模式兴起的背景下,低时延和高容量成为跨区域AI训练的关键,将有望催生空芯光纤的需求。

在城域范围内,能支持更广的地理覆盖,可缓解能源供给限制。

在广域互联中,空芯光纤凭借低损耗、大带宽等优势,可大幅提升传输系统的容量与稳定性。

在Scale-across(跨区域扩展)模式兴起的背景下,低时延和高容量成为跨区域AI训练的关键,将有望催生空芯光纤的需求。

空芯光纤竞争格局

全球空芯光纤市场呈现“双寡头 多极化”格局。

国际巨头康宁、贺利氏、普睿司曼凭借专利布局和全球化服务网络占据40%市场份额。

康宁与微软、贺利氏合作,首次公开宣布在其美国北卡工厂制造空芯光纤,为微软Azure网络提供规模化供应。

普睿司曼与初创公司RelativityNetworks合作,基于其研发的空芯光纤(HCF)技术开展联合生产,在荷兰工厂建立专用生产线

国内长飞、烽火、亨通等厂商通过成本优势和本地化服务,逐步向高端市场渗透。

长飞光纤在2026年MWC发布空芯光纤品牌“HollowBand®”,启动INFINITE-2030计划,推动50 商用试点项目。已落地全球最长商用空芯光纤线路(东莞-香港),产品性能达0.04DB、91.2KM。

烽火通信自主研发的空芯光纤实现在公里尺度S C L通信波段整体衰减小于0.18dB/km的优异水平。

亨通光电拥有全球光通信行业首座“灯塔工厂”,海洋通信全产业链能力突出,全球市占率超20%。此外,空芯光纤和高性能多模光纤进入谷歌、亚马逊等头部AI数据中心。

中天科技空芯光纤全链条制备技术突破,反谐振空芯光纤传输损耗降低90%,适用于超高速DCI互联。与电子科技大学合作实现基于空芯光纤的量子隐形传态验证。

特种光纤

特种光纤是区别于国际通信标准光纤的特殊性能和用途的光纤,是采用特殊材料与结构设计的光纤类型。

其核心材料采用PCVD等离子体化学气相沉积工艺制,覆盖熊猫型保偏光纤、抗弯光纤、稀土掺杂增益光纤等品类。

特种光纤不像标准单模光纤追求高容量,而是根据特定需求(如高功率、超长距离、特殊频段)展现出不同的容量特性。

特种光纤应用领域:工业、环境监测、生物医疗、激光武器、光电探测、保密通信、太阳能光伏等。

保偏光纤

保偏光纤能使输入的线偏振光在光纤中独立、稳定地传输,通常用于需要保持偏振态的光信号传输系统,如光纤陀螺、光纤水听器等。

光迅科技高隔离度型保偏隔离器隔离度≥40dB,偏振相关损耗≤0.05dB。长飞光纤保偏光纤产品线覆盖单模、多模、保偏全类型。亨通光电在工业激光领域的保偏光纤产品优势明显。特发信息在光学科研与检测领域的保偏器件研发上具备优势。

此外,保偏光纤的使用使得光在光纤中仅沿着一个偏振方向传播,保证了光信号传输的稳定性。未来随着CPO方案渗透率越来越高,保偏FAU(光纤阵列单元)需求量将快速提升。例如,光库科技通过子公司加华微捷掌握MPO/MTP跳线技术,MPO/MTP跳线是一种高密度光纤连接器,可实现多芯光纤的并行传输,是CPO架构中光互连的关键组件。

长盈通开发出耐温-196℃至 300℃的特种光纤,应用于深海探测领域。长飞光纤等企业突破抗辐照光纤技术,提升国产率。烽火通信推出双包层光纤激光器,输出功率突破10kW,打破国外垄断。

中天科技国内特种光纤市占率30%-40%,也是全球第三大光纤光缆供应商,光棒-光纤-光缆-光器件全产业链协同。亨通光电保偏光纤实现小批量供货,打破康宁/藤仓垄断,适配CPO/LPO架构。通鼎互联耐火通信光缆适配高海拔和强电磁环境,2025年独家中标广东移动蝶形引入光缆项目。永鼎股份电力特种光缆自主专利超200项;特发信息特种光缆供货覆盖全国31个省市。

此外,福晶科技部分光学晶体等产品应用于特种光纤相关的激光系统等领域;杰普特激光器等产品与特种光纤在激光加工系统中相互配合,为工业制造等领域提供激光加工解决方案;全信股份特种光纤及配套组件,应用于航空航天等高端领域。

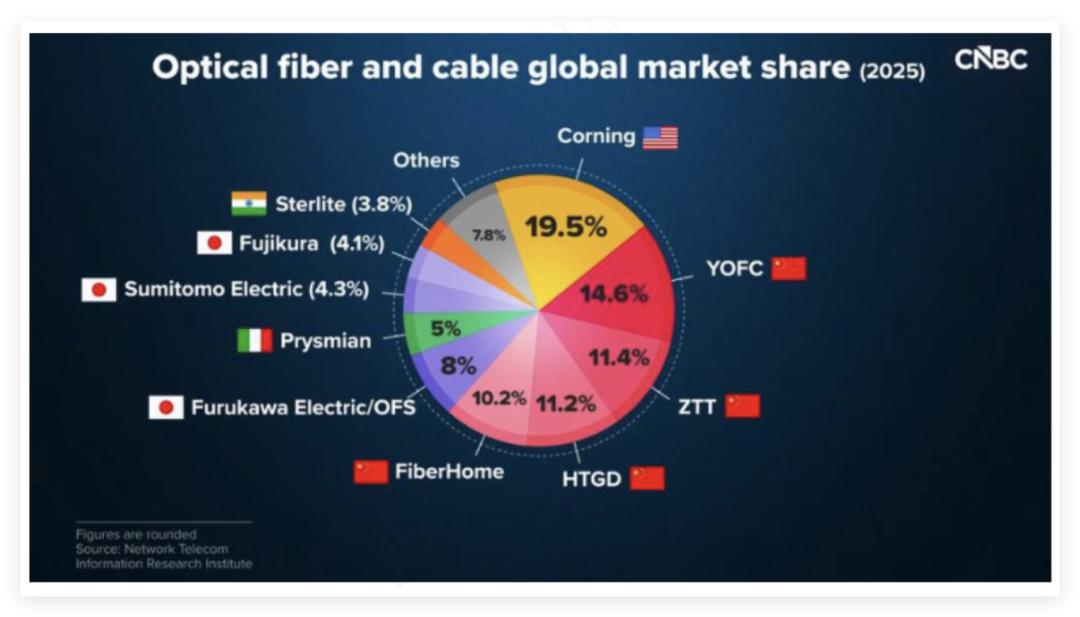

光纤市场格局

全球光纤光缆市场格局集中,中美企业占据主导地位。

美国康宁以19.5%的市场份额位居全球第一,占据显著领先地位。

中国厂商整体表现强劲,其中长飞光纤以14.6%的份额排名第二,中天科技和亨通光电分别以11.4%和11.2%的份额位列第三和第四,烽火通信占10.2%。

此外,日本企业如住友电工、古河电工以及法国普睿司曼等厂商也占据一定份额,分别为4.3%、8%和5%。印度斯特拉特和日本藤仓分别占3.8%和4.1%。其余企业合计占比7.8%。

整体来看光纤行业头部企业优势明显,中国企业在国际竞争中具备较强影响力。

2025年全球主要光纤厂商及市场份额: 资料来源:CNBC

资料来源:CNBC

在当前AI爆发的背景下,全球算力需求呈指数级增长。数据中心作为AI基础设施的核心载体,对光纤技术提出更高要求,推动高端光纤需求持续激增,并加速下一代光纤技术的商业化落地。空芯光纤和多芯光纤等技术成为下一代技术方向,产业链各环节厂商有望加速突破。

VIP复盘网

VIP复盘网