公司于2025年4月1日披露2024年年报。

全年业绩整体承压,重点业务提质增效

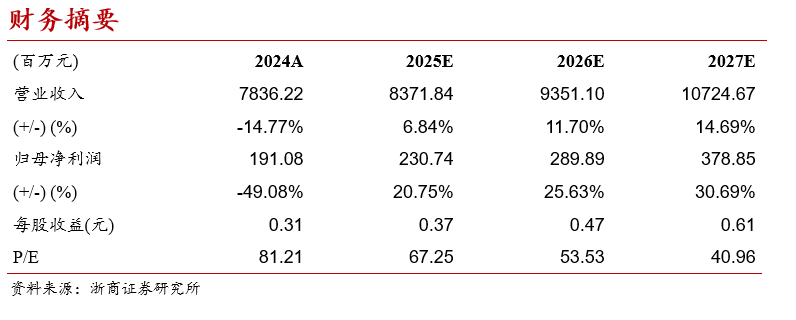

公司2024年实现营收78.36亿元,同比下降14.77%,实现归母净利润1.91亿元,同比下降49.08%。毛利率达24.08%,同比提升0.6pct。费用率来看,销售、管理、研发费用率分别为4.13%、9.13%、4.54%,同比变化0.96、0.68、-1.09pct。经营性现金流为-2.07亿,23年同期为-5.55亿,改善显著。

分业务来看,公司云与数据服务营收同比增长12.34%,自主软件产品营收同比下滑6.25%,公司核心业务板块业务收入维持稳定。同时,云与数据服务板块毛利率为42.81%,毛利率同比增加0.17pct,自主软件产品毛利率达39.83%,同比增加0.26pct。

Q4营收利润环比逐步向好

单Q4来看,公司实现营收34.99亿元,同比略有下滑,为-11.95%,环比增速显著达102.94%。实现归母净利润2.19亿元,同比增速为-9.82%,环比增速达68%。单Q4经营性现金流净额达13.90亿元,同比增长4.38%。

信创业务向纵深发展,电科金仓营收增长显著

公司加大对信创产品的研发创新力度,核心软件产品持续优化迭代,推动公司信创业务向纵深发展。

数据库领域,子公司电科金仓2024年实现营业收入43,258.86万元,较上年同期增长16.02%,实现净利润8,006.60万元,较上年同期增长6.42%,继续保持稳健增长。在产品端,金仓数据库持续完善KES融合数据库架构,产品加速迭代,金仓数据库管理系统V9和金仓分布式HTAP数据库集群软件V3通过国家 2024年安全可靠测评,标志着金仓数据库在安全技术方面继续处于行业领先水平。

盈利预测与估值

我们预计公司 2025-2027 年实现营业收入分别为83.72/93.51/107.25亿元,同比增速分别为6.84%/11.70%/14.69%; 对应归母净利润分别为 2.31/2.90/3.79亿元,同比增速分别为20.75%/25.63%/30.69%,对应 EPS为0.37/0.47/0.61元,对应25年PE为54倍,基于公司是信创龙头,伴随宏观环境逐步恢复,信创产业不断推进,叠加AI加持,需求有望持续增长,因此维持“增持”评级。

风险提示

信创落地不及预期、产品化和服务化转型不及预期、行业竞争加剧。

财务摘要

VIP复盘网

VIP复盘网