黄金:为何大震荡?还能买吗?| ETF风向标

时间:2026-03-30 13:46

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

2026年3月,全球黄金市场上演极致反转戏码——美伊开战以来,金价连跌三周,COMEX黄金期货单周一度重挫超11%,创下1983年以来最大单周跌幅。期间金价一度跌破4100美元/盎司,金价年内一度转跌超6%。

随后市场情绪回暖,金价反弹至4500-4600美元/盎司,呈现“V型”反转走势。

金价为什么大起大落?当下行情是否真正企稳?

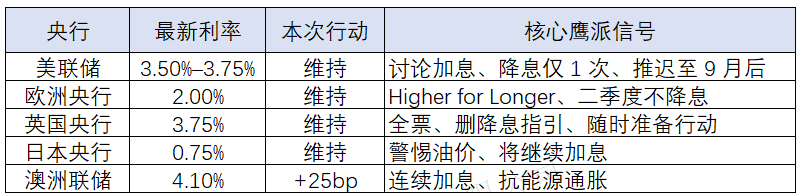

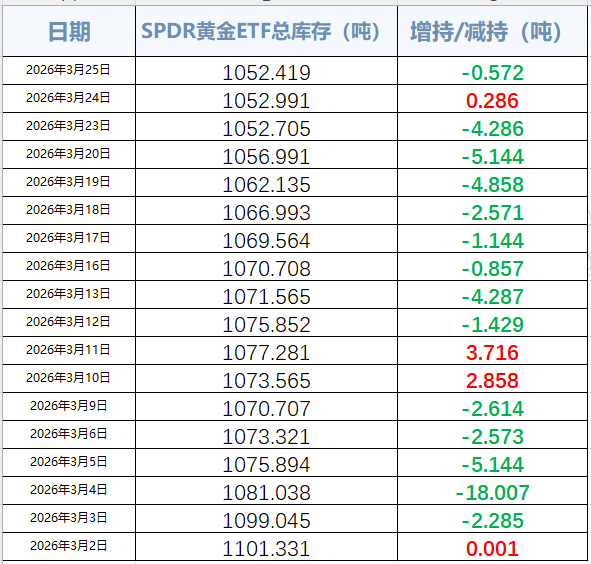

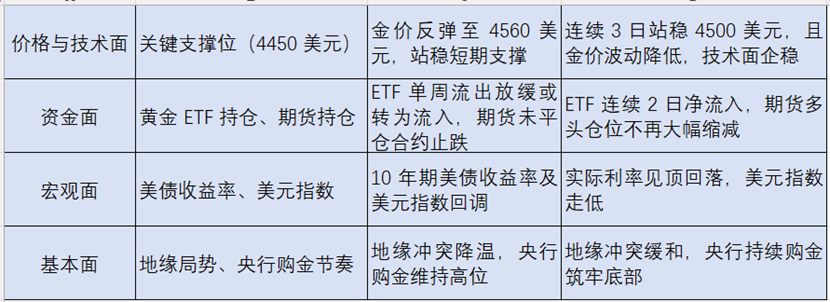

现在的黄金定价早已脱离“单纯避险”单一维度,当前市场核心围绕三股主要力量博弈,不同阶段主导权此消彼长。上周超级央行周,全球央行集体转向强鹰派,以“抗通胀、防二次上行、HigherforLonger”为核心基调;美联储、欧央行、英央行、日央行均按兵不动但措辞偏鹰,澳洲联储逆势加息25bp,全球降息预期被大幅推迟。黄金作为无息资产,美国实际利率(名义利率-通胀率)是最核心定价锚,二者呈强负相关关系。3月美联储议息会议释放鹰派信号:维持基准利率3.50%-3.75%不变,将2026年降息预期从年初2-3次降至仅1次,首次降息窗口从6月推迟至9月后,甚至公开讨论“重启加息”可能性。这一转向直接推动10年期美债收益率飙升至4.39%,实际利率快速上行至3%以上,持有黄金的机会成本急剧增加,资金大规模从黄金市场流向美债、美元现金等生息资产,形成“利率升→美元强→黄金跌”的压制闭环。数据方面,2月非农数据虽显示就业市场降温(减少9.2万人,失业率升至4.4%),但地缘冲突推升油价至100美元/桶以上,通胀粘性远超预期,美联储降息节奏进一步放缓,成为金价短期暴跌的又一导火索。3月中东地缘冲突白热化,霍尔木兹海峡航运受阻、美伊军事对抗升级,按传统逻辑应触发避险买盘。但本次“大炮一响,黄金万两”的规律失效,核心原因是油价上涨引发通胀担忧,市场转而担心央行维持高利率,黄金避险属性被货币政策预期压制。当前,地缘冲突未演变为全面战争,伊朗在多方斡旋下同意有条件恢复非交战国家海峡通行,油价连续两日保持100美元/桶下方,由通胀升温引发的金价回撤得到修复,COMEX黄金期货价格连续走强,目前维持于4500美元上方。当前黄金的避险属性已呈现“分级触发”特征:仅在冲突升级为全面危机、引发全球流动性危机时,才会体现强避险价值;日常局部冲突下,货币政策预期对金价的主导权更强。当前黄金市场是“机构主导 衍生品驱动”的格局,资金流向与交易行为直接放大波动。多头仓位集中踩踏:前期金价暴涨积累大量获利盘,COMEX黄金期货未平仓合约骤降12%,机构止损盘与程序化交易自动平仓形成“越跌越卖”的负反馈,单日抛售规模达380亿美元ETF资金持续流出:截至3月25日,全球最大黄金ETF(SPDR)3月累计净流出超48吨,黄金ETF波动率指数升至35.25,处于近一年历史分位94.8%的高位,反映市场恐慌情绪显著升温。国联期货研报指出,目前黄金ETF波动率指数为35.25,处于近一年历史分位的94.8%水平。通常来说,在黄金ETF波动率指数突破30(历史高位区间)时,预示黄金价格波动将显著加剧,应降低杠杆、控制仓位。投机资金定价权提升:对冲基金与量化交易占比升至40%,黄金短期从“避险资产”变为高波动交易品,走势与美股等风险资产关联度短期提升。当前黄金市场处于“情绪修复 基本面博弈”阶段,需通过四大核心指标跟踪企稳信号,避免被短期波动误导。虽然美伊冲突有所降温,但未来仍有不确定性,从技术面信号来看,短期止跌趋势已显现,但尚未进入趋势性上涨阶段,后市或维持震荡趋势。3月25日,金价站稳4500美元支撑位,ETF资金流出放缓,美债收益率出现回落趋势,反映市场恐慌情绪逐步缓解,但美联储鹰派预期未根本扭转,地缘局势仍存不确定性,多头资金尚未大规模回流,反弹更多是情绪修复而非趋势反转。当前黄金处于“超跌反弹”阶段,核心驱动是情绪修复而非基本面反转。短期需关注两大风险点——美国通胀数据(3月CPI):若通胀超预期,美联储降息预期将进一步降温,金价或再次走弱。中东局势:虽然美国持续释放谈判利好,但伊朗方面并未正面回应,需继续关注后续伊朗态度,伊朗最高领袖仍强调结束战争条件为获战争赔偿、经济制裁解除等,预期谈判进展仍有难度,关注后续局势发展。尽管短期承压,但黄金中期上涨逻辑未被破坏,其一,央行购金持续发力:世界黄金协会数据显示,2022年以来连续三年,全球央行购金持续超千吨,2025年全球央行净买入黄金863吨,虽略低于2024年同期但仍是史上第二高水平。截至2月底,我国央行已连续16个月增持黄金,对金价起到较强支撑。其二,美元信用体系长期弱化。全球“去美元化”进程持续,各国央行加速调整外汇储备结构,黄金作为对冲信用风险的资产,长期配置价值突出;美财政部发布数据显示,2025年12月,前三海外债主日本、英国、中国同步减持美债,中国、印度、土耳其等新兴市场国家增持黄金,推动金价走强。当前黄金市场正处于“情绪修复与基本面博弈”的关键节点,短期震荡难改中期结构性趋势。投资者需理性看待短期反弹,锚定核心驱动逻辑,以长期视角布局,同时做好风险管控,穿越市场波动。

当前金价虽处于震荡阶段,但长期配置的核心逻辑并未崩塌:全球央行购金趋势延续、地缘政治不确定性仍存、美元信用长期承压,这些因素依旧支撑黄金的配置价值。短期的暴涨暴跌,恰恰为理性投资者提供了布局窗口。面对高波动行情,摒弃短线炒作思维,坚持逢低分批布局,是兼顾风险与收益的最优策略,具体可遵循三大原则:黄金属于防御性资产,而非进攻性品种,建议在个人总资产中配置比例控制在5%-15%,根据自身风险承受能力调整。切勿重仓甚至满仓押注黄金,避免行情波动引发大幅亏损。震荡行情中精准抄底难度极大,切忌一次性满仓买入。可设定阶梯式布局点位,金价每回调至关键支撑位便分批买入,比如每次下跌5%-8%加仓一次,分散入场时点,摊薄持仓成本,降低踏空或抄在半山腰的风险。普通投资者优先选择实物黄金、黄金ETF、黄金基金等低风险品种,贴合配置需求;远离黄金期货、期权等高杠杆衍生品,避免短线波动引发强制平仓风险。同时,摒弃频繁交易,持有周期拉长至1-3年,淡化短期涨跌干扰——1、黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T 0交易(买入当天就能卖出),因此受到不少投资者的喜爱。2、黄金股ETF华夏(159562)跟踪中证沪深港黄金产业股票指数,因金矿开采成本刚性,金价上涨带动利润增长,叠加金矿公司产量扩张,业绩增速远超金价涨幅,因此黄金股弹性显著高于金价。近日金价连续调整,黄金股有望迎配置窗口期。值得注意的是,黄金ETF华夏(518850)和黄金股ETF华夏(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与黄金行情。近两年的金价行情,是基本面支撑与投机炒作共同作用的结果;今年的暴涨暴跌,则给盲目炒短的投资者敲响了警钟。黄金的价值从来不是短期的差价收益,而是长期的风险对冲。当前震荡行情下,不必恐慌也不必盲目追高,坚守逢低分批布局的策略,把黄金当作资产组合的“稳定器”,方能在不确定性市场中,守住财富、穿越周期。

VIP复盘网

VIP复盘网