点击蓝字 关注我们

投资要点:

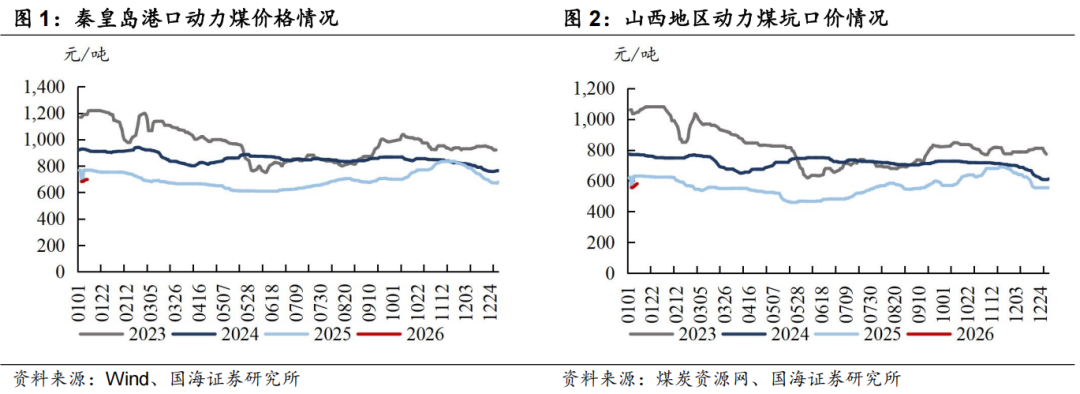

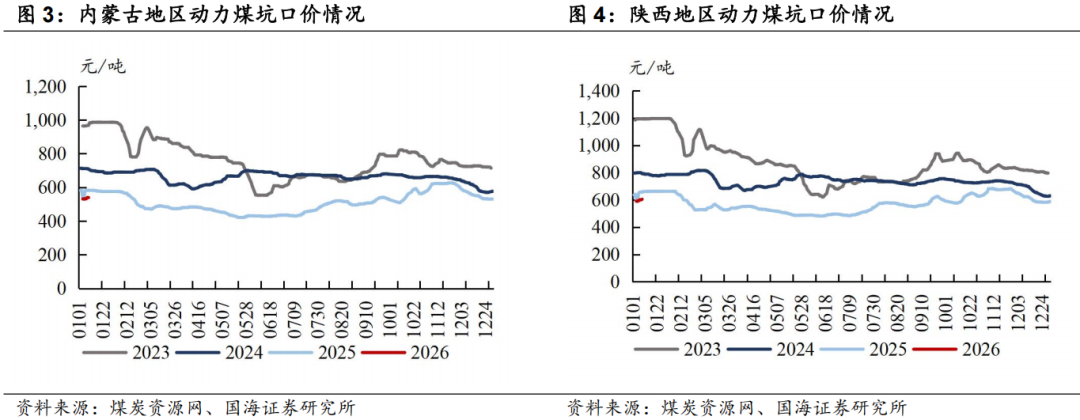

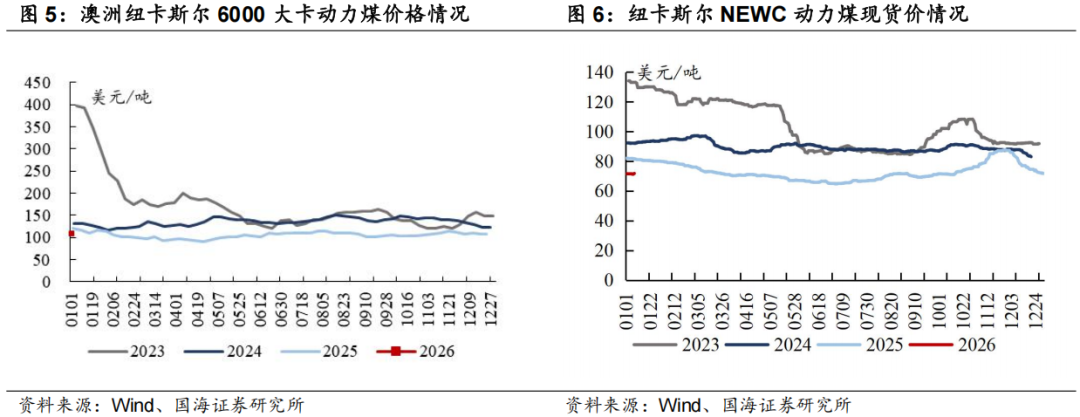

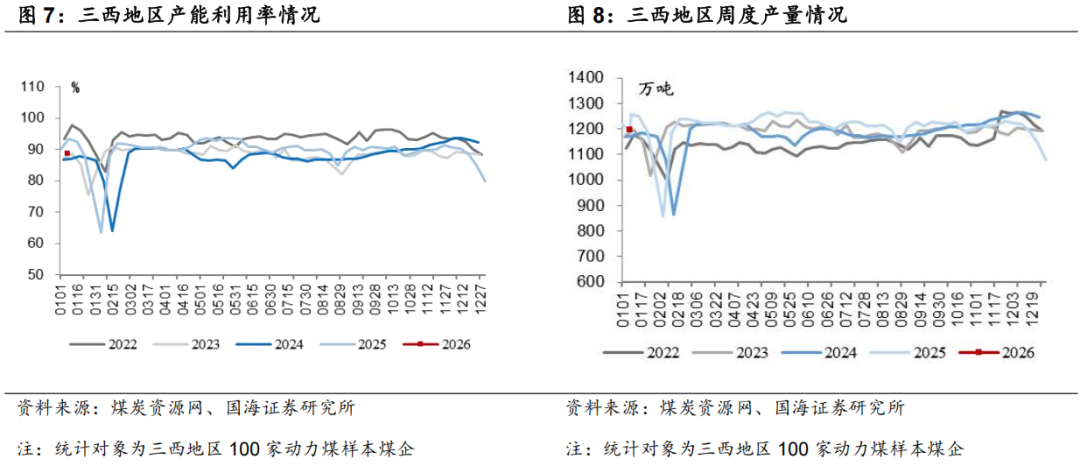

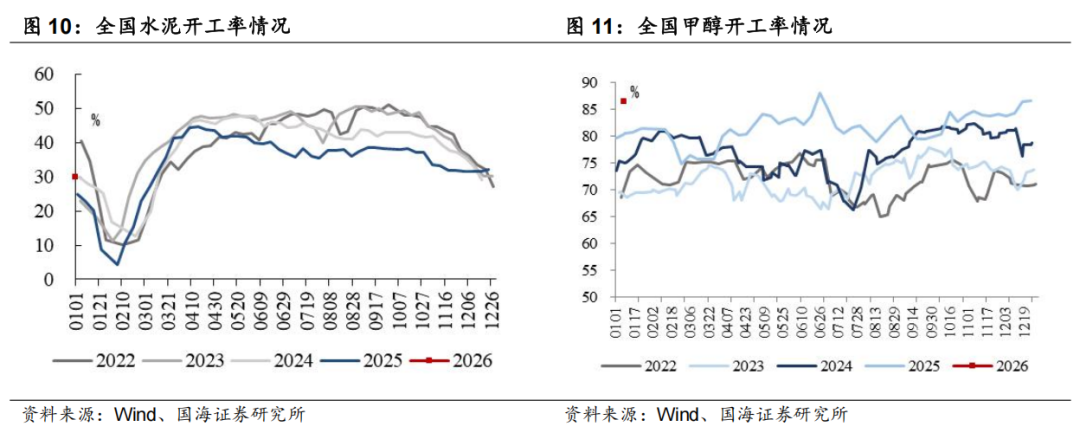

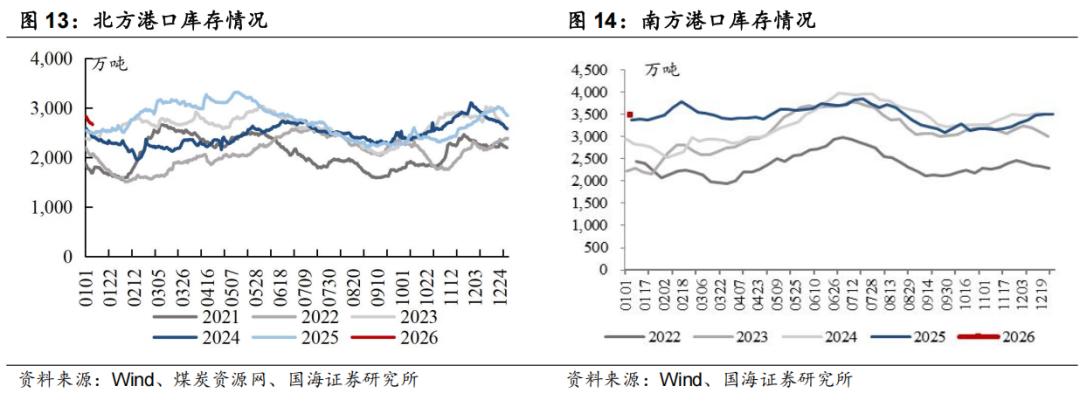

动力煤来看,1月9日北方港口动力煤699元/吨(周环比 17元/吨),主产区坑口煤价亦上涨,山西、内蒙古、陕西产地煤价分别周环比 25、 8、 14元/吨。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比 8.59pct,主要系元旦假期后煤矿复产所致。(2)运输端,大秦线一周内日均发运量周环比 18.18万吨,呼铁局一周内日均批车数周环比 5列。(3)进口煤方面,受印尼RKAB审批迟缓、苏门答腊运输问题、出口关税政策推迟实施等因素影响,低卡进口煤价格上涨。高卡澳煤进口价格受内贸煤价上涨带动亦上涨。(4)需求端,电厂日耗震荡上行,本周六大电厂日耗周环比 3.3万吨。(5)电厂库存方面,本周六大电厂库存周环比-24.6万吨至1320.7万吨,较上年同期-52.5万吨。(6)非电需求端,化工耗煤刚需补库,本周化工行业耗煤周环比 1.13%,铁水产量周环比 2.07万吨至229.55万吨,水泥开工率截至1月1日周环比-2.31pct。(7)港口端,本周北方港口库存环比-176.60万吨。整体来看,供给端,假期后煤矿复产、铁路发运提升。需求端,非电刚需补库、下游电厂日耗继续提升。本周基本面维持良好状态,港口库存继续去化叠加上游具挺价情绪,港口煤价周环比 17元/吨至699元/吨(截至1月9日)。后续来看,节前供应存趋紧预期,电厂日耗具备韧性,动力煤价格存在支撑,中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

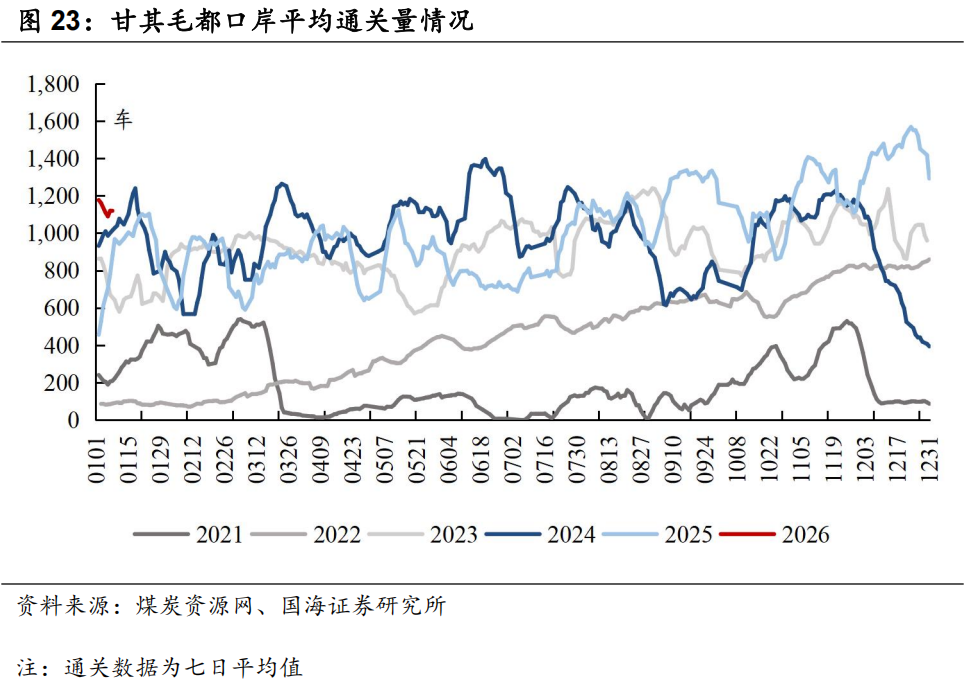

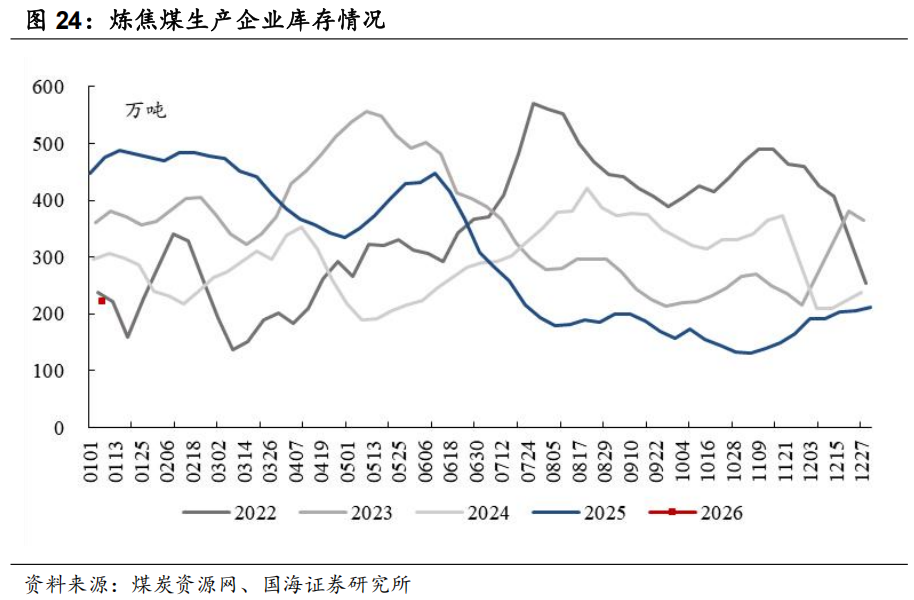

炼焦煤和焦炭来看,对于炼焦煤,2025/12/31-2026/1/8样本煤矿产能利用率环比 2.43pct至81.9%,主要系元旦后煤矿复产。蒙煤方面,本周甘其毛都通关车数较前期下滑,平均通关量为1,120车(七日平均值),周环比-172车。需求端,铁水产量周环比 2.07万吨至229.55万吨,同时近日期货盘面大涨带动下游采购增多。库存端,本周焦煤生产企业库存环比 10.43万吨。整体来看,元旦后产量恢复,蒙煤进口较2025年末下滑,铁水产量回升,补库小幅启动,矿山库存小幅累积。截至1月9日,港口主焦煤价格1620元/吨(周环比持平)。展望后续,补库将正式启动,叠加钢厂复产,焦煤价格存在支撑。对于焦炭,供给端,近期环保影响逐步消退且元旦假期后焦企陆续复产,但焦炭四轮提降落地后焦企利润收缩且部分钢厂减产,本周供应基本持平,焦企产能利用率周环比-0.01pct至74.13%。需求端,铁水产量周环比 2.07万吨至229.55万吨。库存端,随钢厂季节性检修结束,部分高炉陆续复产,铁水产量回升下部分钢厂小幅补库,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭市场供需好转,价格存在支撑,后续同样关注冬储补库以及上游煤价情况。

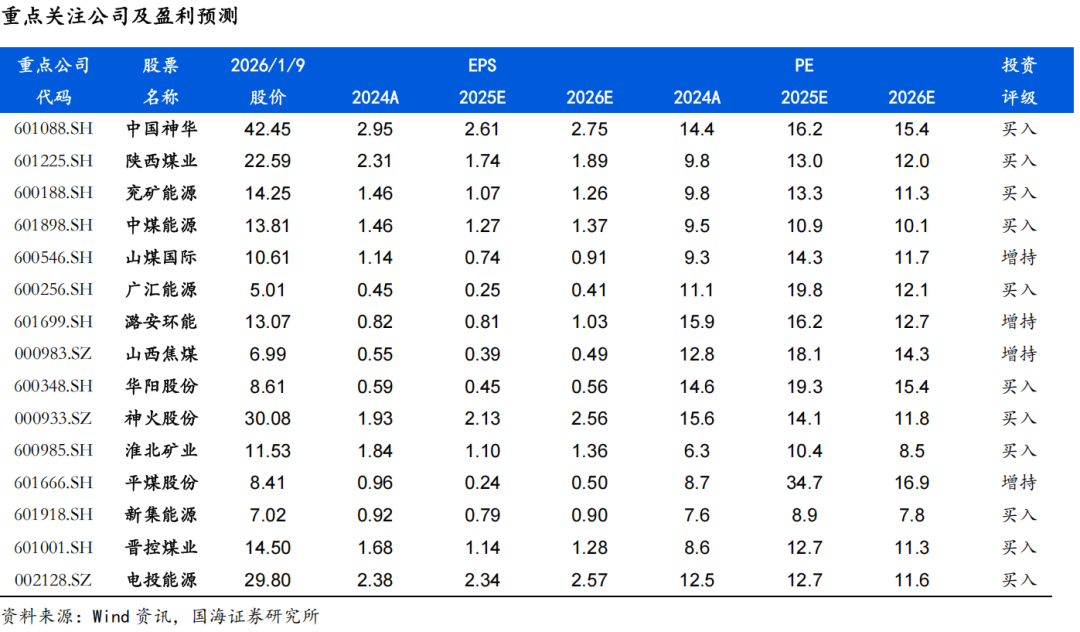

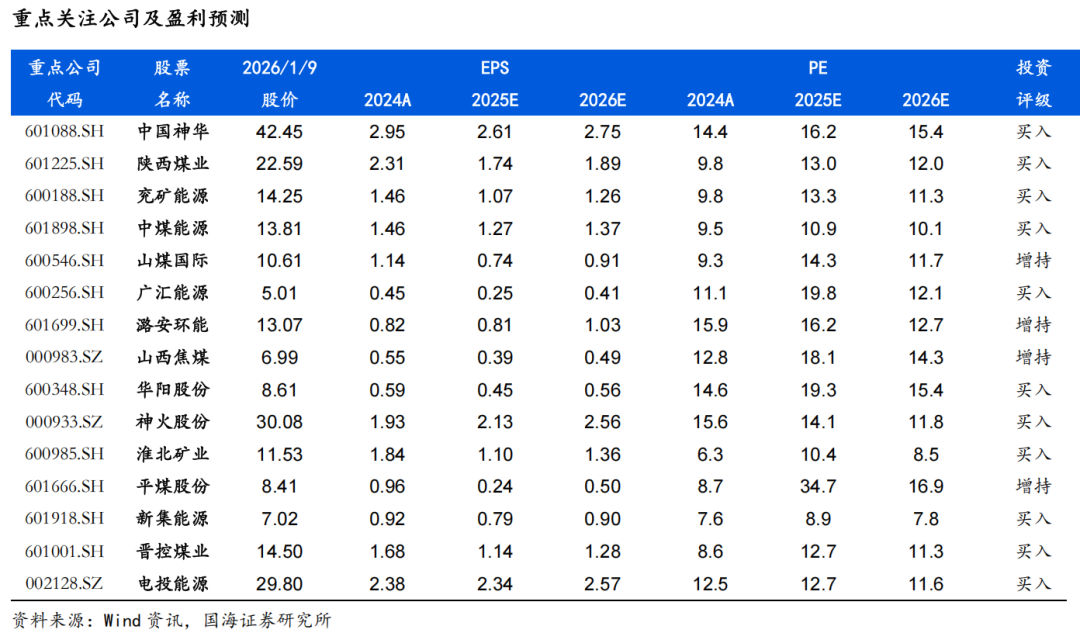

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时2025年国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

1、动力煤:产地与港口煤价周环比均有提升

近期动力煤市场小结及展望:1月9日北方港口动力煤699元/吨(周环比 17元/吨),主产区坑口煤价亦上涨,山西、内蒙古、陕西产地煤价分别周环比 25、 8、 14元/吨。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比 8.59pct,主要系元旦假期后煤矿复产所致。(2)运输端,大秦线一周内日均发运量周环比 18.18万吨,呼铁局一周内日均批车数周环比 5列。(3)进口煤方面,受印尼RKAB审批迟缓、苏门答腊运输问题、出口关税政策推迟实施等因素影响,低卡进口煤价格上涨。高卡澳煤进口价格受内贸煤价上涨带动亦上涨。(4)需求端,电厂日耗震荡上行,本周六大电厂日耗周环比 3.3万吨。(5)电厂库存方面,本周六大电厂库存周环比-24.6万吨至1320.7万吨,较上年同期-52.5万吨。(6)非电需求端,化工耗煤刚需补库,本周化工行业耗煤周环比 1.13%,铁水产量周环比 2.07万吨至229.55万吨,水泥开工率截至1月1日周环比-2.31pct。(7)港口端,本周北方港口库存环比-176.60万吨。整体来看,供给端,假期后煤矿复产、铁路发运提升。需求端,非电刚需补库、下游电厂日耗继续提升。本周基本面维持良好状态,港口库存继续去化叠加上游具挺价情绪,港口煤价周环比 17元/吨至699元/吨(截至1月9日)。后续来看,节前供应存趋紧预期,电厂日耗具备韧性,动力煤价格存在支撑,中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

1.1、动力煤价格:港口价格周环比上涨

本周动力煤港口平仓价环比上涨:截至1月9日,秦港动力末煤(Q5500、山西产)平仓价实现699元/吨,周环比上涨17元/吨。

本周山西、内蒙古、陕西坑口价格分别环比上涨、上涨、上涨:截至1月9日,大同南郊弱粘煤(Q5500)坑口含税价为581元/吨,周环比上涨25元/吨;鄂尔多斯Q5500动力煤坑口含税价为539元/吨,周环比上涨8元/吨;陕西榆林神木Q6000动力煤坑口含税价为605元/吨,周环比上涨14元/吨。

截至1月2日,国际6000大卡动力煤价格环比上升,本周国际5500大卡动力煤价格环比上升:截至1月2日,纽卡斯尔6000大卡动力煤价格为107.53美元/吨,周环比上升0.6美元/吨;截至1月8日,纽卡斯尔5500大卡动力煤(2#)价格为71.75美元/吨,周环比上升0.3美元/吨。

1.2、动力煤供需:北方港口库存环比下降

本周三西地区产能利用率、产量环比上升:截至1月7日,三西地区产能利用率为88.58%,周环比上升8.59pct,三西地区周度产量为1196.3万吨,周环比上升116万吨。

本周六大电厂日耗环比上升:截至1月8日,六大电厂日耗为86.3万吨,周环比上升3.3万吨。

截至1月1日,全国水泥开工率环比下降:截至1月1日,全国水泥开工率为29.9%,周环比下降2.3pct。

本周全国甲醇开工率环比下降:截至1月8日,全国甲醇开工率为86.4%,周环比下降0.2pct。

本周北方港口库存环比下降:截至1月7日,北方港口库存为2664万吨,周环比下降176.6万吨。截至1月5日,南方主流港口库存为3492.9万吨,周环比下降15.3万吨。

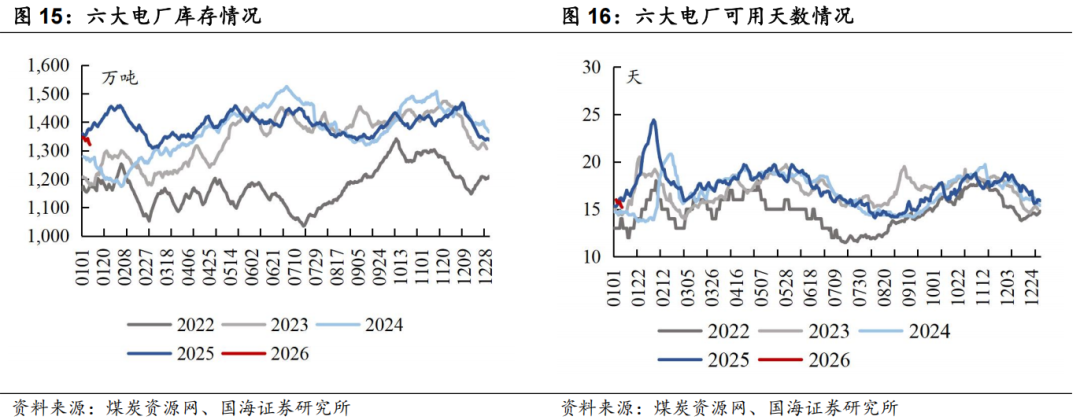

本周六大电厂库存环比下降:截至1月8日,六大电厂库存为1320.7万吨,周环比下降24.6万吨。

本周六大电厂可用天数环比下降:截至1月8日,六大电厂可用天数为15.2天,周环比下降0.9天。

1.3、水电情况:三峡水库出库流量环比下降

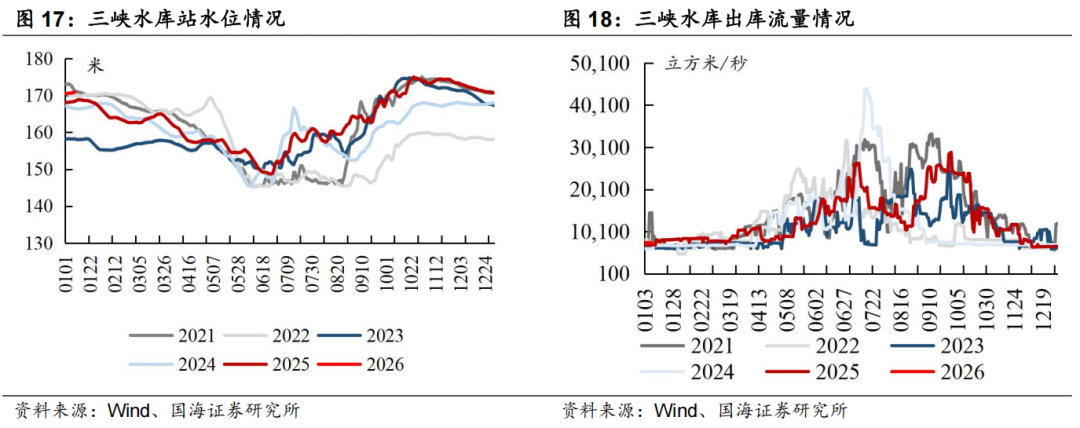

本周三峡水库站水位环比上涨:截至1月10日,三峡水库站水位为170.8米,周环比上涨0.2米,同比上涨1.3%。

本周三峡水库出库流量环比下降:截至1月10日,三峡水库出库流量为7430立方米/秒,周环比下降40.0立方米/秒,同比上涨7.4%。

2、炼焦煤:近日期货盘面大涨带动下游采购增多

近期炼焦煤市场小结及展望:2025/12/31-2026/1/8样本煤矿产能利用率环比 2.43pct至81.9%,主要系元旦后煤矿复产。蒙煤方面,本周甘其毛都通关车数较前期下滑,平均通关量为1,120车(七日平均值),周环比-172车。需求端,铁水产量周环比 2.07万吨至229.55万吨,同时近日期货盘面大涨带动下游采购增多。库存端,本周焦煤生产企业库存环比 10.43万吨。整体来看,元旦后产量恢复,蒙煤进口较2025年末下滑,铁水产量回升,补库小幅启动,矿山库存小幅累积。截至1月9日,港口主焦煤价格1620元/吨(周环比持平)。展望后续,补库将正式启动,叠加钢厂复产,焦煤价格存在支撑。

2.1、焦煤价格:港口焦煤价格环比持平

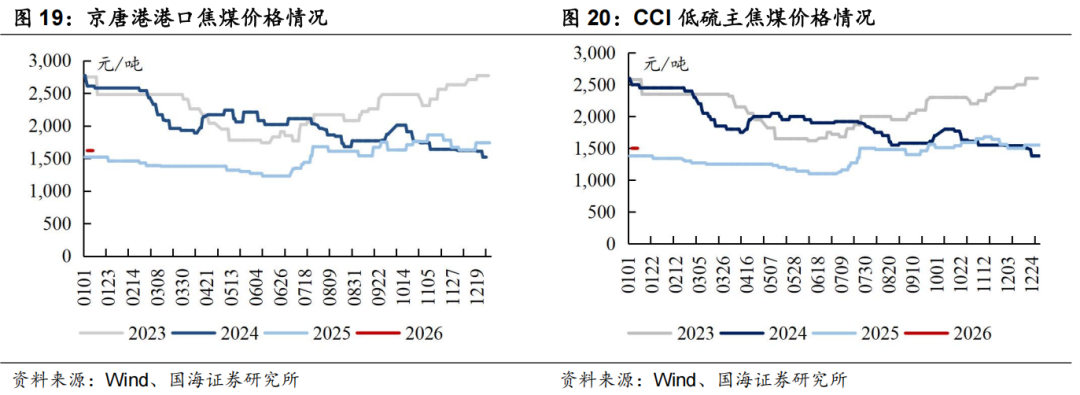

本周京唐港港口焦煤价格环比持平:截至1月9日,京唐港山西产主焦煤库提价(含税)为1620元/吨,周环比持平。

本周CCI低硫主焦煤价格环比持平:截至1月9日,CCI柳林低硫主焦(含税)为1500元/吨,周环比持平。

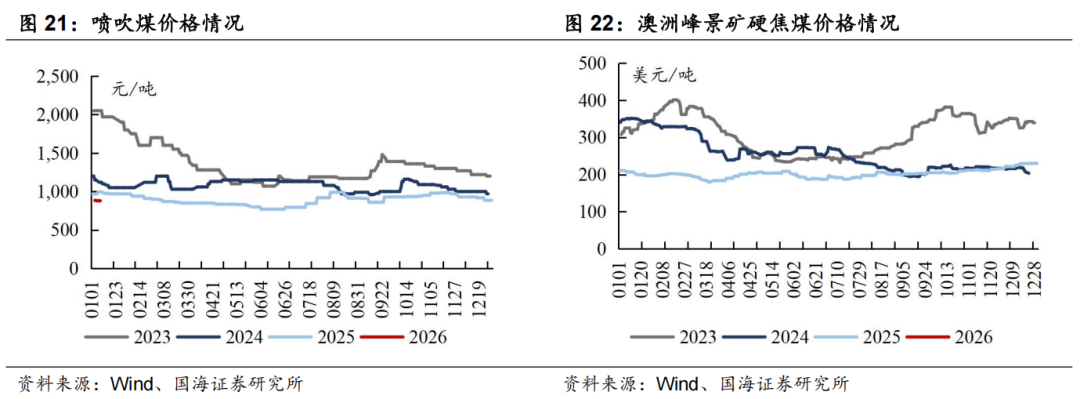

本周喷吹煤价格环比下降:截至1月9日,CCI长治喷吹(含税)为880元/吨,周环比下降5.0元/吨。

截至2025年12月31日,国际炼焦煤价格环比上涨:截至2025年12月31日,峰景矿硬焦煤价格为230.1美元/吨,周环比上涨0.2美元/吨。

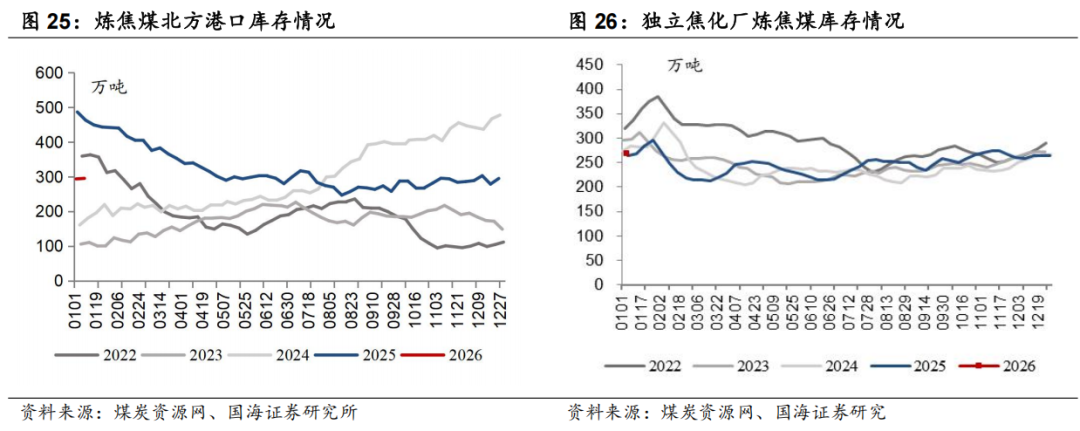

2.2、焦煤运输及库存:蒙煤通关下降、港口库存上升

本周甘其毛都口岸平均通关量环比下降:截至1月8日,甘其毛都口岸平均通关量为1120车(七日平均值),周环比下降172车。

本周炼焦煤生产企业库存环比上升:截至1月7日,炼焦煤生产企业库存量为222.2万吨,周环比上升10.4万吨。

本周炼焦煤北方港口库存环比上升:截至1月9日,炼焦煤北方港口库存为295.34万吨,周环比上升1.6万吨。

本周独立焦化厂炼焦煤库存环比上升:截至1月5日,国内独立焦化厂炼焦煤总库存为267.9万吨,周环比上升2.9万吨。

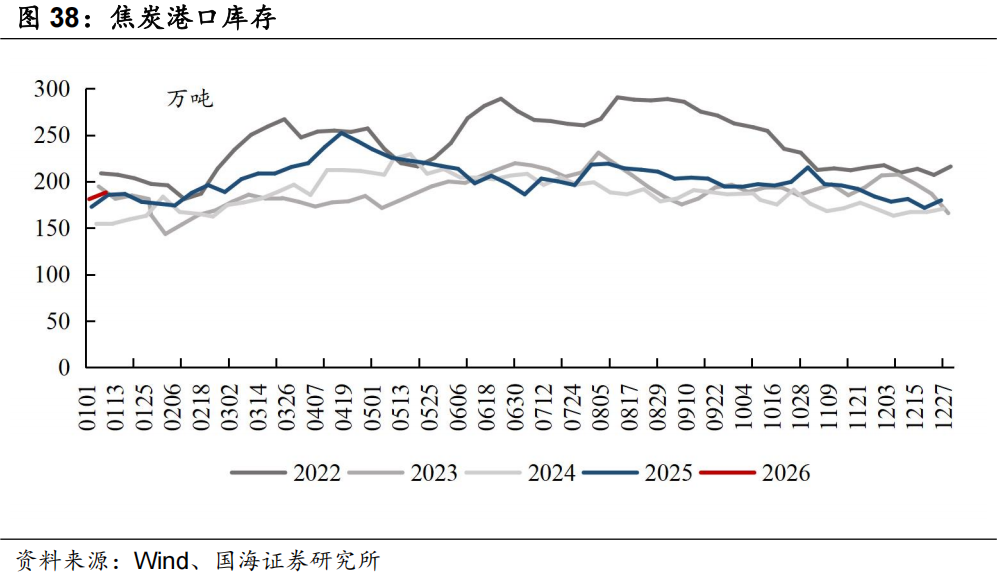

3、焦炭:供需结构好转

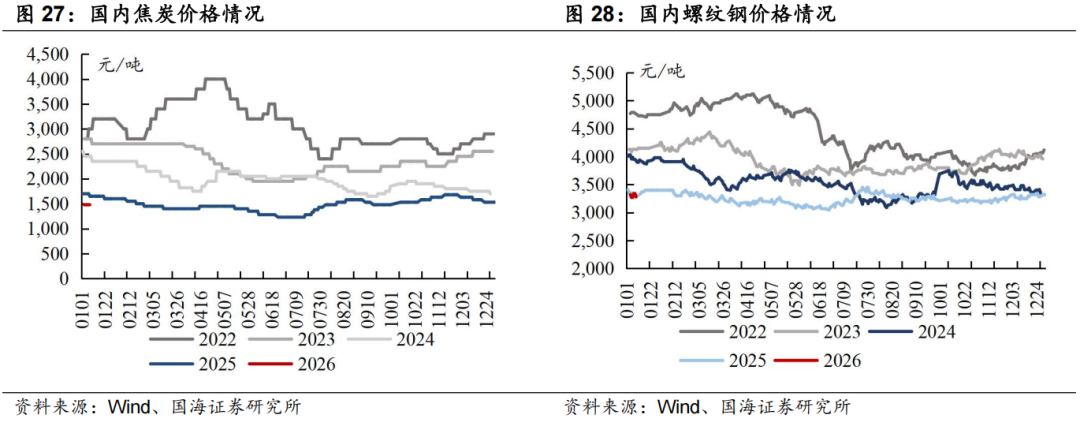

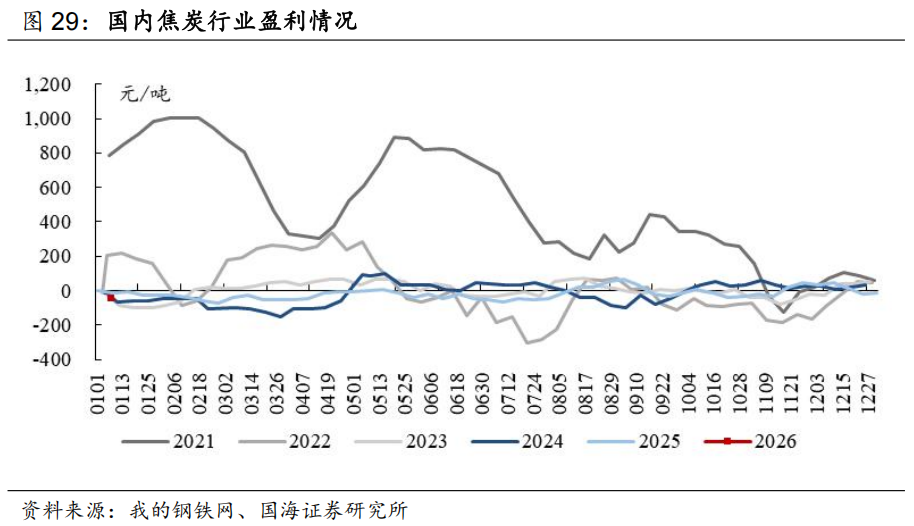

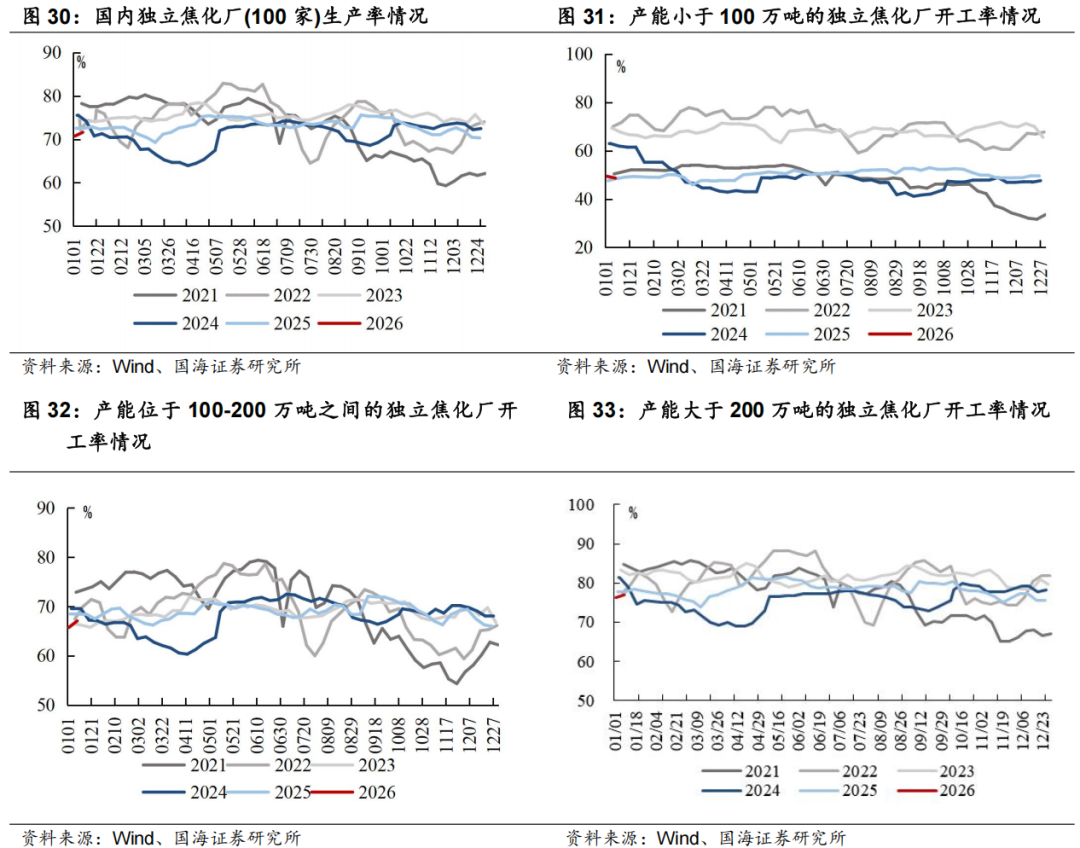

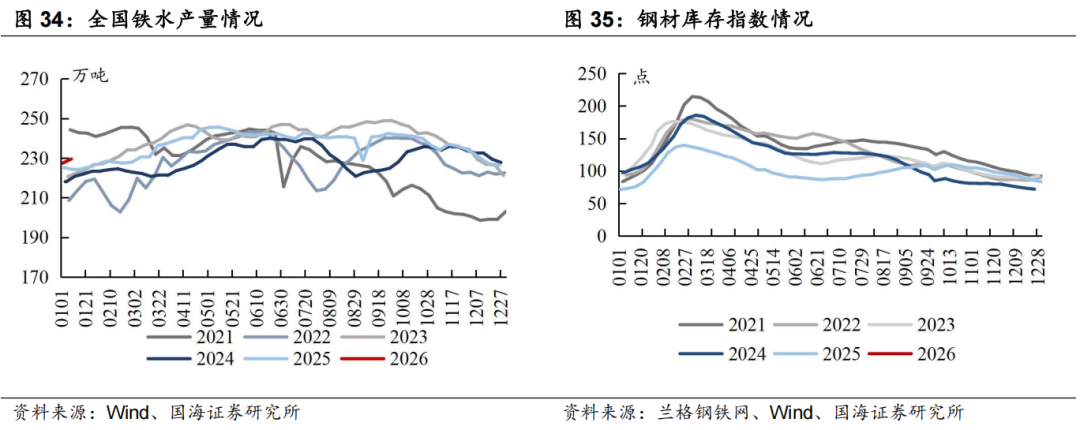

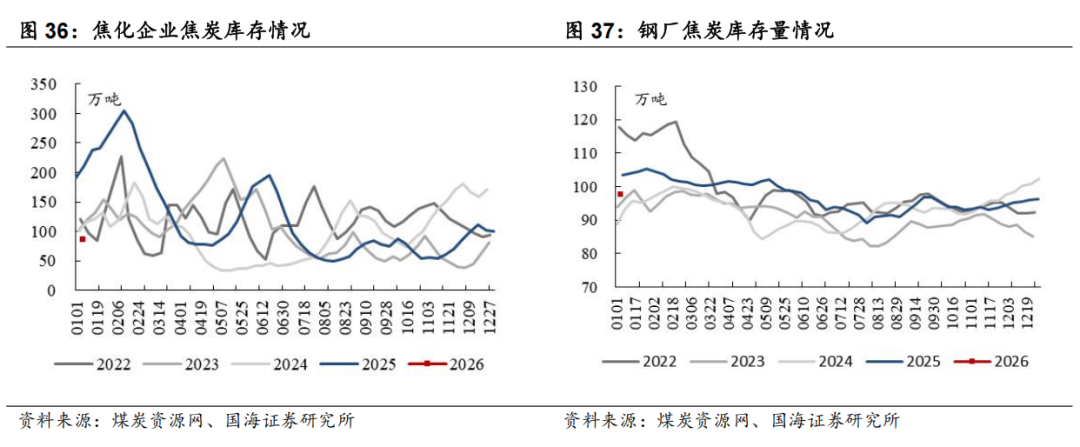

近期焦炭市场小结及展望:供给端,近期环保影响逐步消退且元旦假期后焦企陆续复产,但焦炭四轮提降落地后焦企利润收缩且部分钢厂减产,本周供应基本持平,焦企产能利用率周环比-0.01pct至74.13%。需求端,铁水产量周环比 2.07万吨至229.55万吨。库存端,随钢厂季节性检修结束,部分高炉陆续复产,铁水产量回升下部分钢厂小幅补库,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭市场供需好转,价格存在支撑,后续同样关注冬储补库以及上游煤价情况。

本周国内焦炭价格环比持平:截至1月9日,日照港一级冶金焦平仓价为1480元/吨,周环比持平。

本周国内螺纹钢价格环比下降:截至1月9日,螺纹钢(上海HRB400 20mm)现货价格为3280元/吨,周环比下降40元/吨。

本周国内焦炭行业盈利环比下降:截至1月8日,全国平均吨焦盈利约为-45元/吨,周环比下降31元/吨。

3.1、生产及库存情况:焦化厂生产率环比分化

本周焦化厂生产率环比分化:截至1月9日,国内独立焦化厂(100家)焦炉生产率71.63%,周环比上涨0.9个pct,产能小于100万吨的焦化企业(100家)开工率48.68%,环比下降0.7个pct,产能在100-200万吨的焦化企业(100家)开工率67.07%,环比上涨1.3个pct,产能大于200万吨的焦化企业(100家)开工率77.06%,环比上涨0.7个pct。

本周全国铁水产量环比上升:截至1月9日,全国日均铁水产量(247家)为229.55万吨,周环比上升2.07万吨。

本周钢材库存指数环比上升:截至1月7日,本周兰格钢材库存指数(综合)为84.2点,周环比上升0.8点。

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比上升:截至1月7日,独立焦化厂焦炭库存86.21万吨,周环比下降14.1万吨;截至1月5日,国内钢厂焦炭库存97.51万吨,周环比上升1.3万吨。

本周焦炭港口库存环比上升:截至1月9日,焦炭港口库存为188.2万吨,周环比上升7.2万吨。

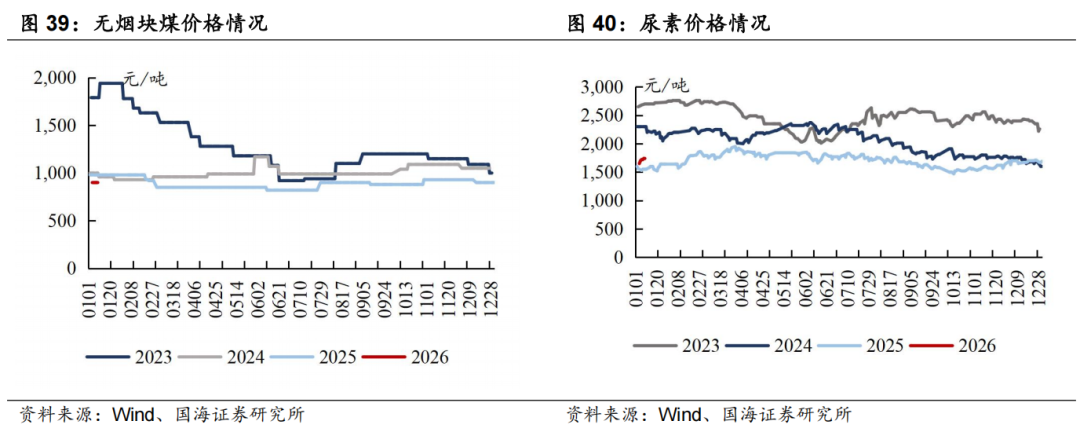

4、无烟煤:价格环比持平

本周无烟煤市场小结及展望:产地方面,市场供应相对充裕;需求端,下游企业维持刚需采购,本周无烟煤价格环比持平。尿素方面,农业储备需求有所放缓,本周尿素价格环比上涨。

本周无烟煤块煤价格环比持平:截至1月9日,无烟煤(阳泉产,小块)出矿价为900元/吨,周环比持平。

本周尿素价格环比上涨:截至1月9日,尿素(山东产,小颗粒)为1740元/吨,周环比上涨90.0元/吨。

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,1月9日北方港口动力煤699元/吨(周环比 17元/吨),主产区坑口煤价亦上涨,山西、内蒙古、陕西产地煤价分别周环比 25、 8、 14元/吨。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比 8.59pct,主要系元旦假期后煤矿复产所致。(2)运输端,大秦线一周内日均发运量周环比 18.18万吨,呼铁局一周内日均批车数周环比 5列。(3)进口煤方面,受印尼RKAB审批迟缓、苏门答腊运输问题、出口关税政策推迟实施等因素影响,低卡进口煤价格上涨。高卡澳煤进口价格受内贸煤价上涨带动亦上涨。(4)需求端,电厂日耗震荡上行,本周六大电厂日耗周环比 3.3万吨。(5)电厂库存方面,本周六大电厂库存周环比-24.6万吨至1320.7万吨,较上年同期-52.5万吨。(6)非电需求端,化工耗煤刚需补库,本周化工行业耗煤周环比 1.13%,铁水产量周环比 2.07万吨至229.55万吨,水泥开工率截至1月1日周环比-2.31pct。(7)港口端,本周北方港口库存环比-176.60万吨。整体来看,供给端,假期后煤矿复产、铁路发运提升。需求端,非电刚需补库、下游电厂日耗继续提升。本周基本面维持良好状态,港口库存继续去化叠加上游具挺价情绪,港口煤价周环比 17元/吨至699元/吨(截至1月9日)。后续来看,节前供应存趋紧预期,电厂日耗具备韧性,动力煤价格存在支撑,中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

炼焦煤和焦炭来看,对于炼焦煤,2025/12/31-2026/1/8样本煤矿产能利用率环比 2.43pct至81.9%,主要系元旦后煤矿复产。蒙煤方面,本周甘其毛都通关车数较前期下滑,平均通关量为1,120车(七日平均值),周环比-172车。需求端,铁水产量周环比 2.07万吨至229.55万吨,同时近日期货盘面大涨带动下游采购增多。库存端,本周焦煤生产企业库存环比 10.43万吨。整体来看,元旦后产量恢复,蒙煤进口较2025年末下滑,铁水产量回升,补库小幅启动,矿山库存小幅累积。截至1月9日,港口主焦煤价格1620元/吨(周环比持平)。展望后续,补库将正式启动,叠加钢厂复产,焦煤价格存在支撑。对于焦炭,供给端,近期环保影响逐步消退且元旦假期后焦企陆续复产,但焦炭四轮提降落地后焦企利润收缩且部分钢厂减产,本周供应基本持平,焦企产能利用率周环比-0.01pct至74.13%。需求端,铁水产量周环比 2.07万吨至229.55万吨。库存端,随钢厂季节性检修结束,部分高炉陆续复产,铁水产量回升下部分钢厂小幅补库,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭市场供需好转,价格存在支撑,后续同样关注冬储补库以及上游煤价情况。

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时2025年国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭 电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

VIP复盘网

VIP复盘网