摘要

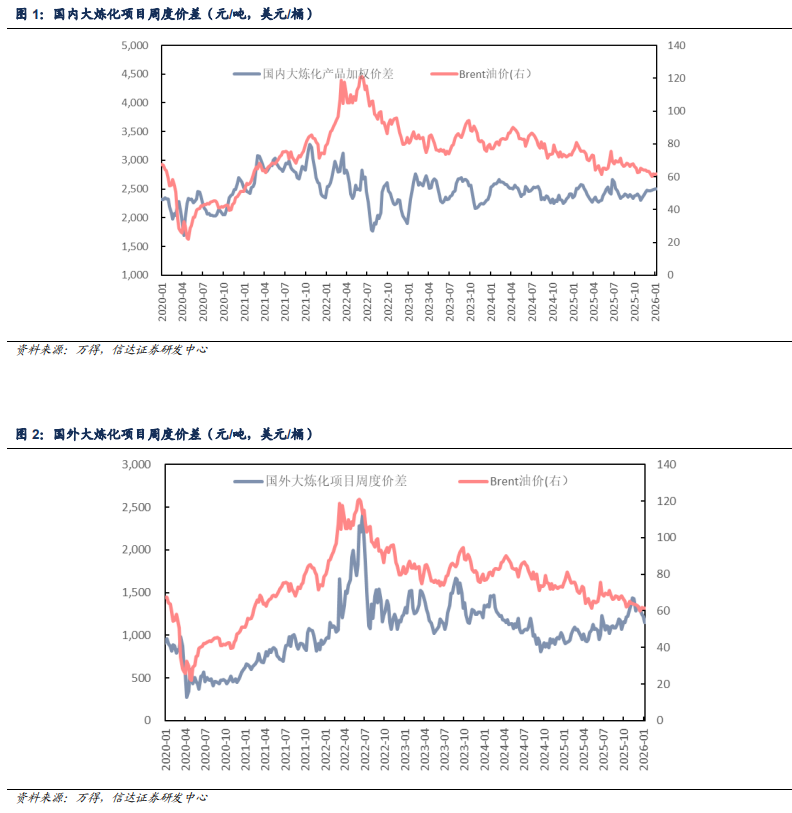

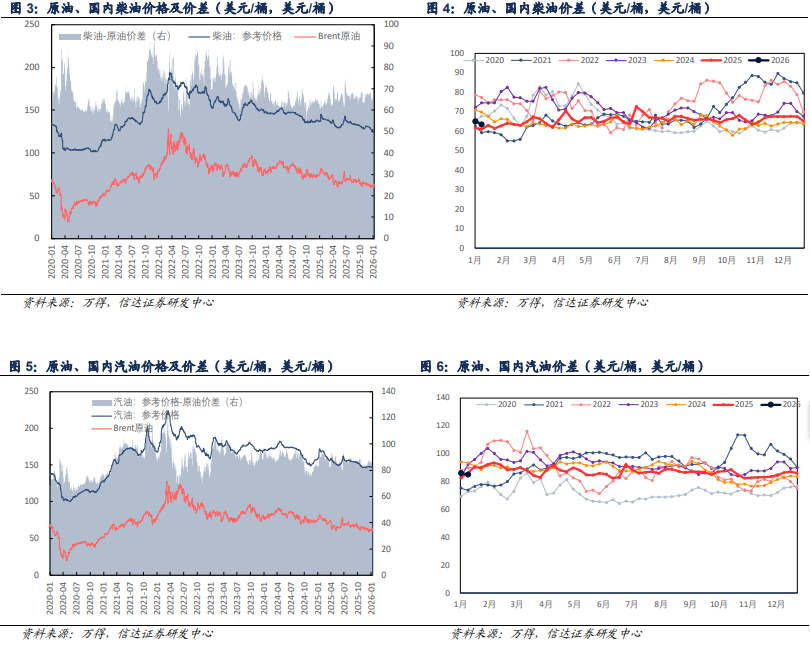

国内外重点炼化项目价差跟踪:截至1月9日当周,国内重点大炼化项目价差为2502.21元/吨,环比变化 0.76元/吨( 0.03%);国外重点大炼化项目价差为1152.16元/吨,环比变化-67.70元/吨(-5.55%)。截至1月9日当周,布伦特原油周均价为61.61美元/桶,环比变化 0.27%。

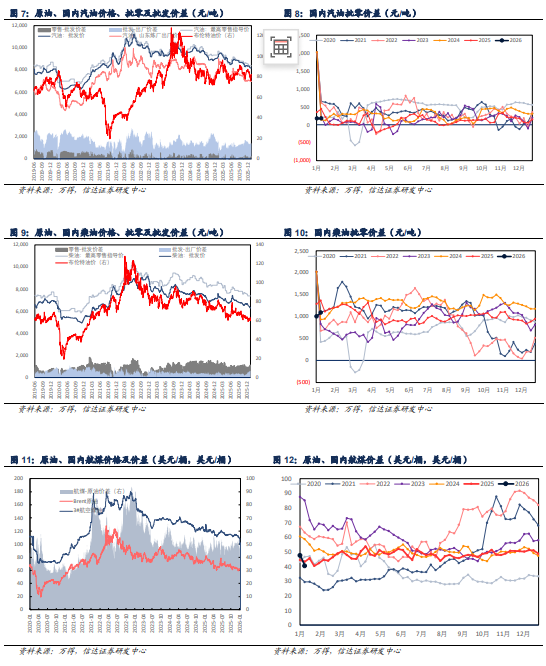

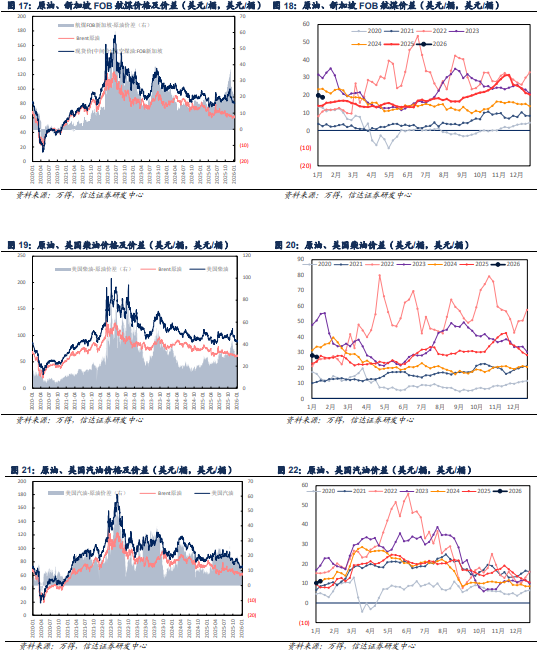

【炼油板块】周前期,美国对委内瑞拉采取军事行动,且当前美国对委内瑞莱制裁仍然有效,但委内瑞拉局势难改全球石油供应过剩的大背景,市场理性评估委内瑞拉局势对整体供应影响,加之美国已达成一项进口委内瑞拉石油的协议,委内瑞拉将向美国移交数千万桶原油,加剧供应过剩担忧,国际油价下跌。周后期,市场评估委内瑞拉局势发展,特朗普对伊朗进行威胁,俄乌冲突持续且加剧,市场对俄罗斯、伊朗供应担忧,国际油价反弹上涨。2026年1月9日布伦特、WTI原油价格分别为63.34、59.12美元/桶,较2026年1月2日分别 2.59、 1.80美元/桶。成品油方面,国内外成品油价格价差普跌。

【化工板块】本周化工品价格偏震荡运行。聚烯烃方面,聚乙烯价格价差震荡运行,聚丙烯检修装置数量增多,供应端压力下滑,产品价格、价差整体上行。EVA、纯苯产品价格小幅上涨。苯乙烯码头到货偏少,供给端带来一定支撑,产品价格、价差小幅上涨。丙烯腈终端需求疲态难改,产品价格继续下跌,价差收窄。聚碳酸酯价格偏稳运行。MMA产品价格价差小幅下跌。

【聚酯&锦纶板块】本周聚酯、锦纶产业链价格偏稳运行。聚酯方面,本周下游PTA行业开工水平虽有提升,不过聚酯行业春节期间检修装置较多,PX商品整体表现降温。MEG价格偏稳运行。PTA产品价格小幅下跌。涤纶长丝终端需求持续萎缩,纺织市场新增订单寥寥,纺织企业库存水平不断累积以及年末资金压力下,清库回款情绪愈发浓厚,产品价格偏稳运行,库存有所上涨。短纤及瓶片价格小幅下跌。锦纶方面,本周锦纶长丝价格持稳运行,价差小幅修复。

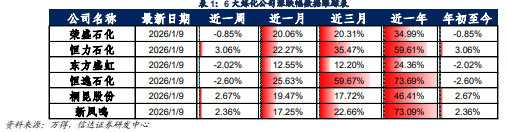

6大炼化公司涨跌幅:截止2026年1月9日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化(-0.85%)、恒力石化( 3.06%)、东方盛虹(-2.02%)、恒逸石化(-2.60%)、桐昆股份( 2.67%)、新凤鸣( 2.36%)。近一月涨跌幅为荣盛石化( 20.06%)、恒力石化( 22.27%)、东方盛虹( 12.55%)、恒逸石化( 25.63%)、桐昆股份( 19.47%)、新凤鸣( 17.25%)。

风险因素:(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET产业链产能的重大变动。

国内外重点大炼化项目价差比较

自2020年1月4日至2026年1月9日,布伦特周均原油价格涨幅为-8.71%,我们根据设计方案,以即期市场价格对国内和国外重点大炼化项目做价差跟踪,国内重点大炼化项目周均价差涨跌幅为 7.91%,国外重点大炼化项目周均价差涨跌幅为 22.40%。

截至1月9日当周,国内重点大炼化项目价差为2502.21元/吨,环比变化 0.76元/吨( 0.03%);国外重点大炼化项目价差为1152.16元/吨,环比变化-67.70元/吨(-5.55%)。截至1月9日当周,布伦特原油周均价为61.61美元/桶,环比变化 0.27%。

炼油板块

原油:截至2026年1月9日当周,油价跌后反弹。周前期,美国对委内瑞拉采取军事行动,且当前美国对委内瑞莱制裁仍然有效,但委内瑞拉局势难改全球石油供应过剩的大背景,市场理性评估委内瑞拉局势对整体供应影响,加之美国已达成一项进口委内瑞拉石油的协议,委内瑞拉将向美国移交数千万桶原油,加剧供应过剩担忧,国际油价下跌。周后期,市场评估委内瑞拉局势发展,特朗普对伊朗进行威胁,俄乌冲突持续且加剧,市场对俄罗斯、伊朗供应担忧,国际油价反弹上涨。2026年1月9日布伦特、WTI原油价格分别为63.34、59.12美元/桶,较2026年1月2日分别 2.59、 1.80美元/桶。

成品油:成品油价格、价差小幅下跌。国内市场:目前国内柴油、汽油、航煤周均价分别为6405.29(-102.71)、7551.57(-45.71)、5258.57(-367.14)元/吨,折合124.49(-1.81)、146.76(-0.67)、102.20(-6.98)美元/桶,与原油价差分别为3248.19(-106.75)、4394.47(-49.75)、2101.47(-371.18)元/吨,折合62.88(-1.98)、85.15(-0.84)、40.59(-7.15)美元/桶。

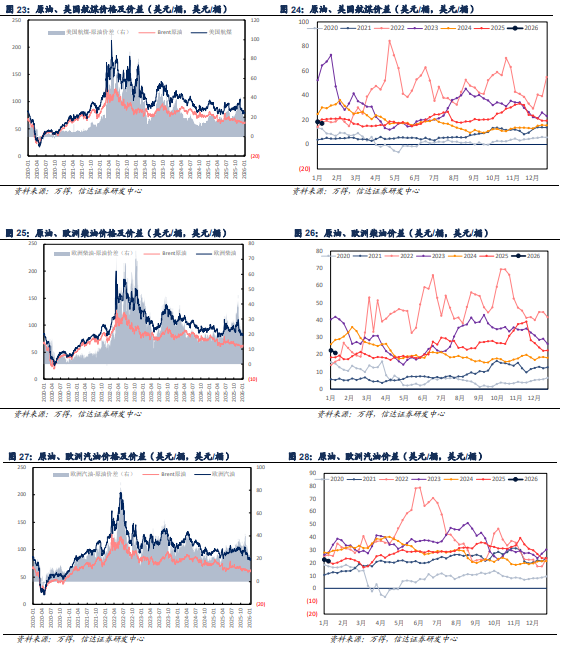

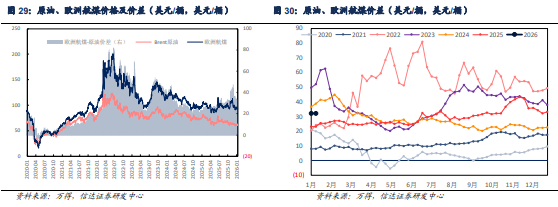

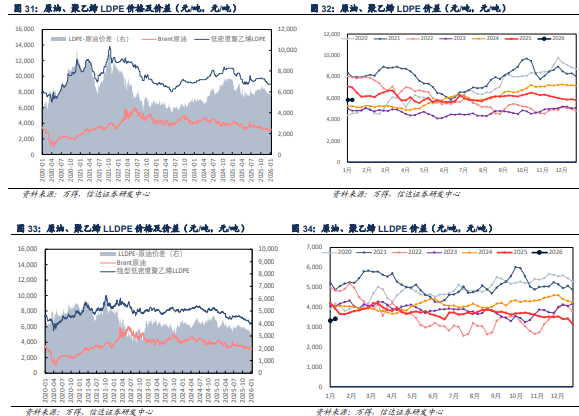

国外成品油价格、价差情况:

东南亚市场:本周新加坡柴油、汽油、航煤周均价分别为4877.55( 50.19)、4088.18(-31.01)、4772.67( 47.74)元/吨,折合94.27( 0.96)、79.02(-0.60)、92.25( 0.92)美元/桶,与原油价差分别为1554.40( 99.03)、765.02( 17.83)、1449.52( 96.58)元/吨,折合30.08( 1.94)、14.82( 0.38)、28.05( 1.90)美元/桶。

北美市场:本周美国柴油、汽油、航煤周均价分别为4559.93(-26.33)、3725.08( 47.53)、4048.11(-54.77)元/吨,折合88.99(-0.38)、72.69( 1.03)、78.96(-0.99)美元/桶,与原油价差分别为1402.83(-30.37)、567.99( 43.49)、891.01(-58.81)元/吨,折合27.38(-0.55)、11.08( 0.86)、17.35(-1.16)美元/桶。

欧洲市场:本周欧洲柴油、汽油、航煤周均价分别为4275.15(-44.28)、4288.43(-47.59)、4836.70( 10.69)元/吨,折合83.07(-0.75)、83.33(-0.81)、93.99( 0.33)美元/桶,与原油价差分别为1118.05(-48.32)、1131.33(-51.63)、1679.60( 6.65)元/吨,折合21.46(-0.92)、21.72(-0.98)、32.38( 0.16)美元/桶。

化工品板块

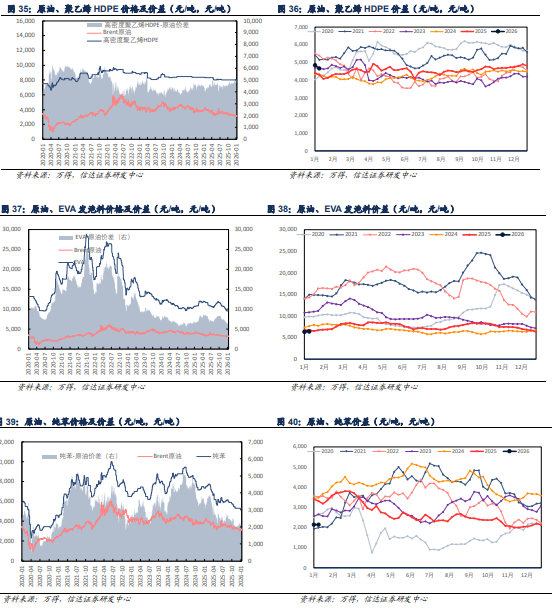

聚乙烯:产品价格价差震荡运行。本周LDPE、LLDPE、HDPE均价分别为9000.00( 0.00)、6562.71( 89.00)、7828.57(-171.43)元/吨,与原油价差分别为5842.90(-4.04)、3405.62( 84.96)、4671.47(-175.47)元/吨。

EVA:产品价格小幅上涨,价差有所改善。本周EVA均价9600.00( 50.00)元/吨,EVA -原油价差6442.90( 45.96)元/吨。

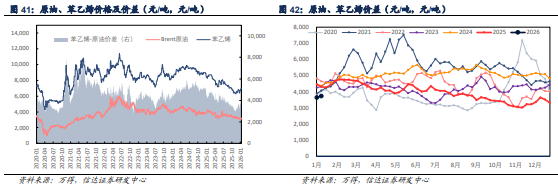

纯苯:产品价格持稳运行,价差小幅下跌。本周纯苯均价5300.00( 0.00)元/吨,纯苯-原油价差2142.90(-4.04)元/吨。

苯乙烯:本周苯乙烯码头到货偏少,供给端带来一定支撑,产品价格、价差小幅上涨。本周苯乙烯均价6892.86( 100.00)元/吨,苯乙烯-原油价差3735.76( 95.96)元/吨。

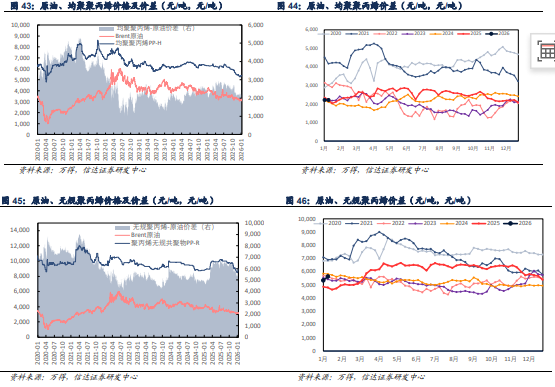

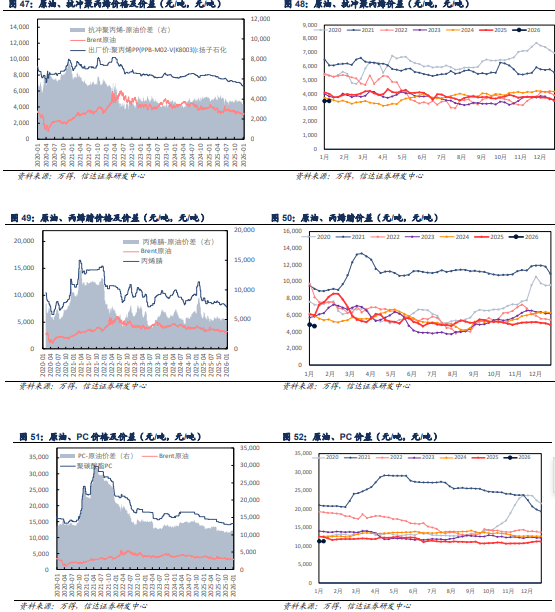

聚丙烯:本周聚丙烯检修装置数量增多,供应端压力下滑,产品价格、价差整体上行。本周均聚聚丙烯、无规聚丙烯、抗冲聚丙烯均价分别为5371.78( 8.01)、8785.71( 285.71)、6650.00( 0.00)元/吨,与原油价差分别为2214.68( 3.97)、5628.62( 281.68)、3492.90(-4.04)元/吨。

丙烯腈:本周市场供应量持续充裕,新单增量不足,终端需求疲态难改,产品价格继续下跌,价差收窄。本周丙烯腈均价7821.43(-178.57)元/吨,丙烯腈-原油价差4664.33(-182.61)元/吨。

聚碳酸酯:产品价格偏稳运行。本周PC均价14400.00( 0.00)元/吨,PC-原油价差11242.90(-4.04)元/吨。

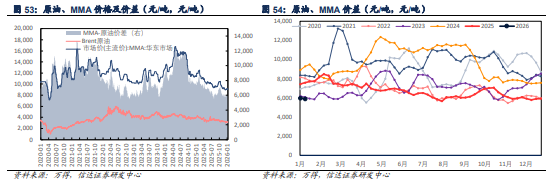

MMA:产品价格价差小幅下跌。本周MMA均价9064.29(-75.00)元/吨,MMA -原油价差5907.19(-79.04)元/吨。

聚酯&锦纶板块

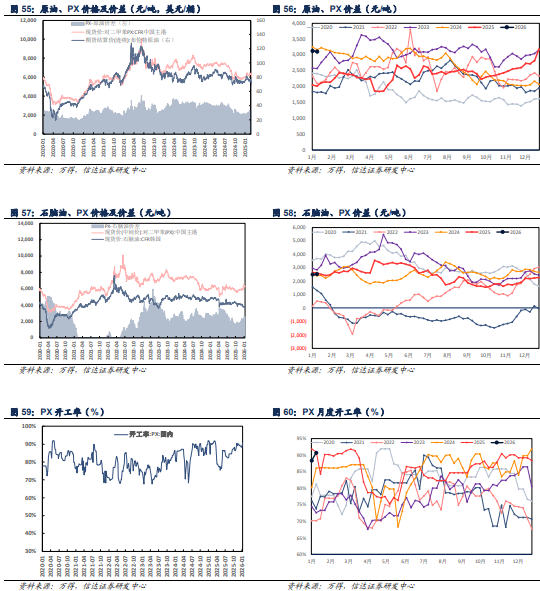

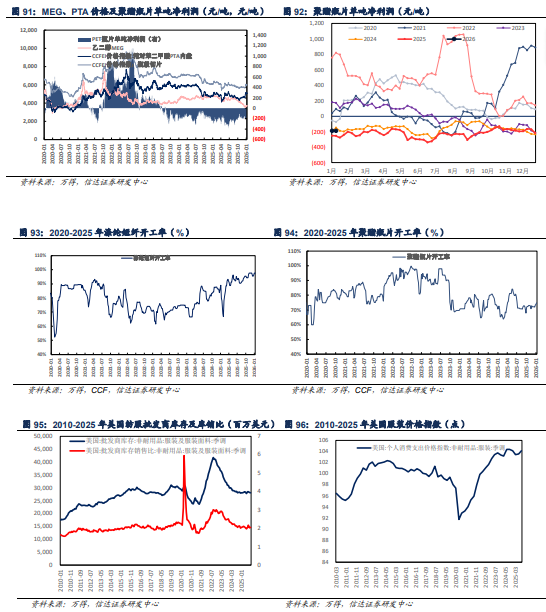

PX:本周下游PTA行业开工水平虽有提升,不过聚酯行业春节期间检修装置较多,PX商品整体表现降温。目前PXCFR中国主港周均价在6247.31(-27.97)元/吨,PX与原油价差在3104.46(-17.76)元/吨,PX与石脑油周均价差在2516.39( 19.66)元/吨,开工率90.70%( 2.30pct)。

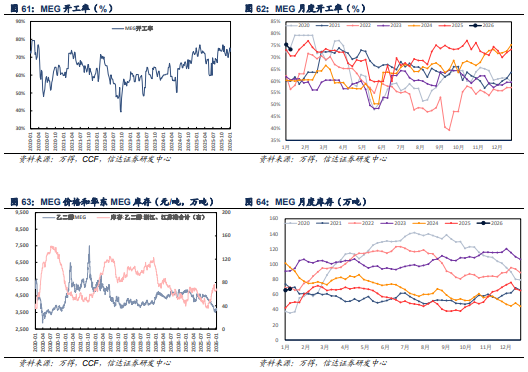

MEG:价格偏稳运行。目前MEG现货周均价格在3682.14( 0.00)元/吨,华东罐区库存为69.00( 3.40)万吨,开工率73.32%(-1.98pct)。

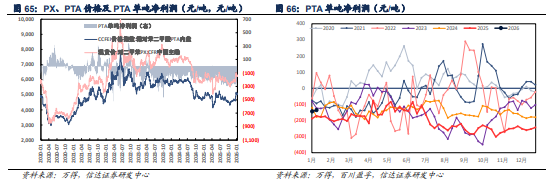

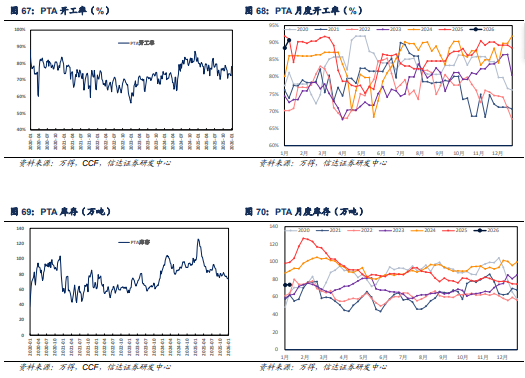

PTA:产品价格小幅下跌。目前PTA现货周均价格在5067.86(-12.14)元/吨,行业平均单吨净利润在-135.90( 8.49)元/吨,开工率78.20%( 0.10pct) ,PTA社会流通库存至73.92( 0.37)万吨。

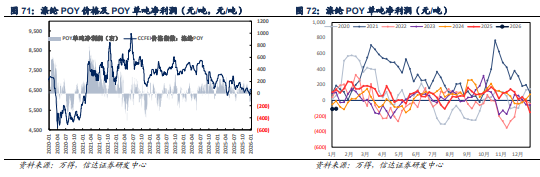

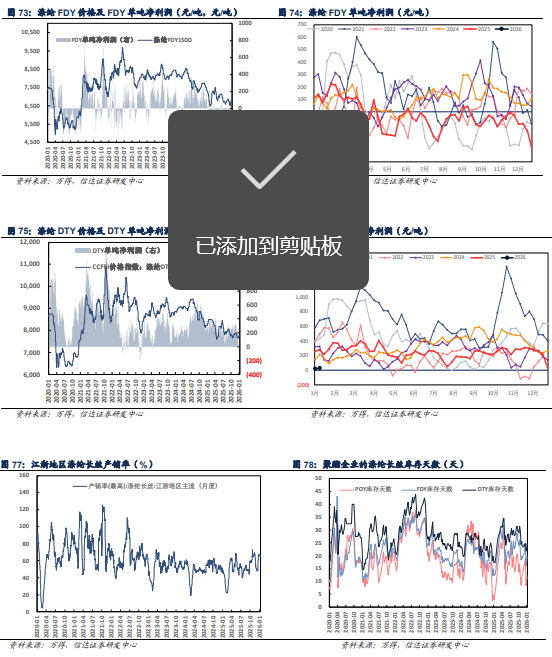

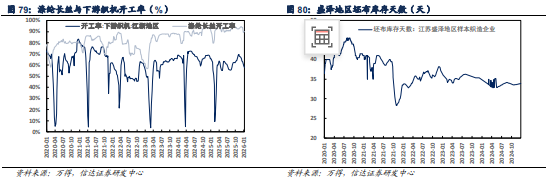

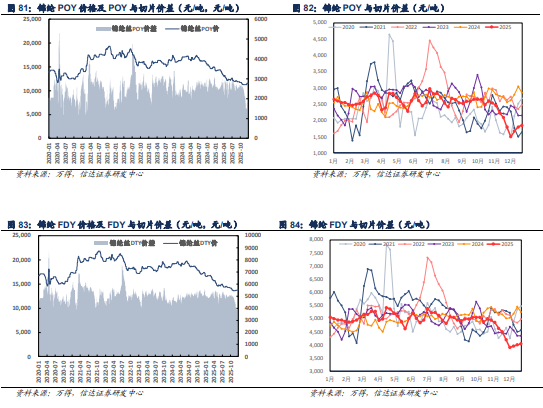

涤纶长丝:成本端,本周成本端支撑偏弱。供给端,本周供给端无明显变化。需求端,本周终端需求持续萎缩,纺织市场新增订单寥寥,纺织企业库存水平不断累积以及年末资金压力下,清库回款情绪愈发浓厚,产品价格偏稳运行,库存有所上涨。目前涤纶长丝周均价格POY 6550.00( 0.00)元/吨、FDY6800.00( 0.00)元/吨和DTY 7750.00( 0.00)元/吨,行业平均单吨盈利分别为POY-106.38( 6.93)元/吨、FDY-239.13( 6.93)元/吨和DTY 26.36( 6.93)元/吨,涤纶长丝企业库存天数分别为POY11.70( 1.10)天、FDY19.50( 1.40)天和DTY 24.60( 2.70)天,开工率90.20%( 0.70pct)。

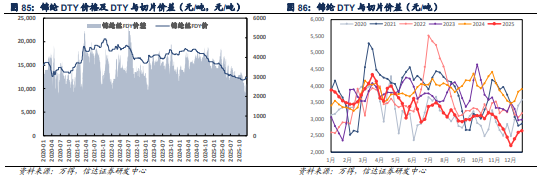

锦纶纤维:产品价格持稳运行,价差小幅修复。本周锦纶纤维POY、FDY、DTY平均价格分别为11600.00( 0.00)、13800.00( 0.00)、12400.00( 0.00)元/吨,与锦纶切片单吨价差分别为1971.43( 64.29)、4171.43( 64.29)、2771.43( 64.29)元/吨。

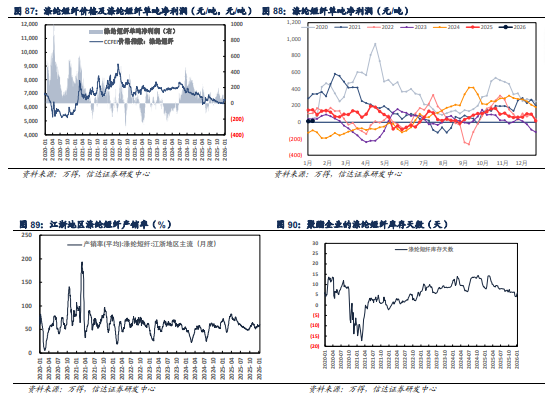

涤纶短纤:价格稳中有跌。目前涤纶短纤周均价格6530.71(-5.71)元/吨,行业平均单吨盈利为13.56( 3.14)元/吨,涤纶短纤企业库存天数为6.03( 0.85)天,开工率97.60%( 0.00pct)。

聚酯瓶片:价格稳中有跌。目前PET瓶片现货平均价格在6030.00(-6.43)元/吨,行业平均单吨盈利为-186.03( 2.66)元/吨,开工率74.80%( 0.80pct)。

信达大炼化指数及6大炼化公司最新走势

6大炼化公司涨跌幅及大炼化指数变化:

截止2026年1月9日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化(-0.85%)、恒力石化( 3.06%)、东方盛虹(-2.02%)、恒逸石化(-2.60%)、桐昆股份( 2.67%)、新凤鸣( 2.36%)。

近一月涨跌幅为荣盛石化( 20.06%)、恒力石化( 22.27%)、东方盛虹( 12.55%)、恒逸石化( 25.63%)、桐昆股份( 19.47%)、新凤鸣( 17.25%)。

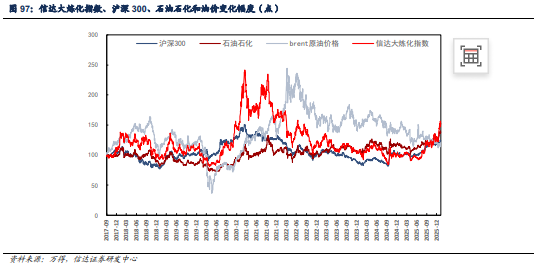

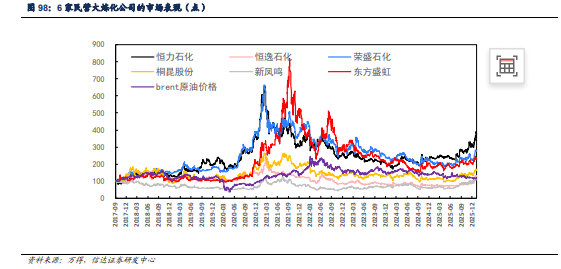

自2017年9月4日至2026年1月9日,信达大炼化指数涨幅为 81.32%,石油石化行业指数涨幅为 38.72%,沪深300指数涨幅为 23.75%,brent原油价格涨幅为 21.02%。我们以首篇大炼化行业报告《与国起航,石化供给侧结构性改革下的大道红利》的发布日(2017年9月4日)为基期,以100为基点,以恒力石化、恒逸石化、荣盛石化、桐昆股份、新凤鸣和东方盛虹6家民营炼化公司作为成份股,将其股价算数平均后作为指数编制依据。

风险提示

(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET产业链产能的重大变动。

VIP复盘网

VIP复盘网