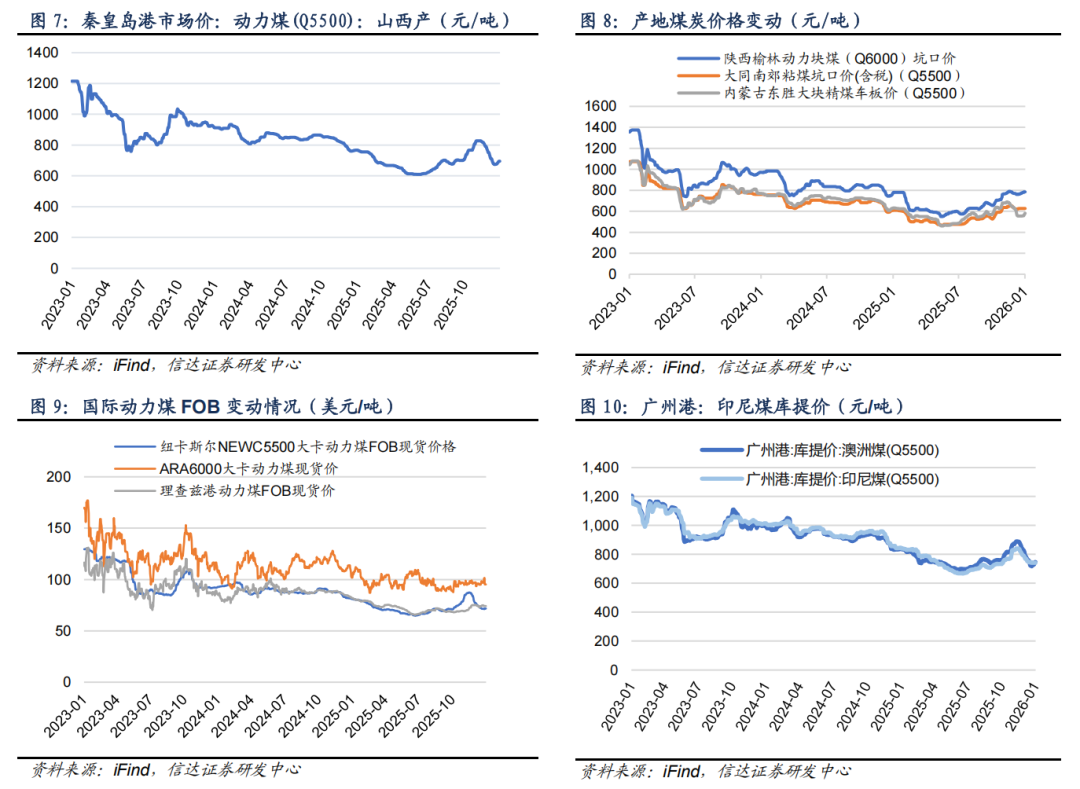

动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比上涨。港口动力煤:截至1月10日,秦皇岛港动力煤(Q5500)山西产市场价696元/吨,周环比上涨17元/吨。产地动力煤:截至1月9日,陕西榆林动力块煤(Q6000)坑口价785元/吨,周环比上涨5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)628元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)581元/吨,周环比上涨25.0元/吨。国际动力煤离岸价:截至1月10日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格71.8美元/吨,周环比上涨0.3美元/吨;ARA6000大卡动力煤现货价95.3美元/吨,周环比下跌1.8美元/吨;理查兹港动力煤FOB现货价74.1美元/吨,周环比下跌1.0美元/吨。

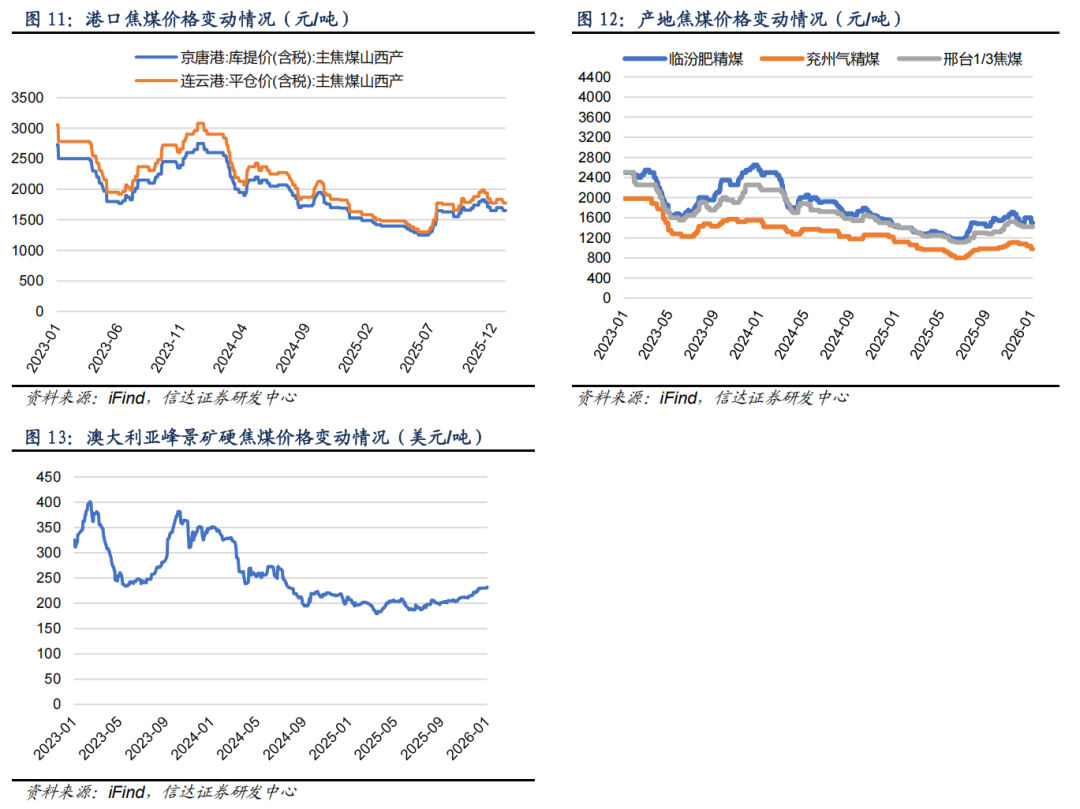

炼焦煤价格方面:本周京唐港价格周环比持平,产地临汾价格周环比下降。港口炼焦煤:截至1月9日,京唐港山西产主焦煤库提价(含税)1650元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周环比持平。产地炼焦煤:截至1月9日,临汾肥精煤车板价(含税)1500.0元/吨,周环比下跌100.0元/吨;兖州气精煤车板价980.0元/吨,周环比下跌60.0元/吨;邢台1/3焦精煤车板价1420.0元/吨,周环比持平。国际炼焦煤:截至1月9日,澳大利亚峰景煤矿硬焦煤中国到岸价232.1美元/吨,周环比上涨2.0美元/吨。

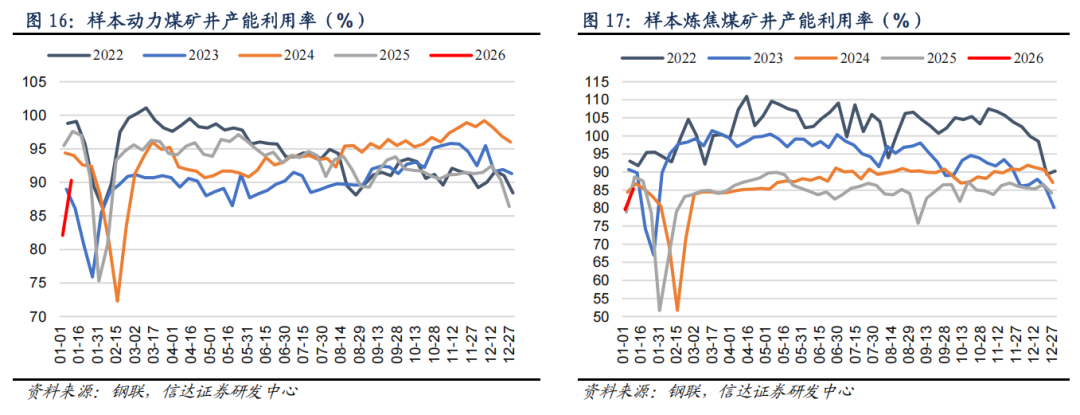

动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比增加。截至1月9日,样本动力煤矿井产能利用率为90.3%,周环比增加8.2个百分点;样本炼焦煤矿井开工率为85.34%,周环比增加5.7个百分点。

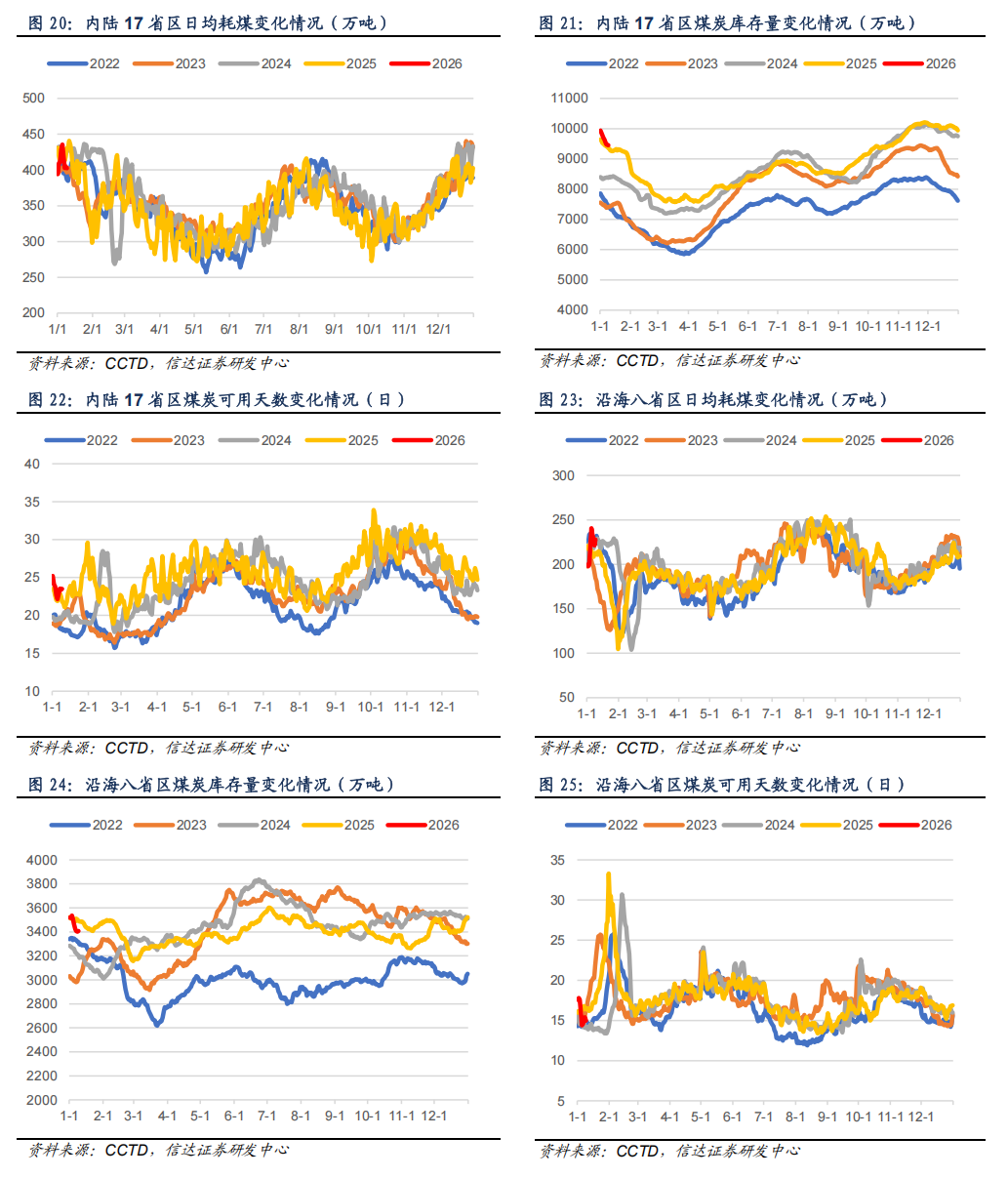

沿海八省日耗周环比增加,内陆十七省日耗周环比下降。沿海八省:截至1月8日,沿海八省煤炭库存较上周下降111.60万吨,周环比下降3.17%;日耗较上周上升29.90万吨/日,周环比增加15.11%;可用天数较上周下降0.50天。内陆十七省:截至1月8日,内陆十七省煤炭库存较上周下降409.00万吨,周环比下降4.15%;日耗较上周下降7.40万吨/日,周环比下降1.81%;可用天数较上周下降0.60天。

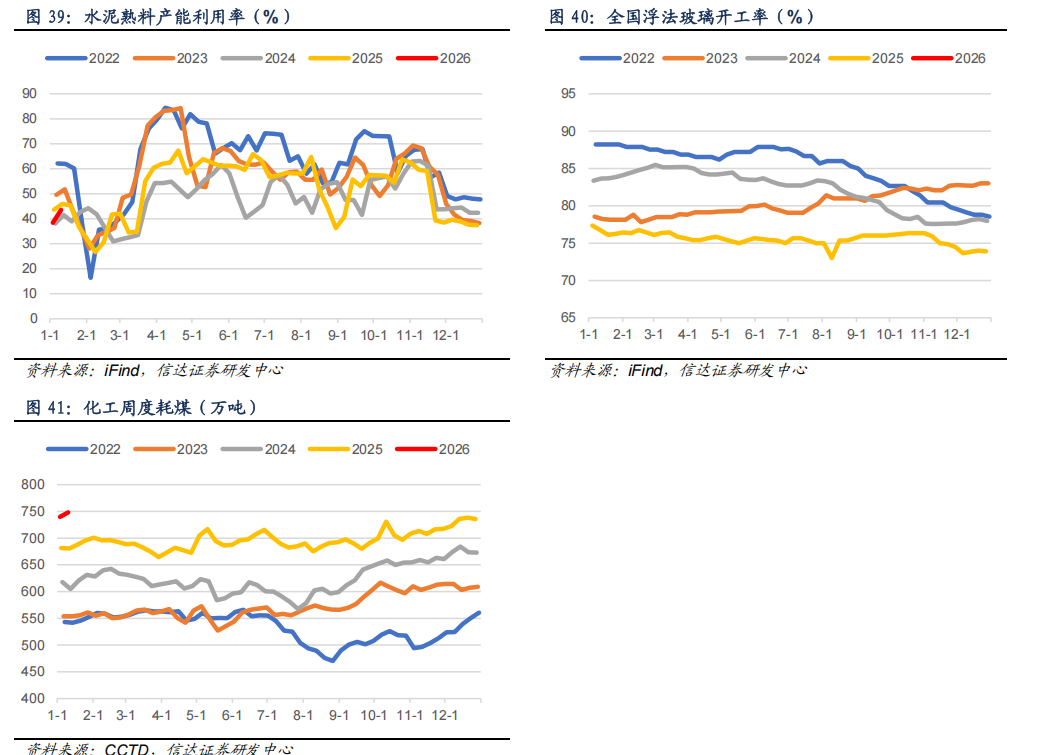

化工耗煤周环比增加,钢铁高炉开工率周环比增加。化工周度耗煤:截至1月9日,化工周度耗煤较上周上升8.36万吨/日,周环比增加1.13%。高炉开工率:截至1月9日,全国高炉开工率79.3%,周环比增加0.37百分点。水泥开工率:截至1月9日,水泥熟料产能利用率为43.5%,周环比上涨5.1百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.3%( 8.2个百分点),样本炼焦煤矿井产能利用率为85.34%( 5.71个百分点)。需求方面,内陆17省日耗周环比下降7.40万吨/日(-1.81%),沿海8省日耗周环比上升29.90万吨/日( 15.11%)。非电需求方面,化工耗煤周环比上升8.36万吨/日( 1.13%);钢铁高炉开工率为79.31%( 0.37个百分点);水泥熟料产能利用率为43.53%( 5.1个百分点)。价格方面,本周秦港Q5500煤价收报696元/吨( 17元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,展望2026年煤炭供给端约束再起,板块景气回暖与价值重估值得重视。供给端:供给现已成为稳定煤炭市场的“胜负手”。我们认为,国内煤炭超产核查与安全强监管是确定性事件,进而持续约束煤炭供给。叠加近期陕西榆林以及内蒙鄂尔多斯、山西等地均传出部分保供矿井产能核减消息,国内煤炭产量或迎来下降。此外,仍需关注“十五五”国家总体产和主产地产能规划指标,涉及区域产能的再平衡,以及中东部产能实际退出情况。需求端:考虑5%经济增速和风光水核装机,煤电用煤增速由负转正,叠加化工用煤高增速、冶金用煤平稳、建材用煤降幅收窄,我们预计2026年煤炭消费量呈现小幅增长态势。此外,近期美国“缺电”事件引起广泛关注,伴随国内AI产业规模化发展,以及电能替代提升,或进一步推升用电总需求,支撑煤炭消费稳中略增。价格端:临近春节,随着煤炭产地保安全稳定生产、气温下降日耗抬升,加之沿海港口库存去库,短期煤价稳中有涨。反内卷大气候下,国家发改委推动治理价格无序竞争维护良好市场价格秩序专项工作,叠加煤炭成本支撑和铁路运费优惠调减,煤炭价格底部明确,且伴随阶段性供需错配,煤价具有上涨动能。整体上,当前煤炭板块调整较为充分,在供需格局稳定、PPI迎来改善、政策端存在潜在催化因素的背景下,叠加短期煤价上涨基本面改善和中长期看煤企估值仍具修复空间,且关注度持仓相对较低,板块更容易引致阶段性上涨行情,震荡调整中底部抬升,再重点提示务必关注煤炭配置。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.3%( 8.2个百分点),样本炼焦煤矿井产能利用率为85.34%( 5.71个百分点)。需求方面,内陆17省日耗周环比下降7.40万吨/日(-1.81%),沿海8省日耗周环比上升29.90万吨/日( 15.11%)。非电需求方面,化工耗煤周环比上升8.36万吨/日( 1.13%);钢铁高炉开工率为79.31%( 0.37个百分点);水泥熟料产能利用率为43.53%( 5.1个百分点)。价格方面,本周秦港Q5500煤价收报696元/吨( 17元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,展望2026年煤炭供给端约束再起,板块景气回暖与价值重估值得重视。供给端:供给现已成为稳定煤炭市场的“胜负手”。我们认为,国内煤炭超产核查与安全强监管是确定性事件,进而持续约束煤炭供给。叠加近期陕西榆林以及内蒙鄂尔多斯、山西等地均传出部分保供矿井产能核减消息,国内煤炭产量或迎来下降。此外,仍需关注“十五五”国家总体产和主产地产能规划指标,涉及区域产能的再平衡,以及中东部产能实际退出情况。需求端:考虑5%经济增速和风光水核装机,煤电用煤增速由负转正,叠加化工用煤高增速、冶金用煤平稳、建材用煤降幅收窄,我们预计2026年煤炭消费量呈现小幅增长态势。此外,近期美国“缺电”事件引起广泛关注,伴随国内AI产业规模化发展,以及电能替代提升,或进一步推升用电总需求,支撑煤炭消费稳中略增。价格端:临近春节,随着煤炭产地保安全稳定生产、气温下降日耗抬升,加之沿海港口库存去库,短期煤价稳中有涨。反内卷大气候下,国家发改委推动治理价格无序竞争维护良好市场价格秩序专项工作,叠加煤炭成本支撑和铁路运费优惠调减,煤炭价格底部明确,且伴随阶段性供需错配,煤价具有上涨动能。整体上,当前煤炭板块调整较为充分,在供需格局稳定、PPI迎来改善、政策端存在潜在催化因素的背景下,叠加短期煤价上涨基本面改善和中长期看煤企估值仍具修复空间,且关注度持仓相对较低,板块更容易引致阶段性上涨行情,震荡调整中底部抬升,再重点提示务必关注煤炭配置。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 2025年1-11月印尼煤炭产量7.315亿吨,同比下降5.8%。2025年1-11月,印尼煤炭产量实现约7.315亿吨,较2024年同期的7.767亿吨下降5.8%。APBI执行董事吉塔·马亚拉尼(Gita Mahyarani)周三(1月7日)接受采访时表示,“与上年相比,2025年前11个月累计的煤炭生产业绩出现了下滑。”煤炭产量下降,主要受到出口目的地国家如中国和印度的煤炭进口需求大幅下降的影响,还受政策和全球市场动态变化的影响,对印尼煤炭生产运行造成了压力。(资料来源:https://mp.weixin.qq.com/s/w_kSBunZOOjx-vLWwdZ6ew)

2. 印尼统计局:2025年1-11月印尼煤炭出口4.73亿吨,同比下降6.8%。2025年1-11月,印尼煤炭(包括褐煤)出口量累计为47279.4万吨,比上年同期减少3434.2万吨,同比下降6.8%。前11个月,印尼无烟煤出口(27011100 anthracite)63.15万吨,比上年同期下降45.6%;焦煤(27011210 bituminous coal, coking coal)出口2134.19万吨,同比下降10.7%;其它烟煤(27011290 bituminous coal, other coal)出口3851.06万吨,同比下降11.6%;其它煤(27011900 other coal)出口29415.9万吨,同比下降2.2%。另外还有褐煤(27021000 Lignite, not agglomerated)出口11815.09万吨,同比下降14.3%。11月份,印尼煤炭出口量为4936.32万吨,同比下降1.6%,环比增长3.2%。其中,无烟煤出口30.51万吨,同比增长3.3倍;焦煤出口234.75万吨,同比下降7.1%;其它烟煤出口322.75万吨,同比下降21.7%;其它煤出口2829.3万吨,同比下降0.4%,褐煤出口1519.0万吨,同比增长0.9%。(资料来源:https://mp.weixin.qq.com/s/WNUNTTjjNU0g2099v1HpGw)

3. 2025年1-12月越南煤炭产量预计同比增长2.5%。据越南国家统计局(NATIONAL STATISTICS OFFICE-NSO)发布的主要工业产品产量统计快报数据显示,2025年1-12月,越南煤炭产量预计为4571.4万吨,比上年同期增长2.5%。其中,12月份的初步统计数据显示,当月煤炭产量为398.79万吨,同比增长0.5%,环比增长0.2%(资料来源:https://mp.weixin.qq.com/s/v644pvYWVKHSdszmu9yeYQ)

✦

二、煤炭板块及个股表现

✦

⚫ 本周煤炭板块上涨6.26%,表现优于大盘;本周沪深300上涨2.79%到4758.92;涨跌幅前三的行业分别是国防军工(14.56%)、传媒(13.55%)、有色金属(8.66%)。

⚫ 本周动力煤板块上涨6.35%,炼焦煤板块上涨6.86%,焦炭板块上涨5.67%。

⚫ 本周煤炭采选板块中涨跌幅前三的分别为安源煤业(19.21%)、中煤能源(11.01%)、潞安环能(10.76%)。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

⚫ 截至1月9日,CCTD秦皇岛动力煤(Q5500)综合交易价686.0元/吨,周环比下跌9.0元/吨。截至1月7日,环渤海动力煤(Q5500)综合平均价格指数为685.0元/吨,周环比下跌8.0元/吨。截至1月,CCTD秦皇岛动力煤(Q5500)年度长协价684.0元/吨,月环比下跌10.0元/吨。

2. 动力煤价格

⚫ 港口动力煤:截至1月10日,秦皇岛港动力煤(Q5500)山西产市场价696元/吨,周环比上涨17元/吨。

⚫产地动力煤:截至1月9日,陕西榆林动力块煤(Q6000)坑口价785元/吨,周环比上涨5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)628元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)581元/吨,周环比上涨25.0元/吨。

3. 炼焦煤价格

⚫ 港口炼焦煤:截至1月9日,京唐港山西产主焦煤库提价(含税)1650元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周环比持平。

⚫ 产地炼焦煤:截至1月9日,临汾肥精煤车板价(含税)1500.0元/吨,周环比下跌100.0元/吨;兖州气精煤车板价980.0元/吨,周环比下跌60.0元/吨;邢台1/3焦精煤车板价1420.0元/吨,周环比持平。

4. 无烟煤及喷吹煤价格

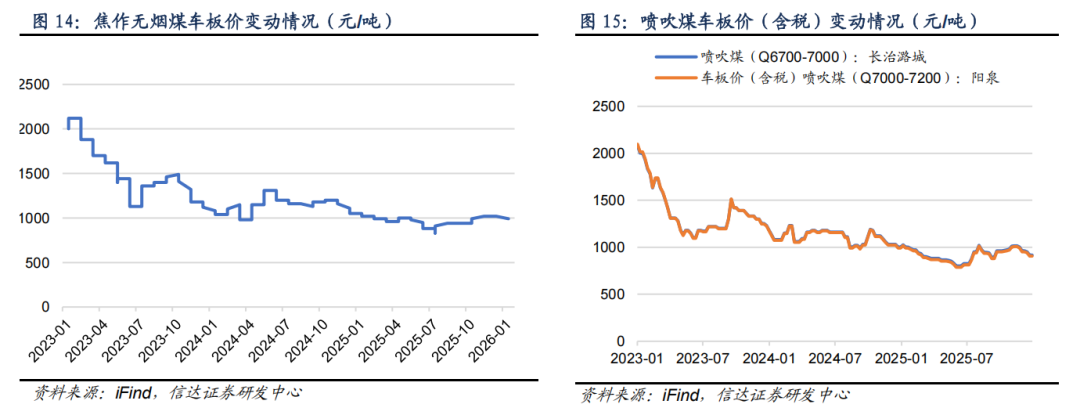

⚫ 截至1月9日,焦作无烟煤车板价990.0元/吨,周环比持平。

⚫ 截至1月2日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格917.0元/吨,周环比持平;阳泉喷吹煤车板价(含税)(Q7000-7200)905.4元/吨,周环比持平。

✦

四、煤炭供需跟踪

✦

1. 煤矿产能利用率

⚫截至1月9日,样本动力煤矿井产能利用率为90.3%,周环比增加8.2个百分点。

⚫截至1月9日,样本炼焦煤矿井开工率为85.34%,周环比增加5.7个百分点。

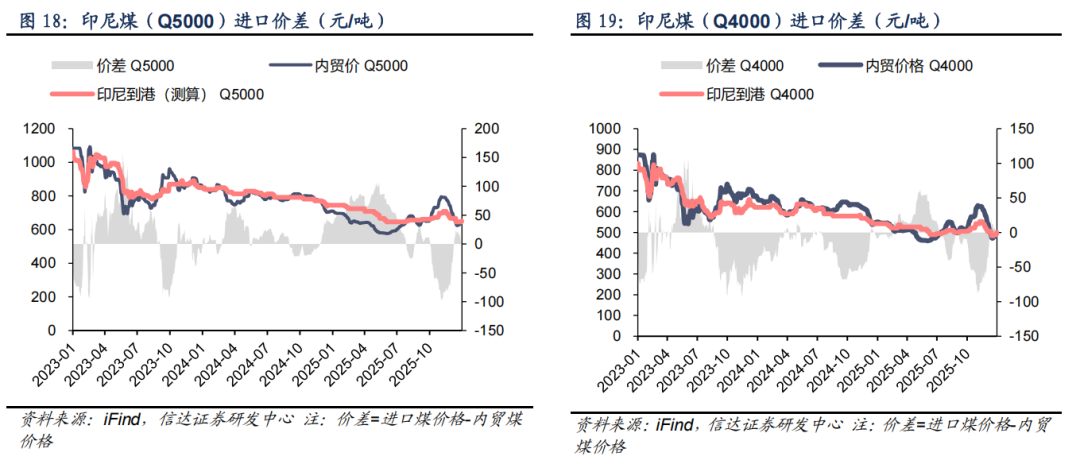

2. 进口煤价差

⚫ 截至1月9日,5000大卡动力煤国内外价差1.1元/吨,周环比下跌15.4元/吨;4000大卡动力煤国内外价差1.9元/吨,周环比下跌4.1元/吨。

3. 煤电日耗及库存情况

⚫ 内陆17省:截至1月8日,内陆十七省煤炭库存较上周下降409.00万吨,周环比下降4.15%;日耗较上周下降7.40万吨/日,周环比下降1.81%;可用天数较上周下降0.60天。

⚫ 沿海8省:截至1月8日,沿海八省煤炭库存较上周下降111.60万吨,周环比下降3.17%;日耗较上周上升29.90万吨/日,周环比增加15.11%;可用天数较上周下降0.50天。

4. 下游冶金需求

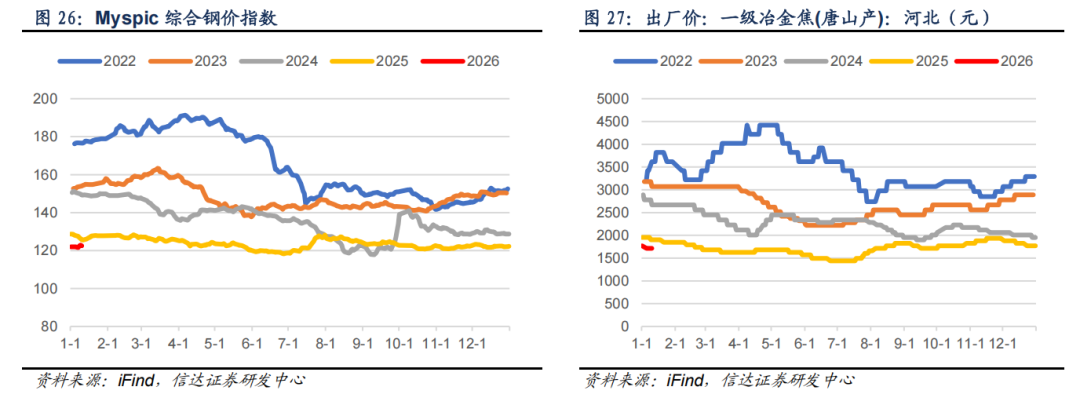

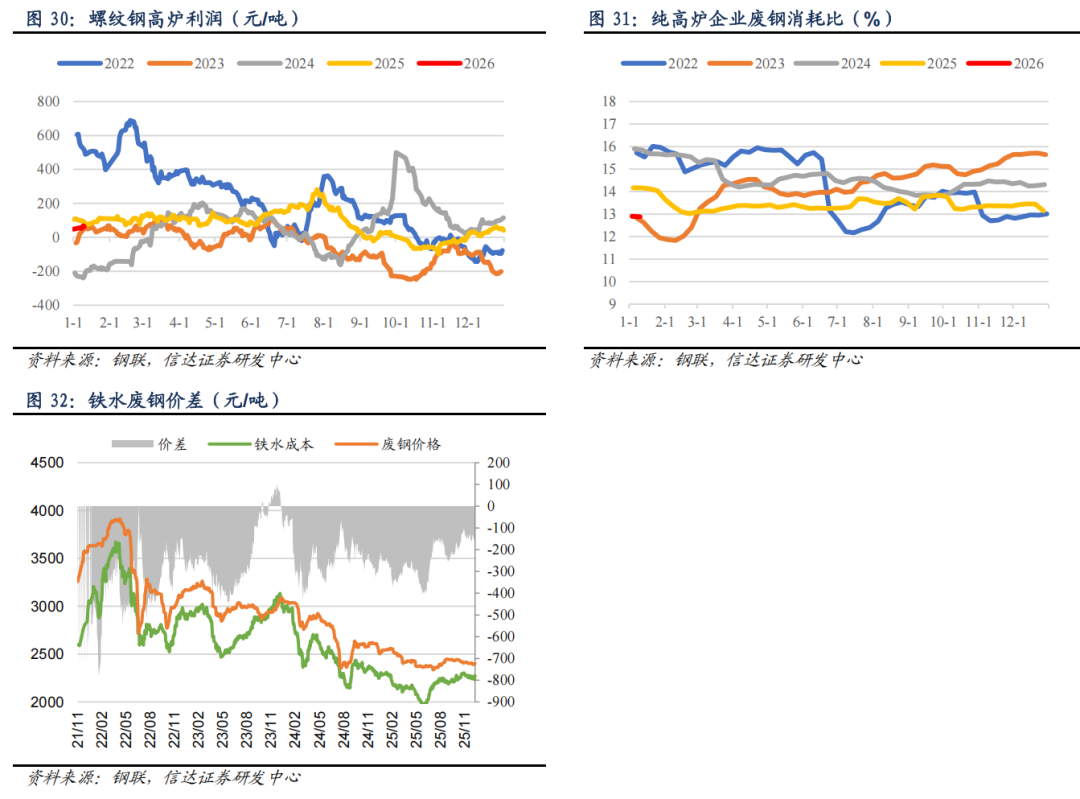

⚫ 截至1月9日,Myspic综合钢价指数122.5点,周环比上涨0.50点。

⚫ 截至1月9日,唐山产一级冶金焦价格1715.0元/吨,周环比持平。

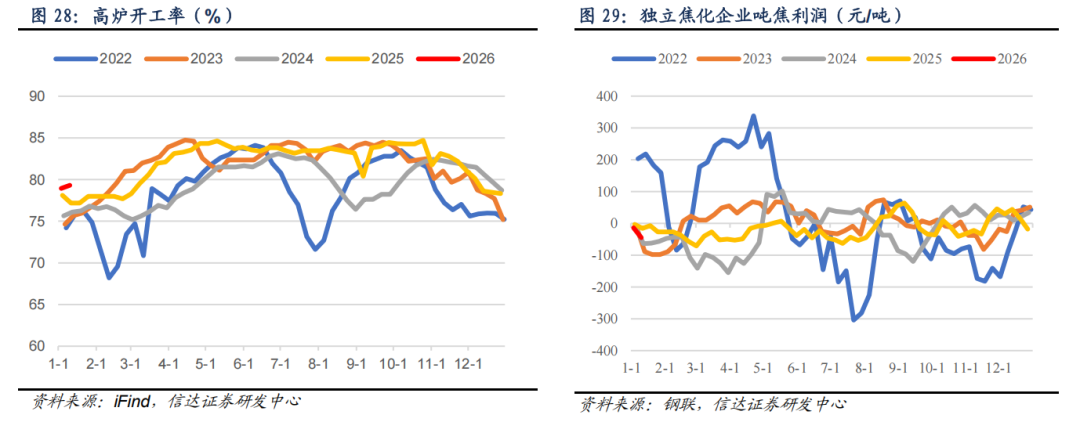

⚫ 高炉开工率:截至1月9日,全国高炉开工率79.3%,周环比增加0.37百分点。

⚫ 吨焦利润:截至1月9日,独立焦化企业吨焦平均利润为-45元/吨,周环比下降31.0元/吨。

5. 下游化工和建材需求

⚫ 截至1月9日,湖北地区尿素(小颗粒)市场价(平均价)1734.0元/吨,周环比上涨14.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1862.0元/吨,周环比上涨32.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1750.0元/吨,周环比持平。

⚫ 截至1月9日,全国甲醇价格指数较上周同期上涨9点至2173点。

⚫ 水泥开工率:截至1月9日,水泥熟料产能利用率为43.5%,周环比上涨5.1百分点。

⚫浮法玻璃开工率:截至1月9日,浮法玻璃开工率为72.0%,周环比下跌1.9百分点。

⚫化工周度耗煤:截至1月9日,化工周度耗煤较上周上升8.36万吨/日,周环比增加1.13%。

✦

五、煤炭库存情况

✦

1. 动力煤库存

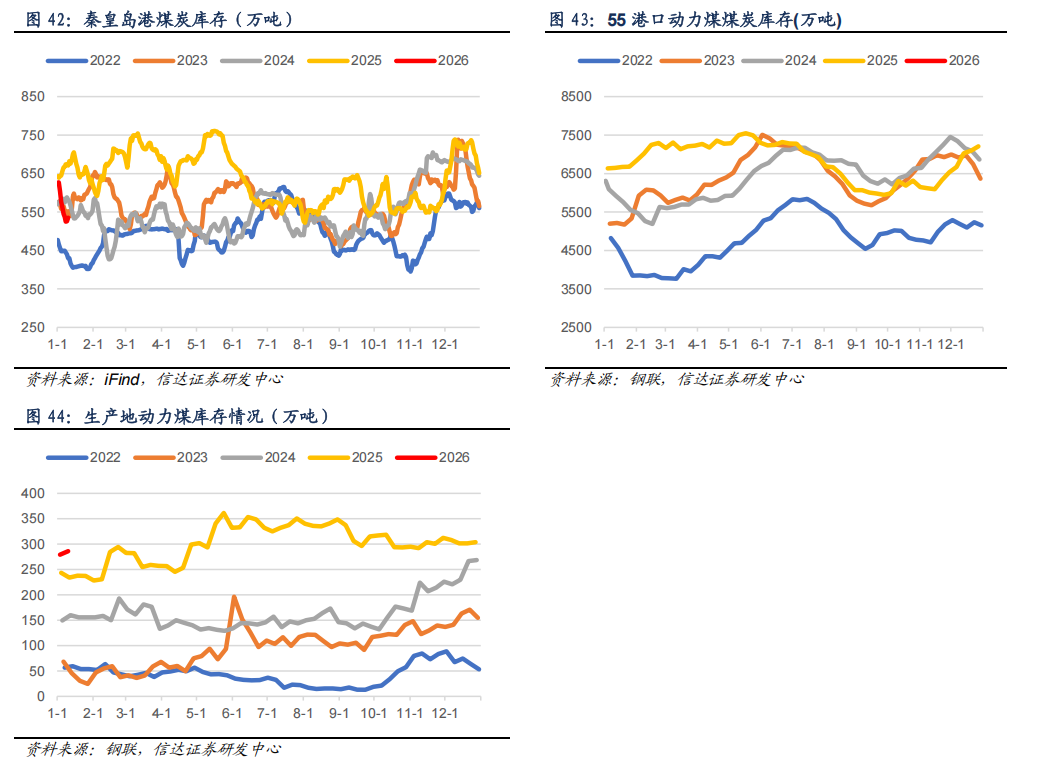

⚫ 秦港库存:截至1月9日,秦皇岛港煤炭库存较上周同期下降70.0万吨至535.0万吨。

⚫ 55港动力煤库存:截至1月2日,55个港口动力煤库存较上周同期下降294.2万吨至6913.0万吨。

2. 炼焦煤库存

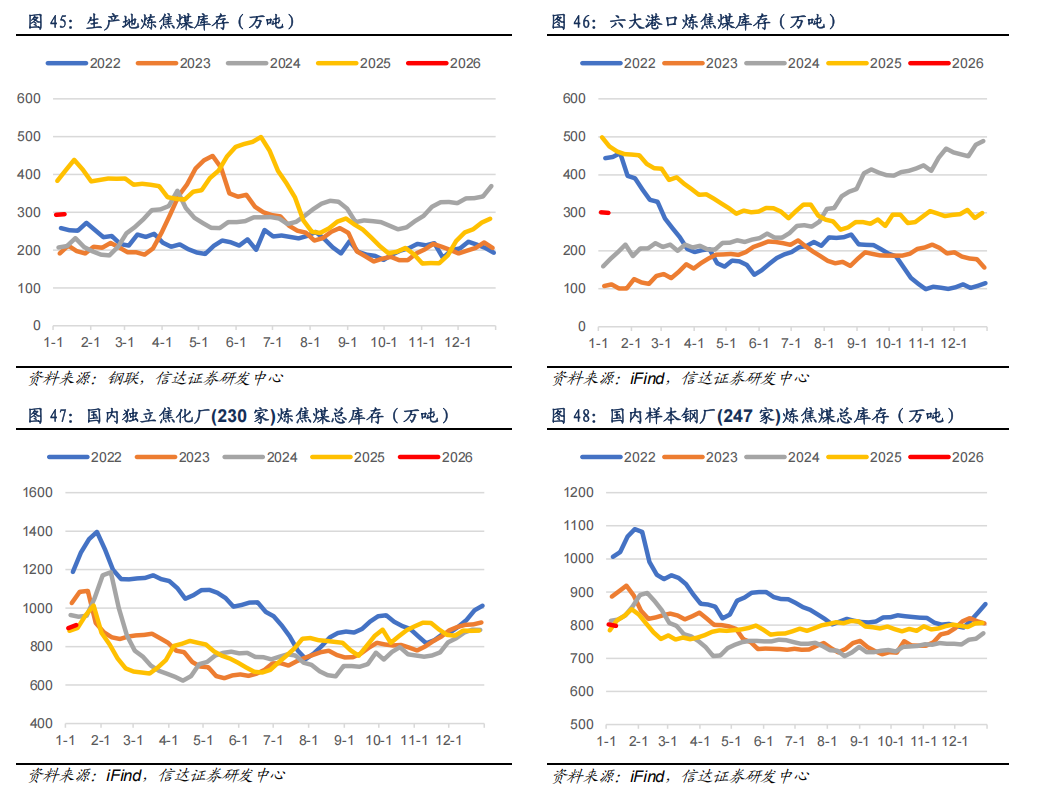

⚫ 产地库存:截至1月9日,生产地炼焦煤库存较上周增加1.7万吨至295.0万吨,周环比增加0.57%。

⚫港口库存:截至1月9日,六大港口炼焦煤库存较上周下降1.5万吨至299.8万吨,周环比下降0.50%。

3. 焦炭库存

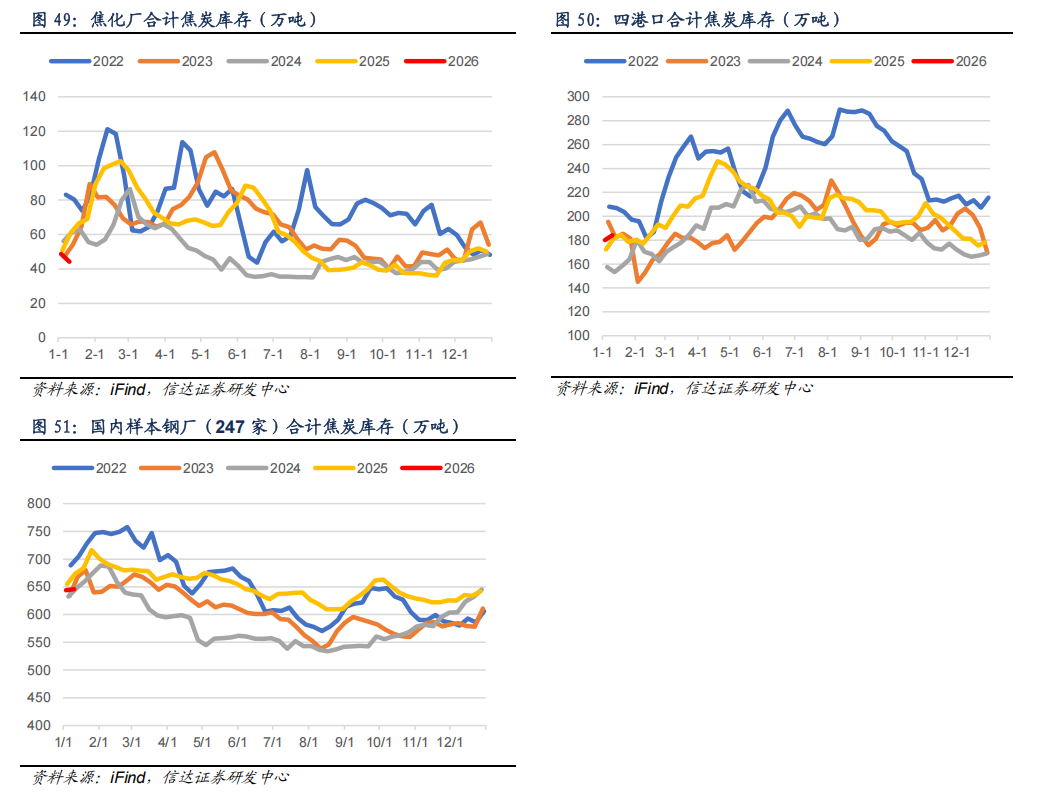

⚫ 焦企库存:截至1月9日,焦化厂合计焦炭库存较上周下降4.5万吨至44.2万吨,周环比下降9.30%。

⚫ 港口库存:截至1月9日,四港口合计焦炭库存较上周增加4.0万吨至184.1万吨,周环比增加2.23%。

✦

六、煤炭运输情况

✦

1. 国际和国内煤炭运输情况

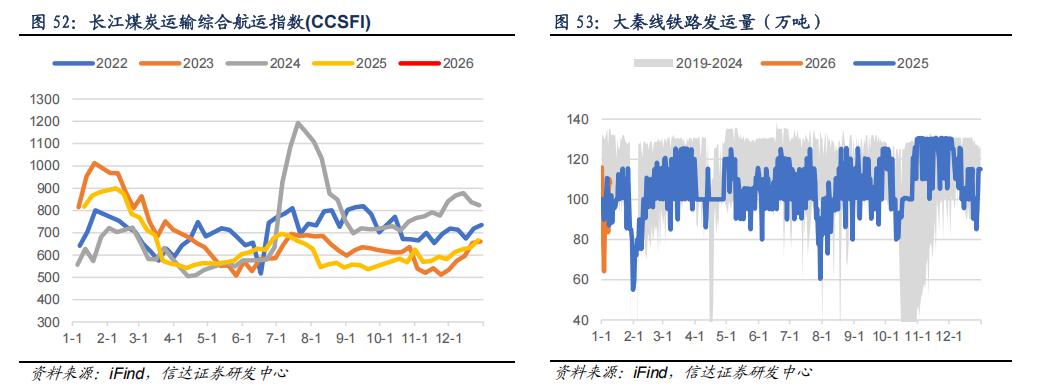

⚫ 截至1月9日,中国长江煤炭运输综合运价指数(CCSFI)为708点,周环比上涨41.0点。

⚫截至1月8日,本周大秦线煤炭周度日均发运量108.2万吨,上周周度日均发运量87.6万吨,周环比上涨20.67万吨。

2. 环渤海四大港口货船比情况

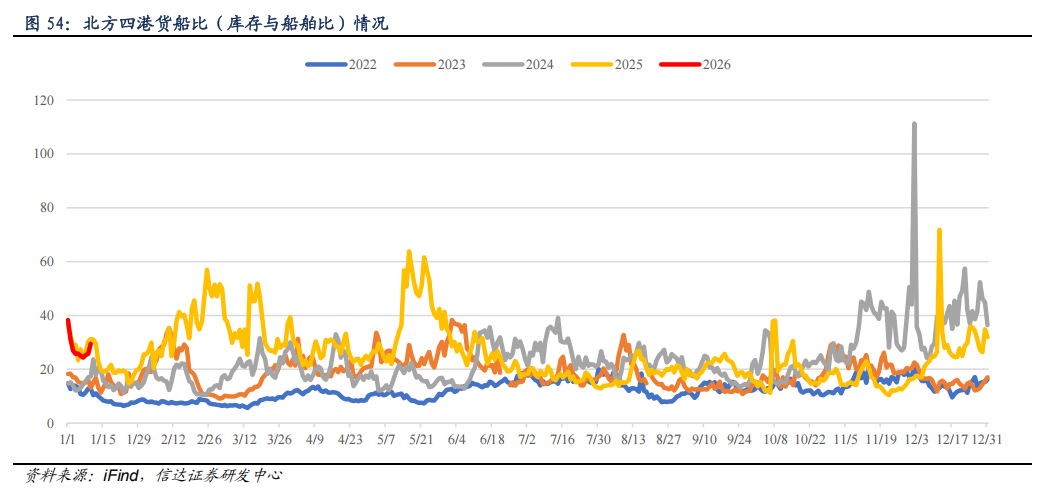

⚫ 截至1月9日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1441.7万吨(周环比下降96.10万吨),锚地船舶数为86艘(周环比增加29艘),货船比(库存与船舶比)为16.8,周环比下降10.21。

✦

七、天气情况

✦

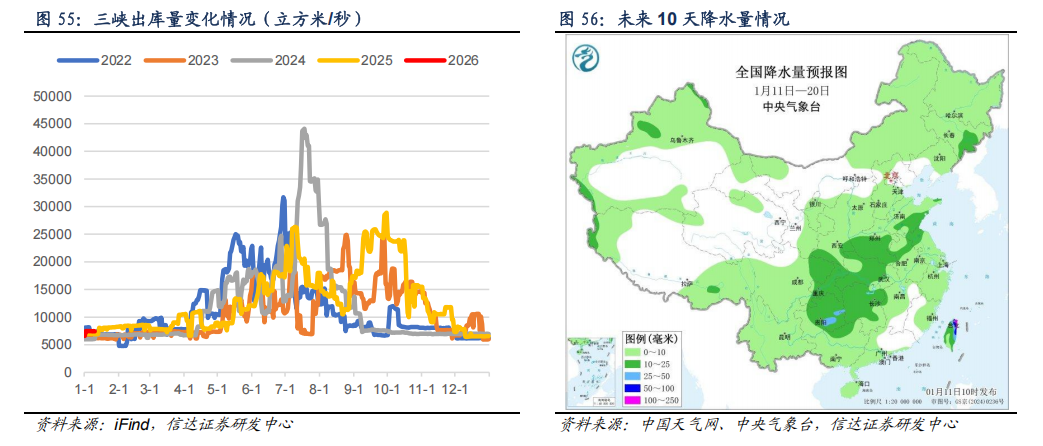

⚫ 截至1月9日,三峡出库流量为7430立方米/秒,周环比下降0.54%。

⚫ 未来10天(1月11-20日),新疆西北部、陕西南部、内蒙古东部、东北地区东部、黄淮大部、江淮北部、江汉、江南西部、西南地区东部、广西北部及台湾岛等地累计降水量有5~15毫米,局地20毫米以上,我国其余大部地区不足2毫米,西北地区东南部、黄淮、内蒙古中东部、东北地区大部、四川盆地东部及贵州等地累计降水量较常年同期偏多3~7成,局地偏多1倍及以上。

⚫ 高影响天气与关注:未来10天,北方地区冷空气活动频繁,但势力不强,主要冷空气过程将出现在11-13日、14-16日及17-20日,受频繁的偏东路径冷空气影响,内蒙古东北部、东北地区等地气温偏低2~5℃。

⚫ 长期天气展望:未来11-14天(1月21-24日),西北地区东南部、华北西部、黄淮、江淮、江汉、江南、华南西部和西南地区东部等地累计降水量有3~8毫米,局地10~18毫米,西北地区东部及西南地区东部累计降水量较常年同期偏多3~8成;除华南及云贵高原等地部分地区平均气温较常年同期略偏高外,我国其余大部地区偏低1~3℃。

✦

八、上市公司估值表及重点公告

✦

1. 上市公司估值表

2. 本周重点公告

甘肃能化:关于新区热电二号机组通过168小时试运行的公告。近日,甘肃能化股份有限公司下属全资二级子公司甘肃能化(兰州新区)热电有限公司负责建设的甘肃能化兰州新区热电项目二号机组顺利完成168小时满负荷试运行。试运行期间,机组运行稳定,设备性能可靠,各项技术指标均达到设计标准,进入商业运营模式。

平煤股份:平煤股份关于2025年日常关联交易执行情况及2026年发生额预计情况的公告。2025年,本公司与控股股东中国平煤神马控股集团有限公司及其子公司等关联方日常关联交易实际发生额为2,145,969.22万元,与预计金额2,450,000.00万元相比,降幅为12.41%。2026年,本公司与控股股东中国平煤神马集团及其子公司等关联方日常关联交易发生额预计为2,420,000.00万元,与2025年实际发生额2,145,969.22万元相比,增幅为12.77%

新集能源:新集能源关于2025年特别分红的公告。基于对公司未来可持续发展的信心,为提升上市公司投资价值,与广大投资者共享公司经营的高质量发展成果,增强投资者获得感,切实履行社会责任,在确保公司持续稳健经营及长远发展的前提下,拟实施2025年特别分红。以2025年年末总股本2,590,541,800股为基数,每10股派发现金红利0.50元(含税),共计派发现金股利129,527,090.00元,不送红股,不进行公积金转增股本。

新集能源:新集能源关于会计政策变更的公告。随着公司仓储物流数字化转型的深入推进,公司上线了统一采存一体化平台“云仓系统”,以规范和加强存货中原材料物资管理。“云仓系统”上线后,部分原材料能够实现按批次管理与计价,公司出库物资管理与计价更加准确,拟将ERP系统中部分出库原材料的发出计价方法由移动加权平均法调整为先进先出法,调整范围包括设备配件、金属材料、非金属材料。调整的存货包括设备配件、金属材料、非金属材料等纳入云仓系统管理的大宗原材料等。本次会计政策变更前,上述存货发出时采用移动加权平均法计价。本次会计政策变更后,公司存货发出时采用的计价方法变更为先进先出法。

兖矿能源:兖矿能源集团股份有限公司关于股份回购进展公告。2025年8月29日,兖矿能源集团股份有限公司(“公司”)召开第九届董事会第十八次会议,审议批准了《关于回购公司A股股份的议案》。公司使用自有资金人民币0.5-1亿元通过集中竞价方式回购部分A股股份,回购价格不超过人民币17.08元/股;回购期限为自公司董事会审议通过本次回购方案之日起12个月内;回购用途为公司股权激励,期限3年,若3年内上述股份未用于股权激励,则予以注销。截至2025年12月31日,公司尚未回购A股、H股股份。

✦

九、本周行业重要资讯

✦

1. 山东泰安市煤炭年产量稳定在700万吨以上。据泰安市发展和改革委员会消息,“十四五”期间,泰安市煤矿总数精简至15处,单井生产能力提升至80万吨/年,年煤炭产量稳定在700万吨以上,并全面实现智能化开采。“十五五”期间,泰安市煤炭行业将聚焦“安全、高效、智能”发展目标,围绕四方面重点推进工作。一是调优煤炭开发布局。推动资源枯竭、经营困难及不符合产业政策的煤矿关闭退出,保持年煤炭产量在650万吨左右。二是简化煤矿生产系统。优化生产布局,加强“三量”管理,合理接续生产计划,减少作业头面,实现安全高效精简生产。三是加快智能化提档升级。巩固既有智能化建设成果,推进设备更新改造,深化人工智能在煤矿领域的应用。四是深化煤炭清洁生产。提高原煤入洗率,扩大充填开采规模,拓宽煤矸石、矿井水综合利用途径,加速绿色矿山建设。此外,全市将统筹安全生产管理,强化落实举措,坚决守牢安全生产底线,保障能源与粮食领域安全形势持续稳定。(资料来源:https://www.cctd.com.cn/show-176-253375-1.html)

2. 山西省2026年省级重点工程项目名单公布,煤炭项目22个。1月5日,山西省政府办公厅印发《关于印发2026年省级重点工程项目名单的通知》,公布2026年省级重点工程项目名单。2026年省级重点工程项目包括五大类629个项目,其中,能源转型类174项,产业升级类226项,科教人才类41项,基础设施类130项,社会民生类58项。174个能源转型项目中,包括太原市风光发电项目等风光发电19项;华能山阴2×100万千瓦“上大压小”煤电项目等先进煤电9项;浑源抽水蓄能电站项目等灵活储能调节38项;阳泉铝产业链一体化配套绿电直连试点项目等绿电园区15项;全省煤矿智能化改造项目等煤炭产供储销22项;临汾大吉煤层气田二期产能建设项目等非常规天然气增储上产12项;兰花煤化工节能环保升级改造项目等现代煤化工12项;临汾经开区光电新能源产业园中园项目等能源先进装备24项;太原惠科20万吨电子铜箔项目等新能源金属7项;大同千万吨级煤矸石综合利用一期项目等节能环保13项;襄垣经开区“源网荷储一体化项目”等能源综合解决方案3项。(资料来源:https://www.cctd.com.cn/show-176-253392-1.html)

3. 2025年内蒙古能源重大项目投资超3000亿元。2025年,内蒙古自治区能源工业为全区经济高质量发展提供了有力支撑,全年能源重大项目完成投资超过3000亿元,能源工业增加值同比增长5%以上,能源工业投资约占全区固定资产投资的35%。煤炭方面,2025年内蒙古加快释放优质产能,3处矿区总规获国家批复,新增13处煤炭产能储备项目,储备产能2360万吨,并已完成国家下达的7.95亿吨煤炭保供任务。同时,绿色开采与智能开采技术广泛应用,绿色煤矿和智能化煤矿占在产煤矿的比重分别达到61%和74%。(资料来源:https://www.cctd.com.cn/show-176-253333-1.html)

4. 新疆加快推动煤炭交易市场建设。新疆维吾尔自治区发展改革委等部门近日印发的《加快推进新疆煤炭交易市场建设的实施意见》(以下简称《意见》)提出,到2027年,新疆煤炭市场数据中心初步建成,基本实现交易市场各主体数据联网,煤炭交易平台更加规范高效,形成公平公开、功能多样、要素完善、反应及时、调控有力的新疆煤炭交易市场机制,煤炭在线交易量明显提升。(资料来源:https://www.cctd.com.cn/show-176-253309-1.html)

5. 安徽省建成智能化采煤工作面173个。安徽省能源局近日表示,安徽省“十四五”煤矿智能化建设任务全部完成。“十四五”期间,安徽省累计建成省级及以上智能化煤矿34处,其中国家级智能化示范矿井3处,除2处资源枯竭矿井外,全省正常生产煤矿全部实现智能化。截至目前,安徽省已建成智能化采煤工作面173个,智能化掘进工作面137个,信息化数字平台30余种,智能化采煤工作面产能达6100万吨。 (资料来源:https://www.cctd.com.cn/show-176-253310-1.html)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

VIP复盘网

VIP复盘网