摘要

1、规模发射催生太空算力商业化拐点

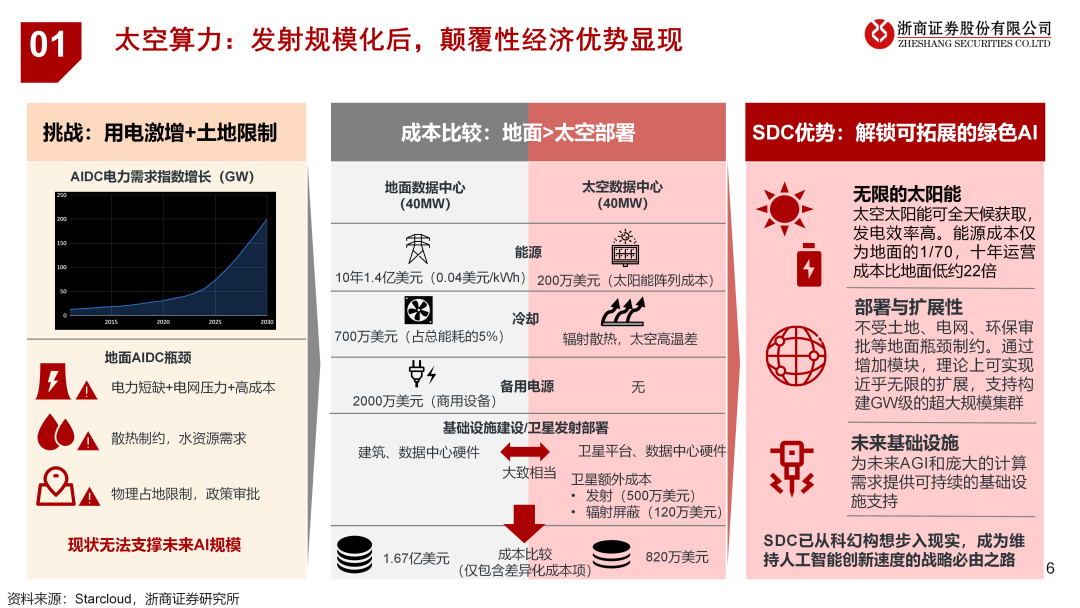

Starcloud测算显示,建设同等规模的数据中心,太空方案十年期核心成本(约820万美元)仅为地面方案(约1.67亿美元)的5%。其颠覆性优势在于利用太空高效的太阳能和天然的真空辐射散热环境,能根本性解决地面AI算力面临的能耗、散热及土地瓶颈,行业已从技术验证迈入以Starcloud-1、中国“三体计算星座”为代表的商业化星座部署阶段。根据北京市科委、中关村管委会,2027年一期算力星座建成后,可直接带动产业链产值超数十亿元,长期看规模有望超万亿元。

2、太空环境推动基础设施全链重构

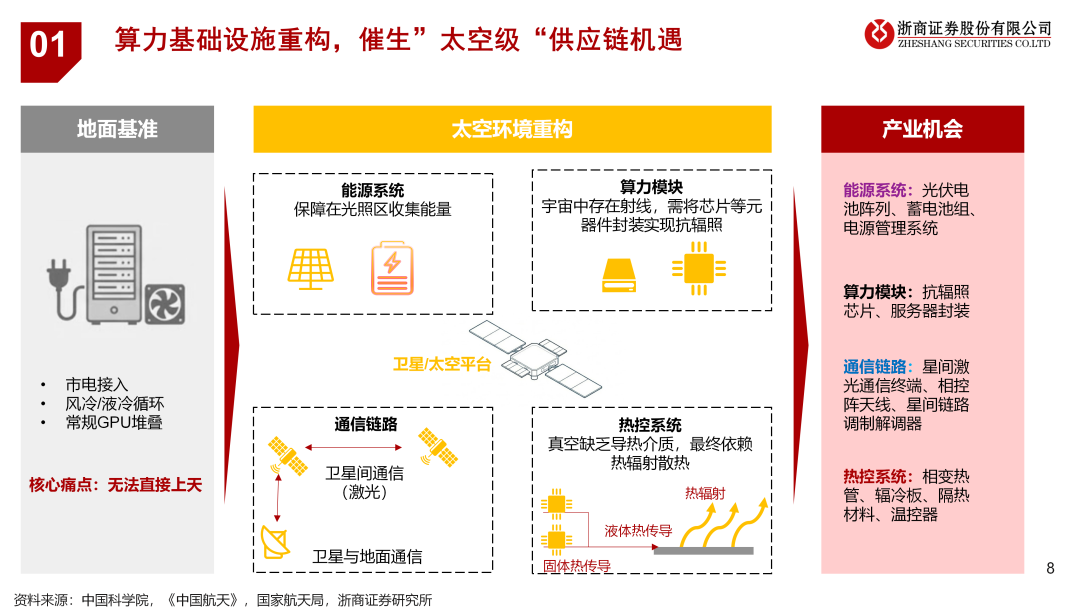

传统算力基础设施范式为,液冷/风冷散热 市电 交换机网络 常规算力芯片,而太空环境由于缺乏散热介质、依赖太阳能发电、卫星间通信距离遥远、宇宙环境存在辐射等特点,需要全新的算力基础设施。关注辐射散热系统、太空光伏能源系统、抗辐射芯片/服务器封装、及星间激光通信四大细分赛道。

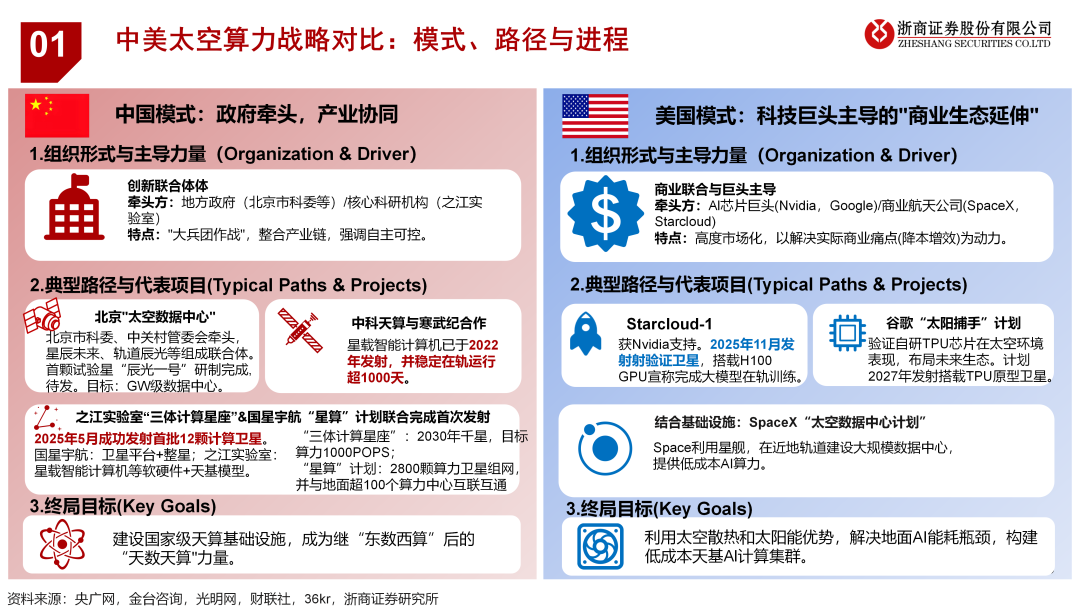

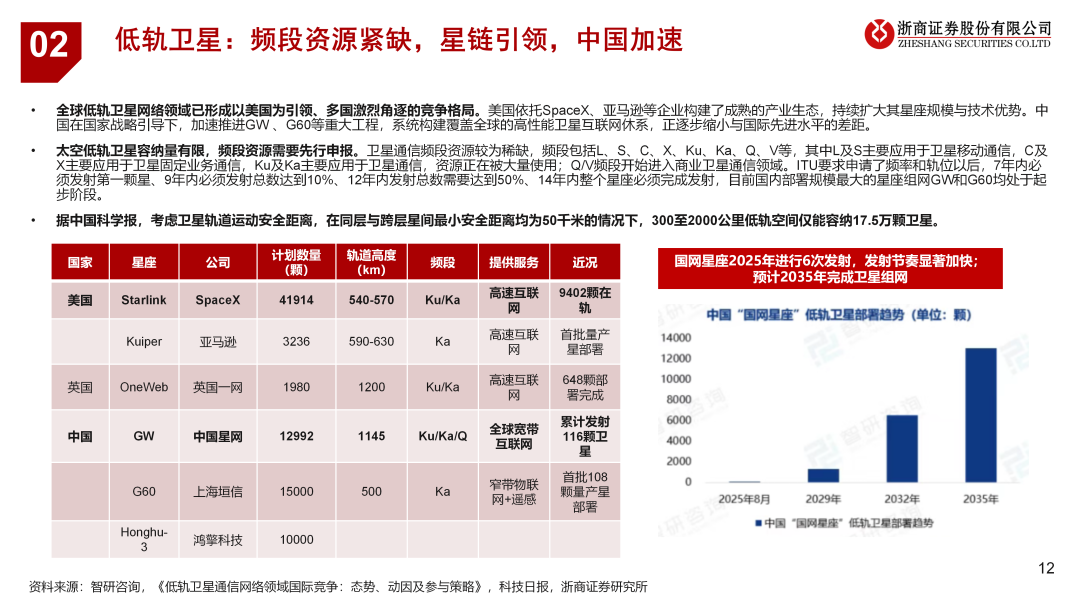

3、全球低轨卫星网络领域已形成以美国为引领、多国激烈角逐的竞争格局。

美国依托SpaceX、亚马逊等企业构建了成熟的产业生态,持续扩大其星座规模与技术优势。中国在国家战略引导下,加速推进GW 、G60等重大工程,系统构建覆盖全球的高性能卫星互联网休系,正逐步缩小与国际先进水平的差距。

4、假设未来五年内,以SpaceX、G60、GW为代表的主要星座计划将陆续进行卫星发射

依据主要星座的发射规划及历史发射数据,我们进行测算:假设SpaceX及国内单次发射平均载荷为28、10颗卫星;预计未来年均火箭发射次数有望达约940次。ITU要求申请了频率和轨位以后,7年内必须发射第一颗星、9年内必须发射总数达到10%、12年内发射总数需要达到50%、14年内整个星座必须完成发射,目前国内部署规模最大的星座组网GW和G60均处于起步阶段。

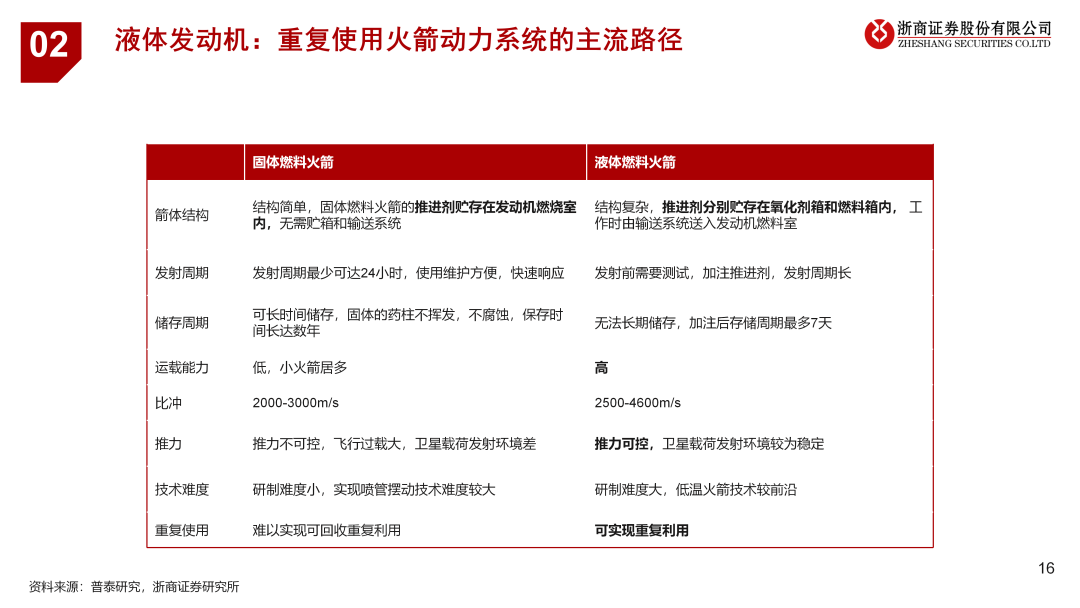

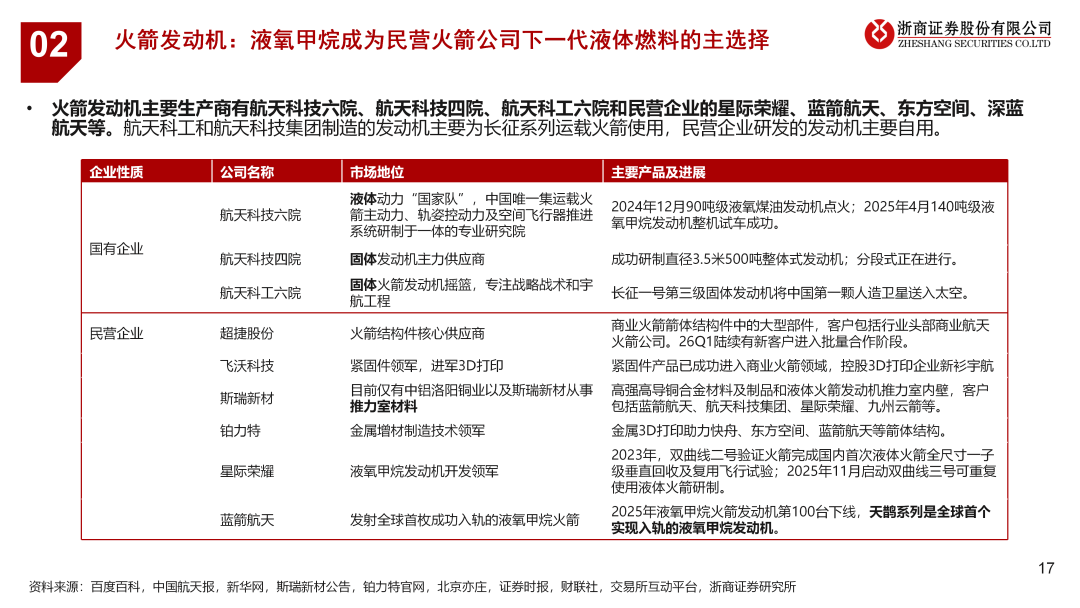

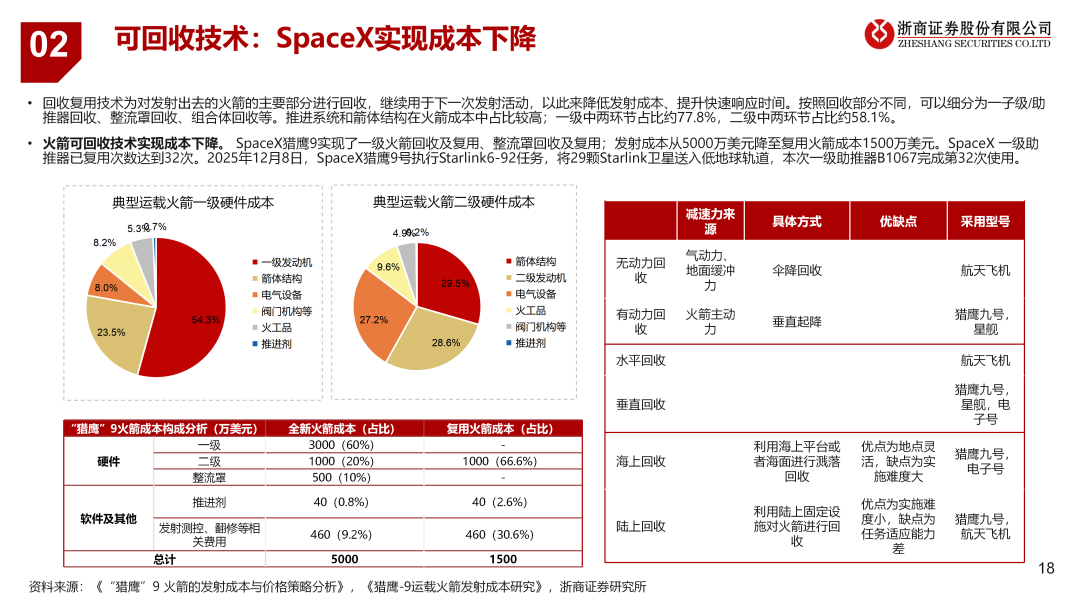

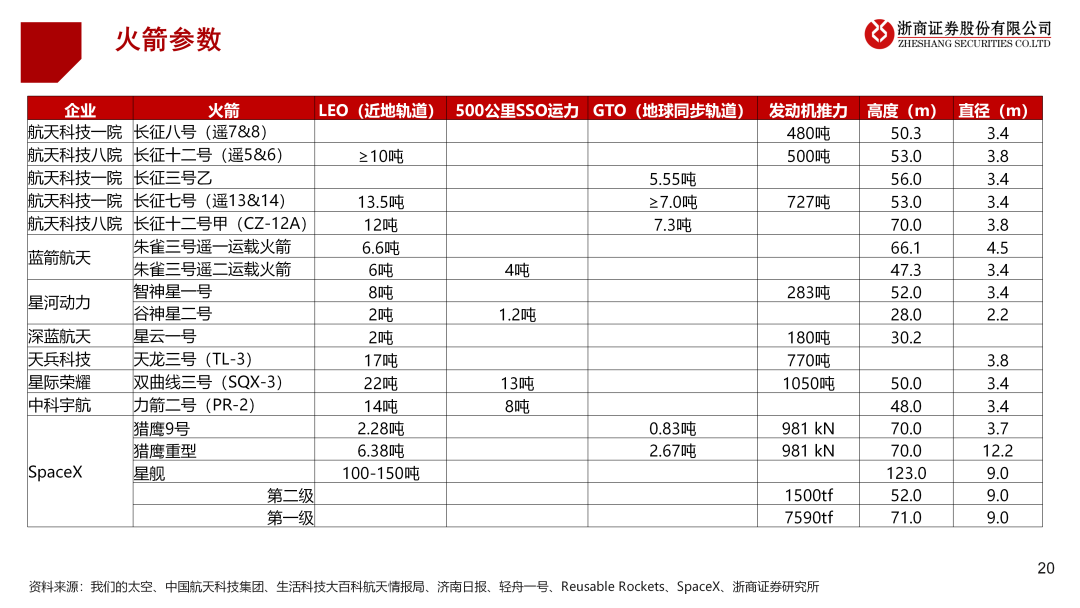

5、“猎鹰”和“长征”系列火箭推动全球航天发射活动持续增长

“猎鹰”火箭的发射次数从2014年的6次增长到2024年的134次;“ 长征”系列火箭发射次数也从2014年的15次上升到2024年的49次。2024年中国商业航天实现全年33次商业发射、占国内总量49%,同比增长27%。运载火箭主要由结构系统、动力装置系统(推进系统)和控制系统三部分组成。推进系统和箭体结构在火箭成本中占比较高;一级中两环节占比约77.8%,二级中两环节占比约58.1%。火箭可回收技术实现成本下降。 SpaceX猎鹰9实现了一级火箭回收及复用、整流罩回收及复用;发射成本从5000万美元降至复用火箭成本1500万美元。

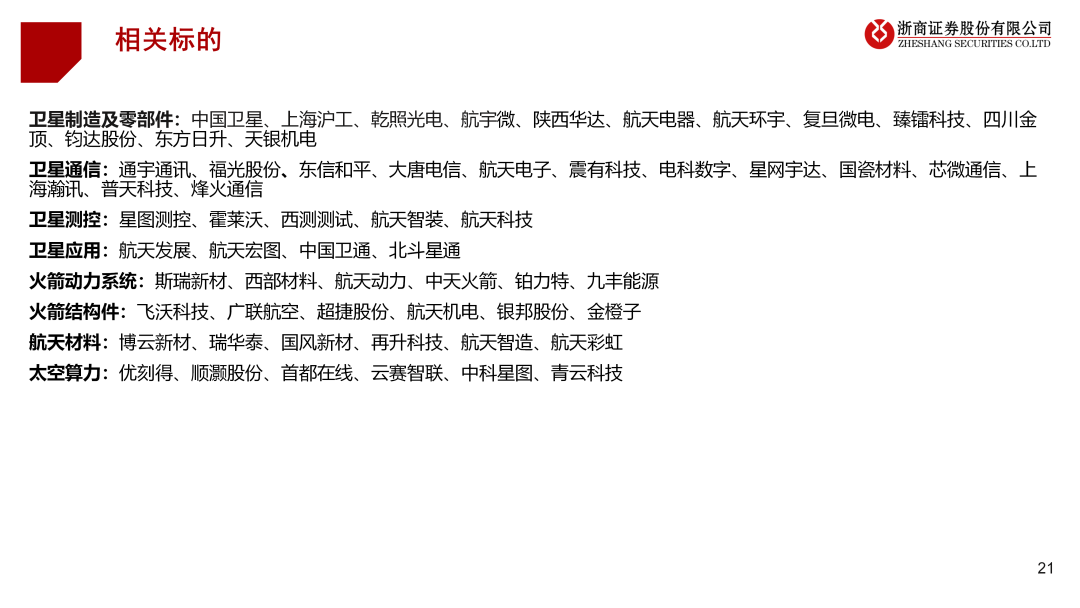

相关标的

卫星制造及零部件:中国卫星、上海沪工、乾照光电、航宇微、陕西华达、航天电器、航天环宇、复旦微电、臻镭科技、四川金顶、钧达股份、东方日升、天银机电

卫星通信:通宇通讯、福光股份、东信和平、大唐电信、航天电子、震有科技、电科数字、星网宇达、国瓷材料、芯微通信、上海瀚讯、普天科技、烽火通信

火箭动力系统:斯瑞新材、西部材料、航天动力、中天火箭、铂力特、九丰能源

火箭结构件:飞沃科技、广联航空、超捷股份、航天机电、银邦股份、金橙子

航天材料:博云新材、瑞华泰、国风新材、再升科技、航天智造、航天彩虹

太空算力:优刻得、顺灏股份、首都在线、云赛智联、中科星图、青云科技

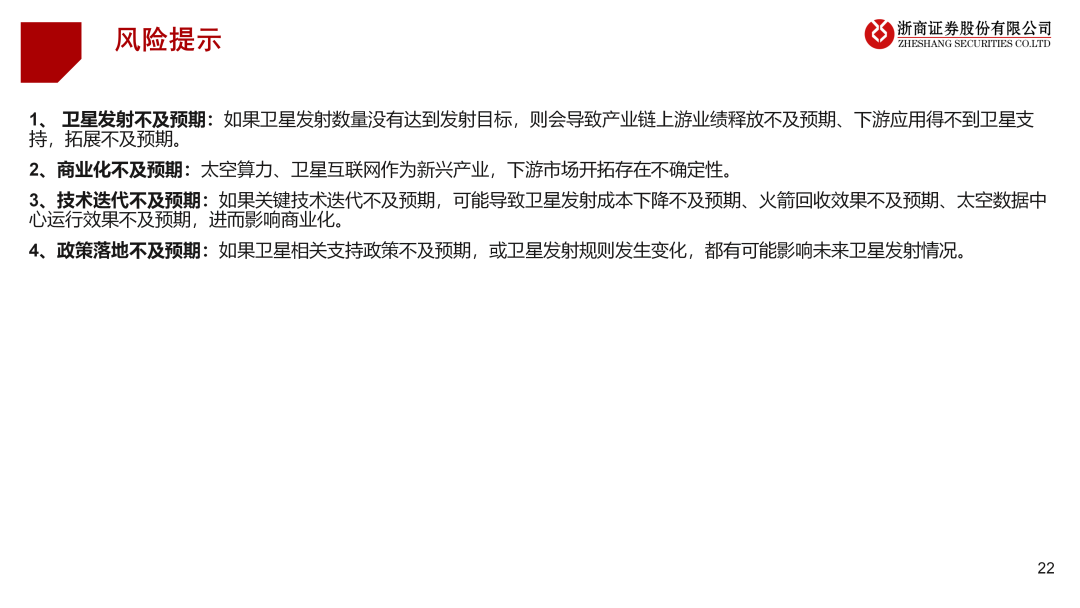

风险提示

VIP复盘网

VIP复盘网