报告摘要

业绩表现

淮河能源于2026年3月27日发布2025年度报告:

2025年,公司实现营业收入388.25亿元,同比减少0.66%;归母净利润16.98亿元,同比减少5.33%;扣非归母净利润6.85亿元,同比减少13.05%;经营活动产生的现金流量净额37.57亿元,同比减少13.07%。基本每股收益0.24元,同比减少4.00%;加权平均ROE为7.43%,同比减少0.96个百分点。

经营分析

电力业务:装机扩张驱动电量高增,电力成长动能持续释放

2025年,公司电力业务实现发电收入139.07亿元(同比增长108.04%);完成发电量371.11亿度(同比增长11.64%);上网电量352.25亿度(同比增长11.49%);对应公司火电机组平均设备利用小时数为4260.50小时(同比下降13.76%)。公司全资电厂完成发电量152.54亿度(同比增长41.92%),洛河电厂二、三期累计发电量 95.69 亿度,淮沪煤电田集电厂一期累计发电量 58.27 亿度,淮浙煤电凤台电厂一期累计发电量 62.03 亿度,光伏发电(孔李、李一、丁集一期、屋顶)累计发电量 2.58 亿度。根据测算,公司上网电价(不含税)为0.39元/度(同比下降7.25%);公司单位燃料成本为0.25元/度(同比下降4.12%)。

整体来看,公司2025年火力发电规模持续扩张:潘集电厂二期两台66万千瓦机组分别于2025年6月、7月投产。谢桥电厂2台66万千瓦机组分别于2025年9月、2026年1月投产。展望未来,公司在建项目储备依然充足:截至2026年1月,公司在建火电、气电、光伏项目合计344.32万千瓦,其中包括洛河电厂四期200万千瓦(预计2026年底投产)、芜湖天然气电厂90万千瓦及光伏54.32万千瓦。随着上述项目逐步建成投运,公司电力装机规模有望持续增长。

电力集团完成并表,火电资产整合落地

现金分红比例80.21%,红利属性凸显

淮河能源于2026年3月27日发布《2025年年度利润分配方案公告》,拟派发现金股利0.19元/股,合计派发现金股利约13.62亿元,现金分红比例为80.21%。我们以3月27日收盘价4.03元,测算2025年股息率为4.71%。

盈利预测、估值及投资评级

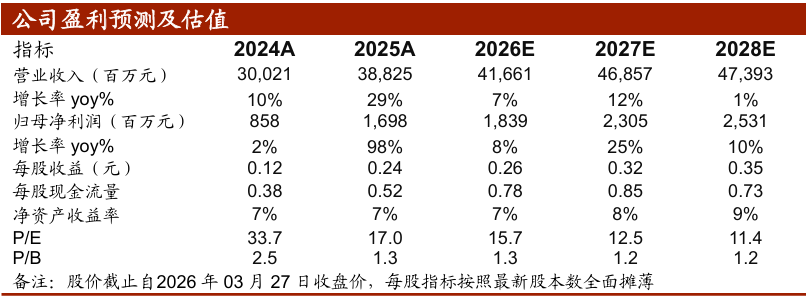

根据公司2025年报及2026年生产经营计划,且考虑安徽省容量电价水平抬升,我们预计公司2026-2028年营业收入分别为416.61/468.57/473.93亿元;实现归母净利润18.39/23.05/25.31亿元,每股收益分别为0.26/0.32/0.35元,当前股价4.03元,对应PE分别为15.7X/12.5X/11.4X,考虑到公司火电板块成长持续,且背靠集团充足煤源,煤电一体化规模有望持续扩大,维持“买入”评级。

风险提示

综合电价下行风险、煤价上行风险、资产注入不确定性风险、研报使用信息数据更新不及时风险。

VIP复盘网

VIP复盘网