报告摘要

本周(3月23日-3月27日)行情回顾

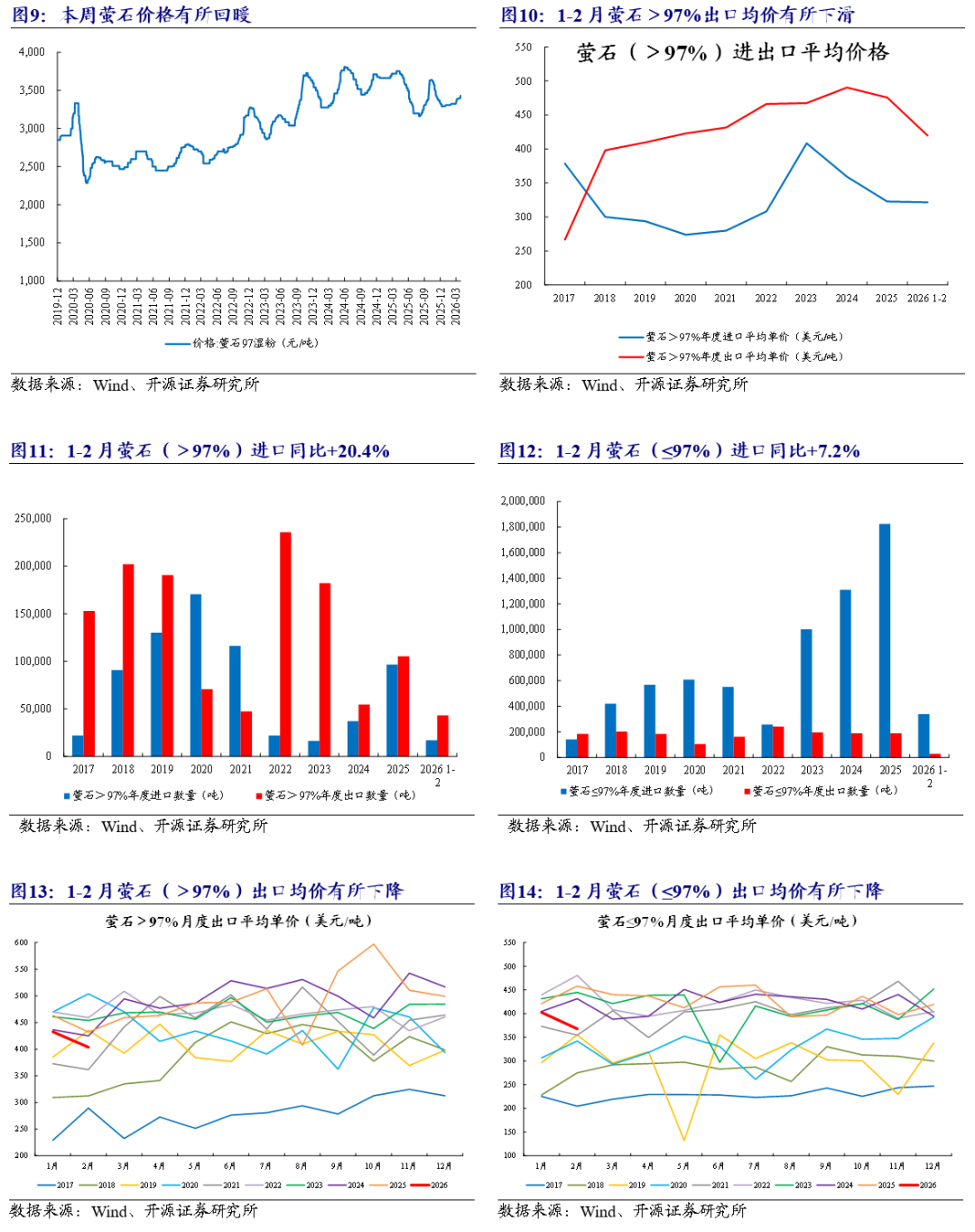

萤石:据百川盈孚数据,截至3月27日,萤石97湿粉市场均价3,430元/吨,较上周同期上涨0.94%;3月均价(截至3月27日)3,392元/吨,同比下跌9.00%;2026年(截至3月27日)均价3,342元/吨,较2025年均价下跌4.00%。

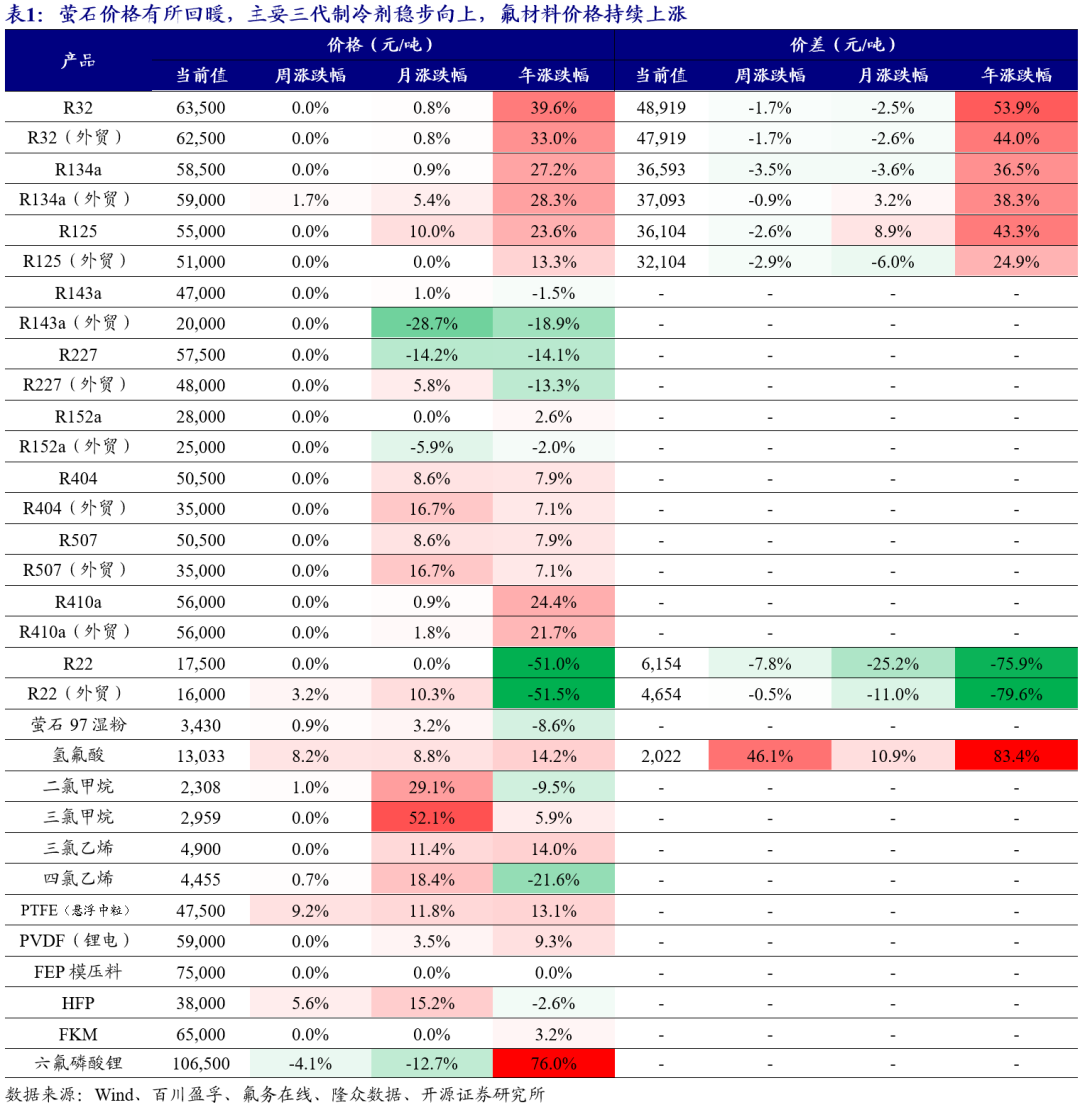

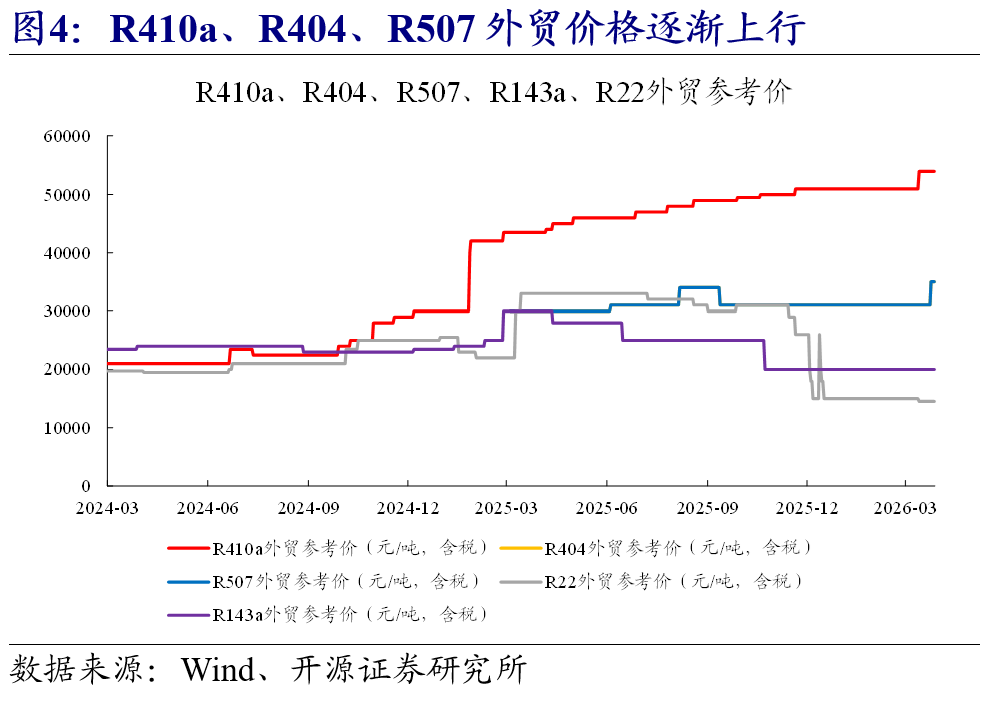

制冷剂:截至03月27日,(1)R32内贸、外贸价格分别为63,500、62,500元/吨,较上周分别持平、持平;(2)R125内贸、外贸价格分别为55,000、51,000元/吨,较上周分别持平、持平;(3)R134a内贸、外贸价格分别为58,500、59,000元/吨,较上周分别持平、 1.72%;(4)R143a内贸、外贸价格分别为47,000元/吨、20,000元/吨,较上周持平、持平;(5)R227内贸、外贸价格分别为57,500元/吨、48,000元/吨,较上周持平、持平;(6)R152a内贸、外贸价格分别为28,000元/吨、25,000元/吨,较上周持平、持平;(7)R410a内贸、外贸价格分别为56,000元/吨、56,000元/吨,较上周持平、持平;(8)R404内贸、外贸价格分别为50,500元/吨、35,000元/吨,较上周持平、持平;(9)R507内贸、外贸价格分别为50,500元/吨、35,000元/吨,较上周持平、持平;(10)R22内贸、外贸价格分别为17,500、16,000元/吨,较上周分别持平、 3.23%。

受益标的

01

氟化工行业周行情与观点:产业链共振上涨,制冷剂行情韧性充足

萤石:本周(3月23日-3月27日,下同)萤石价格持续回暖。据百川盈孚数据,截至3月27日,萤石97湿粉市场均价3,430元/吨,较上周同期上涨0.94%;3月均价(截至3月27日)3,392元/吨,同比下跌9.00%;2026年(截至3月27日)均价3,342元/吨,较2025年均价下跌4.00%。

又据氟务在线跟踪,萤石粉市场继续南北分化,北方供需失衡,价格易稳难涨,蒙古进口量持续增长。南方需求集中,叠加浙江萤石矿难之后,停产规模空前,当前并未复工,江西等周边产区矿企复工复产节奏放缓,供给端再次缩量,预计复工延迟至4月中旬。客观背景之下,矿企有意抓住年内春旺机会落实涨价趋势,但无奈终端下游需求受地缘政治影响并未进入量价齐升通道,相反硫酸受硫磺缺口影响,价格日新月异,氟化氢企业难以定价,中化定价受原料推动,再次调整招标价格,浙江巨化也同时公布4月招标价格,两大企业定价区间均上调1500元/吨至13600-13700元/吨,当前市场已上涨至近年历史高位,但企业亏损情况并未好转,当前继续观望海峡情况,市场变量依旧来自中东。

制冷剂:截至03月27日,(1)R32价格、价差分别为63,500、48,919元/吨,较上周分别持平、-1.66%;(2)R125价格、价差分别为55,000、36,104元/吨,较上周分别持平、-2.58%;(3)R134a价格、价差分别为58,500、36,593元/吨,较上周分别持平、-3.50%;(4)R143a价格为47,000元/吨,较上周持平;(5)R227价格为57,500元/吨,较上周持平;(6)R152a价格为28,000元/吨,较上周持平;(7)R410a价格为56,000元/吨,较上周持平;(8)R404价格为50,500元/吨,较上周持平;(9)R507价格为50,500元/吨,较上周持平;(10)R22价格、价差分别为17,500、6,154元/吨,较上周分别持平、-7.81%。

其中外贸市场,(1)R32外贸参考价格为62,500元/吨,较上周持平;(2)R125外贸参考价格为51,000元/吨,较上周持平;(3)R134a外贸参考价格为59,000元/吨,较上周 1.72%;(4)R143a外贸参考价格为20,000元/吨,较上周持平;(5)R227外贸参考价格为48,000元/吨,较上周持平;(6)R152a外贸参考价格为25,000元/吨,较上周持平;(7)R410a外贸参考价格为56,000元/吨,较上周持平;(8)R404外贸参考价格为35,000元/吨,较上周持平;(9)R507外贸参考价格为35,000元/吨,较上周持平;(10)R22外贸参考价格为16,000元/吨,较上周 3.23%。

又据氟务在线跟踪,国内制冷剂市场维稳运行,随着夏季销售旺季临近,下游内需逐步启动备货,但鉴于价格处于高位及外部环境不确定性,渠道端采购心态整体偏理性,以按需补货为主。市场成交来看,R32空调长协定价有望月底出炉,较一季度长协因原料上行仍持上调空间,R134a市场成交落实59000元/吨,R22市场因原料上调,散水成交陆续上调至17500元/吨。生产端来看,3月空调排产虽同比小幅回落,但4月产量预计重拾增长。目前行业库存整体偏低,资源集中于头部企业,主力厂商控量稳价意愿强烈,持续支撑市场向好的基本面不改。短期看,中东地缘局势紧张,且海运费上调,部分经销环节观望为主,因2026年是印度及中东地区配额基线期的最后一年,海外进口商为扩大基线份额存在刚性采购需求,出口市场有望持续放量。综合判断,淡季价格上行,行业协同趋势不改。随着旺季备货需求集中释放,叠加海外刚性需求兜底,预计后续行业量价将呈稳步回升之势,整体运行节奏清晰,韧性充足。

我们认为,氟化工产业链已进入长景气周期,从资源端的萤石,到碳中和最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,全产业链未来可期,建议长期重点关注。推荐标的:金石资源(萤石)、巨化股份(制冷剂、氟树脂)、三美股份(制冷剂)、昊华科技(制冷剂、氟树脂、氟精细)等。其他受益标的:东阳光(制冷剂、氟树脂、氟化液)、永和股份(萤石、制冷剂、氟树脂)、东岳集团(制冷剂、氟树脂)、新宙邦(氟化液、氟精细)等。

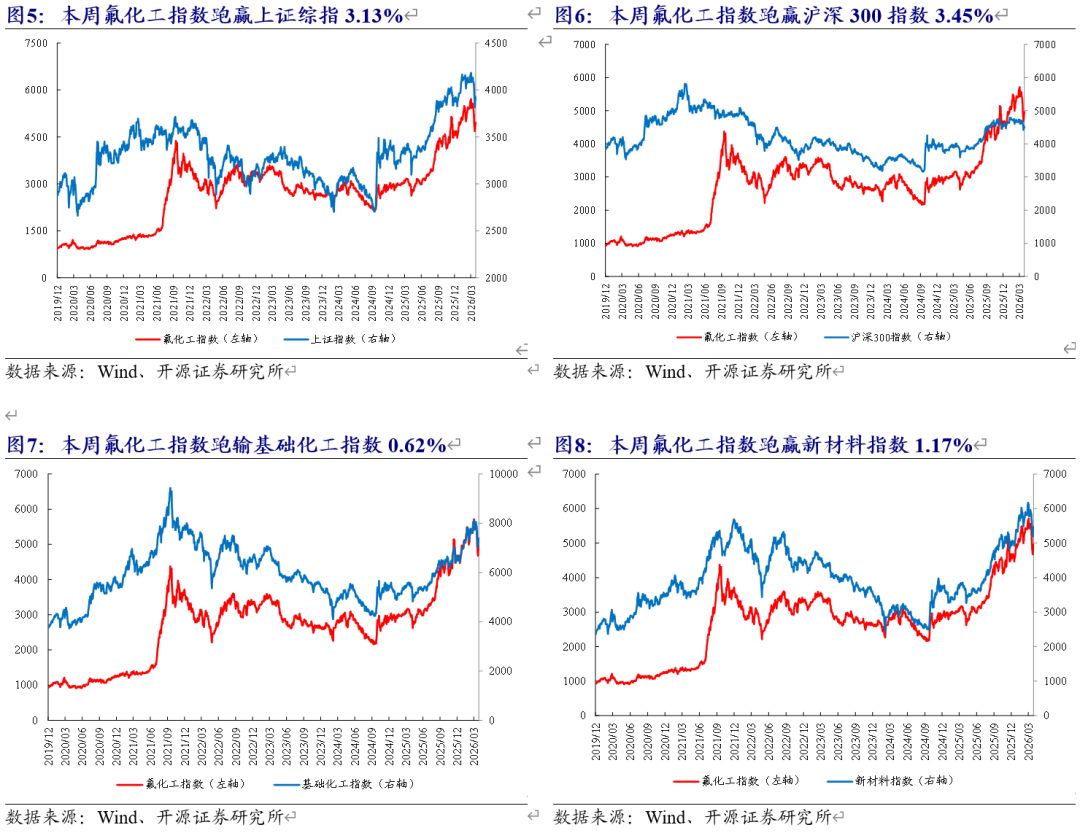

本周(3月23日-3月27日)氟化工指数上涨2.03%。截至3月27日,上证综指收于3913.72点,下跌1.1%;沪深300指数收于4502.57点,下跌1.41%;基础化工指数收于7389.62点,上涨2.65%;新材料指数收于5468.11点,上涨0.86%。氟化工指数收于4959.14点,上涨2.03%,跑赢上证综指3.13%,跑赢沪深300指数3.45%,跑输基础化工指数0.62%,跑赢新材料指数1.17%。

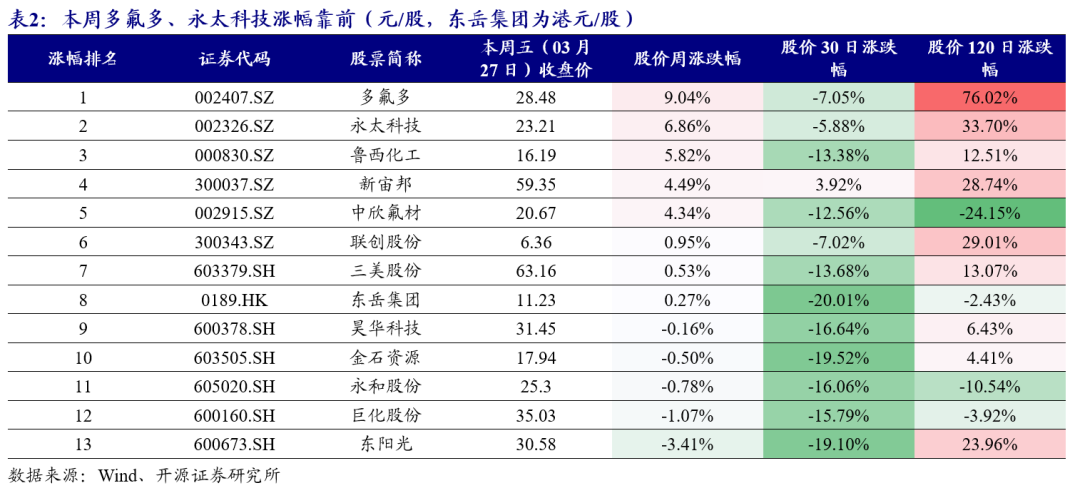

本周(03月23日-03月27日)氟化工板块的13只个股中,有8只周度上涨(占比61.54%),有5只周度下跌(占比38.46%)。个股7日涨跌幅分别为:多氟多( 9.04%)、永太科技( 6.86%)、鲁西化工( 5.82%)、新宙邦( 4.49%)、中欣氟材( 4.34%)、联创股份( 0.95%)、三美股份( 0.53%)、东岳集团( 0.27%)、昊华科技(-0.16%)、金石资源(-0.50%)、永和股份(-0.78%)、巨化股份(-1.07%)、东阳光(-3.41%)。

02

萤石:价格持续回暖

本周(3月23日-3月27日)萤石价格持续回暖。据百川盈孚数据,截至3月27日,萤石97湿粉市场均价3,430元/吨,较上周同期上涨0.94%;3月均价(截至3月27日)3,392元/吨,同比下跌9.00%;2026年(截至3月27日)均价3,342元/吨,较2025年均价下跌4.00%。

据百川盈孚资讯,本周(3月23日-3月27日)萤石市场受前期突发事件及需求端双重驱动,重心逐步上移。供应端,前期浙江金华地区矿山事故引发安全检查全面升级,导致当地及周边矿山复工进程受阻,短期内货源紧缺预期强化,持货商捂盘惜售情绪浓厚,报价普遍上调,但实单成交仍显谨慎。需求端则表现出分化与观望,下游酸厂、铝厂对持续高位的原料价格抵触情绪持续存在,采购策略以刚需为主,近期下游高位成本也逐步向终端传导,业内对4月氢氟酸定价存有大幅上涨预期,氟化铝也普遍看涨,皆为萤石市场的后市心态提供较强支撑。然而,北方市场受二连口岸进口货源充裕及部分下游采购观望情绪影响,价格推进不足,南北价差仍存走扩趋势。

又据氟务在线跟踪,萤石粉市场继续南北分化,北方供需失衡,价格易稳难涨,蒙古进口量持续增长。南方需求集中,叠加浙江萤石矿难之后,停产规模空前,当前并未复工,江西等周边产区矿企复工复产节奏放缓,供给端再次缩量,预计复工延迟至4月中旬。客观背景之下,矿企有意抓住年内春旺机会落实涨价趋势,但无奈终端下游需求受地缘政治影响并未进入量价齐升通道,相反硫酸受硫磺缺口影响,价格日新月异,氟化氢企业难以定价,中化定价受原料推动,再次调整招标价格,浙江巨化也同时公布4月招标价格,两大企业定价区间均上调1500元/吨至13600-13700元/吨,当前市场已上涨至近年历史高位,但企业亏损情况并未好转,当前继续观望海峡情况,市场变量依旧来自中东。

我们认为,萤石行业环保、安全检查等趋严或将成长期趋势,落后中小产能或将不断出清。从长期来看,含氟新材料等萤石下游需求的不断积累以及行业成本的不断提高,萤石价格中枢将不断上行,萤石行业长期投资价值凸显。

03

本周(3月23日-3月27日)制冷剂韧性十足。截至03月27日,(1)R32价格、价差分别为63,500、48,919元/吨,较上周分别持平、-1.66%;较2月分别 0.79%、-2.54%;较2025年分别 39.56%、 53.92%。(2)R125价格、价差分别为55,000、36,104元/吨,较上周分别持平、-2.58%;较2月分别 10.00%、 8.93%;较2025年分别 23.60%、 43.29%。(3)R134a价格、价差分别为58,500、36,593元/吨,较上周分别持平、-3.50%;较2月分别 0.86%、-3.57%;较2025年分别 27.17%、 36.48%。(4)R143a价格为47,000元/吨,较上周持平;较2月 0.97%;较2025年-1.51%。(5)R227价格为57,500元/吨,较上周持平;较2月-14.25%;较2025年-14.08%。(6)R152a价格为28,000元/吨,较上周持平;较2月持平;较2025年 2.59%。(7)R410a价格为56,000元/吨,较上周持平;较2月 0.90%;较2025年 24.44%。(8)R404价格为50,500元/吨,较上周持平;较2月 8.57%;较2025年 7.93%。(9)R507价格为50,500元/吨,较上周持平;较2月 8.57%;较2025年 7.93%。(10)R22价格、价差分别为17,500、6,154元/吨,较上周分别持平、-7.81%;较2月分别持平、-25.22%;较2025年分别-51.05%、-75.88%。

其中外贸市场,(1)R32外贸参考价格为62,500元/吨,较上周持平;较2月 0.81%;较2025年 32.98%。(2)R125外贸参考价格为51,000元/吨,较上周持平;较2月持平;较2025年 13.33%。(3)R134a外贸参考价格为59,000元/吨,较上周 1.72%;较2月 5.36%;较2025年 28.26%。(4)R143a外贸参考价格为20,000元/吨,较上周持平;较2月-28.74%;较2025年-18.88%。(5)R227外贸参考价格为48,000元/吨,较上周持平;较2月 5.83%;较2025年-13.31%。(6)R152a外贸参考价格为25,000元/吨,较上周持平;较2月-5.95%;较2025年-1.97%。(7)R410a外贸参考价格为56,000元/吨,较上周持平;较3月 1.82%;较2025年 21.74%。(8)R404外贸参考价格为35,000元/吨,较上周持平;较2月 16.67%;较2025年 7.11%。(9)R507外贸参考价格为35,000元/吨,较上周持平;较2月 16.67%;较2025年 7.11%。(10)R22外贸参考价格为16,000元/吨,较上周 3.23%;较2月 10.34%;较2025年-51.52%。

又据氟务在线跟踪,国内制冷剂市场维稳运行,随着夏季销售旺季临近,下游内需逐步启动备货,但鉴于价格处于高位及外部环境不确定性,渠道端采购心态整体偏理性,以按需补货为主。R32空调长协定价有望月底出炉,较一季度长协因原料上行仍持上调空间,R134a市场成交落实59000元/吨,R22市场因原料上调,散水成交陆续上调至17500元/吨。3月空调排产虽同比小幅回落,但4月产量预计重拾增长。目前行业库存整体偏低,资源集中于头部企业,主力厂商控量稳价意愿强烈,持续支撑市场向好的基本面不改。短期看,中东地缘局势紧张,且海运费上调,部分经销环节观望为主,因2026年是印度及中东地区配额基线期的最后一年,海外进口商为扩大基线份额存在刚性采购需求,出口市场有望持续放量。综合判断,淡季价格上行,行业协同趋势不改。随着旺季备货需求集中释放,叠加海外刚性需求兜底,预计后续行业量价将呈稳步回升之势,整体运行节奏清晰,韧性充足。

我们认为,随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。二代制冷剂R22即将大规模削减,HFCs有望受益于国家政策实现渗透率快速提升。我们认为,2024配额首年仅是行情起始之年,2025开年的良好开端再次证明行业景气远未结束,HFCs制冷剂平均成交价格或将保持长期上行态势。

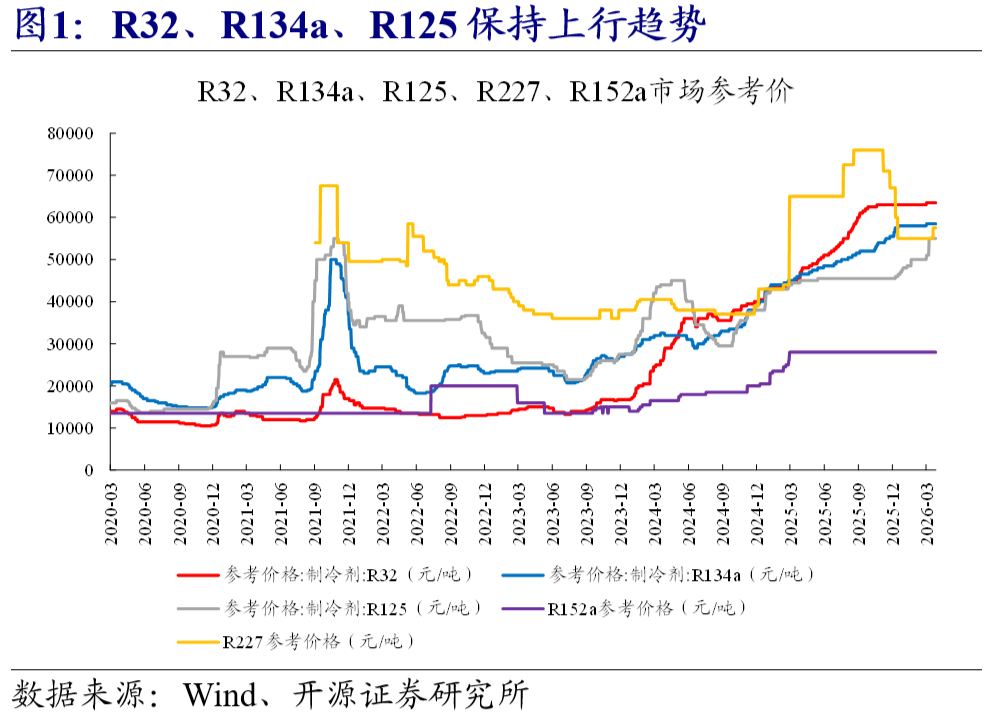

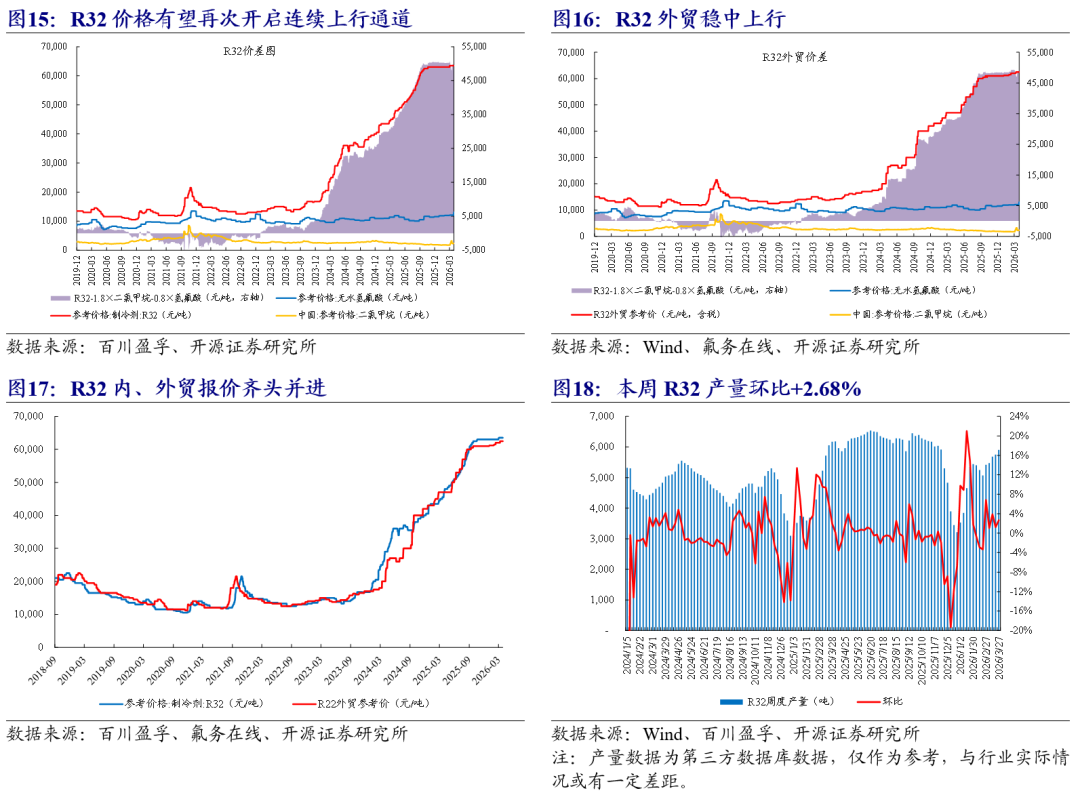

本周(3月23日-3月27日)R32上行趋势不变。据百川盈孚数据,截至3月27日,R32市场均价63,500元/吨,较上周同期持平;价差为48,919元/吨,较上周同期-1.66%;3月均价(截至3月27日)为63,500元/吨,环比 0.79%;2026年(截至3月27日)均价为63,167元/吨,较2025年均价 17.72%。本周R32产量为5,907吨,环比 2.68%。

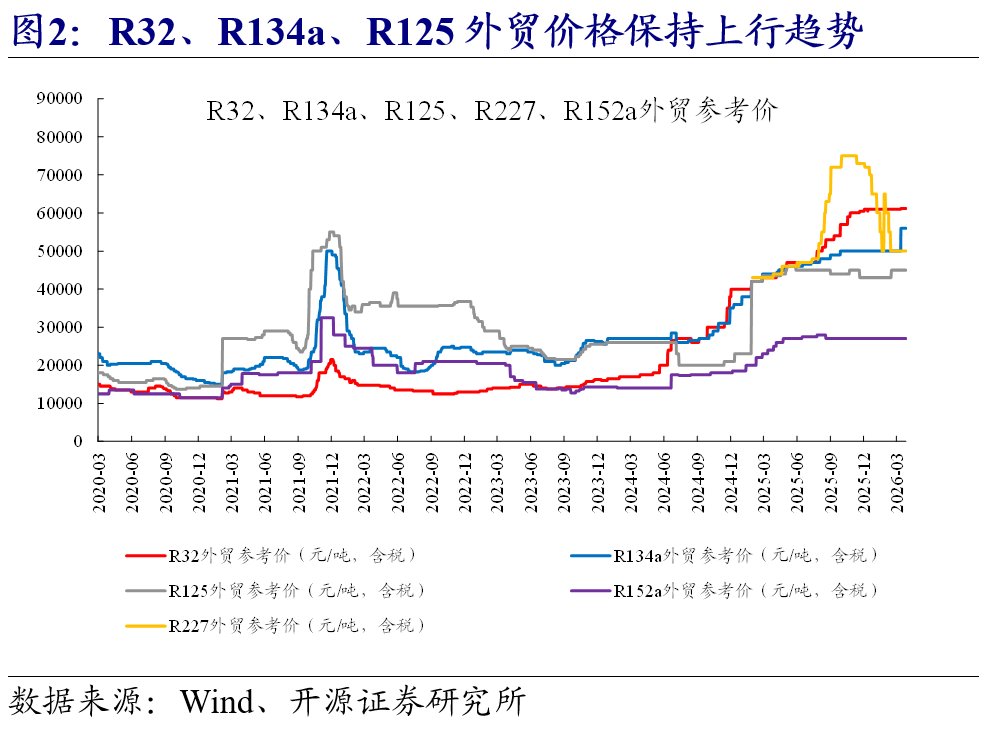

其中R32外贸市场,截至3月27日,R32外贸参考价格62,500元/吨,较上周同期持平;价差为47,919元/吨,较上周同期-1.70%;3月外贸参考均价(截至3月27日)为62,342元/吨,环比 0.91%;2026年(截至3月27日)外贸参考价格为61,774元/吨,较2025年 15.63%。

据百川盈孚资讯,国内制冷剂R32市场维持偏强运行格局,价格中枢高位整理,行业处于消化涨幅与旺季预期预热的过渡阶段。在配额约束、成本支撑与季节性需求预期共振下,市场上行趋势明确。当前下游以刚需成交、稳步推进为主,待旺季集中启动后,量价有望同步上探。周内制冷剂R32市场持稳偏强,散水货源优先供给长协订单,贸易商按需采买。需求端以空调厂商及售后维修市场刚需采购为主,终端备货节奏平缓,大规模集中补库尚未启动,市场交投平稳,高位价格逐步消化。随着夏季制冷旺季临近,下游空调企业排产计划或将同比提升,支撑制冷剂R32市场高位向上运行。当前主流企业出厂参考报价在63500元/吨,实单成交存在差异。

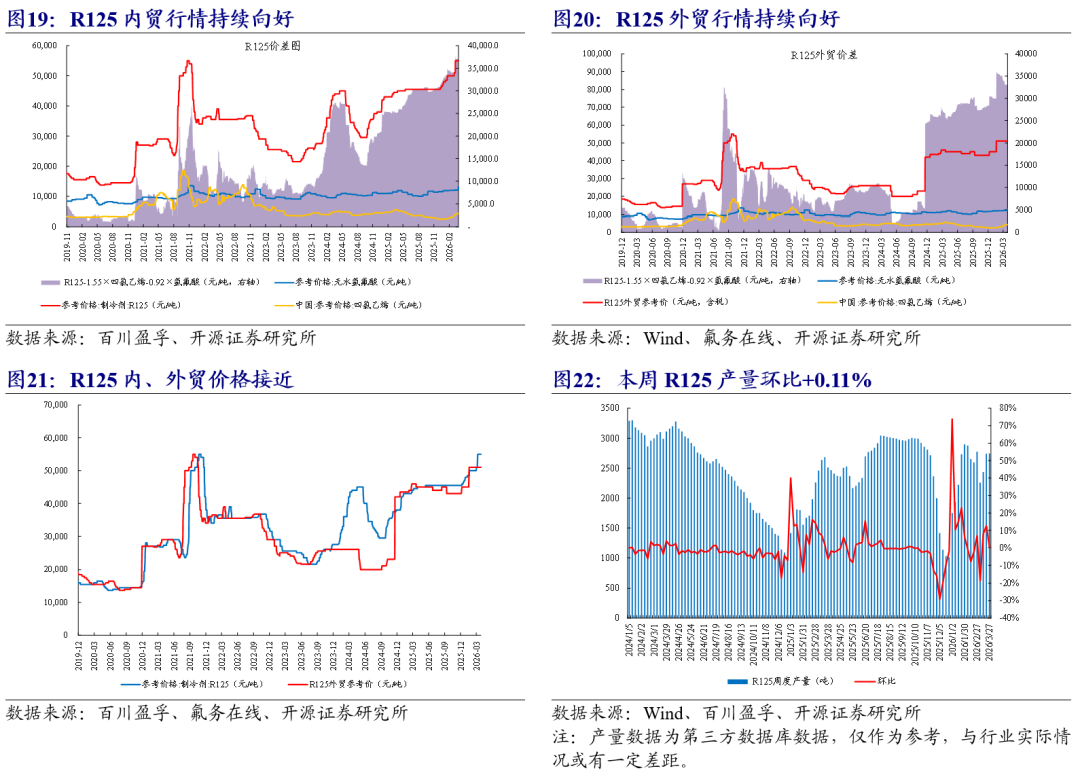

本周(3月23日-3月27日)R125行情向好趋势不变。据百川盈孚数据,截至3月27日,R125市场均价55,000元/吨,较上周同期持平;价差为36,104元/吨,较上周同期-2.58%;3月均价(截至3月27日)为54,000元/吨,环比 8.00%;2026年(截至3月27日)均价为51,008元/吨,较2025年均价 13.30%。本周R125产量为2,745吨,环比 0.11%。

其中R125外贸市场,截至3月27日,R125外贸参考价格51,000元/吨,较上周同期持平;价差为32,104元/吨,较上周同期-2.89%;3月外贸参考均价(截至3月27日)为51,000元/吨,环比持平;2026年(截至3月27日)外贸参考价格为49,952元/吨,较2025年 12.83%。

据百川盈孚资讯,国内制冷剂R125市场维持高位持稳运行格局,在配额政策刚性约束、企业协同挺价与混配刚需支撑下,主流企业报盘坚挺,行业高景气周期持续延续。受生产配额总量管控影响,行业产能释放严格受限,供给刚性特征显著。R125作为R404a、R410a等混合制冷剂的核心配混原料,生产企业优先保障自身配套产线供应,外售流通量较为有限,进一步加深了企业坚挺报价惜售的情绪。需求层面,当前终端需求释放节奏平缓,下游采购心态偏谨慎,尚未形成集中批量采购态势。虽然需求端暂未全面发力,但供给端强约束格局未改,叠加成本端原辅料价格坚挺,同时伴随季节性旺季临近,均为制冷剂R125价格高位运行提供坚实支撑。当前主流企业出厂参考报价在57000元/吨,实单成交存在差异。

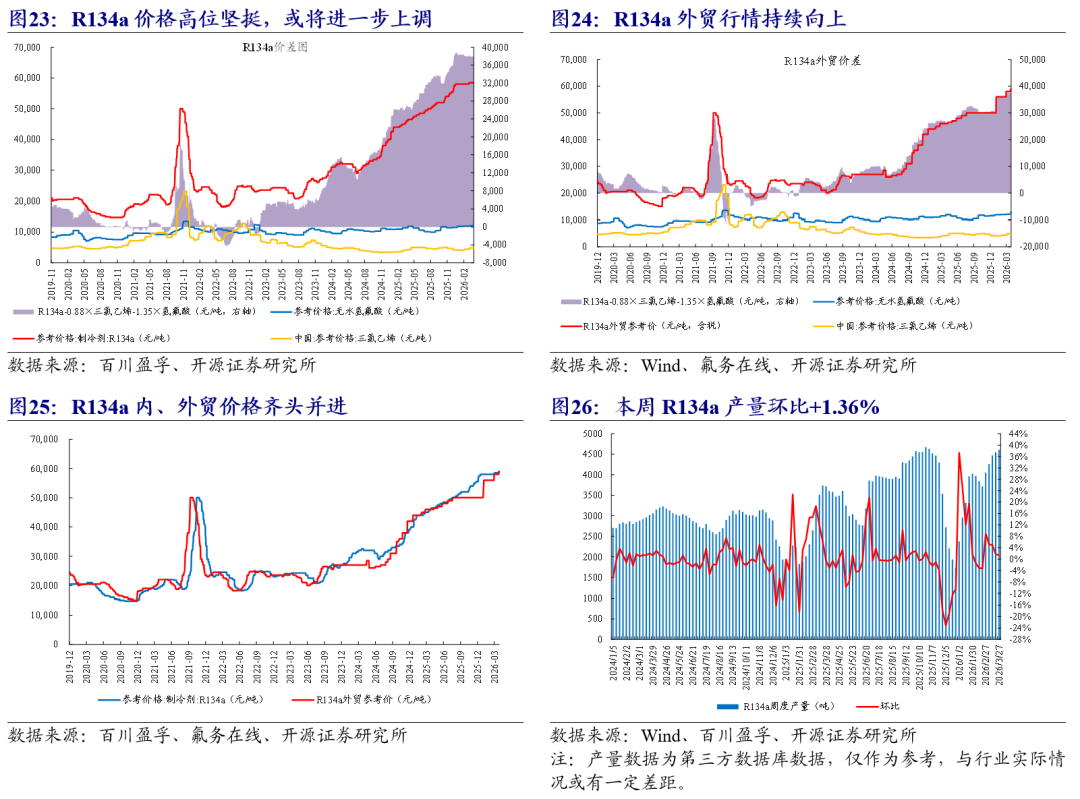

本周(3月23日-3月27日)R134a向上趋势不变。据百川盈孚数据,截至3月27日,R134a市场均价58,500元/吨,较上周同期持平;价差为36,593元/吨,较上周同期-3.50%;3月均价(截至3月27日)为58,500元/吨,环比 0.86%;2026年(截至3月27日)均价为58,167元/吨,较2025年均价 17.36%。本周R134a产量为4,608吨,环比 1.36%。

其中R134a外贸市场,截至3月27日,R134a外贸参考价格59,000元/吨,较上周同期 1.72%;价差为37,093元/吨,较上周同期-0.88%;3月外贸参考均价(截至3月27日)为58,105元/吨,环比 3.53%;2026年(截至3月27日)外贸参考价格为56,743元/吨,较2025年 18.10%。

据百川盈孚资讯,国内制冷剂R134a市场延续高位景气态势,上游成本支撑与供给端挺价意愿叠加,推动价格维持高位运行。当前制冷剂R134a价格重心高位持稳,市场处于对高价的消化阶段。头部企业凭借配额优势与产业链协同能力,主动调控出货节奏,维持市场紧平衡状态。下游经销商及终端用户多以消化现有库存为主,补库意愿趋于谨慎,采购行为以小单刚需为主,市场成交活跃度受限,业者普遍观望,制约价格大幅提涨落地。综合来看,龙头企业控量稳价逻辑未改,内外贸订单稳步承接,但现实需求与供给端支撑形成对冲。当前主流企业出厂参考报价在59000-62000元/吨,实单成交存在差异。

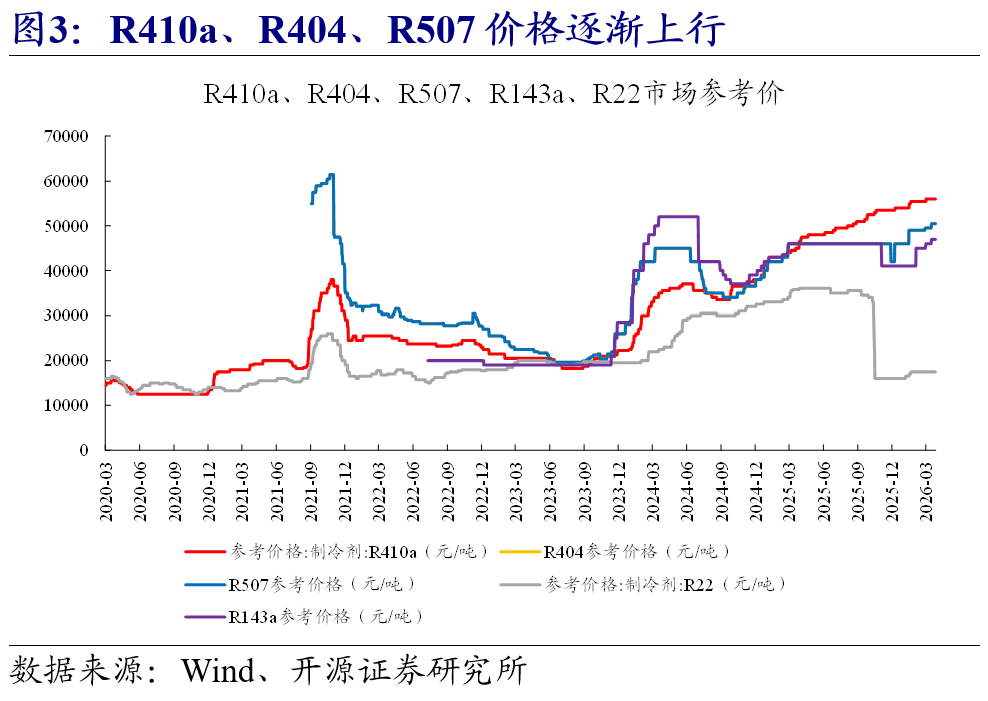

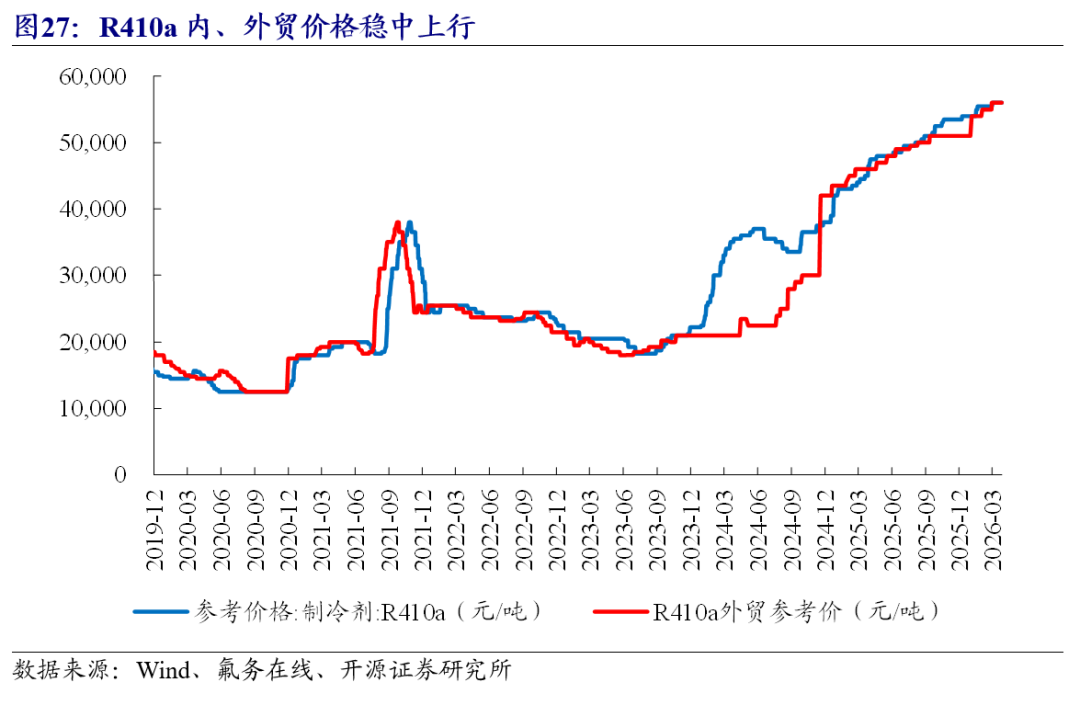

本周(3月23日-3月27日)R410a市场趋势向好。据百川盈孚数据,截至3月27日,R410a市场均价56,000元/吨,较上周同期持平;3月均价(截至3月27日)为56,000元/吨,环比 0.90%;2026年(截至3月27日)均价为55,413元/吨,较2025年均价 13.32%。

其中R410a外贸市场,截至3月27日,R410a外贸参考价格56,000元/吨,较上周同期持平;3月均价(截至3月27日)为56,000元/吨,环比 1.70%;2026年(截至3月27日)均价为55,021元/吨,较2025年均价 13.81%。

据百川盈孚资讯,国内制冷剂R410a市场坚挺运行,行业整体维持高位稳中有升格局,业者对后市看涨预期不改。在原料端价格强势拉涨、配额政策刚性约束双重驱动下,进一步巩固厂商挺价意愿,生产企业报盘延续推涨态势。但受制于下游需求释放节奏不及预期,市场成交多以刚需为主,调价幅度较为温和。当前企业订单执行以长约为主,下游大规模集中备库需求尚未释放,终端对高位价格接受度有限,采购行为趋于谨慎。贸易市场对涨价后新单操作亦保持理性,多以按需补库、刚需成交为主,市场交投活跃度未显著提升。综合来看,制冷剂R410a价格高位运行、涨幅温和消化,行业景气度持续。当前主流企业出厂参考报价在57500-58500元/吨,实单成交存在差异。

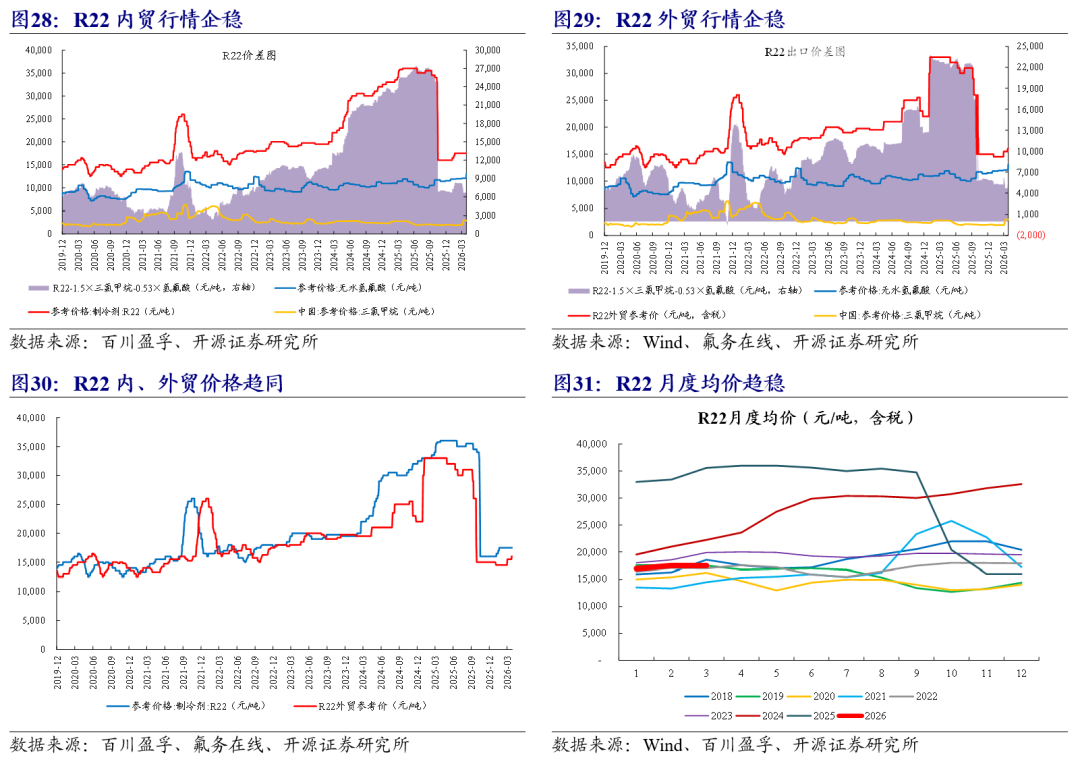

本周(3月23日-3月27日)R22底部企稳反弹。据百川盈孚数据,截至3月27日,R22市场均价17,500元/吨,较上周同期持平;价差为6,154元/吨,较上周同期-7.81%;3月均价(截至3月27日)为17,500元/吨,环比持平;2026年(截至3月27日)均价为17,317元/吨,较2025年均价-43.42%。

其中R22外贸市场,截至3月27日,R22外贸参考价格16,000元/吨,较上周同期 3.23%;价差为4,654元/吨,较上周同期-0.46%;3月外贸参考均价(截至3月27日)为15,579元/吨,环比 7.44%;2026年(截至3月27日)外贸参考价格为14,860元/吨,较2025年-45.41%。

据百川盈孚资讯,本周国内制冷剂R22市场整体持稳运行,供需两端在政策约束与现实需求下持续博弈,生产端受配额刚性支撑存拉涨预期,下游采购偏弱、成交清淡制约涨价空间,价格短期缺乏趋势性上行动力,中长期随供需优化具备企稳基础,整体呈横盘整理格局。生产配额制度下,行业产能释放受控,货源供给偏紧格局延续,生产企业推涨心态明确。然下游终端采购积极性偏弱,订单以小批量刚需为主,经销商以消化存量库存为主,大规模集中补库行为偏少。周内价格无明显起伏,成交活跃度有限,现阶段制冷剂R22市场供需僵持特征显著。当前主流企业出厂参考报价在16000-18500元/吨,实单成交存在差异。

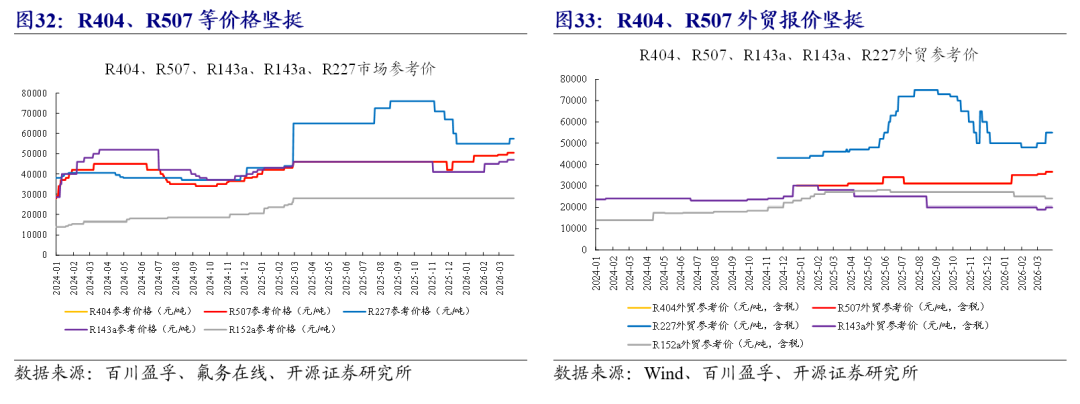

本周(3月23日-3月27日)R404、R507等稳定运行。据百川盈孚数据,截至3月27日,【R143a】出厂价47,000元/吨,较上周持平;3月均价(截至3月27日)为46,444元/吨,同比 0.97%,环比 3.87%;2026年(截至3月27日)均价为44,053元/吨,较2025年均价-1.51%。【R404】出厂价50,500元/吨,较上周持平;3月均价(截至3月27日)为49,944元/吨,同比 8.57%,环比 1.85%;2026年(截至3月27日)均价为48,875元/吨,较2025年均价 7.93%。【R507】出厂价50,500元/吨,较上周持平;3月均价(截至3月27日)为49,944元/吨,同比 8.57%,环比 1.85%;2026年(截至3月27日)均价为48,875元/吨,较2025年均价 7.93%。【R227】出厂价57,500元/吨,较上周持平;3月均价(截至3月27日)为55,741元/吨,同比-14.25%,环比 1.35%;2026年(截至3月27日)均价为55,247元/吨,较2025年均价-14.08%。【R152a】出厂价28,000元/吨,较上周持平;3月均价(截至3月27日)为28,000元/吨,同比持平,环比持平;2026年(截至3月27日)均价为28,000元/吨,较2025年均价 2.59%。

其中外贸市场,截至3月27日,【R143a】外贸参考价20,000元/吨,较上周持平;3月均价(截至3月27日)为20,000元/吨,同比-28.74%,环比持平;2026年(截至3月27日)均价为20,000元/吨,较2025年均价-18.88%。【R404】外贸参考价35,000元/吨,较上周持平;3月均价(截至3月27日)为35,000元/吨,同比 16.67%,环比 4.26%;2026年(截至3月27日)均价为33,190元/吨,较2025年均价 7.11%。【R507】外贸参考价35,000元/吨,较上周持平;3月均价(截至3月27日)为35,000元/吨,同比 16.67%,环比 4.26%;2026年(截至3月27日)均价为33,190元/吨,较2025年均价 7.11%。【R227】外贸参考价48,000元/吨,较上周持平;3月均价(截至3月27日)为48,000元/吨,同比 5.83%,环比-3.86%;2026年(截至3月27日)均价为49,417元/吨,较2025年均价-13.31%。【R152a】外贸参考价25,000元/吨,较上周持平;3月均价(截至3月27日)为25,000元/吨,同比-5.95%,环比-3.85%;2026年(截至3月27日)均价为26,000元/吨,较2025年均价-1.97%。

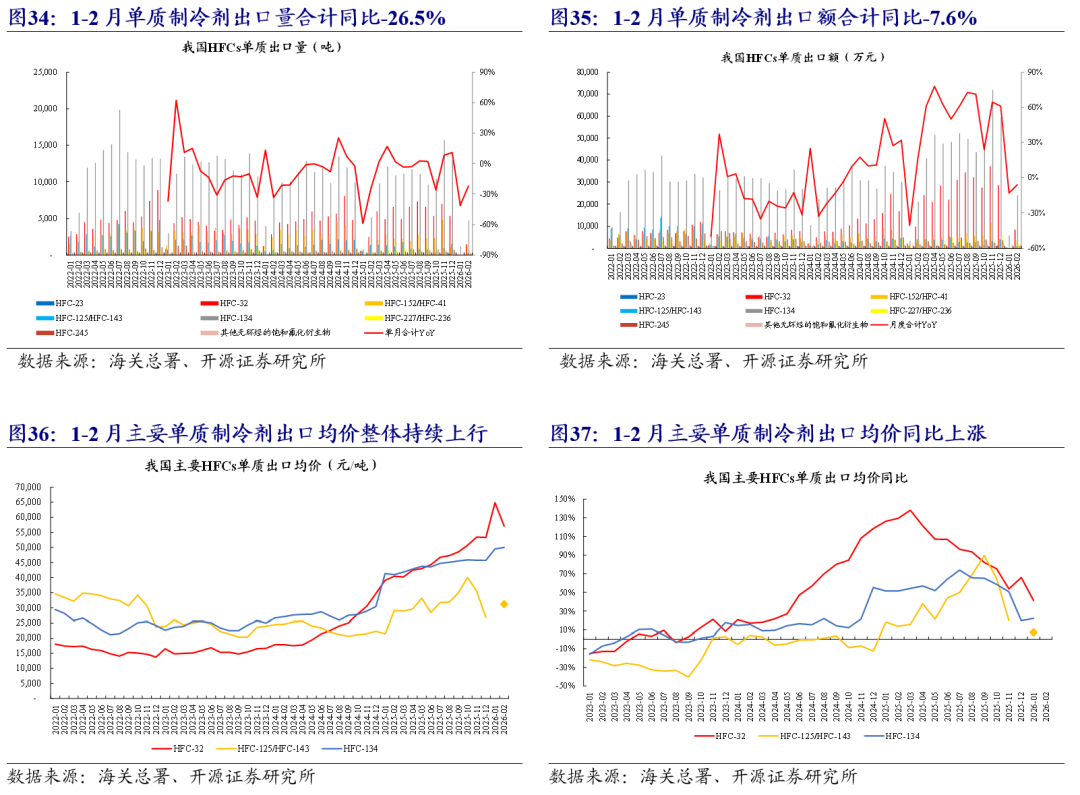

据海关总署数据,2026年1-2月我国HFCs单质制冷剂总出口量约为1.06万吨,同比-26.5%;出口总额约为5.27亿元,同比-7.6%。其中R32、R125/R143、R134出口量分别为9,048、1,033、29,835吨,分别同比-48.1%、-83.1%、 0.9%;出口均价分别为57,378、31,142、49,890元/吨,分别同比 43%、 16%、 22%。

2月单月,我国HFCs单质制冷剂总出口量约为0.88万吨,同比-22.5%;出口总额约为4.27亿元,同比-6.2%。其中R32、R125/R143、R134出口量分别为1,513、332、4,783吨,分别同比-38.7%、-76.6%、-7.2%;出口均价分别为57,062、31,142、49,997元/吨,分别同比 41%、 7%、 22%。

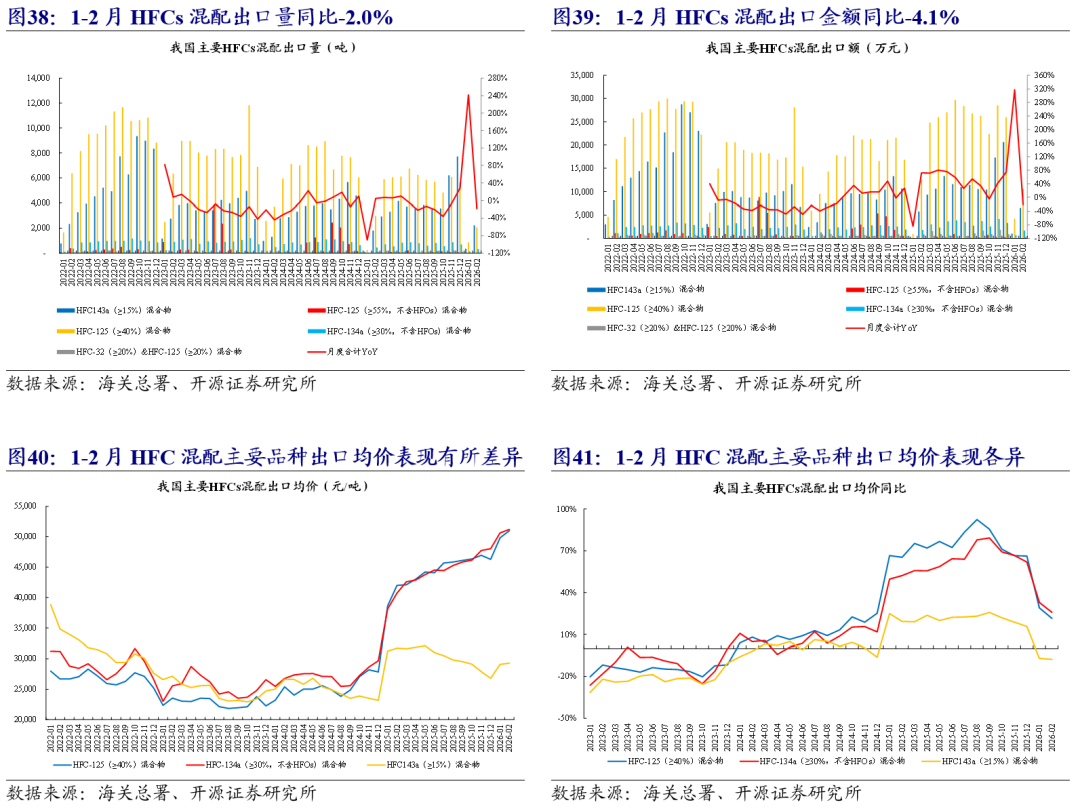

据海关总署数据,2026年1-2月我国HFCs混配制冷剂总出口量约为0.63万吨,同比-2.0%;出口总额约为2.73亿元,同比-4.1%。其中HFC143a(≥15%)混合物、HFC-125(≥40%)混合物、HFC-134a(≥30%,不含HFOs)混合物、其他混合物出口量分别为2,594、2,925、475、277吨,分别同比 33.2%、-9.4%、-2.7%、-59.4%;出口均价分别为29,273、50,644、51,020、74,416元/吨,分别同比-8%、 21%、 26%、-15%。

2月单月,我国HFCs混配制冷剂总出口量约为0.50万吨,同比-18.0%;出口总额约为2.13亿元,同比-21.3%。其中HFC143a(≥15%)混合物、HFC-125(≥40%)混合物、HFC-134a(≥30%,不含HFOs)混合物、其他混合物出口量分别为2,234、2,070、333、277吨,分别同比 22.4%、-30.7%、-27.1%、-59.4%;出口均价分别为29,304、50,986、51,192、74,416元/吨,分别同比-8%、 21%、 26%、-15%。

04

含氟材料行情跟踪:PTFE等氟材料价格持续上涨

05

【R32】淄博飞源年产3万吨R32项目竣工验收。据氟务在线公众号,3月19日,淄博飞源化工有限公司8万吨/年绿色制冷剂生产项目(三期3万吨/年R32)竣工环境保护验收公示。本次新建R32生产装置3万吨/年,包括催化剂制备、反应、水碱洗、精馏、废催化剂处理回收等单元,新建1×1000m3/h冷却塔,新建变配电室一座,设两台SCB14-2500kVA/10KV变压器,新建机柜间一座,新建制冷量为200万kcal/h的-15℃氟利昂冷冻机组3台。2025年11月8日,淄博飞源化工有限公司8万吨/年绿色制冷剂生产项目(三期3万吨/年R32)开工建设,2026年1月26日建设完成。2026年3月1日,项目开始调试运行。

【四代制冷剂】三美股份四代制冷剂中试项目拟审批通过。据氟务在线公众号,3月16日,浙江三美化工股份有限公司武义县新材料产业园中试平台项目(一期)拟审批通过。本项目实施后,建设1000t/a 2,3,3,3-四氟丙烯(HFO-1234yf)中试装置一套,200t/a 1,1,1,3,3-五氯丙烷(HCC-240fa)中试装置一套,200t/a 1,1,1,3-四氯丙烷(HCC-250fb)中试装置一套,1000t/a 1-氯-3,3,3-三氟丙烯(HCFO-1233zd)和500t/a 1,3,3,3-四氟丙烯(HFO-1234ze(E))中试装置一套,1000t/a 2,3,3,3-三氟丙烯(HFO-1243zf)中试装置一套,200t/a全氟己酮和100t/a六氟丙烯三聚体中试装置一套,150t/a二氟一氯乙烷(HCFC-142b)中试装置一套。

VIP复盘网

VIP复盘网