当前全球太空资源竞争进入白热化,频轨战略资源竞争加剧。

中美卫星和卫星和商业航天持续共振,产业加速迎来全面催化。

我国近期向国际电信联盟(ITU)申报超过20万颗卫星的频轨资源,申请频率范围涵盖VHF、UHF、L、S、C、X、Ku、Ka、Q/V、W等频段,大部分资源集中在卫星互联网方向。

此外,近期围绕SpaceX展开的热点包括:美国联邦通信委员会(FCC)宣布批准Spacex新增部署7500颗第二代 “星链” 卫星的申请,同时批准SpaceX升级卫星技术,允许其使用五个频段开展运营,也豁免了部分对SpaceX的限制规定;伊朗境内Starlink收费调整为免费模式。

2026年全球发射计划进一步扩张,将加速高性能卫星通信载荷和星间链路升级,有望带动低轨卫星全面爆发。

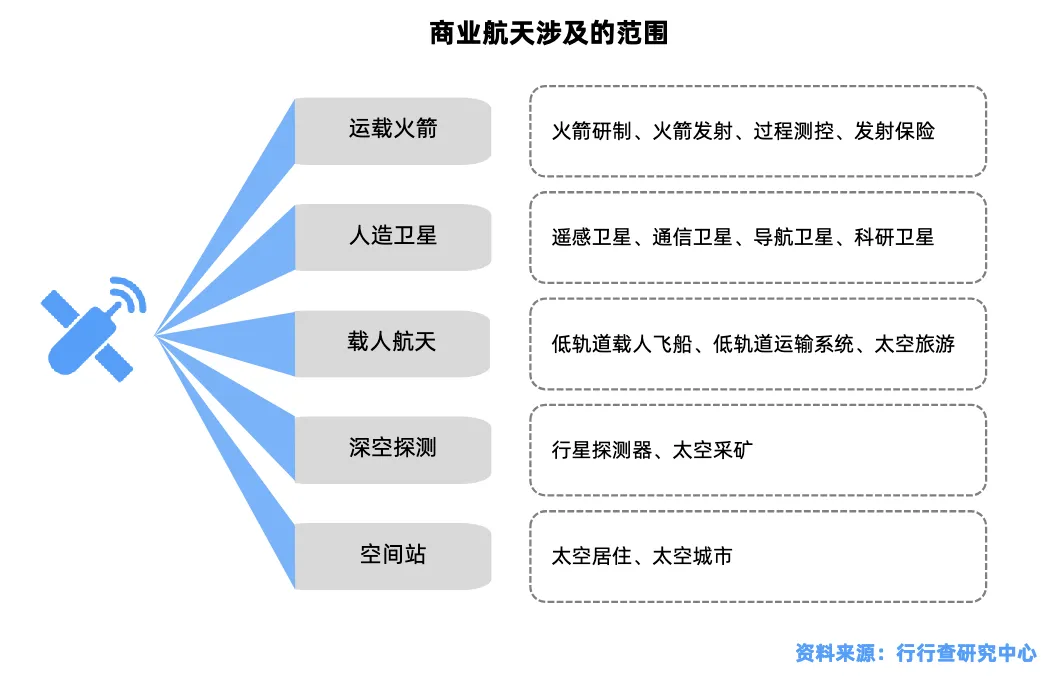

本文重点解析商业航天核心环节:低轨卫星产业链核心赛道解析。

01

低轨卫星行业概览

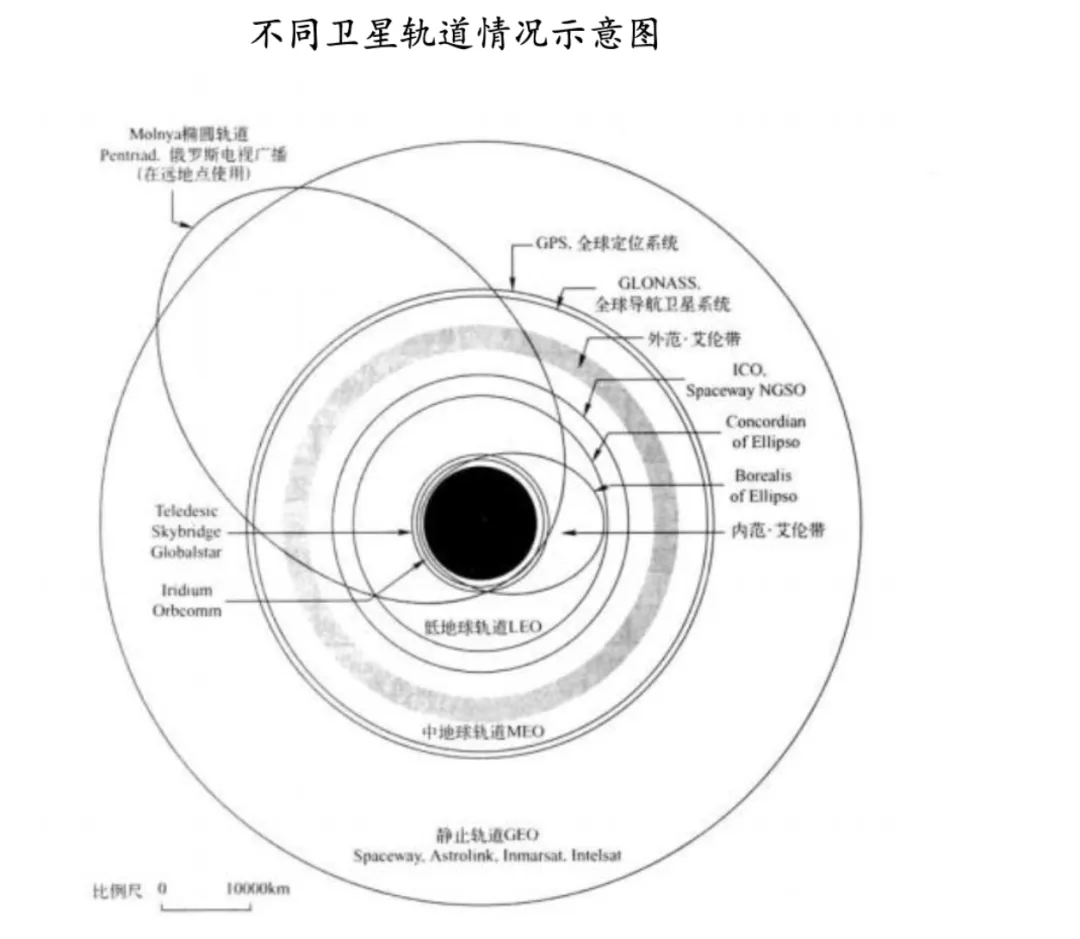

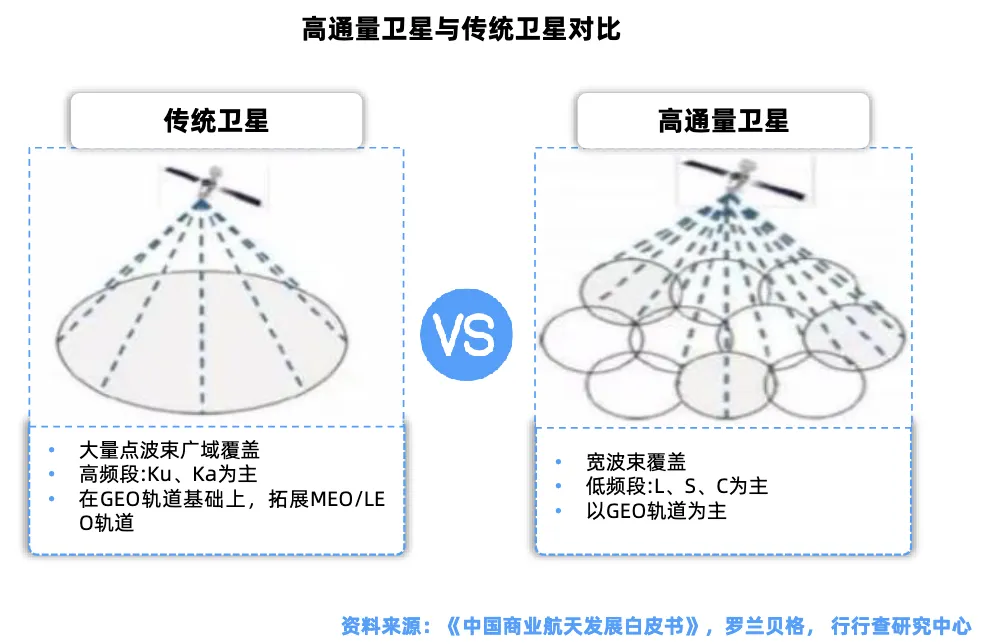

卫星按照轨道高度可分为:低轨道(LEO)卫星、中轨道(MEO)卫星、高轨道(GEO)同步卫星、高椭圆轨道卫星,不同轨道高度有其不同的特征和用途。

低轨卫星是指运行在地球低轨道(LEO)上的人造卫星,其轨道高度通常处于200公里至2000公里之间。

由于该轨道高度远低于地球静止轨道卫星(GEO,轨道高度约35786公里)和中地球轨道卫星(MEO,轨道高度约2000-20000公里),所以被称作“低轨”。

作为商业航天的核心基础设施,低轨卫星在卫星通信、遥感、导航等领域发挥着重要作用。

低轨卫星的优势

成本下降推动商业化:传统卫星造价高昂(数亿美元/颗),低轨卫星通过标准化设计、批量生产、可重复使用火箭发射等技术,成本已压缩至数百万美元量级。例如,SpaceX的“星链”卫星单星成本约50万美元,中国航天科技集团目标在2026年将单星成本降至500万元人民币以下。成本的断崖式下降使得低轨卫星从“国家项目”转变为“商业可行产品”。

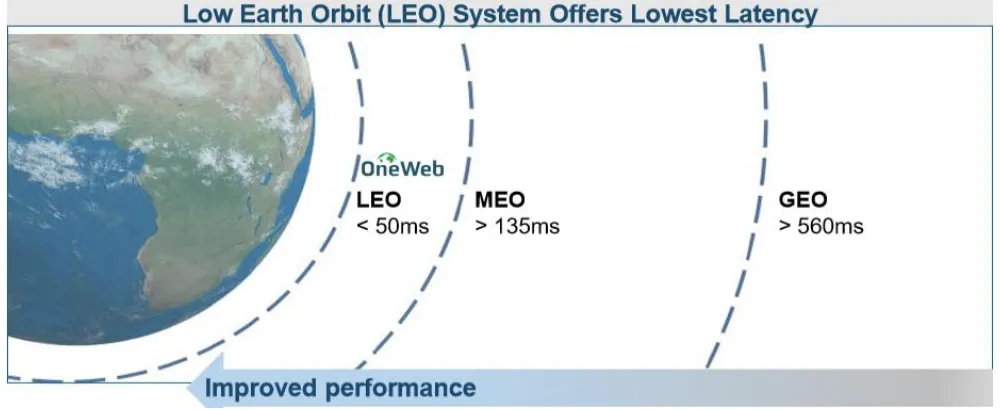

通信时延低:由于低轨卫星距离地球较近,信号传输路径短,与地球静止轨道卫星相比,通信时延大幅降低,能够更好地满足实时性要求较高的通信需求,如实时视频通话、在线游戏等。

LEO相比MEO和GEO有更低的时延:

资料来源:OneWeb

资料来源:OneWeb

覆盖性能好:低轨卫星组网后能够实现全球无缝覆盖,成为地面通信网络的重要补充。在偏远地区、海洋、空中等场景中,甚至会成为唯一可行的通信手段。

低轨卫星发展模式

全球低轨卫星产业呈现多元化路径:

①政府主导型:如中国“国网星座”(GW星座)计划,通过国家统筹规划推动大规模星座部署。

中国“GW星座”与“G60星链”:中国计划发射约1.3万颗低轨卫星,构建自主可控的全球卫星互联网。

②企业自主运营型:以银河航天、SpaceX等商业公司为代表,依托市场化机制快速迭代技术。

小型低轨卫星可由低成本火箭,如SpaceX的猎鹰9号批量发射。Starlink(SpaceX)星链已发射超5600颗卫星,用户超200万,计划最终部署4.2万颗卫星,覆盖全球偏远地区。银河航天等中国商业航天企业通过手机直连卫星等创新项目引领行业潮流。英国公司OneWeb,计划发射648颗卫星,已为极地、海洋等区域提供服务。

③公私合作型:如NASA与商业公司合作的月球/深空舱段项目,整合政府资源与私营部门创新力。

NASA通过《近地轨道商业开发计划》,允许私营企业使用国际空间站对接口加装商业舱段。中国“天宫”空间站2023年迎来17国9个国际科研项目,涵盖空间天文学、微重力物理等前沿领域。

三种模式并行发展,共同推动低轨卫星产业向规模化、商业化、智能化方向迈进,使其成为商业航天与卫星互联网领域的核心增长引擎。

无线电创新院产业链

此次中国20万颗申请中,申请数量最大的机构为中国无线电创新院(本次申报的最大主体),分别以CTC-1和CTC-2各96741颗,合计19.3万颗。

无线电创新院于2025年12月30日在雄安新区登记注册,是我国无线电管理技术领域首家以技术创新和成果转化为目标的新型研发机构。

由国家无线电监测中心、河北雄安新区管理委员会、河北省工业和信息化厅、中国卫星网络集团有限公司、南京航空航天大学、北京交通大学、中国电子科技集团有限公司7家单位共同组建。

这19万颗星的组织单位排序:国家无线电监测中心(频谱事业单位)、雄安管委会和河北工信厅(属地政府主管部门)、中国星网集团(雄安央企)、相关高校、中电科集团(配套)等。

其中,中国星网建设运营国家卫星互联网(GW星座)、中国电子科技集团是电子国家队和国家战略科技力量,商业航天全产业链布局,业务贯穿卫星制造与载荷、地面系统与测运端、终端应用服务 ;中国电科旗下上市公司商业航天领域包括 国博电子(TR组件/芯片)、普天科技(星间/星地通信建设 卫星导航)、四创电子(星载PCB 星载电源 卫星导航 可控核聚变) 、电科数字(星载计算与操作系统)、电科芯片(通信与北斗短报文芯片)、电科网安(星地安全与数据传输加密)、中瓷电子(星载氮化镓产品与陶瓷管壳)等。

02

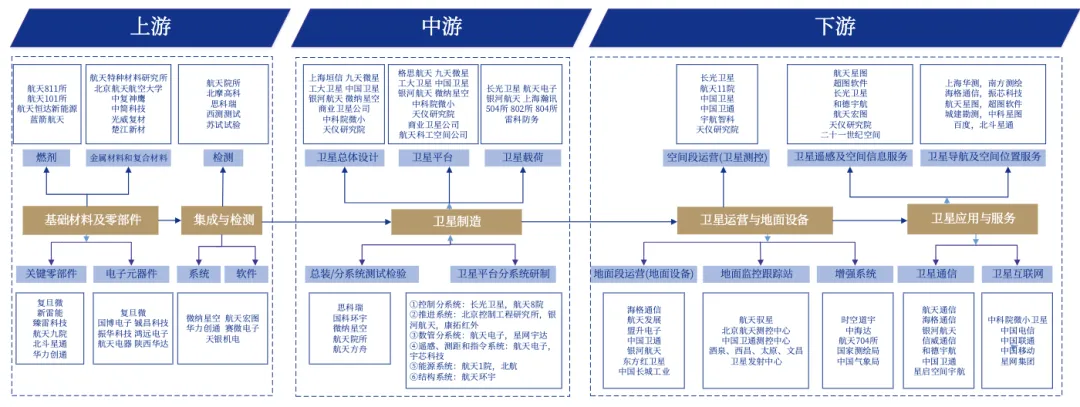

低轨卫星产业链

低轨卫星通信系统的大规模建设,有望加快国内相应计划的实施,并加速产业链各环节建设,并优先带动空间段和地面基础设施建设和终端设备等领域。

低轨卫星产业链及部分厂商图示:

资料来源:《“新基建”下中国卫星互联网产业发展白皮书》

资料来源:《“新基建”下中国卫星互联网产业发展白皮书》

上游:空间段-卫星制造与火箭发射

空间段主要指组成星座的卫星群,该环节建设聚焦卫星制造以及卫星发射产业。

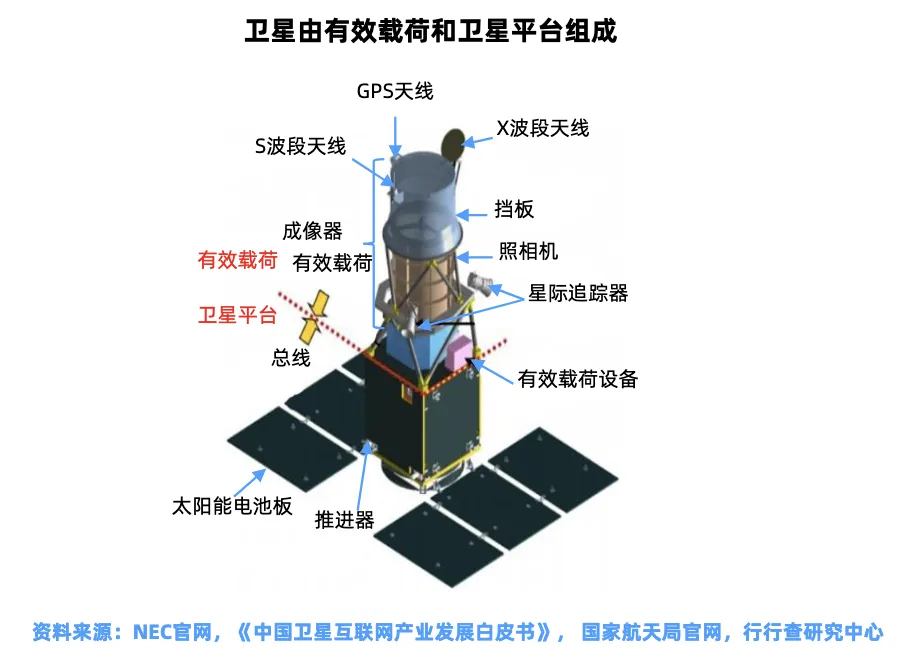

低轨卫星功能上分为卫星制造平台和载荷两大部分。

卫星制造

卫星制造指卫星设计与制造,属于卫星系统的空间段,作为通信中继站,提供网络用户与信关站之间的连接。

卫星制造包括上游配套设施、卫星平台和卫星载荷三部分。

能源系统:卫星能源系统是卫星在太空中持续稳定运行的基础,为卫星上的各类设备提供所需的电能,主要包括太阳能板、电池等部件。

乾照光电的砷化镓太阳能电池转换效率超30%,适配卫星“高功率、小体积”需求,供货蓝箭航天等商业卫星厂商;云南锗业的锗衬底是砷化镓电池核心原料,国内储量占比1/3,成本占太阳能板40%以上;上海港湾旗下伏曦炘空专注于空间能源系统解决方案,核心产品包括砷化镓太阳能电池、柔性太阳翼、锂电池组及电源控制器;三安光电布局砷化镓外延片及太空电池芯片制造;有研新材旗下有研光电为砷化镓太阳能电池提供基础衬底支持。

通信载荷:承担主要通信功能,为核心价值量所在,关键部件包括天线、通信基带、转发器等,核心环节包括星间激光等。

天线:卫星有效载荷的重要组成部分,负责信号的接收和发射,以及星地传输,为地面大规模应用基石。

通宇通讯已构建覆盖“星—地—端”全链条的卫星通信产品体系,作为国家低轨卫星互联网核心供应链成员,是唯一同时切入GW星座(国网)、千帆星座(上海垣信)、鸿鹄星座(银河航天)三大万星计划的天线企业。航天电子是低轨卫星相控阵天线和星间激光通信终端的核心供应商,为中国星网(GW星座)提供单星价值80万元的配套设备。信科移动提供基带载荷 星上天线。

通信基带:相当于“基站上星”,承担信息处理转发功能。

上海瀚讯作为G60星链载荷唯一供应商,提供星上基站、相控阵天线等关键设备;华力创通参与天通卫星终端研发,技术延展性覆盖北斗导航、低轨卫星通信和6G太赫兹通信;臻镭科技提供从天线到信号处理之间的芯片及微系统产品和技术解决方案,已应用于多颗在轨卫星;铖昌科技是国内唯一能量产星载相控阵T/R芯片的企业,产品覆盖GaAs/GaN功率放大器芯片。

星间激光:负责星-星传输,为微波通信的升级技术,技术壁垒高,为低轨大规模组网核心。烽火通信星间激光链路已实现100Gbps激光通信在轨验证,航天电子为低轨卫星提供相控阵天线和星间激光通信终端等核心设备;光库科技星间激光(薄膜铌酸锂调制器);长光华芯的10Gbps高速光芯片打破海外垄断,用于卫星激光通信,供货航天八院;仕佳光子作为光模块 滤光片集成商,覆盖星间通信全链路,军民融合复用性强;

转发器:通信卫星的核心组件,承担信号接收、处理和转发功能。创意信息、铖昌科技、国博电子等厂商在该领域有所布局。

结构与天线:卫星结构与天线是卫星的支撑和信号收发部件。硕贝德作为消费电子龙头,其相控阵天线适配华为Mate系列卫星通信,5G 卫星融合技术爆发在即;盟升电子是军标卫星天线独供商,支持厘米级高精度定位,绑定“北斗 天通”军方项目。

其他部件:包括卫星敏感器、芯片、射频等部件。佳缘科技布局卫星载荷的信息安全与数据处理模块,保障传输数据安全;臻镭科技供应宇航级射频/信号处理芯片,支撑载荷信号处理功能。

总装环节:卫星总装是将各部件集成到卫星平台上的过程。卫星制造总装厂商主要包括航天科技集团、航天科工集团、中国卫星、银河航天、长光卫星、微纳星空、天仪研究院、九天微星、欧科微、星智空间、航天环宇、航天智装等。

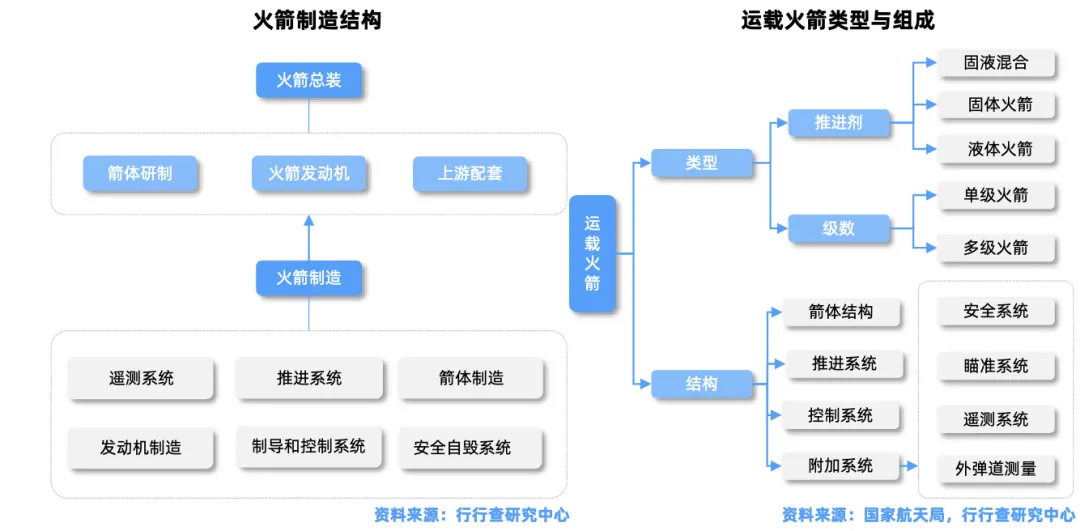

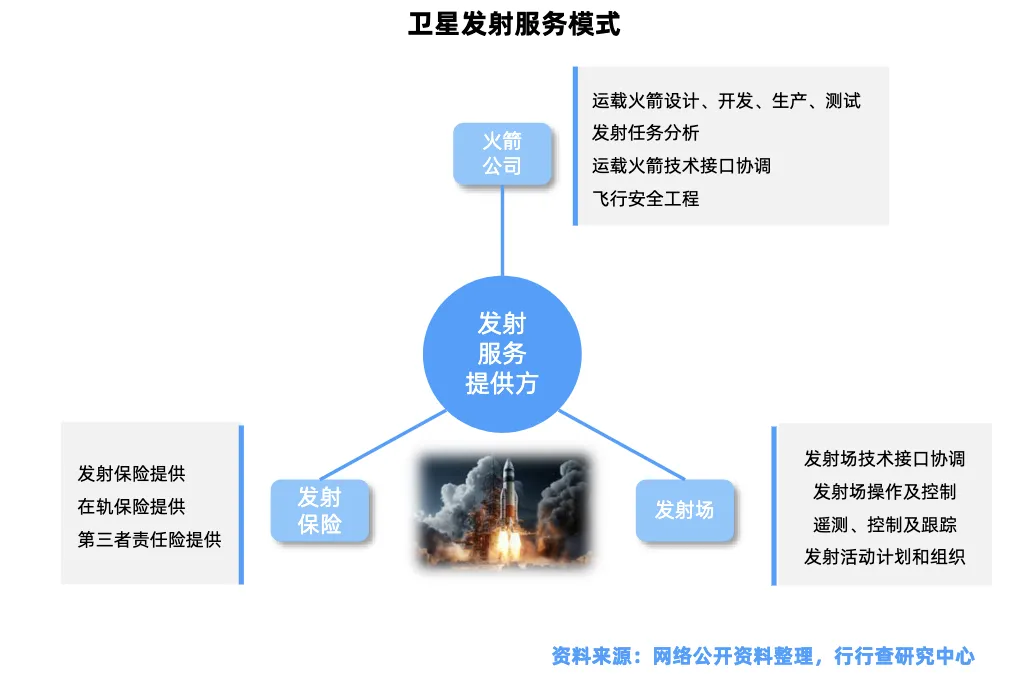

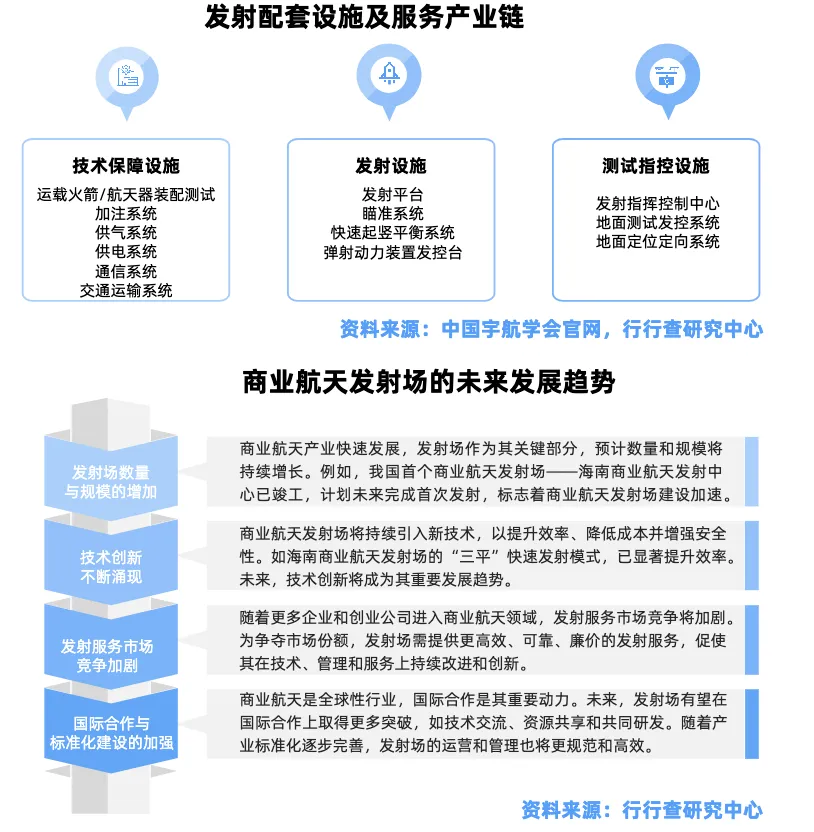

卫星发射

卫星发射包括火箭制造和发射服务两部分。

火箭发射服务:火箭发射是将卫星送入预定轨道的关键环节。

航天科技的长征火箭垄断高轨道发射,低轨火箭“捷龙系列”成本降至千万级/发,支撑星座规模化部署;航天电子的火箭惯导 姿控系统技术垄断,是长征火箭核心供应商。

火箭材料与燃料:火箭材料与燃料是火箭发射的重要支撑。

国机精工在碳化硅陶瓷领域实现技术突破,其火箭热防护瓦耐温达2000℃以上,重量较传统材料降低50%,实现国产替代进口;铂力特可快速制造火箭复杂结构件已为蓝箭、星际荣耀等民营火箭企业供货。

此外,卫星发射以及火箭制造企业和厂商主要包括航天科技四院/六院、九洲云箭、星河动力等;火箭总装主要参与者有航天科技集团、航天科工集团、星际荣耀、蓝箭航天、星河动力和零壹空间等。国机精工、宝钛股份、斯瑞新材、超捷股份、博云新材、华曙高科等在各细分环节均有所布局。

04

中游:地面段-设备建设

低轨卫星中游地面段包括网络设备和地面设备,涉及大量基础器件、终端、基站等,产业价值较高,是市场竞争焦点。

地面段包含了运营中心、关口站、测控站(移动式与固定式)等地表设施,主要实现对卫星互联网的管理、业务处理与运营。

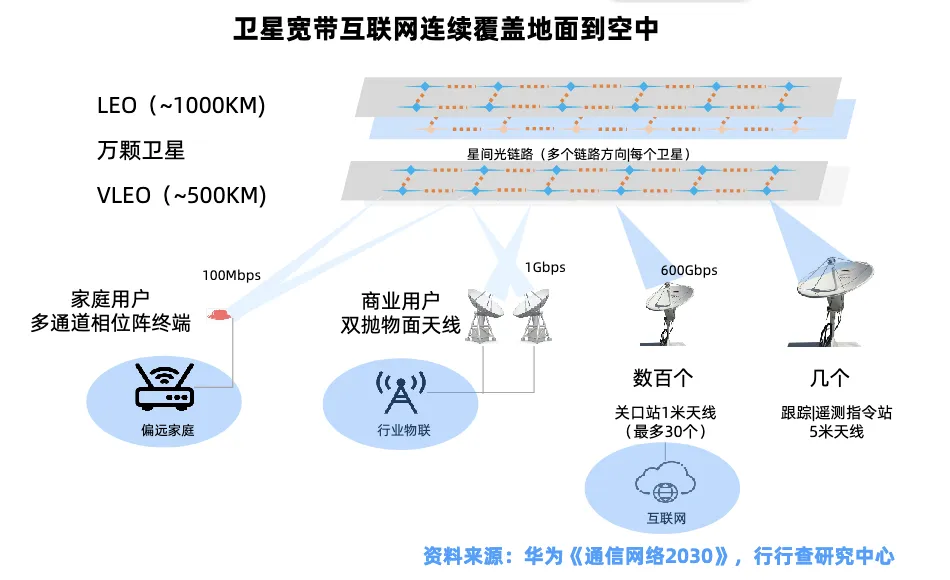

地面站:卫星通信的地基部分,包括信关站和测控站等。卫星宽带互联网的工作机制是通过LEO和VLEO卫星的协作以及地面站和各类连接设备的支持,实现了从地面到空中的连续网络覆盖,满足了家庭和商业用户对高速稳定互联网接入的需求。

卫星地面站要主厂商包括航天科技、中国卫星、中国航天科技集团、北斗星通、国腾电子、南方测绘、海格通信、华讯方舟等。例如,海格通信抗干扰通信模块支撑无人系统与卫星协同作战;北斗星通覆盖地面站与终端全产业链,其北斗增强系统提供高精度定位服务,应用于军工与自动驾驶场景。

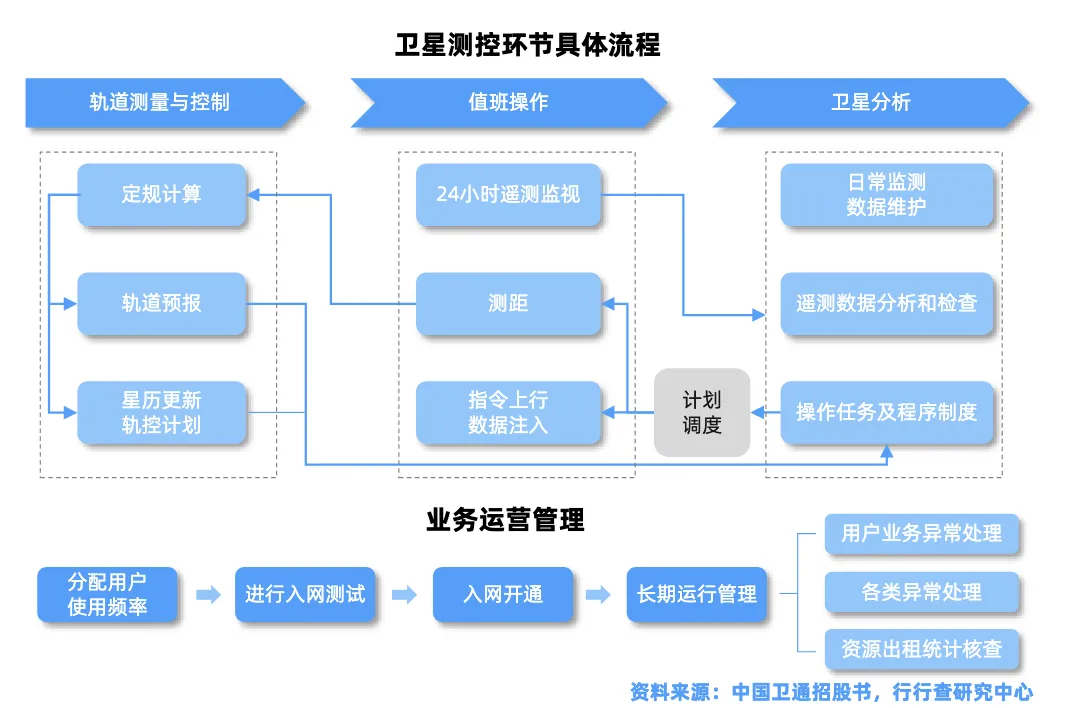

测控设备:测控设备用于对卫星进行跟踪、测量和控制。例如,星图测控是国内首家测控环节上市公司,提供星座管理与在轨验证服务。海格通信、北斗星通、星图测控、航天环宇、震有科技、信维通信、信科移动、航天驭星等均有所布局。

用户终端

卫星电话与终端:卫星电话与终端是用户直接使用卫星通信的设备。例如,华为、小米等手机厂商已推出手机直连低轨卫星功能,2025年搭载量或破500万台。

行业应用终端:针对特定行业应用的卫星终端,如智能网联汽车、远洋渔业等领域的终端设备。例如,吉利时空道宇的星座覆盖全球,为极氪车型提供高精度定位与通信服务;阿曼渔船合作项目中,吉利星座为远洋渔业提供实时通信,验证成功率99.15%。华为、小米、吉利时空道宇、华测导航等为主要厂商。此外,终端产品参与者还包括中电54所、七一二、华讯方舟、华测导航、合众思壮、盟升电子、中海达、振芯科技众多厂商。

下游:运营和应用服务

卫星通信服务:卫星通信服务是低轨卫星的主要应用之一,包括手机直连卫星服务、海事/航空通信服务等。例如,中国移动的“天通”卫星手机直连用户超百万,民用市场爆发在即;中国卫通垄断“中星”系列高轨卫星资源,B端海事、航空服务现金流稳定。主要参与者包括中国移动、中国卫通、中国电信、中国联通等。

智能网联汽车:低轨卫星为智能网联汽车提供高精度定位与通信服务。例如,吉利时空道宇的星座为极氪车型提供服务,支持车辆实时定位与通信。

其他行业:低轨卫星还在农业、测绘、应急通信等领域得到广泛应用。例如,华测导航的卫星定位设备赋能农业与自动驾驶,民用场景成熟。吉利时空道宇、华测导航、四维图新、长江通信等。

整体来看,低轨卫星凭借低成本和高效率的优势,正加速改变全球通信、遥感、导航等领域的产业格局。随着6G通信和AI等前沿技术的融合应用,低轨卫星将进一步加速实现更高速的数据传输并成为卫星互联网和商业航天空间基础设施的核心组成部分。

VIP复盘网

VIP复盘网