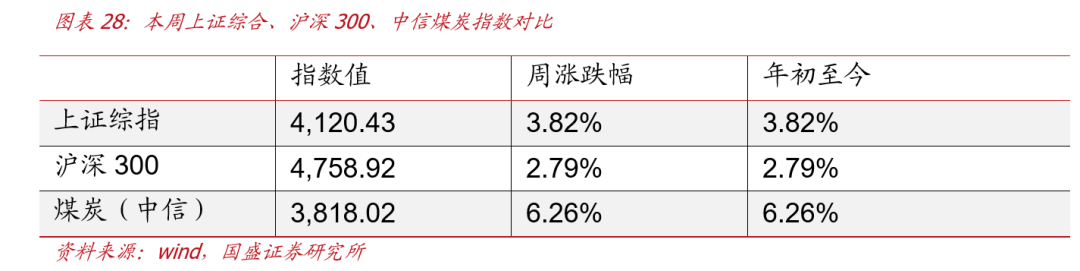

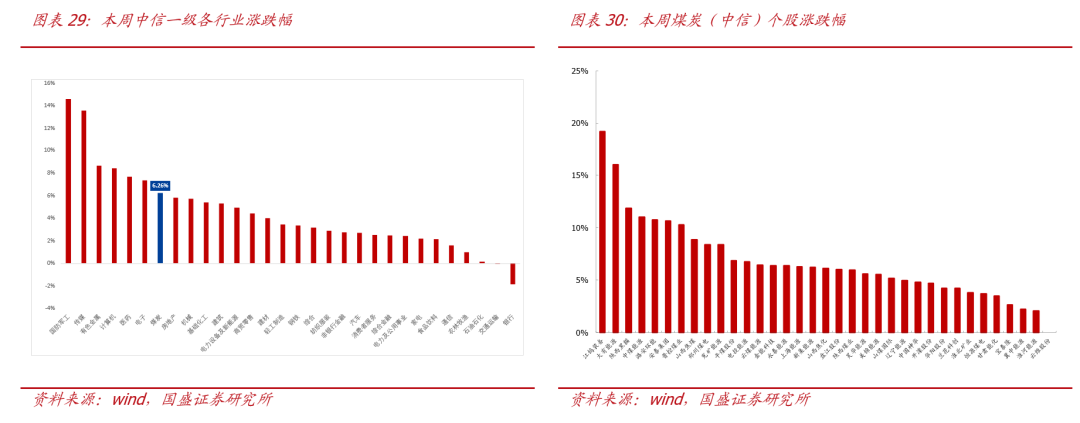

中信煤炭指数 3818.02 点,上涨 6.26%,跑赢沪深 300 指数 3.48pct,位列中信板块涨跌幅榜第 7 位。

在 26 年行业策略报告《伺机而动》中,我们提出 26 年市场需发生“黑天鹅”(特殊事件)扰动,煤价才能打开想象空间,并明确提及国内外需关注的重点事件,其中第一点便指出需关注“国内产能核增退出情况”。

➢2021 年 9 月以来核增煤炭产能超 5 亿吨/年。煤炭产能置换即煤炭企业如需开发新的煤矿项目或为现有煤矿核增生产能力,必须通过关闭退出自身或其他企业的落后产能、过剩产能,来获取相应的产能置换指标,以保证区域乃至全国煤炭总产能的基本稳定或有序下降。综上,2021 年以来煤炭核增产能已面临规范性“大考”。2021 年以来超过 5 亿吨核增煤矿产能都必须在 2025 年底完成产能置换指标承诺要求,若不完成,2026 年或将面临被撤销核增批复的风险。

在 25 年最后一周周报《现货、长协再次全面倒挂,底部临近,盼政策》中,我们指出“随着 25 年年底煤价持续下行影响,长协与现货价格再次出现全面倒挂,或随时倒逼政策出手干预,煤炭供应得到收缩,煤价便具备止跌上行条件”。目前而言,“国内产能核增的退出”一旦落地,便扭转了国内煤炭市场供需过剩的局面,煤价随即见底。

此外,在《伺机而动》报告中,我们还提及海外尤其需关注印尼市场情况“印尼:收紧 RKAB,有意压减产量&提高国内 DMO→达到减少出口、支撑煤价”,该观点若能兑现,便为煤价打开了上行空间,是后续煤炭市场应重点关注:

➢2025 年 11 月,能源和矿产资源部部长发布关于工作计划和预算(RKAB)的新条例,此项新规对超产行为引入了“立即暂停 次年配额削减”的双重处罚机制。此外,印尼国内煤炭消费量亦呈现逐年上升态势,2024 年印尼煤炭消费量增长 9%,达到 2.47 亿吨,其中,矿产冶炼行业预计 2025 年煤炭消费占比 31.2%,电力行业预计煤炭消费占比为 58%。随着印尼国内煤炭需求持续增长,印尼煤矿企业将更加依赖国内市场,叠加法规约束,印尼煤矿出口下降&煤矿减产现实。成本刚性,低热值印尼煤经营效益不再,亦促进减产。根据印尼煤炭公司成本统计,2025 年 H1 印尼主流煤炭企业平均成本 37 美元/吨(上市公司成本为行业左侧偏低水平),2025 年以来全球煤炭市场价格整体下行,以印尼 3800K 动力煤出口价格计算,2025 年最低售价曾跌至 39 美元/吨,可见即使在不考虑运费、税收的情况下,印尼“低卡高成本”煤企利润空间被急剧压缩甚至转为亏损,理性的矿山运营商和贸易商唯一的自救手段是“减产”/“停产”,以期逐步扭转供需失衡,支撑价格。

重点领域分析:

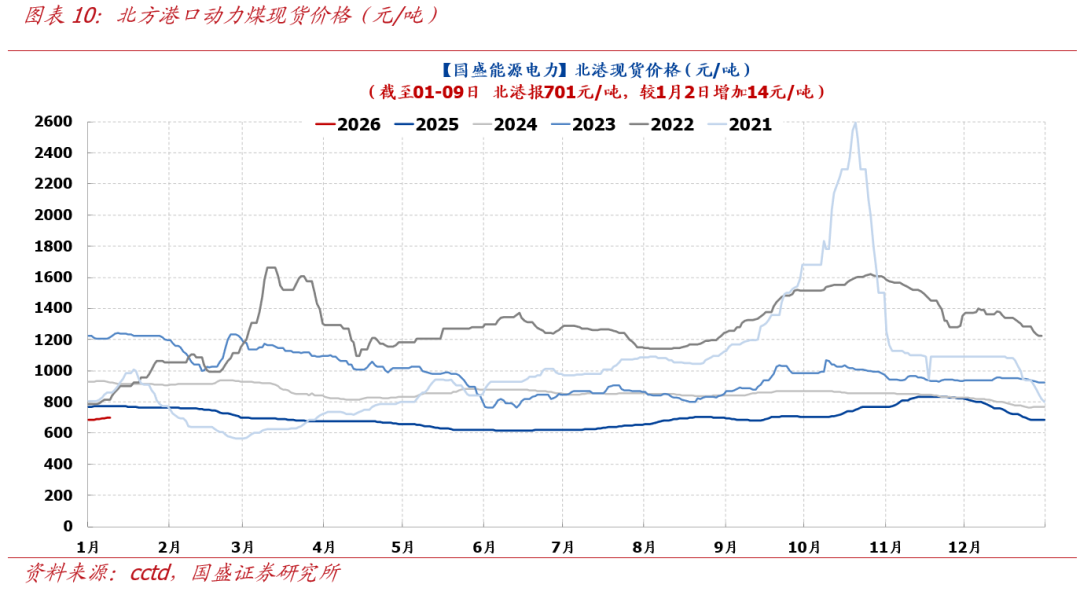

➢本周动力煤价格延续小幅上行,焦煤价格持稳运行。截至 1 月 9 日,北港动煤报收 701 元/吨,较节前 14 元/吨;CCI 柳林低硫主焦 1500 元/吨,较节前-50 元/吨。

➢动力煤方面,煤价止跌回升的 2 个条件均得以兑现,价格止跌上行。供应方面,元旦以后,之前因生产配额用尽而减产/停产的煤矿基本恢复正常,煤矿产能利用率快速提升。据汾渭统计,“三西”地区煤矿产能利用率 88.2%,周环比上升 8.6pct。需求方面,1 月初以来,沿海地区气温偏低,造成沿海电厂日耗冲高,下游采购需求增多,进一步带动港口库存持续去化,推动价格止跌反弹。此外,市场经过前期明显下跌后,长协、现货再次出现倒挂,市场预期政策干预的概率增加,也在一定程度上对市场情绪造成积极影响。

✓在节前最后一周周报《现货、长协再次全面倒挂,底部临近,盼政策》中,我们提及煤价止跌回升需要重点关注两个方面:一方面,何时大面积降温叠加雨雪天气,导致电厂日耗转正,何时煤价止跌企稳开启上行;一方面,受近期煤价持续下行影响,长协与现货价格再次出现全面倒挂(Q5500 现货687 元/吨 VS Q5500 长协 694 元/吨),或随时倒逼政策出手干预,煤炭供应得到收缩,煤价便具备止跌上升条件。节后,沿海地区受降温影响,日耗快速上升,叠加在现货、长协倒挂背景下,市场预期政策干预概率明显加大,带动市场情绪回暖,在上述条件下,煤价止跌回升。后续而言,供给端的变动依然是市场最大的变量,需保持重点关注。

➢焦煤方面,政策干预预期升温,高低切,助力盘面大幅拉涨。本周随着期货盘面大幅拉涨,市场情绪得以提振,看跌情绪减弱,部分焦企冬储采购计划提前,带动部分资源签单改善,价格止跌小幅反弹 20~50 元/吨左右。供应方面,之前因生产配额用尽而减产/停产的煤矿陆续恢复正常生产。据汾渭统计,本周样本煤矿原煤产量 1177.3 万吨,周环比减少 35 万吨。需求方面,随着环保和检修陆续结束,部分钢厂存在复产现象,铁水产量加速回升,焦企利润虽然下滑,但生产积极性依旧维持高位,对原料补库和冬储仍有一定刚需,市场情绪转好。

➢受供给端消息扰动影响,本周焦煤盘面大幅拉涨,周三更是一度封死涨停板,周收涨 7.2%,一扫此前颓势:一方面,整体商品做多氛围浓厚,本周国内定价商品(建材、黑色)均出现明显上涨(高低切);一方面,在动力煤经历前期价格下跌后,长协、现货再次倒挂,市场对政策干预预期再次升温。

投资策略:1 月 9 日国务院常务会议召开,部署实施财政金融协同促内需一揽子政策,并强调“加强财政政策与金融政策配合联动,充分发挥政策效应,引导社会资本参与促消费、扩投资”。考虑财政政策前置及印尼减产,我们上调行业评级至“增持”。

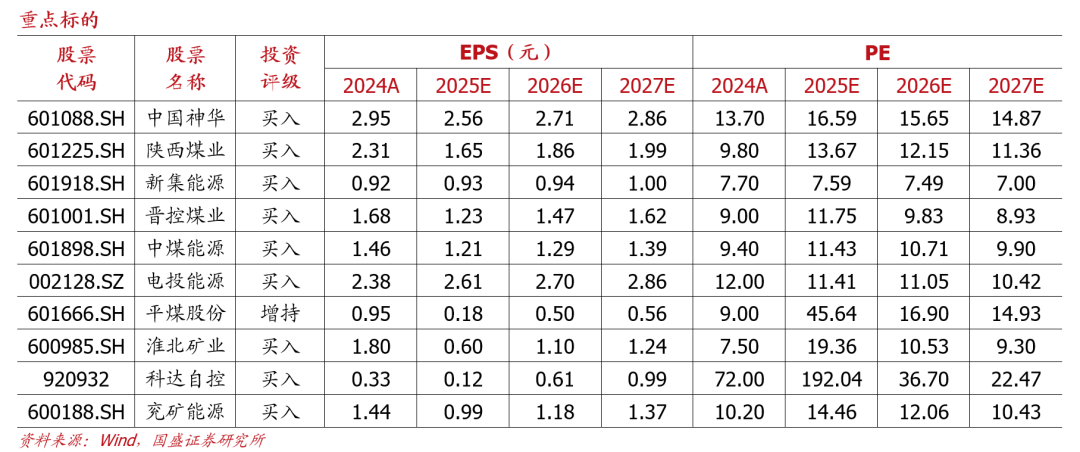

➢ 三季报业绩披露完毕,遵循“绩优则股优”,重点推荐中煤能源(H A)、兖矿能源(H A)、中国神华(H A)、陕西煤业。

➢重点推荐深耕智慧矿山领域的科达自控;困境反转的中国秦发。

➢此外,重点关注力量发展、Peabody((BTU)、晋控煤业、潞安环能,新集能源、山煤国际、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

➢此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期,政策不及预期。

1. 本周核心观点

1.1.动力煤:日耗同比转增 成本支撑,煤价开启反弹

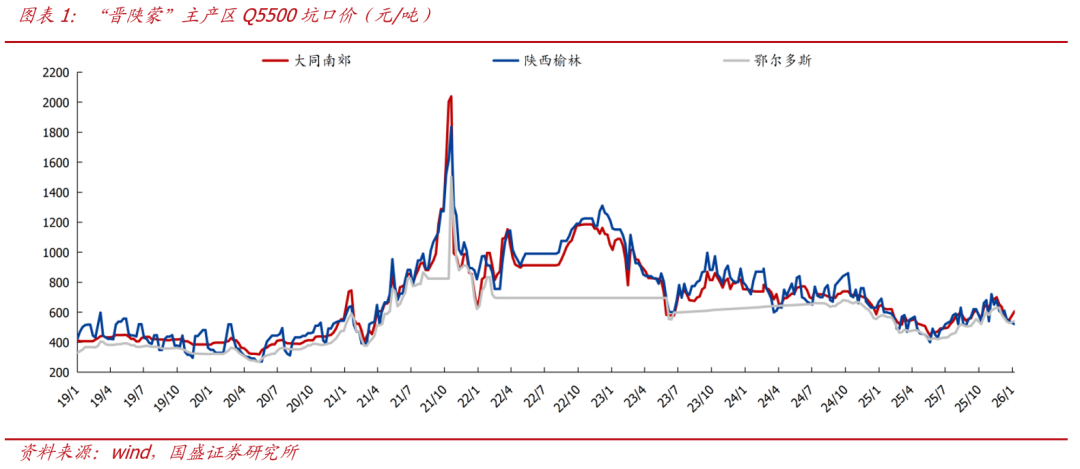

1.1.1产地:供需格局偏弱,煤价震荡运行

本周主产区煤价整体呈稳中小幅波动。元月以来,前期停产煤矿多已复产,供应趋于宽松。下游化工行业少量刚需补库,叠加电厂零星采购,带动部分煤矿销售转好、库存下降,价格小幅上涨。然而,当前北方港口库存仍高于往年同期,市场资源流动性偏弱,加之煤价高位导致发运倒挂,多数站台及贸易商发运谨慎,部分煤矿出货不畅、库存累积,价格偏弱。目前产区供应总体宽松,库存处于中位水平,下游仅维持刚需采购,电厂需求整体偏弱,市场缺乏持续涨价支撑,价格呈现僵持格局。

截至2026年1月9日:

➢大同南郊Q5500报606元/吨,周环比上涨56元/吨,同比偏低41元/吨。

➢陕西榆林Q5500报520元/吨,周环比下降20元/吨,同比偏低170元/吨。

➢ 鄂尔多斯Q5500报541元/吨,周环比上涨13元/吨,同比偏低37元/吨。

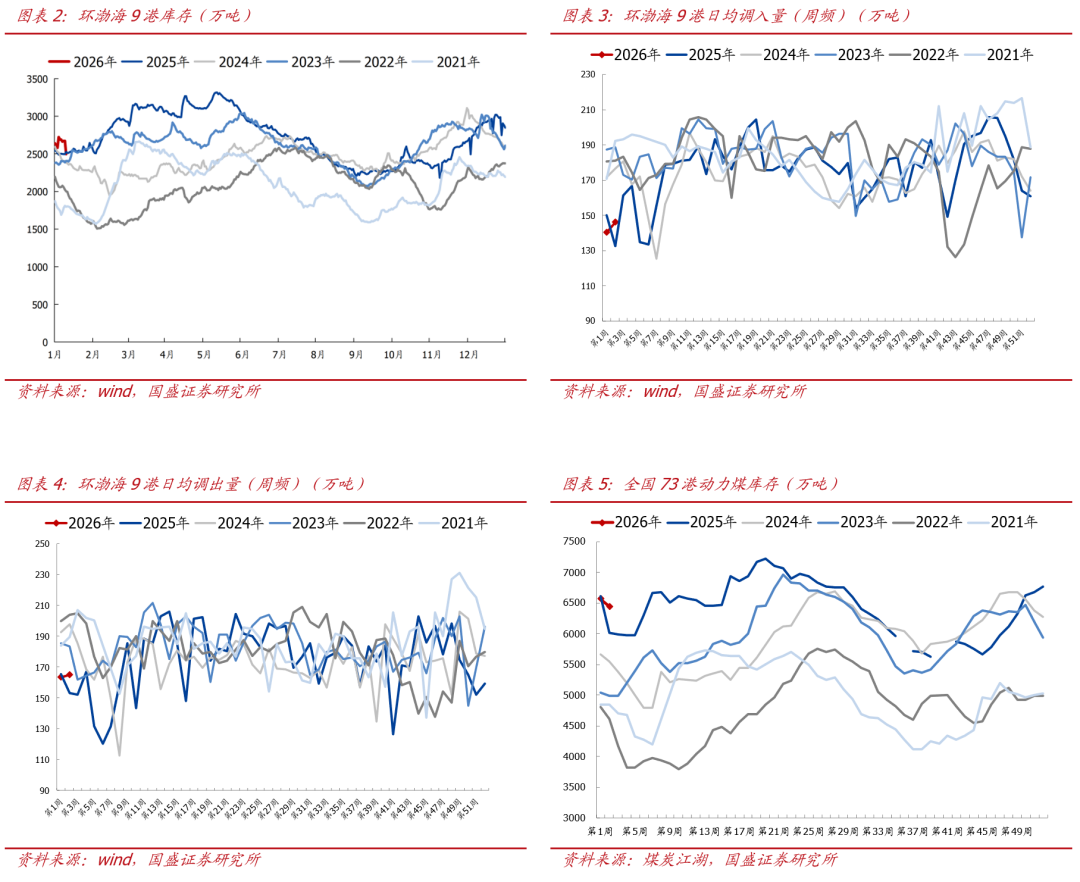

1.1.2.港口:成本支撑 节前补库,煤价稳中有升

本周北方港口市场呈僵持态势,价格稳中小幅上涨。产区煤价稳中有升,加之发运到港成本倒挂,对港口价格形成支撑。同时,北港库存持续下降,电厂日耗偏高,增强了上游的挺价心态,优质低硫煤种报价随之上涨。然而,下游需求仅以零星招标和刚需补库为主,整体采购疲弱且对高价接受度有限,导致市场成交清淡,陷入供需博弈。多数市场参与者认为,当前供需基本面并未实质性改善,但在成本支撑、情绪因素及春节前备货预期共同影响下,短期价格也较难下跌,或僵持为主。

截止2026年1月10日,渤海 9 港库存为 2498万吨,周环比下降84万吨,同比下降27万吨。截止2026年1月7日,全国73家港口动力煤库存为6446万吨,周环比下降125.9万吨,同比上涨425.6万吨。

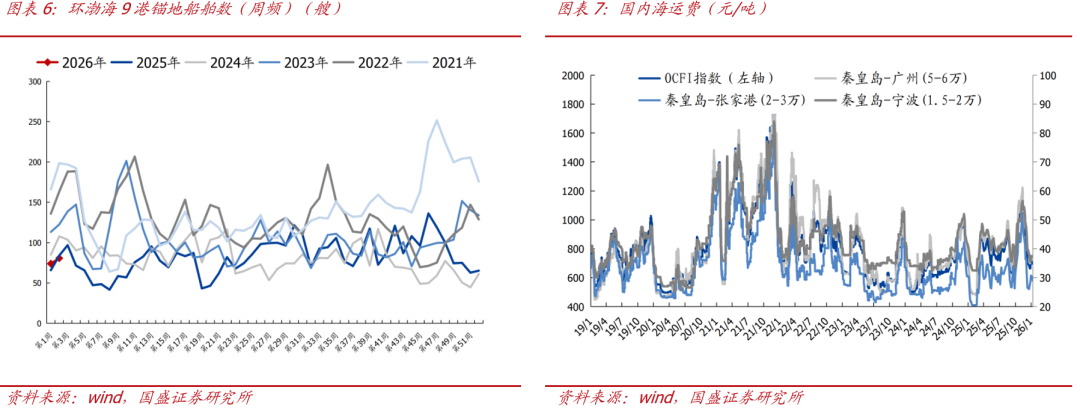

1.1.3.海运:锚地船舶数量周环比继续增长

截至2026年1月9日,周频(2026.1.3~2026.1.9)环渤海9港锚地船舶数量日均81艘,周环比上涨8艘。

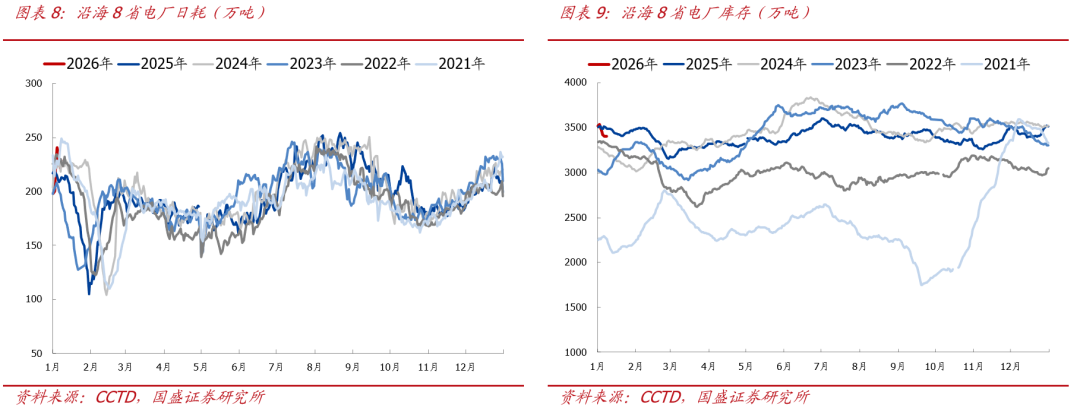

1.1.4.电厂:日耗同比转增,旺季需求显现

截止2026 年 1月 8日,沿海8省电厂日耗为228万吨,周环比上涨29.9万吨,同比上涨14.8万吨;库存为 3407万吨,周环比下降111.6万吨,同比下降83万吨。

1.1.5.价格:日耗同比转增 成本支撑,煤价开启反弹

截至2026年1月9日,北港现货价格为701元/吨,周环比增加14元/吨。产地方面,本周主产区煤价整体呈稳中小幅波动。元月以来,前期停产煤矿多已复产,供应趋于宽松。下游化工行业少量刚需补库,叠加电厂零星采购,带动部分煤矿销售转好、库存下降,价格小幅上涨。然而,当前北方港口库存仍高于往年同期,市场资源流动性偏弱,加之煤价高位导致发运倒挂,多数站台及贸易商发运谨慎,部分煤矿出货不畅、库存累积,价格偏弱。目前产区供应总体宽松,库存处于中位水平,下游仅维持刚需采购,电厂需求整体偏弱,市场缺乏持续涨价支撑,价格呈现僵持格局。下游方面,本周北方港口市场呈僵持态势,价格稳中小幅上涨。产区煤价稳中有升,加之发运到港成本倒挂,对港口价格形成支撑。同时,北港库存持续下降,电厂日耗偏高,增强了上游的挺价心态,优质低硫煤种报价随之上涨。然而,下游需求仅以零星招标和刚需补库为主,整体采购疲弱且对高价接受度有限,导致市场成交清淡,陷入供需博弈。多数市场参与者认为,当前供需基本面并未实质性改善,但在成本支撑、情绪因素及春节前备货预期共同影响下,短期价格也较难下跌,或僵持为主。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:铁水回升,价格筑底

1.2.1.产地:市场情绪提振,价格止跌反弹

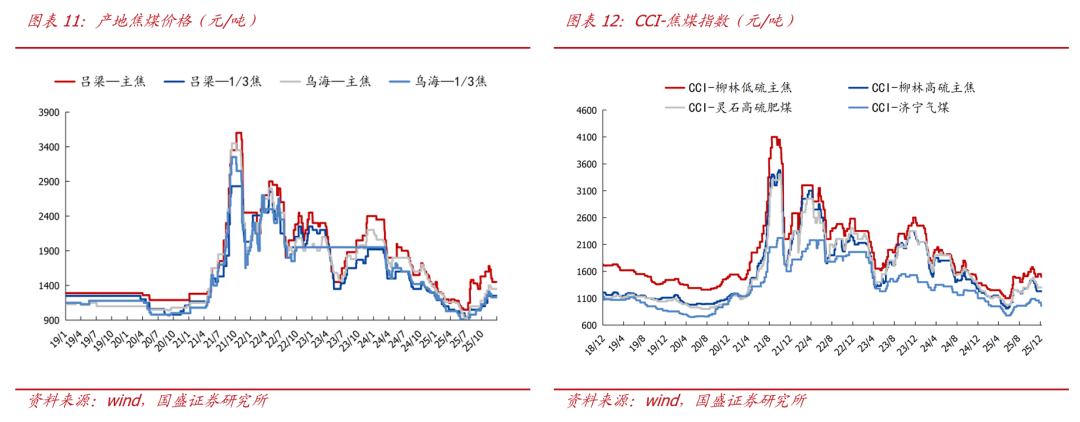

本周产地部分煤价止跌反弹,多数暂稳为主。周中随着期货盘面涨停,市场情绪得以提振,看跌情绪减弱,部分焦企采购计划提前,带动部分资源签单改善,价格止跌小幅反弹20-50元/吨左右,需求端边际改善,煤价支撑或将逐渐转强。不过焦企方面多数暂未开启大规模补库,需求释放力度相对有限。➢ 截至1月9日,吕梁主焦报1450元/吨,周环比持平,同比上升90元/吨。

➢ 截至1月9日,乌海主焦报1330元/吨,周环比下降20元/吨,同比偏高40元/吨。

➢ 截至1月9日,柳林低硫主焦报1500元/吨,周环比下降50元/吨,同比上升120元/吨。

➢ 截至1月9日,柳林高硫主焦报1230元/吨,周环比持平,同比持平。

1.2.2.库存:焦企提前开启节前补库

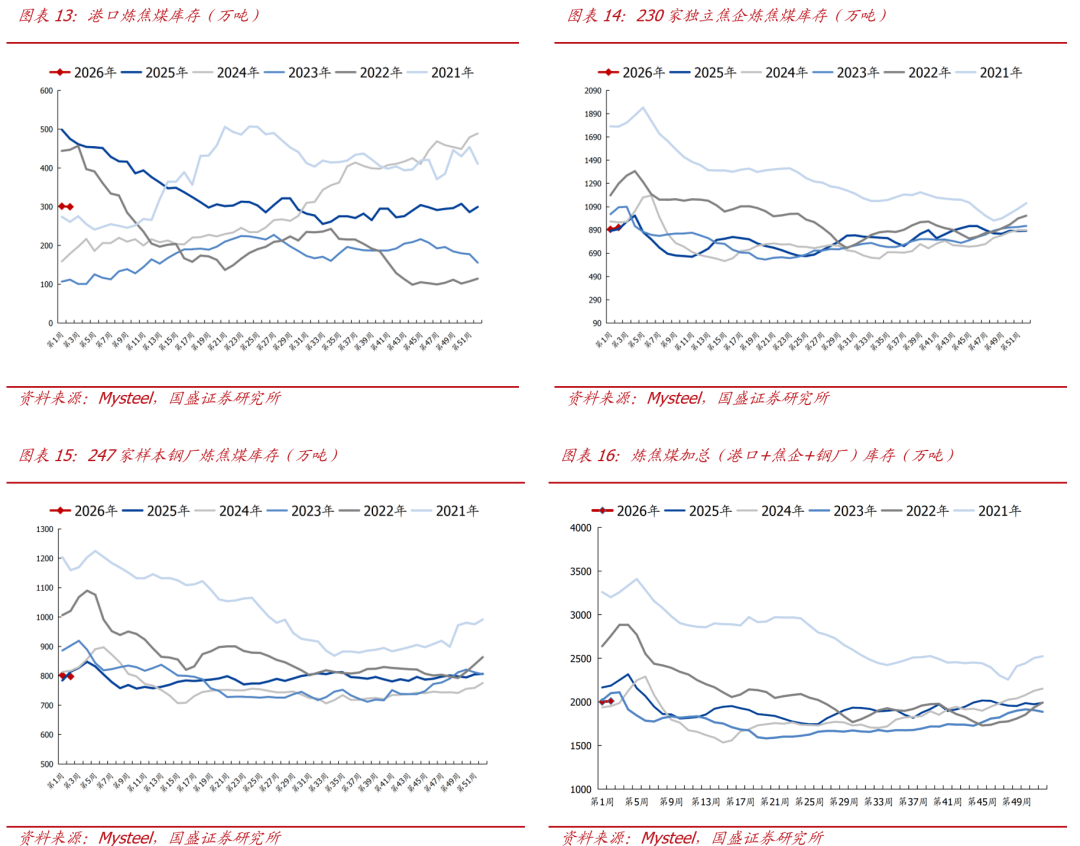

前期市场偏弱,煤矿出货一般,基于节前产地供应减量,叠加昨日盘面大幅上涨,部分下游提前补库,产地整体累库幅度有限。截至2026年1月9日:➢ 港口炼焦煤库存300万吨,周环比下降2万吨,同比减少175万吨。

➢ 230家独立焦企炼焦煤库存912万吨,周环比上升16万吨,同比上升15万吨。

➢247家钢厂炼焦煤库存798万吨,周环比下降5万吨,同比下降16万吨。

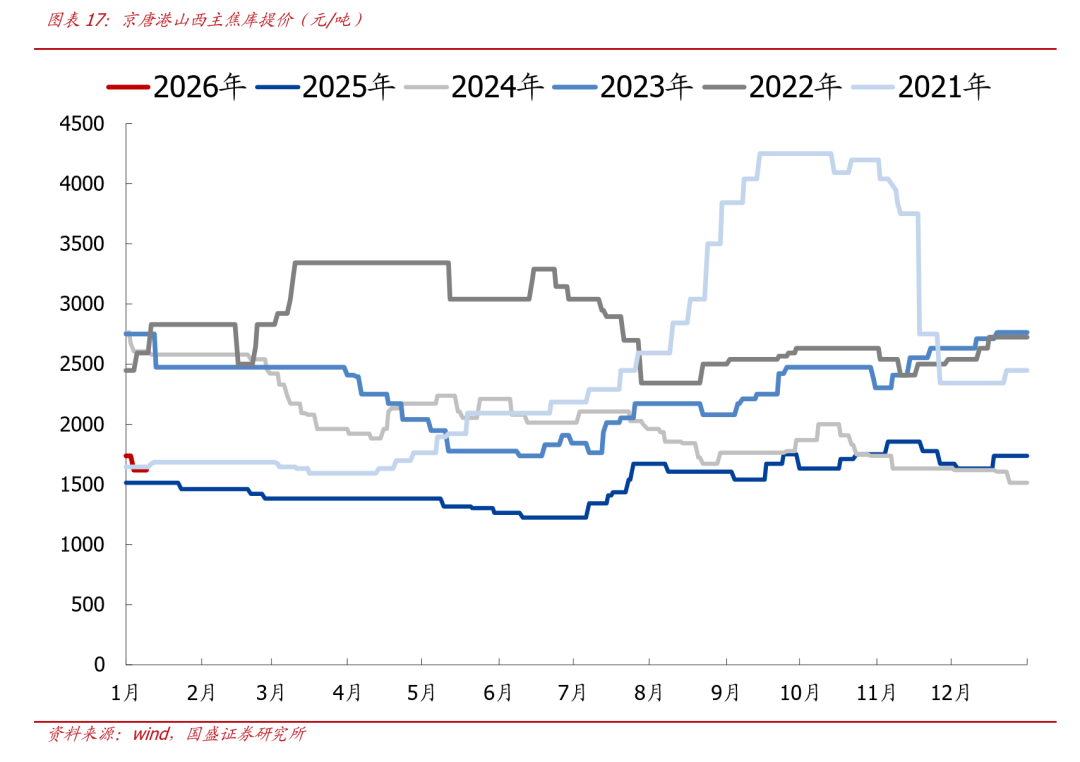

1.2.3.价格:下游提前开启补库,市场情绪提振修复

截至1月9日京唐港山西主焦库提价报收1620元/吨,周环比下降120元/吨。产地方面,本周产地部分煤价止跌反弹,多数暂稳为主。周中随着期货盘面涨停,市场情绪得以提振,看跌情绪减弱,部分焦企采购计划提前,带动部分资源签单改善,价格止跌小幅反弹20-50元/吨左右,需求端边际改善,煤价支撑或将逐渐转强。不过焦企方面多数暂未开启大规模补库,需求释放力度相对有限。库存方面,前期市场偏弱,煤矿出货一般,基于节前产地供应减量,叠加昨日盘面大幅上涨,部分下游提前补库,产地整体累库幅度有限。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

➢ 国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢ 国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

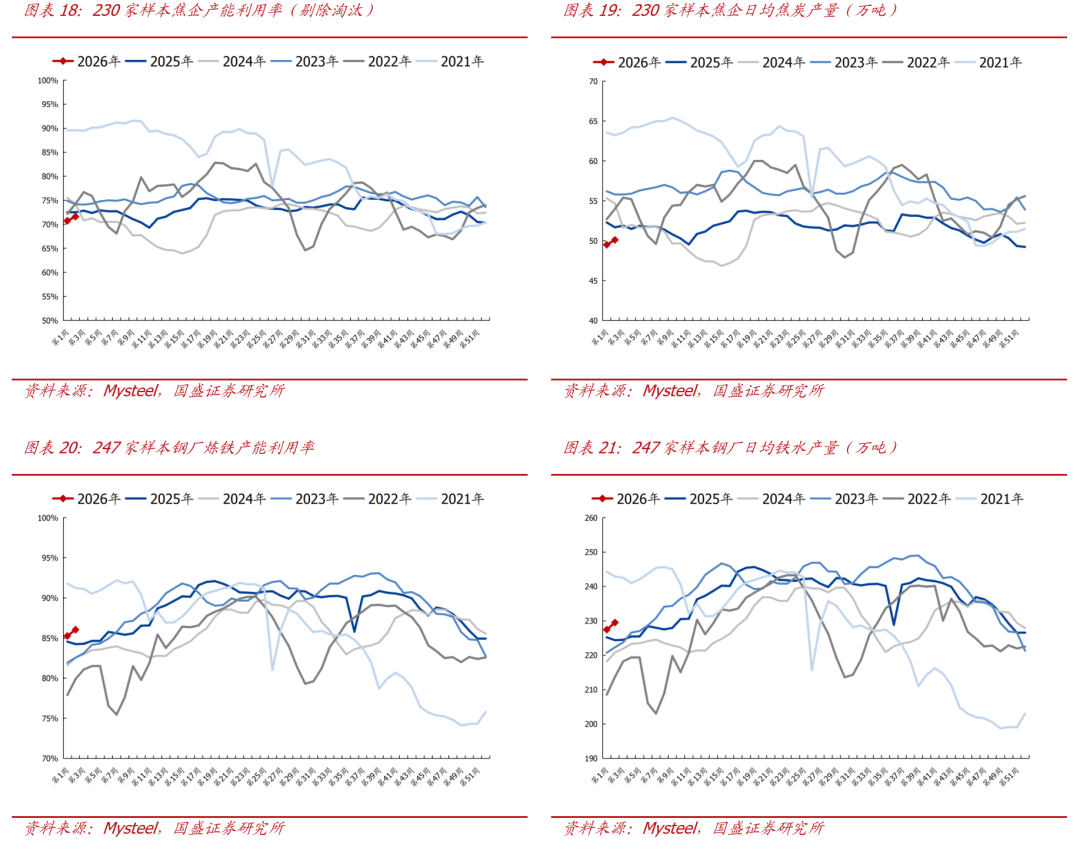

1.3.焦炭:基本面有所好转,第四轮提降预期减弱

1.3.1.供需:铁水日产回升,焦企开启提前补库

供给方面:近期焦煤价格跌幅放缓,随着本周期货盘面连续上涨,市场情绪受到提振,部分下游企业原料采购计划提前,焦煤成交好转,市场供需结构有所改善,而焦炭价格暂未出现变动,焦企利润空间继续缩小,生产积极性有所下移,另一方面,前期因环保减产的企业有复产行为,整体来看,焦炭供应涨跌互现,总体变动不大。

需求方面:近期黑色市场情绪受到提振,部分钢厂考虑铁水产量恢复原料消耗增加,以及春节前补库需求,采购有所增量;不过多数钢厂仍保持按需采购,整体库存变动不大。

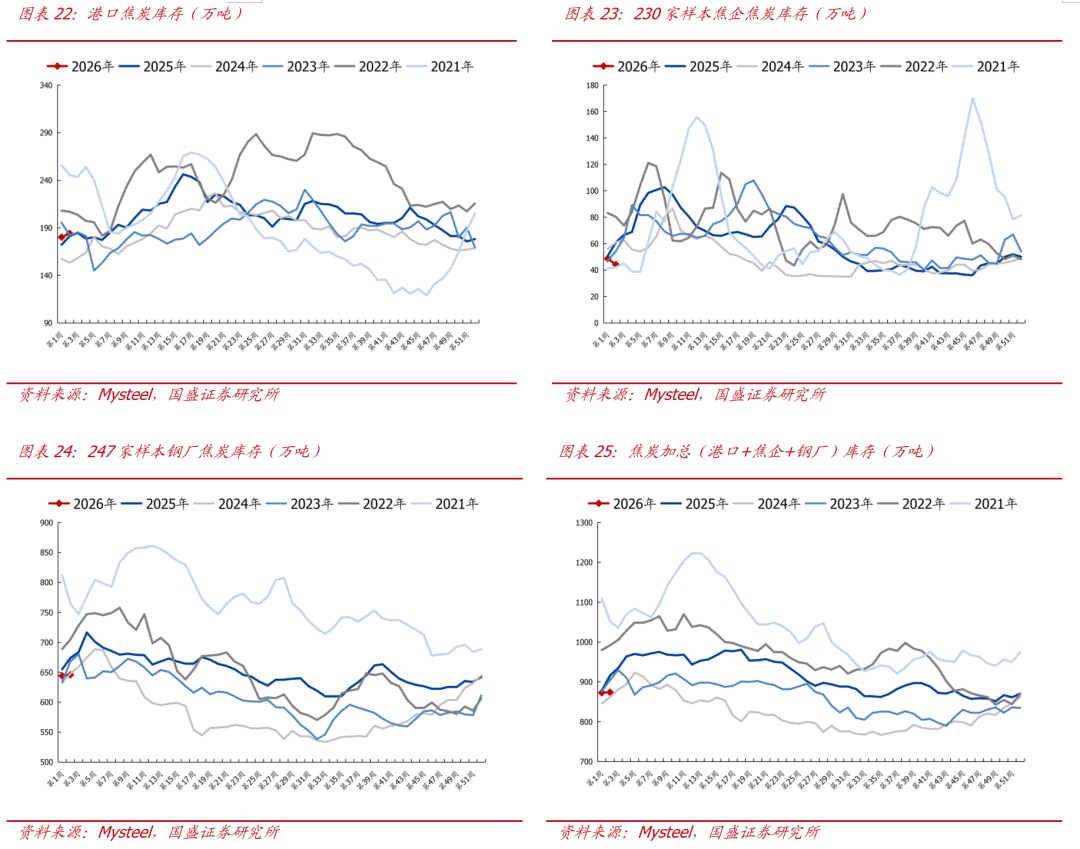

1.3.2.库存:铁水筑底回升 市场情绪提振,投机需求进场补货

元旦前后,部分钢厂高炉完成检修,铁水产量从底部开始上移,钢厂少量增加采购,叠加期货盘面上涨,部分期现贸易商及投机需求也开始进场拿货,焦企出货改善,库存呈现下滑态势,部分企业场内库存已全部出清。其中:

➢ 港口方面:据Mysteel统计,本周港口库存184万吨,周环比上升4万吨,同比增加3万吨。

➢ 焦企方面:据Mysteel统计,本周230家样本焦企焦炭库存44万吨,周环比下降5万吨,同比下降17万吨。

➢ 钢厂方面:据Mysteel统计,本周247家样本钢厂焦炭库存646万吨,周环比增加2万吨,同比减少28万吨。

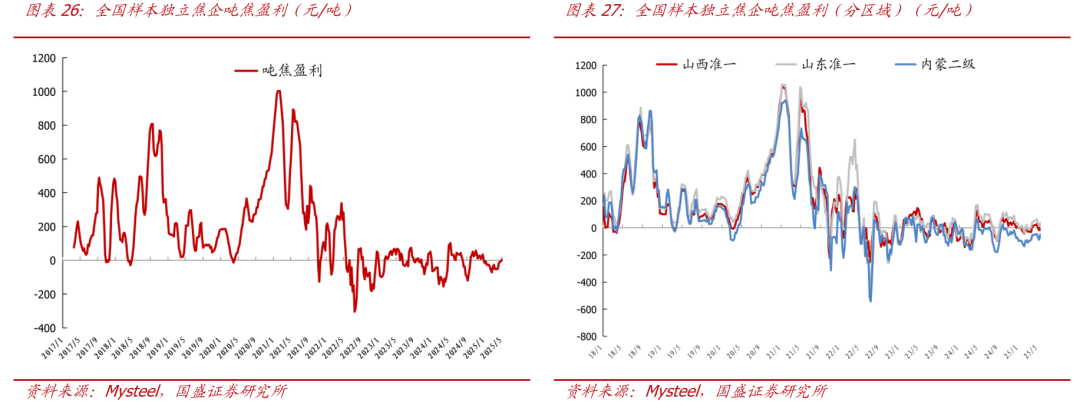

1.3.3.利润:亏损幅度扩大

截至1月8日,吨焦利润下降。据Mysteel统计,本周样本焦企平均吨焦盈利-45元,亏损周环比增加31元/吨。其中:

➢ 山西准一级焦平均盈利-30元,盈利转为亏损。

➢ 山东准一级焦平均盈利17元,周环比下降17元/吨。

➢ 内蒙二级焦平均盈利-86元,亏损周环比增加19元/吨。

1.3.4.价格:基本面有所好转,第四轮提降预期减弱

综合来看,焦炭市场供需结构好转,价格暂时持稳运行。随着淡季深入,钢材需求逐步下移,库存下跌趋势结束,本周社库及厂库同时上移,不过当前成材供需尚可,伴随盘面大幅拉升,黑色市场情绪上移,铁矿石价格整体上涨,焦煤成交氛围也有所好转,部分煤种出现小幅反弹,成本推动及自身情绪影响下,钢材价格整体上行,高炉开工率继续增加,钢厂原料采购积极性稍有提升,叠加部分贸易商进场采购,焦炭出货有所好转,部分企业场内库存已经出清。整体来看,焦炭基本面好转下,价格提降预期减弱,后期需关注钢焦企业补库节奏变动。

2.本周行情回顾

本周上证指数报收4120.43点,上涨3.82%,沪深300指数报4758.92点,上涨2.79%。中信煤炭指数3818.02点,上涨6.26%,跑赢沪深300指数3.48pct,位列中信板块涨跌幅榜第7位。

个股方面,本周煤炭板块上市公司中34家上涨,1家持平。

3.1.行业要闻

▲贵州电网年售电量突破2000亿千瓦时:

2025年12月29日6时,贵州电网年售电量首次突破两千亿,创历史新高。2002年电力体制改革之初,贵州电网以年售电量342.76亿千瓦时起步,2009年售电量突破千亿达1095.92亿千瓦时。2025年,贵州年售电量突破两千亿,省内售电量增速超8%,为经济社会高质量发展提供了有力支撑。

(来源:煤炭资源网,2026-1-9)

▲国网哈密新能源装机超3700万千瓦:

1月8日,随着吐哈油田牛圈湖风电一场成功并网。哈密电网总装机达5034.83万千瓦,已突破5000万千瓦大关,其中新能源装机超3700万千瓦,占比达73.5%,占全疆新能源总装机的五分之一,稳居全疆首位。

(来源:煤炭资源网,2026-1-9)

▲我国新发现紧缺战略性矿产铬铁矿:

我国在矿产资源铬铁矿勘查方面实现了重大突破。中国地质调查局公众号披露消息称,在新疆萨尔托海南矿带覆盖区开展铬铁矿找矿勘查中,新发现萨尔托海27矿群,圈定矿体20个,平均品位30.73%。

(来源:煤炭资源网,2026-1-9)

▲福建全省电源装机容量破亿 清洁能源占比超六成:

截至2025年底,福建全省电源装机容量首次突破1亿千瓦,达10049万千瓦。其中,清洁能源装机占比达65.8%。近年来,国网福建省电力有限公司(以下简称“福建电力”)加快推进新型电力系统省级示范区建设,在建设坚强主干网、提升系统调节能力上持续发力,全面提升电网资源配置能力,服务能源绿色低碳发展。

(来源:煤炭资源网,2026-1-9)

▲西北电网年度省间互济电量首超600亿千瓦时:

日前,从国家电网有限公司西北分部获悉,西北电网2025年年度区内省间互济电量累计达成649亿千瓦时,超额完成年度目标,同比增长64%,为西北五省(区)电力可靠供应、新能源消纳和经济社会高质量发展提供了重要支撑。

(来源:煤炭资源网,2026-1-8)

▲特高压入浙年送电量破1600亿千瓦时:

1月6日,从国网浙江省电力有限公司获悉,“西电东送”“闽电北送”“皖电东送”特高压入浙工程2025年度输送电量累计突破1600亿千瓦时,约占浙江全年电量的22.3%,为浙江经济社会高质量发展提供了坚实的能源保障。作为经济大省,浙江的电力需求持续旺盛。2025年浙江全社会用电量7197.4亿千瓦时,同比增长6.74%,最高日负荷突破1.31亿千瓦。

(来源:煤炭资源网,2025-12-25)

▲广西首个构网型储能示范项目成功并网:

近日,广西首个构网型储能示范项目实现全容量并网。该项目是广西首批集中共享储能示范项目之一,同时也是自治区首个大型构网独立储能电站,其投运将有效提升区域新能源消纳能力与电网安全稳定运行水平,对推动新型电力系统建设具有重要意义。

(来源:煤炭资源网,2026-1-9)

3.2.重点公司公告

国内产量释放超预期。

VIP复盘网

VIP复盘网