每一次全球能源危机都是一次能源转型的契机。第一和第二次石油危机推动全球核电发电量占比从3.3%提升到16.7%,俄乌冲突促使欧日韩等国家地区放弃退核,我们认为此次中东冲突对全球核电政策的积极作用也不会有例外,且在能源供给扰动风暴中,核电天然铀“高库存、低消耗”的发电特性优势亦凸显。需求侧来看,东北亚国家地区为应对LNG发电的供应链冲击,不排除会在短中期内推动核电站加速重启,带来即期需求刺激;供给侧来看,全球天然铀生产核心原料的硫酸高度依赖中东供给,硫酸涨价带来的供给侧响应亦值得跟踪。我们看好此次中东冲突推动天然铀供、需逻辑的双重强化。

中东冲突下天然铀供、需逻辑双重强化

需求端来看,欧洲、日本、韩国、中国台湾发电结构中天然气占比为15%、31%、28%、42%,对中东进口依赖度为4%、10.8%、30%、34%,若中东LNG中断直接影响4个地区发电量分别为0.6%、3%、9%、12%。美伊冲突下不排除日本、德国、中国台湾在短中期内退役但仍具备重启条件的核电站进一步重启带来的额外增量,我们估算额外的潜力分别为9~18GW、4GW、2GW,乐观情形下合计有望拉动天然铀首炉投料需求9000~14400吨,对应10.2%~16.3%的需求弹性;以及投产后天然铀每年换料需求3000~4800吨,对应3.0%~4.8%的需求弹性。

供给侧来看,美伊冲突或导致硫磺供给缩量,进而推高下游产物硫酸价格,抬升全球天然铀成本曲线,或导致天然铀供给缩量且保持刚性。全球天然铀开采几乎都要用到硫酸且为重要成本项(ISR占全球铀产量的52%,其中酸式ISR占比达98%,剩余48%采用地下矿和露天矿的传统开采方式,不论是堆浸法还是搅拌法均需要使用硫酸)。供给方面,硫磺作为石油天然气加工的副产物,主产油中东占2025年全球硫磺供给量的24.8%,因此随着美伊冲突导致霍尔木兹海峡运输中断及中东炼厂受影响,硫酸原料供给大幅受阻,或向下传导导致国际硫酸价格显著上涨。因此,硫酸成本上升将推动天然铀开采的成本曲线左移边际成本提高,或使得全球铀供给进一步缩量,尤其对依赖酸式ISR的哈萨克斯坦天然铀产能成本影响最大,占世界总产量的40%。

重申2026年天然铀推荐逻辑:库存周期反转有望推动价格趋势加速

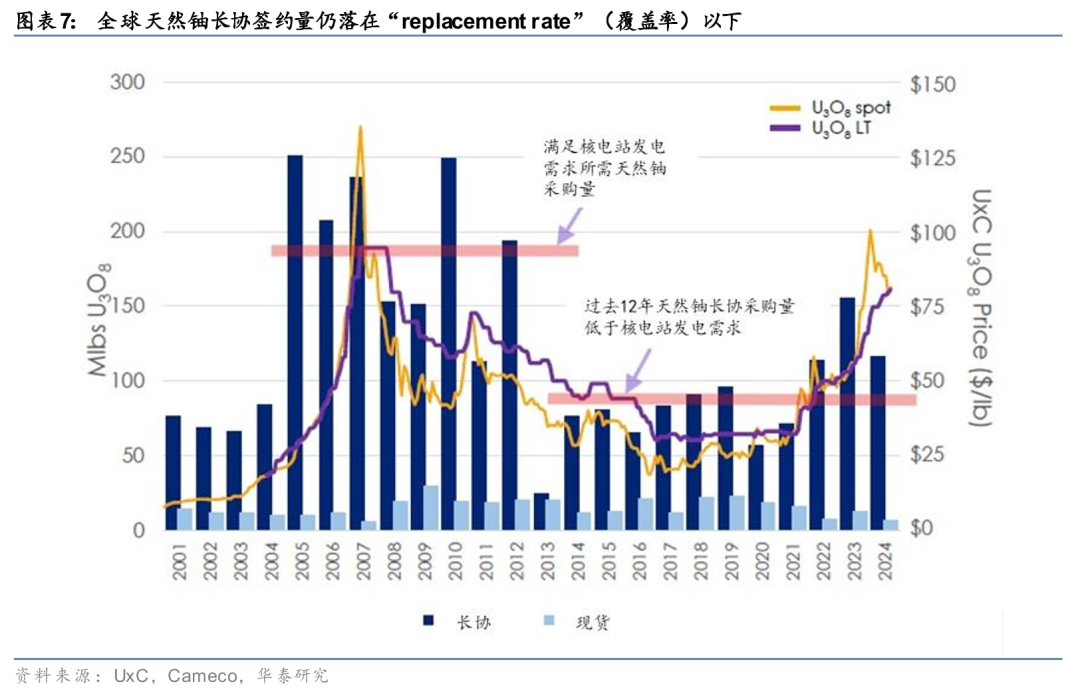

天然铀正处于全球核电复兴带动需求上行与行业从去库到补库的双重共振期。2004-07年间当全球天然铀年采购规模匹配甚至略超需求的时候(覆盖率达到100% ),天然铀长协/现货价格最高触及95/136美元/磅;近五年天然铀采购覆盖率72%,天然铀长协/现货价格已经最高触及90/100美元/磅。2025年9月美国能源部率先宣布将进行天然铀战略储备计划,以填补核电天然铀库存(截止2025年9月,业主库存不足14个月)。2026年2月至3月,印度连续与哈原工、卡梅科签订天然铀长协大单,以覆盖2027-35年在运和在建核电站预计的天然铀需求。我们认为在行业需求前景加强、供给增长能见度受限的大背景下,部分国家率先采取补库动作,或推动全球天然铀补库的“FOMO”(fear of missing out)情绪,行业有望开启由去库到补库的库存反转周期,带动需求端和价格端的弹性表现。

重申看好天然铀板块投资机会

铀价具备国际统一属性,全球铀矿厂商均有望受益于供需关系改善。

风险提示:地缘冲突不确定性、全球经济增长风险。

核电:能源安全诉求下的替代型基荷电源,供需 地缘赋予铀矿双重价值

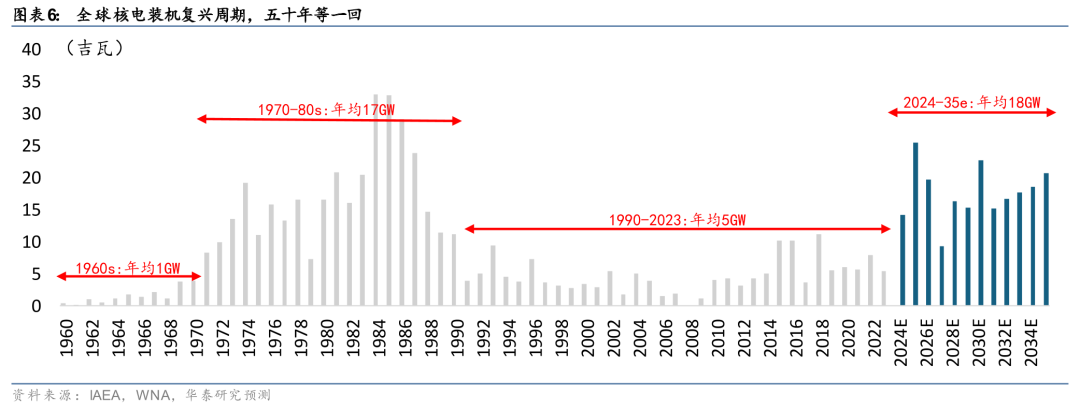

全球第一轮核电装机浪潮始于两次石油危机,推动核电从军用转向民用。全球西方国家的在运核电装机,超过8成是在1973-1980年的两次石油危机期间审批、建设、投产的。全球民用核电技术起步于1954年前苏联5兆瓦实验性石墨沸水堆型核电站,此后在1960年代西方国家的核电原型堆、第一代示范电站密集验证,推动了1970年代第二代民用核电装机的黄金发展期。1973年石油危机爆发以前,全球电源结构中超过24.8%依赖石油发电,前三大电源依次为煤电(38.2%)、石油发电、可再生能源(包含水电,合计21.6%)。第一次石油危机的爆发进一步推动了美国、法国、日本等西方国家出台加速民用核电装机的政策,包括美国尼克松政府1973年推出的“Project Independence”核电视作应对OAPE石油禁运的核心举措之一、法国梅斯梅尔总理1974年推出的“Messmer计划”宣布核电是法国伟大机会、日本在1973年第一时间将核电定位为“国家战略优先”。从1973~74年起,核电站建设再度大幅提速,结合核电站建设周期,在1980年代推动了核电站投产的第二波高峰。1970-80年间,全球年均新增核电装机16GW,单年最高投产达到42GW,到1990年,全球核电发电占比从1973年的3.3%提升到16.7%,跃升成为全球第三大电源(前两大依次为煤电37.4%、可再生能源19.7%),基本填补了石油发电占比下降带来的空缺。

三里岛、切尔诺贝利、福岛核事故导致全球核电三十余年低谷,2022年俄乌冲突标志着全球核电政策第二波复兴浪潮的开启。1979年三里岛事故、1986年切尔诺贝利事故、2011年福岛核事故的接连发生,叠加全球电力需求增速的放缓,各国核能政策纷纷转向,核电项目建设的长周期使得1980年代全球核电新增装机保持韧性,但从1991年开始新建规模大幅滑坡,1990-2021年全球年均净新增核电装机回落至1.4GW,缩水至1970-80年代的高峰的十分之一。2022年俄乌冲突引发欧洲能源危机,俄罗斯天然气供应骤减再次将核电推上“能源安全”核心位置,成为全球核能政策从“退潮”到“复兴”的分水岭。2022年起,法国、韩国、比利时、德国的退核政策纷纷扭转,日本核电站重启审批加速,美国推出补贴政策助推存量核电站延寿,并牵头联合22国签订了近年来最重磅的全球核电装机增长承诺---COP28大会上的《2050年三倍核宣言》,共同推进2050年将全球核能容量较2020年增加两倍、达到约1100~1200GW装机量(截止2026年初,加入宣言的国家已达38个)。

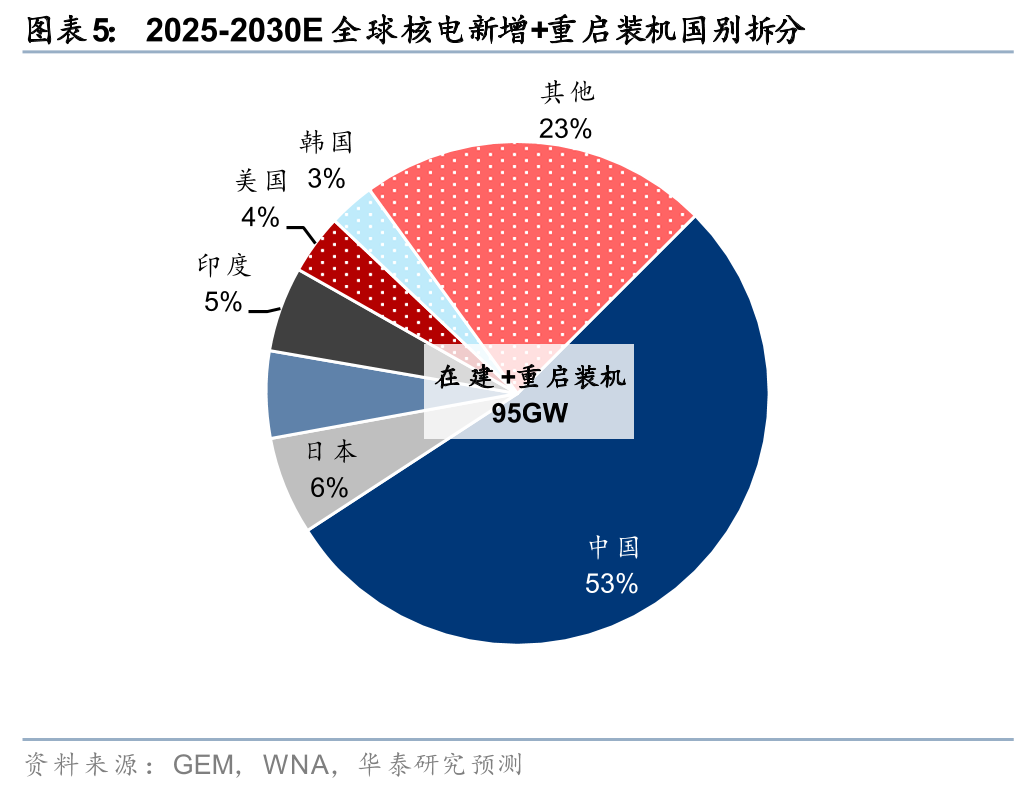

本轮美伊冲突下,多个核电大国的能源供给冲击或首当其冲,全球核电政策加码 新增装机加速有望再上一层楼。与气电所用的天然气燃料相比,核电天然铀具备“高库存、低消耗”的燃料特性,在能源供给扰动风暴中其优势有望得到凸显。截止2024年,我们自下而上统计全球核电装机391GW,基准情形下我们预测2025-30年间全球核电新增装机95GW,到2030年全球核电装机有望达到486GW,2024-30年复合增速3.7%。新增装机中,包括82GW以中国、俄罗斯、印度为首的新建核电站投产,以及13GW来自美国和日本已规划的核电站重启;而在美伊冲突带动的气电、煤电供给紧张/成本增加的蝴蝶效应下,不排除日本、德国、中国台湾在短中期内退役但仍具备重启条件的核电站进一步重启带来的额外增量(我们估算额外的潜力分别9~18GW、4GW、2GW),合计15~24GW,相当于在运装机的3.8~6.1%。当前,全球核电装机中法国、日本、韩国等占比达到27%,美伊冲突下的电力供给冲击或有望推动这些国家核电支持政策的加速落地,推动2030年后全球核电装机增长能见度的持续拉长。近期,在3月12日法国巴黎第二届核能峰会,中国正式加入全球《三倍核能宣言》,以支持到2050年实现全球核电装机容量较当前基础上至少扩大三倍,至此加入该宣言的国家数量增至38个,也进一步强化了行业2030年后的增长前景,推动核能上行周期的久期拉长。

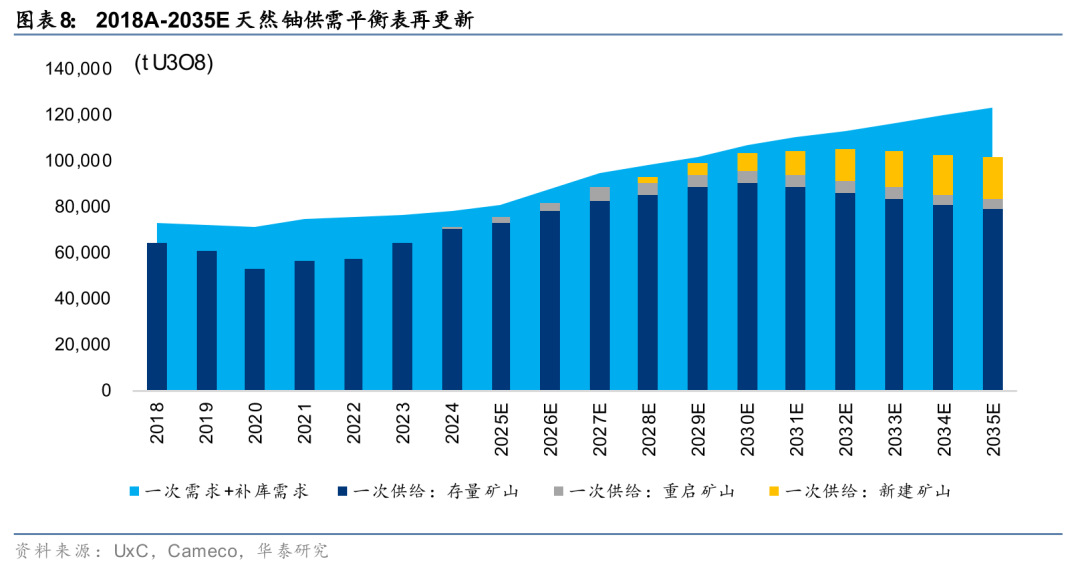

核电需求是beta,而天然铀需求由于行业库存周期反转具备超额alpha。天然铀是核电站不可替代的燃料原料,每GW核电站需要在投产前2~3年采购540吨的首炉投料用天然铀,并在运行过程中每年进行大修换料、消耗180吨的天然铀。过去的十五年,由于核电中长期需求前景疲弱,全球天然铀采购动能不足,行业在较低的未来价格预期下持续消耗商业库存以填补供需缺口。根据UxC和Cameco,过去五年中长期市场仅签订了约5.89 亿磅U3O8长协,而反应堆消耗了约8.15亿磅U3O8当量,覆盖率仅7成。而随着本轮全球核电和天然铀需求前景的持续改善,美国、印度核电业主自2025年下半年开始加速天然铀长协采购,有望刺激全球核电业主的采购“FOMO”情绪,推动天然铀从“去库周期”迈向“补库周期”。

1. 美国:2025年9月美国能源部部长Chris Wright参与IAEA年度会议的时候表示“美国核电业主的天然铀库存已不足14个月,需要增加战略铀储备,以对冲俄罗斯供给收缩影响,提振美国核电发展中长期信心”。根据核芯铀,2025年美国核电业主天然铀长协采购规模占到全球采购的60%,远超美国核电站24%的全球装机及占比。美国核电补库周期已率先启动。展望2026年,美国天然铀战略收储若落地或有望支撑天然铀价格。美国上一任政府曾于2022年向美国本土铀矿厂商进行80万lbs的战略收购,并且较当前时点现价、长协价格溢价25%~48%、14%~36%。

2. 印度:2026年3月2日,Cameco与印度政府原子能部达成长协,将在2027~2035年间向印度供应合计2200万磅U3O8(对应约1万吨U3O8),对应平均每年约1100t U3O8需求。在此之前,印度政府原子能部刚刚于2026年2月20日与哈原工达成重大天然铀交易,交易规模超过哈原工资产账面总价值的50%,虽然交付规模和价格因印方保密需求尚未公开,我们测算印度与哈原工签约规模量或与Cameco长协相当。截止2025年,印度在运核电装机24座/8.8GW,我们测算对应年天然铀消耗量约1760吨U3O8;在建核电装机6.6GW,相当于在运装机的75%,预计于2029-30年落地。基于此,我们估算此次印度接连签署的两份长协采购量或能覆盖印度在运 在建核电站2027-35年之间的天然铀需求,侧面体现出印度方面在全球天然铀供需预期持续收紧的趋势下,实现天然铀供应安全的迫切诉求,且考虑到印度政府于2025提出了2047 年实现 100 GW的装机容量目标,后续的天然铀需求或将更为旺盛。而这也意味着短中期内,剩余可供西方低库存、高需求核能大国采购的天然铀供应正在逐步枯竭。

落地到天然铀的供需,新建核电站6~8年的开发周期与绿地铀矿10~15年的开发周期天然不匹配,使得当需求前景改善时,供给侧出现刚性缺口和价格上涨的动能更为充足。具体而言:1)需求侧,结合前述核电站规模预期,我们预计2024-35年全球天然铀一级需求(基于在运核电站年天然铀消耗量)复合增速3.3%,而考虑核电业主补库需求后,天然铀一级需求 补库需求的合并复合增速或抬升至4.2%以上;2)供给侧,2030年前在运铀矿提产、个别重启铀矿贡献叠加少数成熟新矿投产,我们预计天然铀供给增长有望与需求增长相对匹配,但2030年后随着在运铀矿和重启铀矿到寿枯竭衰退,绿地项目较大的开发难度和较低的矿山品位都使得供给增长面临不确定性,我们预计2024-35年全球天然铀供给增速仅3.3%且呈现前高后低局面,天然铀供需缺口具备较大刚性。3)乐观假设下,若可重启机组立即进入日程,我们假设日、德、中国台湾将于29年集中重启15~24GW核电,对应27年备料需求为9000~14400吨天然铀,对应当年供给水平的10.2%~16.3%;29年投产后每年换料需求为3000~4800吨天然铀,对应当年供给水平的3.0%~4.8%。

供给侧来看,美伊冲突或导致硫磺供给缩量,进而推高下游产物硫酸价格,抬升全球天然铀成本曲线,或导致天然铀供给缩量且保持刚性。天然铀开采方式决定几乎全部的全球产量比例都要用到硫酸且为重要成本项(ISR占全球铀产量的52%,其中酸式ISR占比达98%,剩余48%采用地下矿和露天矿的传统开采方式,不论是堆浸法还是搅拌法均需要使用硫酸)。供给方面,硫磺作为石油天然气加工的副产物,主产油中东占2025年全球硫磺供给量的24.8%,因此随着美伊冲突导致霍尔木兹海峡运输中断及中东炼厂受影响,硫酸原料供给大幅受阻,或向下传导导致国际硫酸价格显著上涨。因此,硫酸成本上升将推动天然铀开采的成本曲线左移边际成本提高,或使得全球铀供给进一步缩量,尤其对依赖酸式ISR的哈萨克斯坦天然铀产能成本影响最大,占世界总产量的40%。

从价格视角来看,2004-07年间当全球天然铀年采购规模匹配甚至略超需求的时候(覆盖率达到100% ),天然铀长协/现货价格最高触及95/136美元/磅;近五年天然铀采购覆盖率72%,天然铀长协/现货价格已经最高触及90/100美元/磅,我们看好未来几年随着天然铀供需反转、采购覆盖率持续提升,价格进一步向上动能充足。而天然铀的战略金属属性还将贡献额外期权。地缘风险走强下,全球军备竞赛与国家安全诉求驱动天然铀的战略需求可能是额外的一部分增量。一方面,美俄《新削减战略武器条约》已失效,条约旨在限制两国部署的核弹头和运载工具数量,将双方部署的战略核弹头数量限制在1550枚以内,条约失效或使美俄核武器库存水位上升。另一方面,3月2日,法国总统马克龙表示已下令增加法国武器库中核弹头数量以加强核威慑,来应对当前国际安全形势日益紧张、全球局势持续动荡的形势。在这一背景下,全球无论是民用铀还是战略铀的储备规模都有上行预期,天然铀的战略金属属性可能带来现货价格层面额外的弹性空间。

风险提示

地缘冲突不确定性。中东局势演变存在不确定性,冲突范围、持续时间及外溢程度均可能偏离预期,叠加各国政策干预(如战略储备释放、价格管制、出口限制等)具有阶段性与突发性,进而导致油气价格波动,可能改变不同区域能源冲击强度及新能源需求释放节奏。

全球经济增长风险。若主要经济体需求走弱,原油与天然气需求端支撑或不及预期,油气价格中枢或因此进一步波动,影响新能源装机及电动车渗透节奏。同时,工业用能与电力需求亦会影响电源投资规划。

VIP复盘网

VIP复盘网