导读:

01

横店东磁

赢麻了

光伏主材行业唯一一家盈利且还在增长的企业,非横店东磁莫属。

2025年,横店东磁录得营收225.86亿元,同增21.7%;实现归母净利润18.51亿元,同增1.3%。

其光伏组件出货量更是逆势飙升,挺近全球前8,历史最好水平。

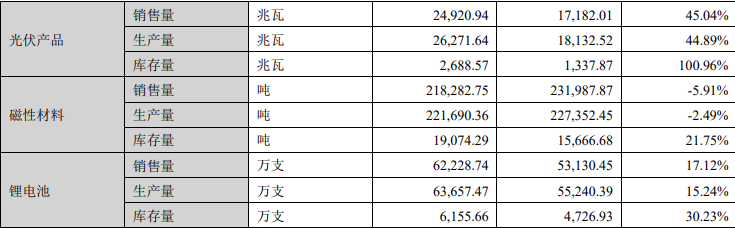

2025年横店东磁光伏组件出货同比增长45%,达到24.92GW的记录新高。

而且是高质量的新高。

2025年光伏产品盈利赢麻了!

毛利率高达15.25%,而其他同行都是负的毛利率,比如说TCL中环的组件毛利率都是负的。东方日升中报显示组件毛利率为-4.54%。

这简直是逆天。

02

何以赢麻

横店东磁,两招致胜。

避关税、差异化!

欧洲出货大增。

匈牙利5GW组件工厂于2025年初已经全线投产了,这不仅加速了欧洲组件出货的大增,也让其顺利规避欧盟的关税,成为其组件增长的第一大引擎。

早年,横店东磁凭借对欧洲户用和北欧市场的深耕获得了独特的差异化优势,户用市场相对盈利好一些。公司也率先推出全黑、低碳、防眩光组件等,吃透了红利。

(图片来源:横店官微)

在美国市场,虽然印尼也被双反,但毕竟税率相对较低,也打了时间差,成为其电池组件高毛利的最大支撑。

国内市场的占比也有所增长。

差异化不仅仅体现在光伏领域,还在其锂电领域。

横店锂电产业在深耕电动二轮车与智能家居市场的基础上,进一步拓展电动工具领域。

主要就是聚焦小动力领域,与大型锂电企业错位竞争。

锂电领域的毛利率也有所提升到了15.38%,销售量增长17%。虽然与储能电芯企业相形见绌,但小而美,也避免了未来更大的竞争不确定性。

03

横店能一直赢下去吗?

万事万物都要辨证看。

横店也不例外。

很可能成也萧何败也萧何。

就拿北美市场来说,如今印尼已经在双反之列,现在只是看可能比其他东南亚的税收可能略低一些,但中长期来看,美国本土产能已经启动,特别是马斯克大刀阔斧搞的200GW电池组件产能还有第一太阳能等等扩产,可以说北美市场的关税大棒将进一步收紧,北美区域内竞争也将越发激烈。

因此,阿特斯瞿晓华都表达了对2026年北美市场的担忧,认为出货将减少,盈利承压。

我想,横店也必不例外。

如果印尼产能不能对接北美,就跟其他组件厂一样,沦为一堆废铁,越南的前车之鉴便在眼前。

再拿欧洲来说。

欧盟的边缘国土耳其正如火如荼地构建数十GW的电池组件产能,专攻欧洲市场。

欧盟内部的本土产能也在迅速扩建,比如天合在法国;一道在法国;晶科、晶澳、隆基、阿特斯等都有欧洲本土产能推进计划。欧洲本土也加速推进加速器法案,旨在建立清洁能源制造能力本土化。

更主要的是,欧洲户用市场的萎缩日益明显,或者说增速不佳。

或许,这都不是最重要的。

如今,BC组件在欧洲户用市场攻城虐地、气势如虹、排山倒海、无人能挡。

比如说爱旭的ABC组件在户用市场渗透率超预期增长,欧洲户用市场的整体蛋糕早已停滞,所以争夺者进入就是一个零和博弈。

而ABC组件的外观和性能更佳,在欧洲户用市场天然具备优势。

这是横店的挑战,不得不面对的挑战。

也许,这一刻的结局早已注定的。

哪有一帆风顺呢?该来的总要来。

04

横店的底气

也许,横店的底气来源于多元化。

毕竟其磁材业务相当的稳。

磁材收入2025年达到了40亿,小幅增长。新能源汽车和AI服务器件收入增长30%,达到了10亿的规模。

虽然磁材收入和143亿的光伏收入不可比拟,但毕竟毛利率稳定且高。

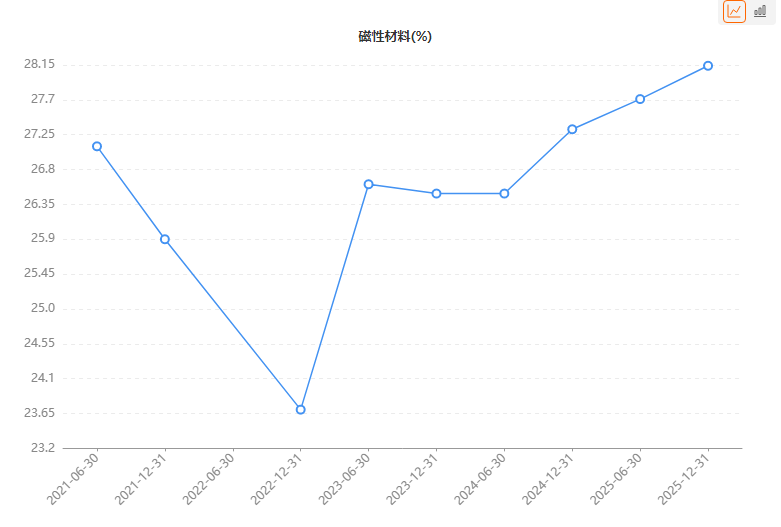

磁材的毛利率近五年相当稳定且保持较高水平。

这也许就是横店东磁敢于逆势扩大组件份额,与巨头掰掰手腕的底气所在了。

毕竟,仓库有粮,心中不慌。

只不过,2026年,其光伏业务可能面临真正意义上的考验了。

先发可能不再,对决刚刚开始。

VIP复盘网

VIP复盘网