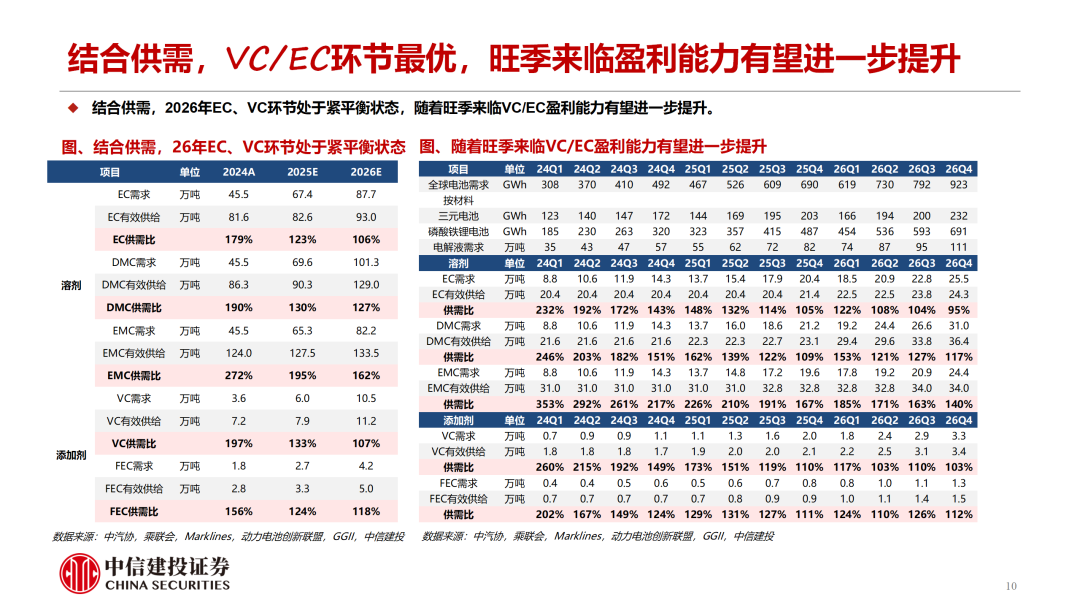

结合供需,我们认为2026年EC、VC环节处于紧平衡状态,随着旺季来临VC/EC盈利能力有望进一步提升。需求端:锂电新周期越发明确,储能需求逐步照进现实。我们预计2026年全球锂电池需求3065GWh,同比增长34%,带动电解液需求快速提升。中期来看,我们预计至30年锂电池整体需求维持19-20%的同比增速。供给端:溶剂环节,我们预计26年EC/DMC/EMC有效供给为93/129/134万吨,对应供需比约106%/127%/162%。添加剂环节, 26年我们预计VC/FEC有效供给约11/5万吨,对应供需比约107%/118%。

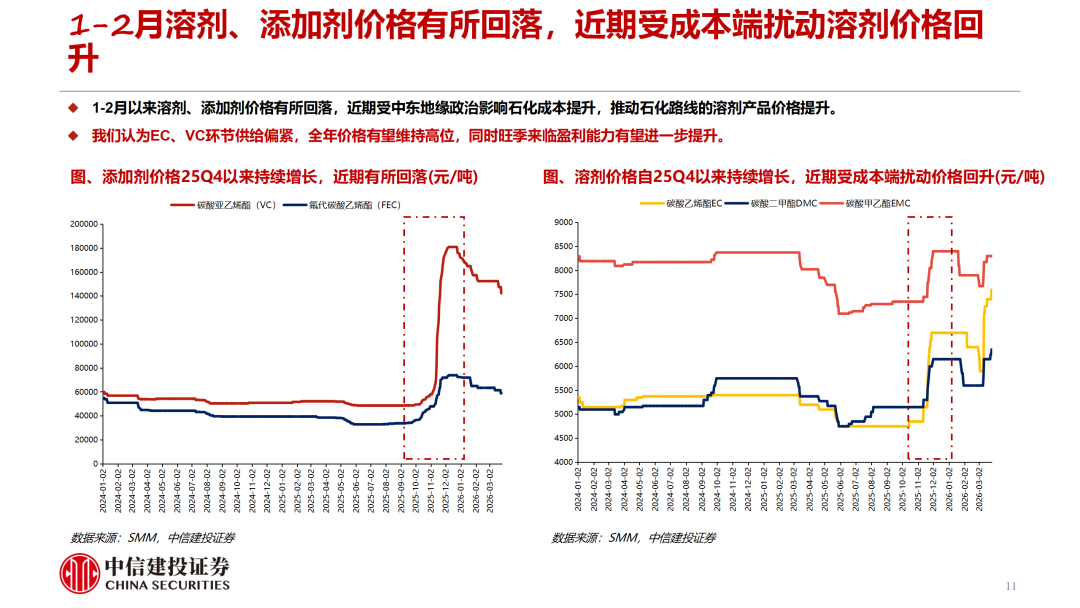

基本面:需求复苏叠加能源成本提升溶剂价格上涨。25年Q4储能需求爆发,带动溶剂、添加剂价格攀升,其中EC上涨近2000元/吨,涨幅达41%,VC价格上涨12万/吨,涨幅高达218%。26年1-2月行业淡季叠加12月价格暴涨行业屯库影响,溶剂、添加剂价格有所回落。3月以来,受中东地缘政治影响,能源价格持续上涨,带动石化路线的溶剂产品价格上涨。其中,EC价格从3月初的低点5800元/吨上涨至7600元/吨,涨幅达31%。

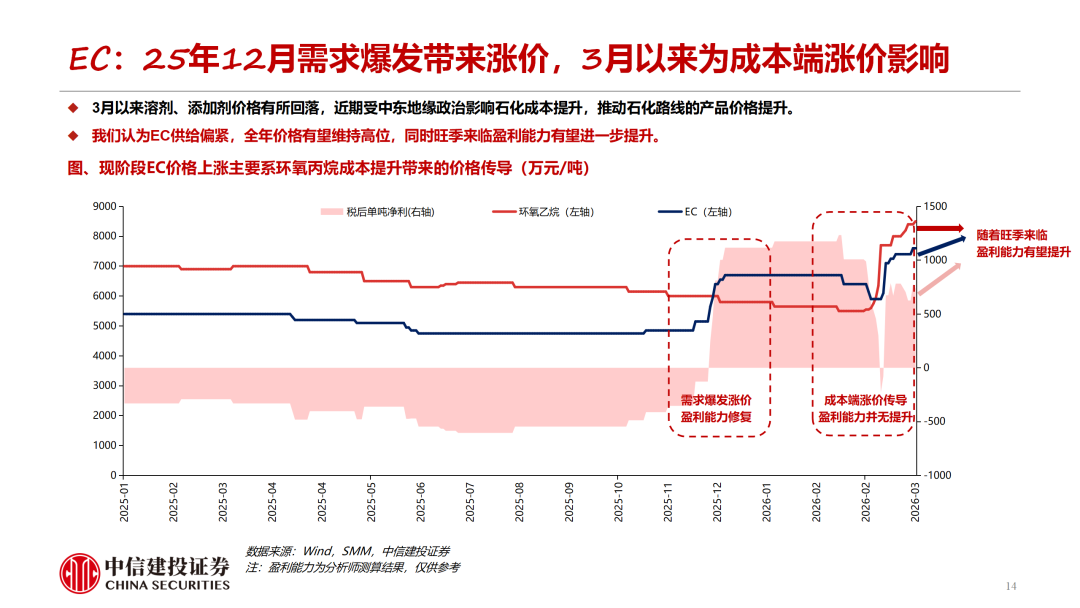

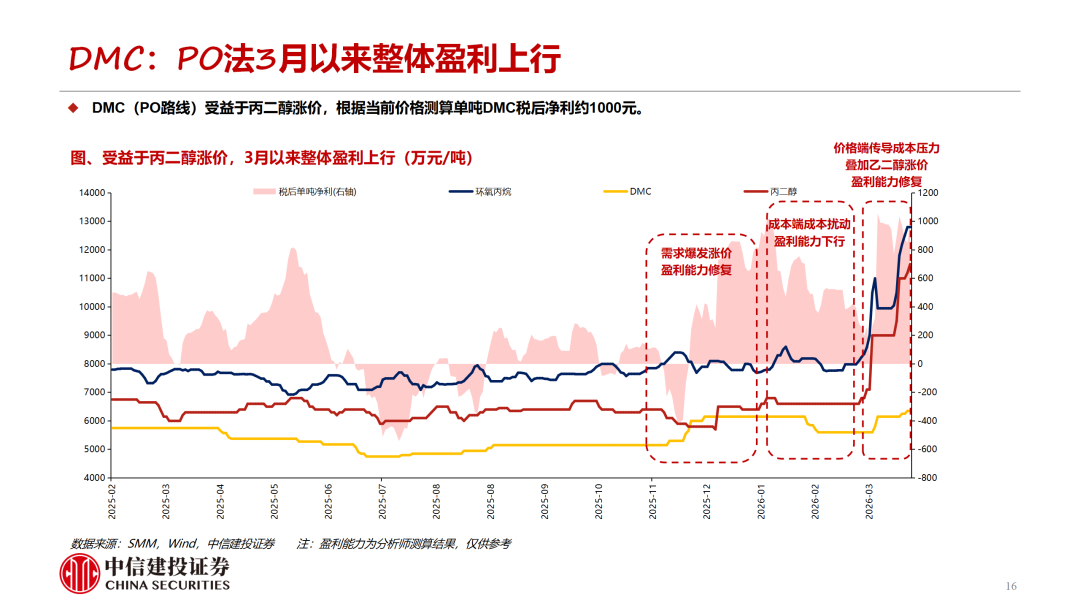

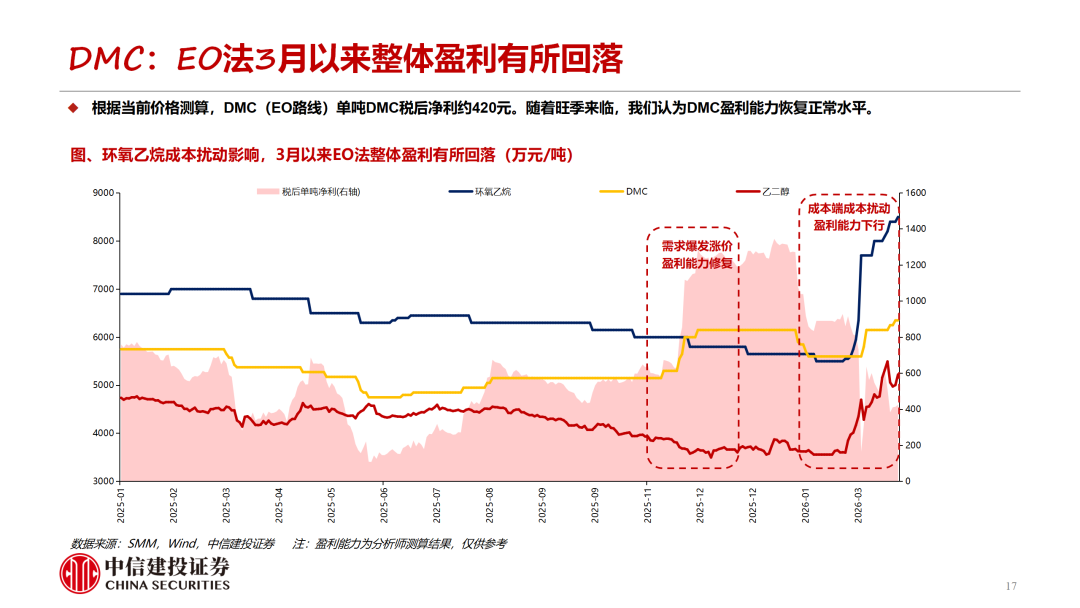

盈利能力:EC/EMC成本基本传导至下游,PO路线制备的DMC盈利能力显著提升,添加剂短期盈利能力有所下降。1)EC:成本基本传导至下游。单吨EC需要消耗0.52吨环氧乙烷,环氧乙烷价格每提升1000元对应EC生产成本提升520元。我们测算当前单吨税后净利约为855元,较三月初基本持平。2)DMC:PO法盈利显著提升,EO法略有下降。①PO法:核心原材料为环氧丙烷、甲醇,同时能产出联产物丙二醇。我们测算当前单吨PO法生产的DMC税后净利约为940元,较三月初提升700元/吨(主要系丙二醇上涨4900元/吨)。②EO法:核心原材料为环氧乙烷、甲醇,同时能产出联产物乙二醇。我们测算当前单吨EO法生产的DMC税后净利约为425元,较三月初略有下滑。3)EMC:成本基本传导至下游。EMC主要原材料为DMC、乙醇,我们测算当前单吨EMC税后净利约为200元,较三月初基本持平。4)VC:受EC涨价影响盈利能力有所下降。核心原材料为EC、三乙胺、DMC,我们测算当前单吨VC税后净利约为6.2万元。5)FEC:受EC涨价影响盈利能力有所下降。核心原材料为EC、氟化钾,我们测算当前单吨FEC税后净利约为1.8万元。

锂电需求逐步复苏,叠加EC、VC全年处于紧平衡状态,我们认为这两个环节的盈利能力有望提升。同时PO法制备DMC由于联产物丙二醇价格提升有望获得超额利润。

1)下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3)政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

4)地缘政治升级影响:若中东地缘政治危机升级,能源成本将进一步提升,将对产业链公司成本端造成较大影响。

VIP复盘网

VIP复盘网