投资要点

投资要点

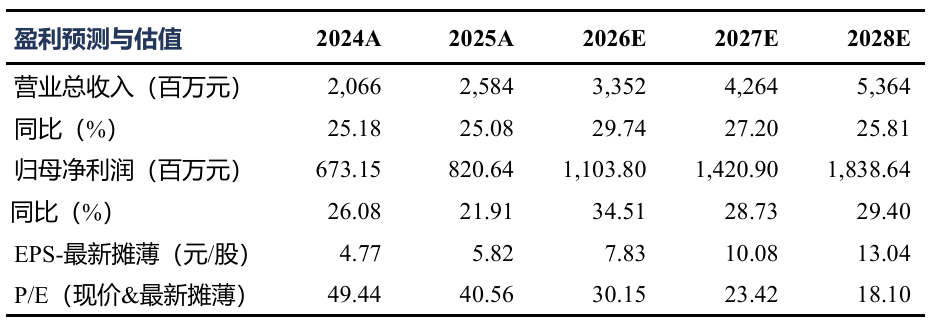

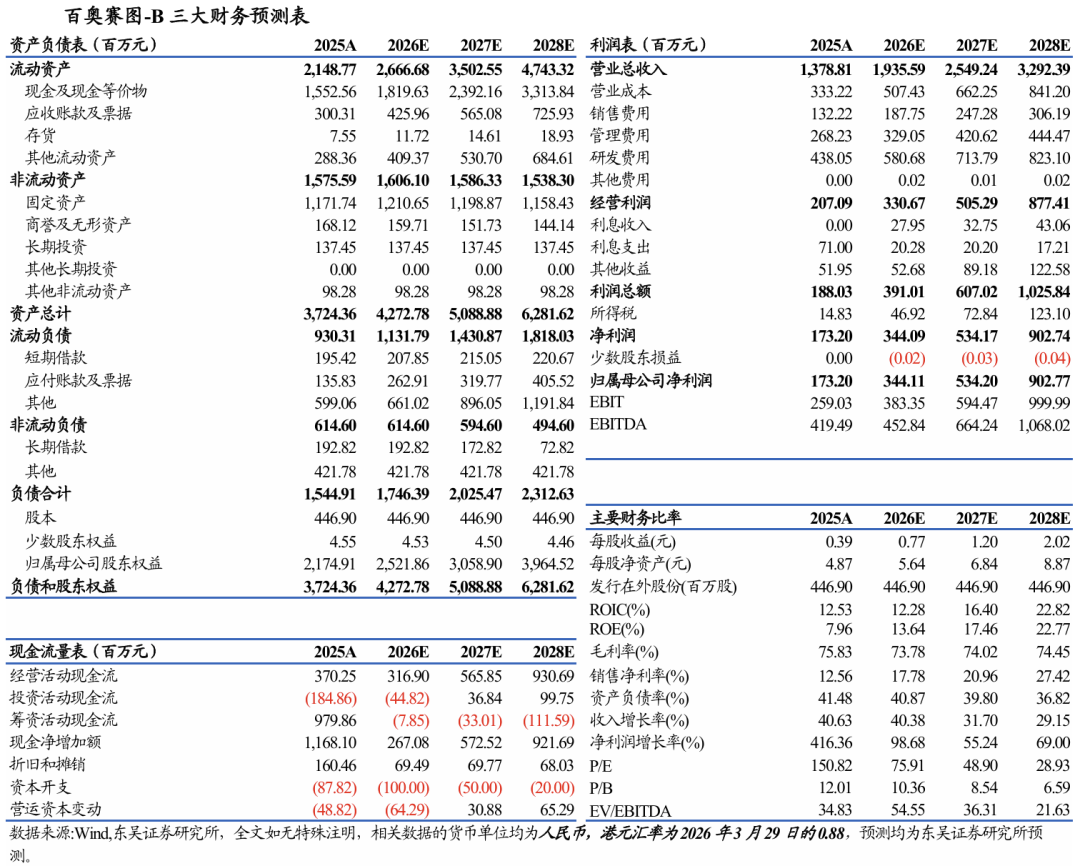

事件:公司发布2025年年报,25年实现营收13.79亿元( 40.6%,括号内为同比增速,下同),归母净利润1.73亿元( 416%),扣非净利润1.16亿元( 405%),销售毛利率75.8%(-1.8pct),销售净利率12.6%( 9.1pct),销售费用率9.6%( 0.1pct,销售人员薪酬增长),管理费用率16.6%(-2.4pct),财务费用率5.2%(-2.7pct,将持续大幅降低),研发费用率31.8%(-1.3pct,较高费用率维持创新驱动壁垒),经营现金流净额3.7亿元( 75%)。2025Q4单季度营收4.38亿元( 12.1%),归母0.6亿元。

模式动物 临床前CRO服务具备全球竞争力,顺应行业放量周期:2025年模式动物销售业务实现收入6.22亿元( 59.9%),毛利率80.4%( 1.4pct);临床前CRO药理药效服务业务收入3.52亿元( 75.2%),毛利率61.3%( 3.0pct)。基于基因编辑技术平台与项目经验,公司自主开发了约5,000种基因编辑动物及细胞模型,其中核心产品靶点人源化小鼠2,000余种,涵盖肿瘤、自免、神经、代谢等热门研发领域,同时,每年持续新开发数百种,保障领先优势。公司建立了符合AAALAC国际标准的模式动物生产中心,总使用面积约55,000平方米。公司加强开拓海外市场,2025年海外收入9.40亿元( 42.0%),已在德国海德堡、美国旧金山、圣地亚哥设置办事处,美国波士顿基地足以承载全球客户需求。我们判断公司有望成为中国版“再生元”,海外业务将依旧保持高速增长。

抗体开发业务进入快速创收期:2025年抗体开发业务实现收入3.32亿元( 42.0%),毛利率76.7%(-6.8pct)。依托于公司自主开发的RenMice全人抗体小鼠平台和“千鼠万抗”计划,为1,200多个靶点形成约1,000,000个经过湿实验验证的抗体序列库,提供抗体分子货架式选择,加快药物1-2年以上的研发时间。截至2025年底,公司已累计签署超350项药物合作开发/授权/转让协议,其中2025年新增签署协议超150项,当前可披露交易总额达数百亿元。

RenSuper AI结合真实世界试验验证,打造智能自动化早研平台:公司AI模型通过海量、独家的真实抗体分子数据训练,持续进行“新数据生产-验证-AI进化”,从而有能力筛选数十亿条全人源抗体序列,同时保障候选抗体药物序列的高特异性和可开发性,降低后续研发风险。AI自动化体系有望加速“千鼠万抗”潜力释放,打造高效率、规模化的研发生产体系。

盈利预测与投资评级:根据行业及公司业务发展变化,我们将公司2026-2027年营收从16.1/18.5亿元上调至19.4/25.5亿元,归母净利润从2.4/3.1亿元上调至3.4/5.3亿元,并预测2028年营收和归母净利润分别为32.9亿元和9.0亿元;2026-2028年对应当前股价PE分别为76/49/29×。我们看好公司双增长曲线带来的高成长性,维持“买入”评级。

风险提示:抗体开发进展不及预期,行业竞争加剧,境外经营等风险。

VIP复盘网

VIP复盘网