当真是有人欢喜有人愁。

出 品 | 汽车K线

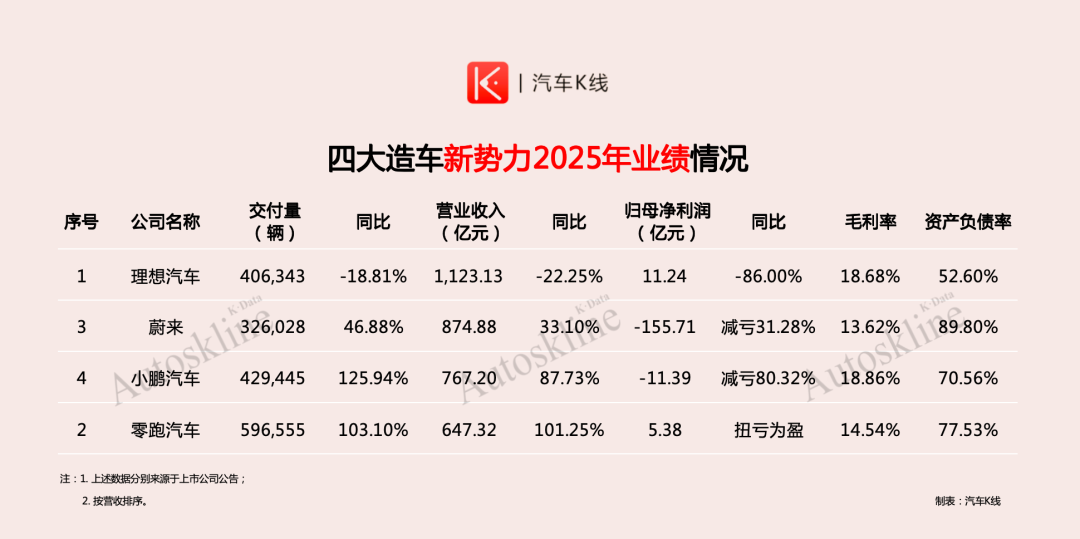

当过去一个月,初代上市造车新势力逐一发布2025年业绩报告,“蔚小理零”这四家最具代表性的中国造车新势力,不约而同地站在盈利门口。在新能源汽车政策退坡的最后关口,悉数“上岸”。

零跑汽车高调宣布首次实现全年盈利,成为继理想之后第二家迈过盈亏平衡线的“玩家”;蔚来与小鹏汽车则在2025第四季度,首次尝到单季盈利的甜头;唯有率先盈利的理想汽车,守住了全年盈利的底线,却交出一份净利润大幅下滑的成绩单。

虽都已看到盈利的光芒,但《汽车K线》发现,这四家上市新势力的境遇却呈现出戏剧性分化。

这不禁让人发问:同样是抵达盈利的彼岸,为何有人风光无限,有人却步履蹒跚?率先登岸的理想汽车,又为何警报声再起?而那些后来者,又是否会重蹈覆辙?

01

2025年“蔚小理零”的财务业绩,揭示了一个残酷的真相:一时的盈利,其本身已不再是衡量企业价值的唯一标尺,盈利的“含金量”与“可持续性”正成为资本市场审视的新焦点。

理想汽车的困境,最具警示意义。

这家曾以“移动的家”这一精准定位和增程技术红利,在2023至2024年独领风骚的新势力头部车企,2025年遭遇了产品周期的滑铁卢。

全年交付量为40.63万辆,同比下滑18.81%,直接拖累营收下降22.25%。虽然全年归母净利润仍有11.24亿元,但同比86%的断崖式下跌,以及第四季度归母净利润仅剩651.9万元的“微利”,让资本市场对其盈利根基产生了质疑。

摩根大通在今年2月将理想汽车评级下调至“减持”,直言行业整体承压,实现超预期盈利的难度提升。

理想汽车发布全年业绩后,摩根大通分析师在3月14日更新了对理想汽车的看法,维持“减持”评级不变,仅将其美股目标价从14美元上调至15.50美元。

这表明在理想汽车全年盈利数据出炉后,摩根大通对其前景的谨慎判断并未改变。

02

理想汽车的问题,本质上是“单一路径依赖”的集中爆发。

L系列所处的30万~40万级增程SUV市场从蓝海变红海,而寄予厚望的纯电车型MEGA出师不利,导致新老产品青黄不接,后续推出i8、i6(即便i6上市后表现不俗),亦未能复现L系列当年的高光。

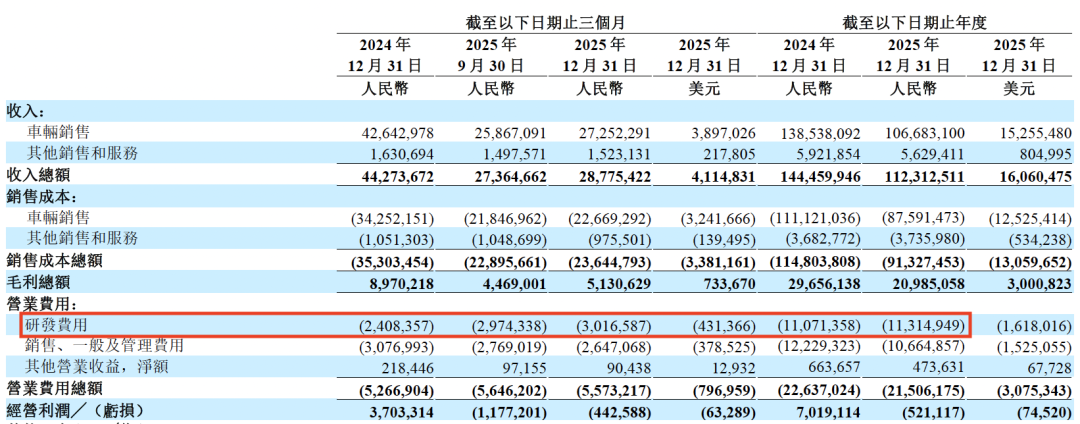

「图片来源:理想汽车2025年业绩公告」

更值得关注的是,在收入同比锐减35.01%的第四季度,理想汽车研发费用反而增长25.25%,达到30.17亿元,为2024年第三季度以来最高。费用端的“刚性”与收入端的“疲软”形成鲜明对比,最终导致经营利润率在第四季度由正转负。

这可以说是对中国汽车行业的一种警示:仅靠一款爆款或单一技术路线构建的盈利堡垒,在激烈的市场竞争中,远比想象中脆弱。

03

相比之下,蔚来和小鹏汽车的单季盈利,则带有明显的“里程碑”意义。

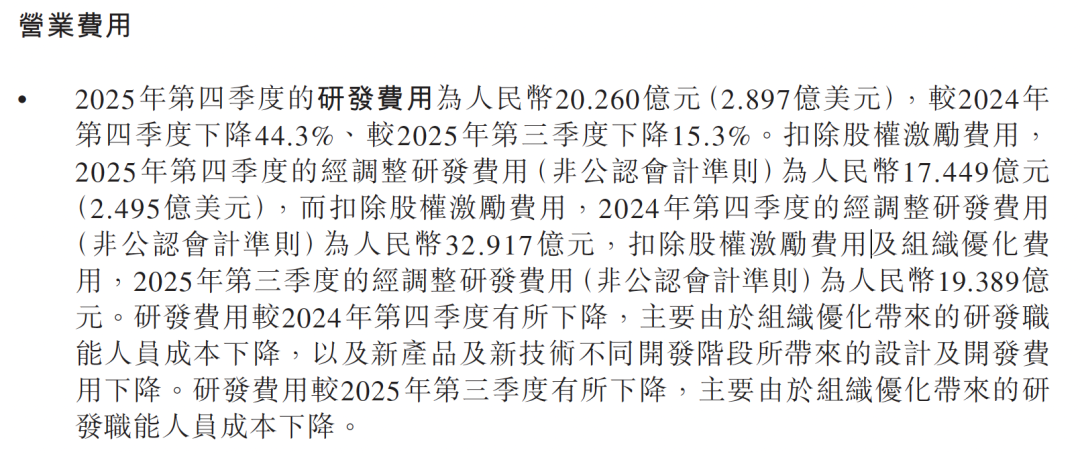

蔚来第四季度交付12.48万辆,同比增长71.7%,由蔚来、乐道、萤火虫组成的多品牌战略初见成效。

更为关键的是,其第四季度研发费用同比减少44.3%,销售、一般及行政费用同比减少27.5%,通过大幅削减研发和销售费用,展现了极强的成本控制决心,最终实现单季归母净利润1.22亿元。

「图片来源:蔚来2025年第四季度及全年业绩公告」

小鹏汽车则走出了另一条路。第四季度汽车销售收入同比增长30%的同时,其“服务及其他收入”同比暴增121.87%至31.82亿元,这部分高毛利的“技术输出”业务,成为其第四季度录得归母净利润3.83亿元、实现扭亏为盈的关键。

而零跑汽车的盈利,则呈现出相对更为健康的姿态。凭借59.66万辆、同比增长103.1%的交付量,零跑汽车以“性价比”杀出重围,全年收入647.3亿元,同比增长101.3%,毛利率提升至14.5%。

更值得注意的是,其海外出口达6.7万台,且与Stellantis的合资公司已实现盈利,加上技术授权的收入,让零跑汽车的盈利模式不再是单一的“卖车”,而是形成了“卖车 卖技术 轻资产出海”的多元支撑。

04

资本市场永远是最诚实的。业绩发布后的股价表现,清晰地展现了投资者对四家新势力未来的判断。

蔚来成为最大赢家。财报发布后,其美股(3月10日)盘后大涨超15%,港股次日收盘飙升14.05%。

大和证券基于蔚来强劲的车型周期,给予其“买入”评级。摩根大通则在其行业研究报告中指出,蔚来与小鹏在今年第二至第三季度将展现最大的上行潜力,而比亚迪与零跑汽车在业绩发布后有望逐步反弹。

资本市场认可的是,蔚来不仅兑现了单季盈利的承诺,更给出了2026年第一季度交付量同比增长超90%、收入总额同比增长超100%的业绩预期。当长期亏损的“心病”逐渐被治愈,蔚来似乎终于迎来了属于它的闪光时刻。

05

零跑汽车同样获得积极反馈,财报发布后股价一度大涨超7%,花旗维持其“买入”评级,目标价100港元。

市场看中的是零跑汽车首次实现全年盈利所证明的造血能力,以及高达126.2亿元的经营性现金流。包括华泰证券在内,多家券商预测,在海外业务加速和与中国一汽合作推动下,零跑汽车2026年有望挑战其百万辆销量目标。

小鹏汽车尽管第四季度首次盈利成为重大里程碑,但保守甚至有些疲软的2026年一季度指引,让投资者不得不做出选择,美股财报后大跌8.36%。

例如,摩根大通虽重申“增持”评级,强调小鹏汽车AI布局领先,但市场显然对其短期销量面临的严峻压力更为担忧。在盈利的喜悦之后,投资者对未来的预期同样苛刻。

理想汽车的表现更显无力,发布财报后,美股下跌2.52%,港股下跌3.21%。交银国际对其维持“中性”评级,研报中直言一季度指引偏弱。

显而易见,理想汽车股价下跌,是资本市场对其盈利质量下降、增长动能放缓的直接反映。如今的理想汽车,已经为行业敲响了警钟——率先盈利并不等于长治久安。

06

那么,零跑汽车、蔚来、小鹏汽车会步其后尘吗?

在《汽车K线》看来,零跑汽车的风险相对较低。其盈利基础更为多元,海外市场和技术输出提供了重要的利润缓冲,且产品层面对单一车型依赖度较低。

其风险更多在于品牌向上,D系列能否成功冲击30万元以上市场,将决定其未来的盈利能力。

蔚来的风险则相对较高,其第四季度的盈利是在削减研发投入的基础上实现的。在智能化竞争激烈的当下,持续削减研发无异于“自断经脉”。

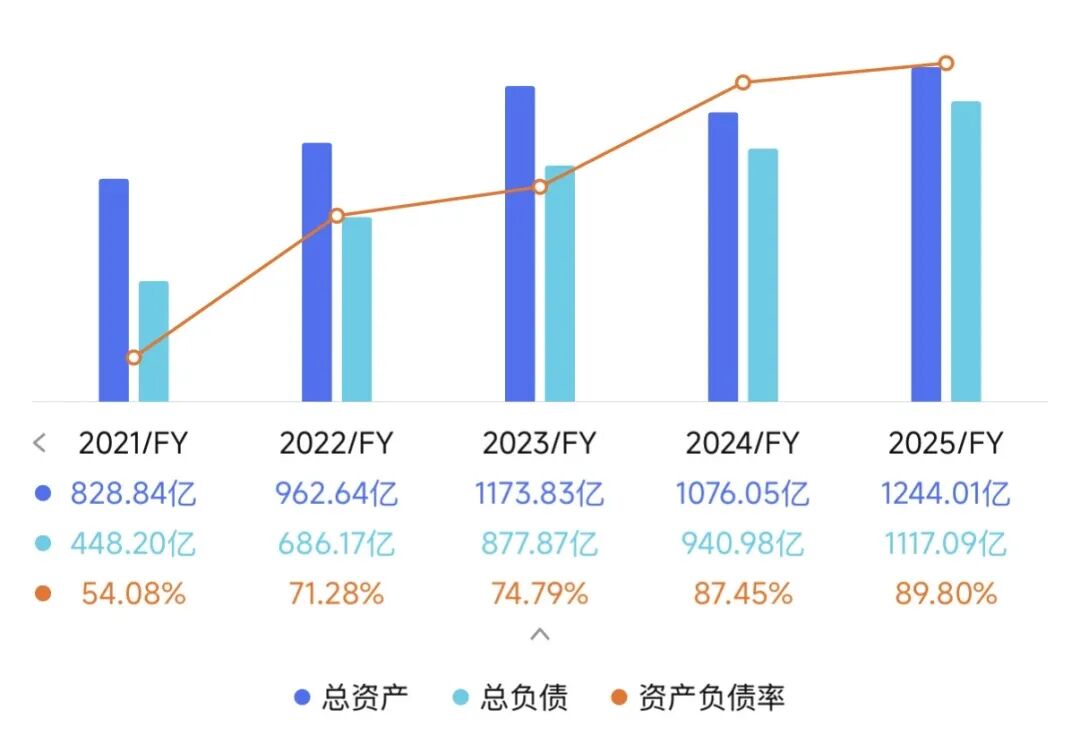

虽然多品牌战略初见成效,但财务状况依然紧张,截至2025年底,其资产负债率仍高达89.8%!一旦市场波动或产品失误,蔚来极易重陷亏损泥潭。

小鹏汽车虽存在一定风险,但经营路径不同。它拥有“技术变现”的实力,这为其提供了护城河。但汽车业务的毛利率偏低,且一季度交付指引大幅下滑,显示其增长存在不稳定性。

小鹏汽车计划在2026年投入70亿元用于物理AI研发,这笔巨额投入能否转化为长期竞争力,将是决定其未来走向的关键。

07

当“蔚小理零”集体跨越盈利的门槛,意味着中国造车新势力从野蛮生长期,正式进入到“可持续盈利”的成熟竞争阶段,这无疑是新势力走向成熟的标志。

然而,理想汽车用可称为惨痛的教训告诉我们,盈利不是毕业典礼,而是一场更残酷的入学考试。它考验的不再是融资、烧钱的能力,而是企业构建可持续盈利模式的路径。

对于蔚来和小鹏汽车而言,单季盈利同样只是一个起点,如何将盈利的“火种”转化为稳定的“火苗”,考验着李斌、何小鹏们的智慧。

至于零跑汽车,如何守住盈利的果实并持续向上突破,是其下一课题。而理想汽车如何走出产品切换的阵痛、重塑增长动能,更是一场不容有失的自我救赎。

Views of AuotsKline:

VIP复盘网

VIP复盘网