【国联民生能源】

2026年3月23日-2026年3月27日

本周观点

本周行业动态分析

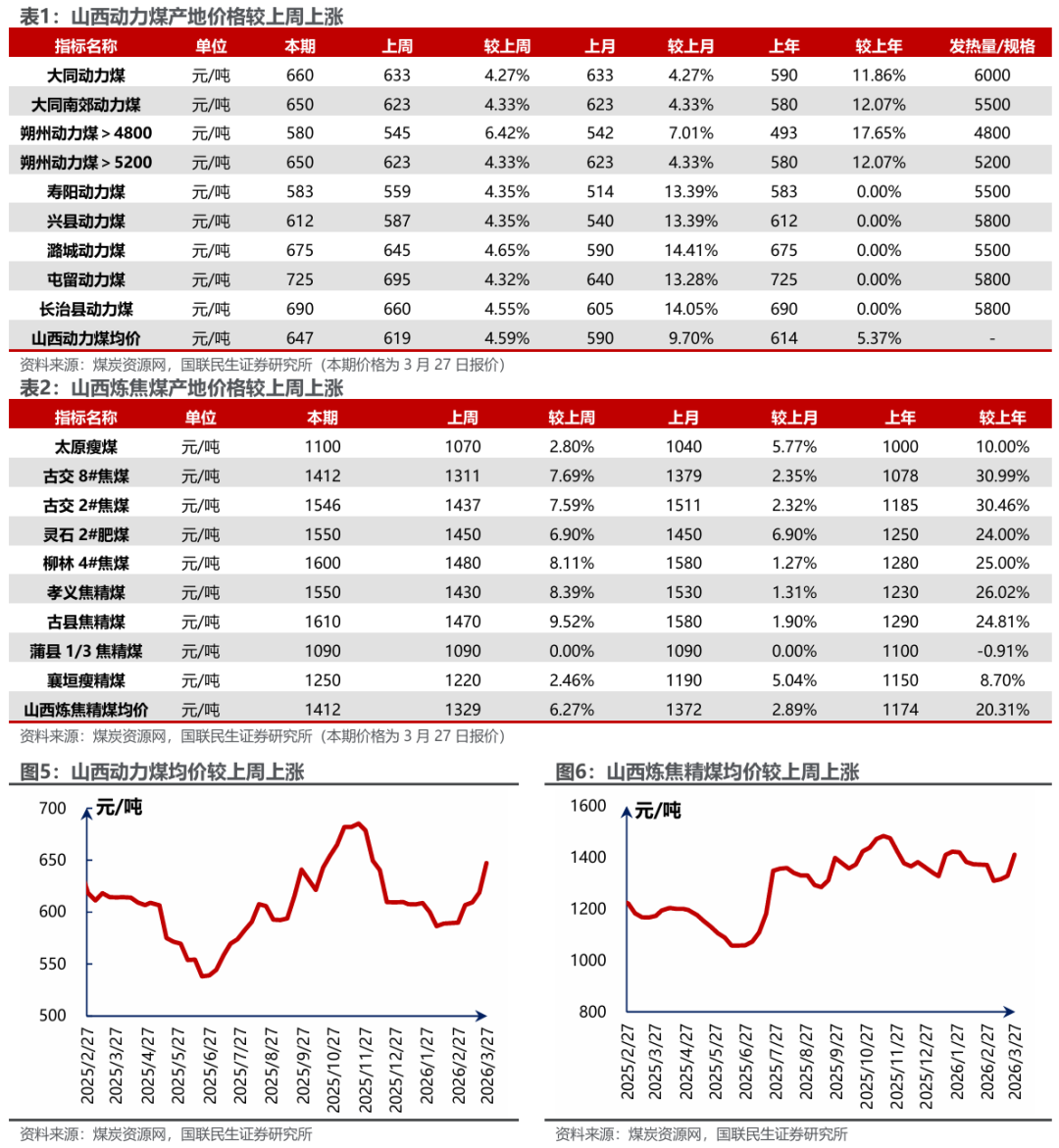

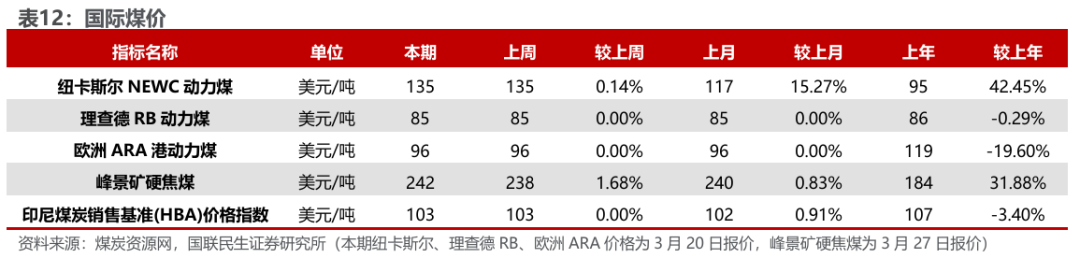

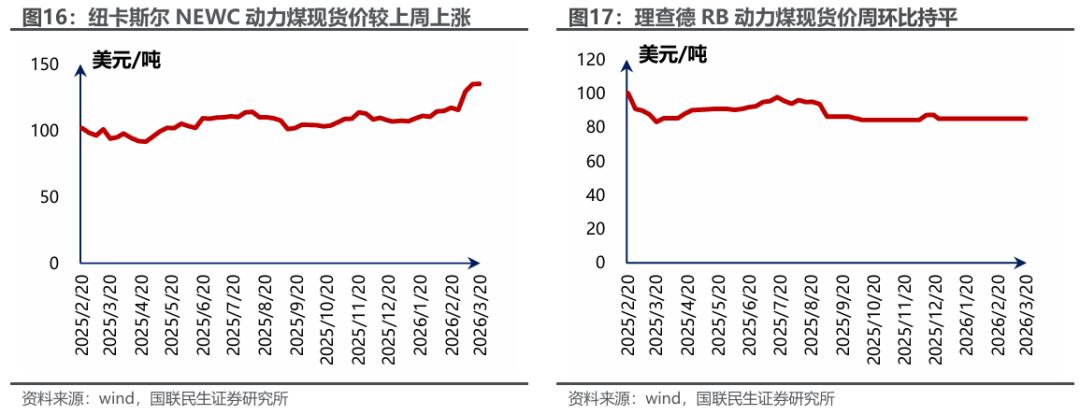

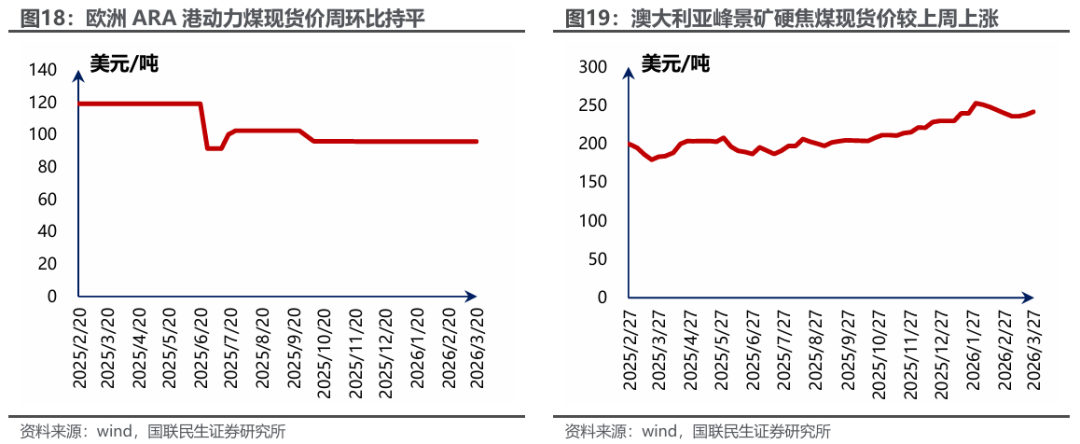

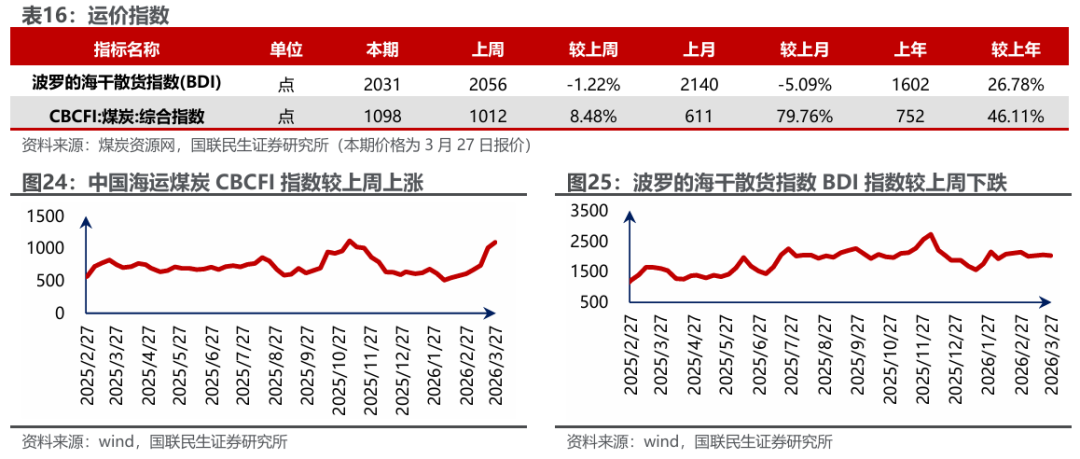

沿海电厂周均日耗同比大增10.5%,煤价进入快速上升通道。本周港口及产地动力煤价格继续上涨,周内涨幅先扩大后略有收窄,我们认为后续煤价将进入快速上升通道。需求方面,伴随气价上涨,燃气电厂成本高企,发电出力下降,燃煤电厂补充,从而沿海日耗快速提升,本周周均日耗同比增长10.5%,电煤需求或逐步从长协煤向现货煤传导,此外当前化工耗煤同比增速高达12.9%,高于1-2月的8.7%,非电旺季即将到来,现货煤主力需求将逐步释放。海外方面,前期印尼进口煤价格倒挂,考虑20-30天左右的到货期,我们预计4-5月进口煤量将大幅下降;澳大利亚柴油价格大涨,供应短缺加剧,澳大利亚煤炭开采占柴油排放量48%,同时由于露天开采方式及剥采比的提高,自2010-11财年以来其柴油消耗强度提升了50%,如果未来一周柴油短缺问题得不到缓解,或影响煤炭生产。此外后续大秦线春季检修将影响港口到货量,库存有望再度去化,支撑煤价上涨。全年来看,供给端,国内部分产能仍因缺乏产能指标面临核减风险,常态化监管下产量释放空间有限,整体供应或同比收缩,海外方面印尼减产预期强。需求端,一方面,欧洲气价大涨,气电成本高企,欧洲电厂重启煤炭发电,全球煤炭需求显著提升,推升国际煤价,对内贸煤形成强力支撑;另一方面,油价高位运行导致油头化工成本大幅抬升,叠加中东供给受限,煤头化工性价比凸显,下游需求持续增强。综上,我们认为煤炭行业有望回到2023-2024年供需基本平衡状态,秦港5500大卡价格有望回升至800-1000元/吨区间季节性震荡运行。

能源安全角度下,未来煤化工耗煤有望继续保持高增速。2023-2025年,我国化工耗煤量分别达到3.04/3.25/3.62亿吨,同比增速分别为 9.4%/ 6.9%/ 11.5%。我们测算目前在建的新型煤化工项目(主要包含煤制油、煤制气、煤制烯烃等)耗煤需求量约2.43亿吨、拟建项目的潜在需求量约5.61亿吨,较当前翻倍,因此我们预计未来化工耗煤有望持续高增。此外,美以与伊朗的地缘政治冲突也凸显了保障国内能源安全的必要性,2025年我国原油的对外依存度73%,天然气38%。习近平总书记曾说过“要发展实体经济,能源的饭碗必须端在自己手里”。因此基于我国“富煤贫油少气”的资源禀赋,未来预计会进一步强化国内能源安全战略,加大煤炭占比是降低石油对外依存度,解决能源安全问题较为可行的方式,因此煤化工未来前景广阔。近期化工品价格大涨,煤化工公司除有望实现盈利提升外,国内煤化工审批新建速度加快背景下,亦有望因较好的成长预期实现估值提升,建议重视煤化工标的投资机会。此外,供需改善,现货比例高、资产负债表改善标的占优,山西省因2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

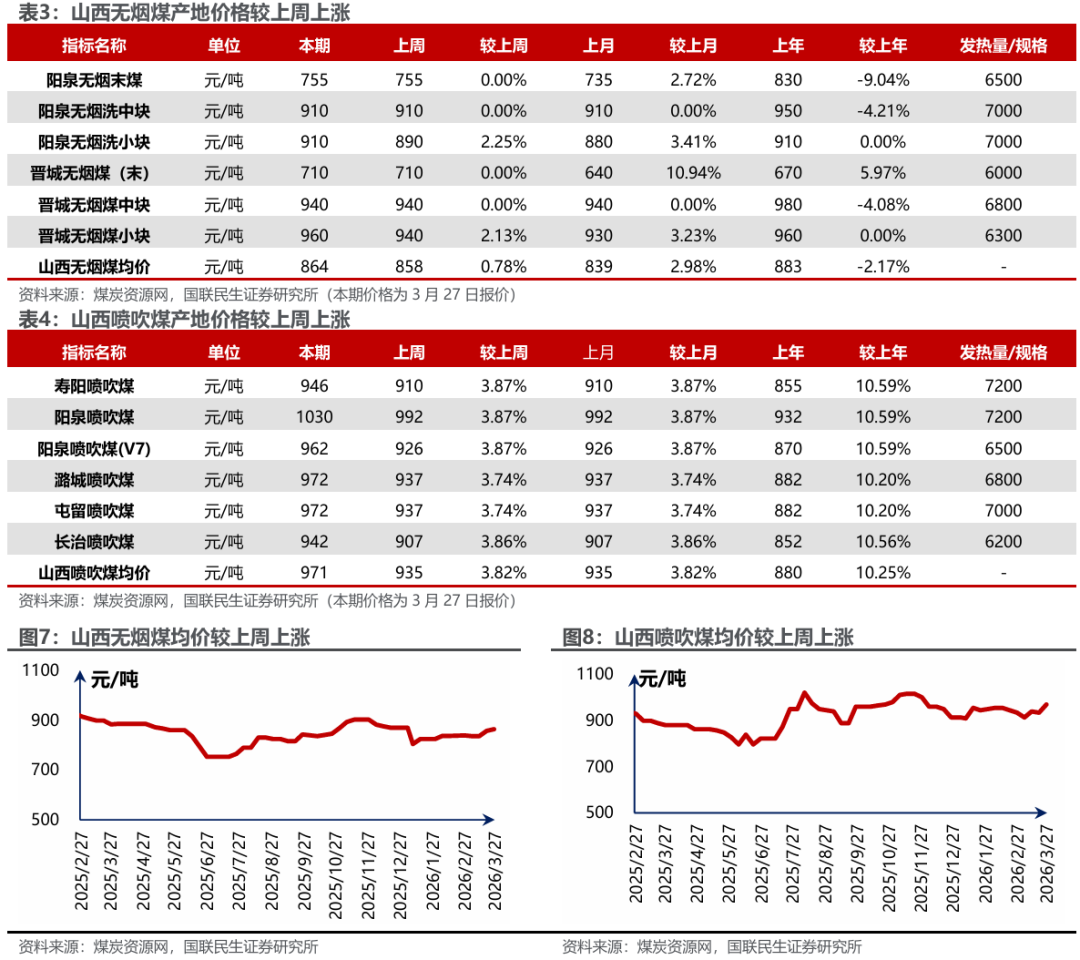

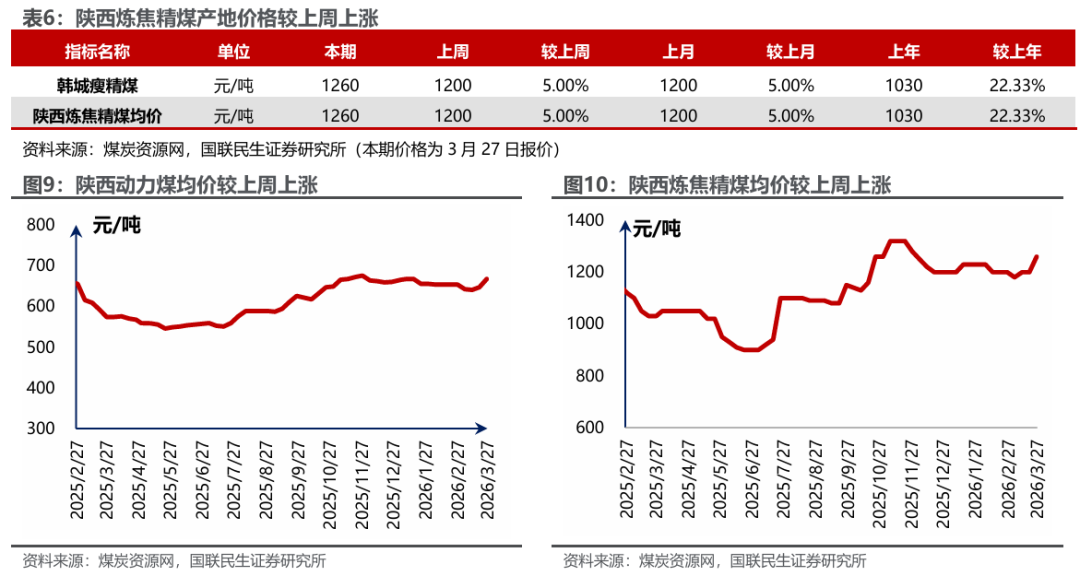

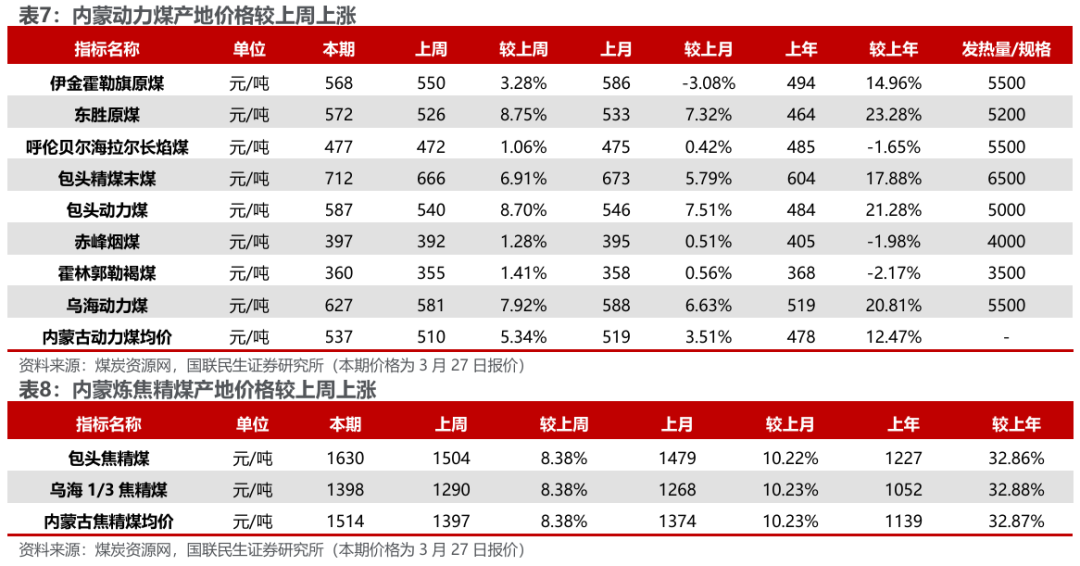

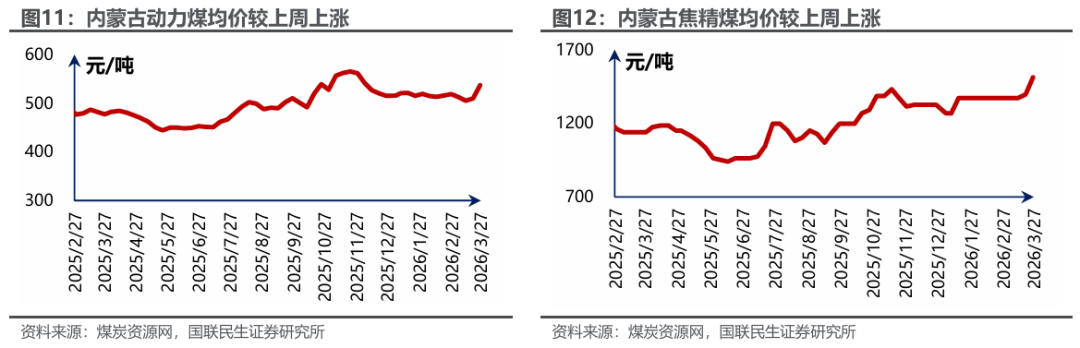

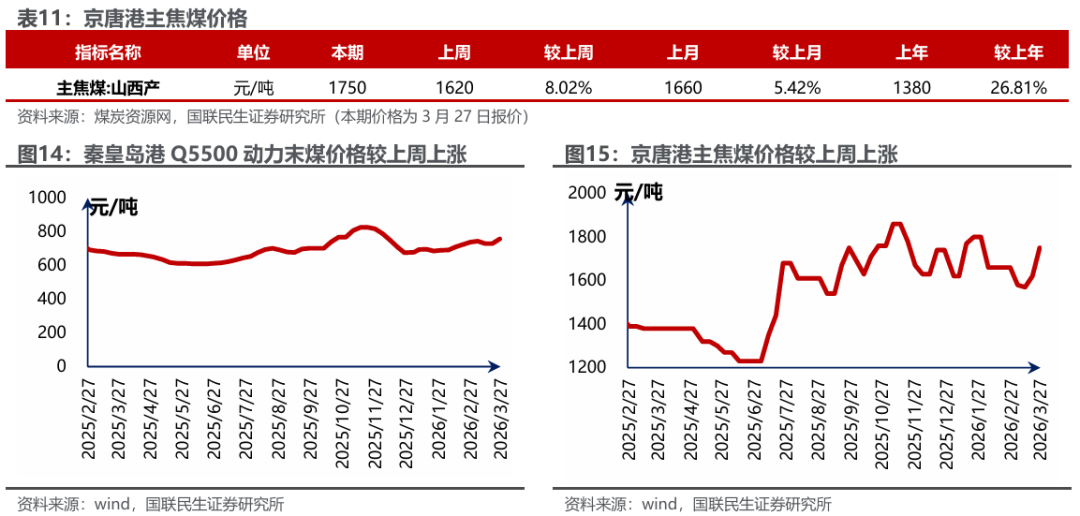

港口及产地煤价上涨。煤炭资源网数据显示,截至3月27日,秦皇岛港Q5500动力煤市场价报收于758元/吨,周环比上涨27元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于620元/吨,周环比上涨27元/吨;陕西榆林地区Q5800指数报收于649元/吨,周环比上涨40元/吨;内蒙古鄂尔多斯Q5500报收于577元/吨,周环比上涨46元/吨。

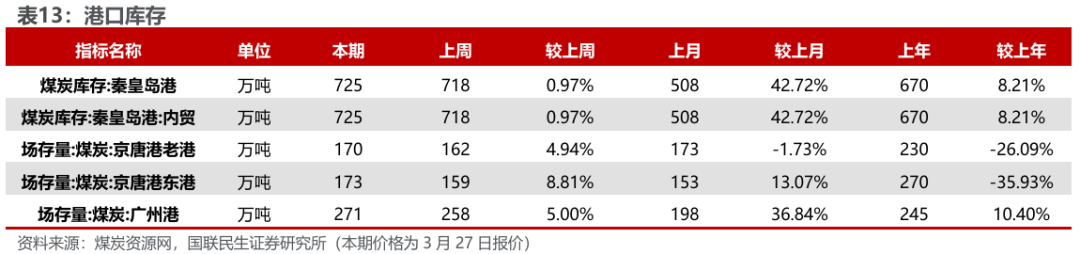

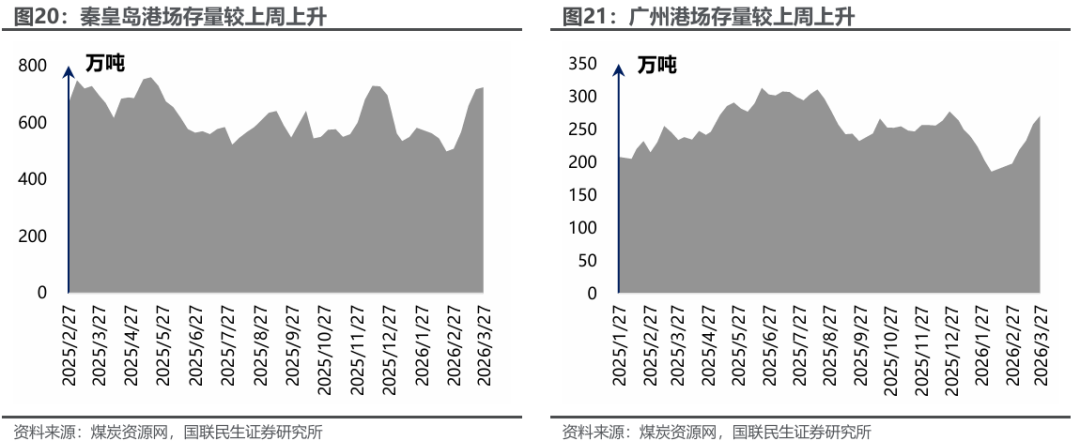

大秦线运量环比微降,北方港库存增加、仍低于去年同期。本周大秦线周内日均运量环比微降0.1%至123.2万吨;唐呼线周内日均运量环比上升9.1%至34.6万吨。截至3月27日,北方港口库存2713万吨,周环比增加118万吨( 4.5%),同比减少222万吨(-7.6%)。

电厂周均日耗周环比下降,可用天数减少,化工需求环比下降。据CCTD数据,3月26日二十五省电厂日耗为518.9万吨,周环比增加3.9万吨,同比增加56.4万吨;周均日耗524.2万吨,周环比减少1.8万吨,同比增加44.0万吨;可用天数20.9天,周环比减少0.5天,同比减少2.9天。截至3月27日当周化工行业合计耗煤750.44万吨,同比增长12.9%,周环比下降1.2%。

市场情绪高涨,焦煤价格偏强运行。供应端,主产区部分煤矿因生产受限停减产,整体供给有所减量;需求端,双焦市场情绪活跃,焦企及市场采购需求有所释放,煤矿成交改善,库存持续去化。短期煤价受期货情绪提振涨幅扩大,虽焦企利润受挤压、下游接货谨慎,但煤矿库存低位及预售充足形成支撑,价格或偏强运行。

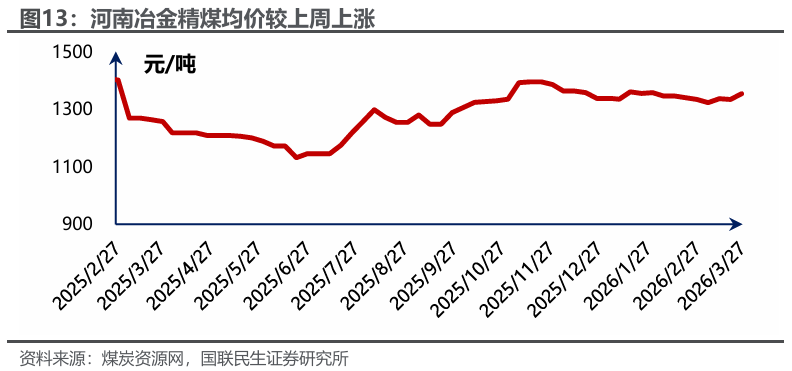

港口及产地焦煤价格上涨。据煤炭资源网数据,截至3月27日,京唐港主焦煤价格为1750元/吨,周环比上涨130元/吨。截至3月26日,澳洲峰景矿硬焦煤现货指数为246.6美元/吨,周环比上涨3.0美元/吨。产地方面,山西低硫周环比上涨130元/吨,山西高硫周环比上涨70元/吨,柳林低硫周环比上涨120元/吨,灵石肥煤周环比上涨100元/吨,济宁气煤周环比上涨60元/吨,长治喷吹煤周环比上涨35元/吨。

成本支撑叠加需求向好,焦炭短期偏强运行。供应端,原料煤价格上涨压缩焦企利润,但化产价格支撑下,供应保持稳定;需求端,钢厂利润修复,铁水产量继续上涨,钢材库存同步下移,叠加焦炭涨价预期,部分钢厂原料采购意愿提升。当前首轮提涨已正式开启,涨幅50-55元/吨,将于4月1日执行,短期焦炭价格在成本支撑下维持偏强走势。

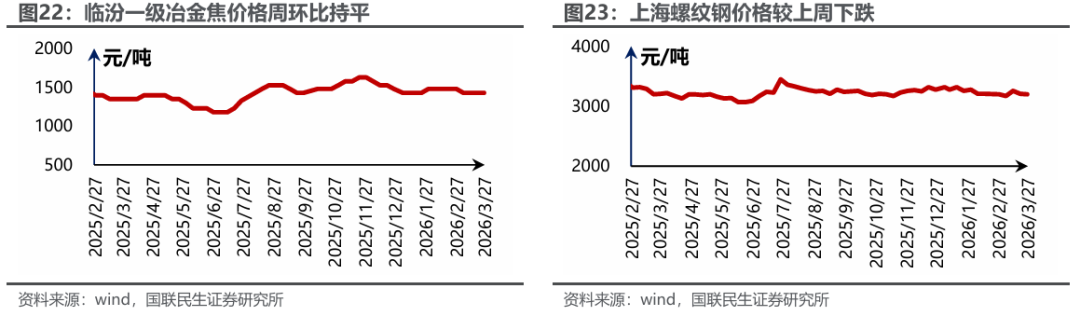

焦炭价格持稳。据Wind数据,截至3月27日,唐山二级冶金焦市场价报收于1330元/吨,周环比持平;临汾二级冶金焦报收于1165元/吨,周环比持平。港口方面,3月27日天津港一级冶金焦价格为1560元/吨,周环比持平。

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注晋控煤业、山煤国际、潞安环能、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

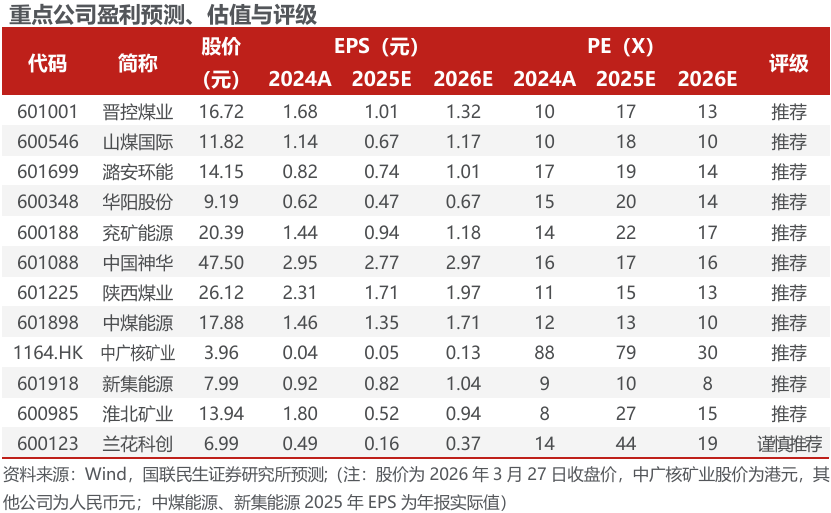

截至3月27日,本周中信煤炭板块周跌幅1.2%,同期沪深300周跌幅1.4%,上证指数周跌幅1.1%,深证成指周跌幅0.8%。

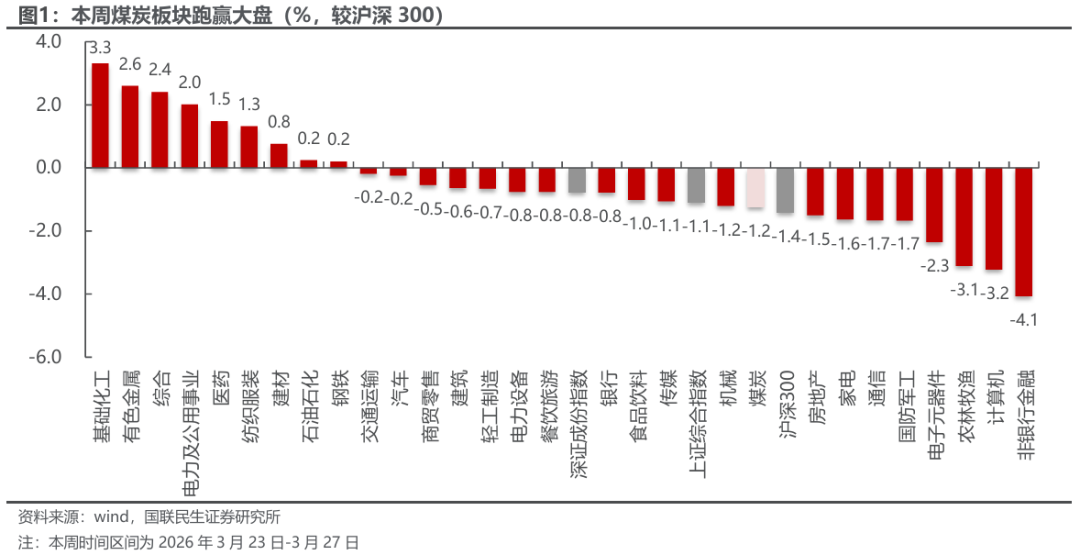

截至3月27日,中信煤炭板块周跌幅1.2%,沪深300周跌幅1.4%。各子板块中,炼焦煤子板块涨幅最大,周涨幅3.0%;动力煤子板块跌幅最大,周跌幅3.2%。

本周煤炭行业上市公司表现

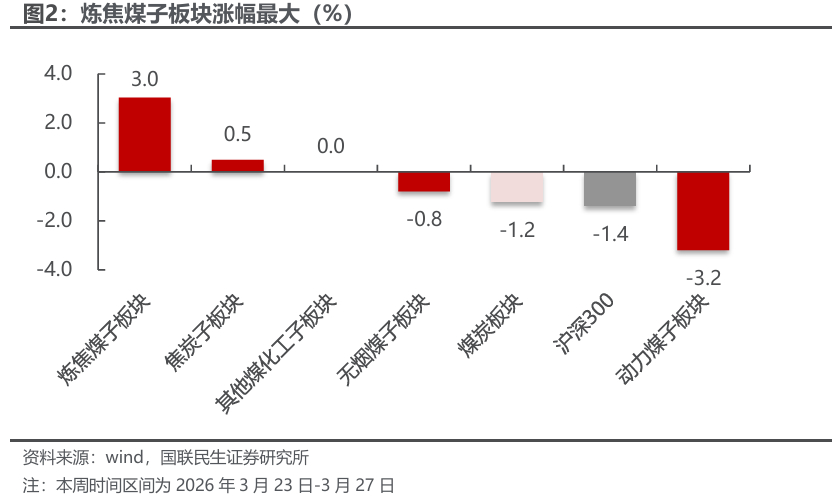

本周辽宁能源涨幅最大。截至3月27日,煤炭行业中,公司周涨幅前5位分别为:辽宁能源上涨28.60%,云煤能源上涨15.21%,宝泰隆上涨9.36%,永东股份上涨7.99%,上海能源上涨7.64%。

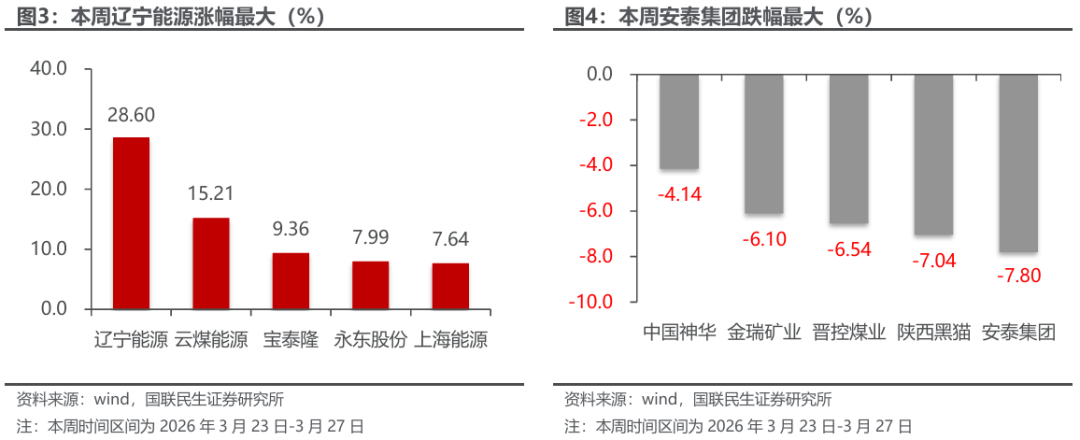

本周安泰集团跌幅最大。截至3月27日,煤炭行业中,公司周跌幅前5位分别为:安泰集团下跌7.80%,陕西黑猫下跌7.04%,晋控煤业下跌6.54%,金瑞矿业下跌6.10%,中国神华下跌4.14%。

3

本周行业动态

2026年3月23日

3月23日,中国煤炭资源网报道,印度iEnergy自然资源公司数据显示,2026年2月份,印度煤炭和焦炭进口总量为1932.2万吨,同比减少0.61%,环比下降8.82%;1-2月累计进口量为4051.4万吨,同比下降2.46%。

3月23日,中国煤炭资源网报道,内蒙古自治区能源局党组书记、局长曹思阳表示,2026年,内蒙古持续扩大煤炭先进产能比例,煤炭产量稳定在12.5亿吨。年内计划新投产5个煤电项目、新增装机500万千瓦以上,积极争取国家在内蒙古布局支撑性调节性煤电规模;加快巴彦油田等新增产能项目建设。

3月23日,中国煤炭资源网报道,海关总署数据显示,2026年2月份,中国动力煤(非炼焦煤)进口量为2287.3万吨,较上年同期的2551.1万吨减少10.34%,较前一月的3452.25万吨下降33.74%。

3月23日,中国煤炭资源网报道,美国国际贸易委员会发布的最新数据显示,2026年1月份,美国动力煤出口量为272万吨,同比下降8.7%。其中,向印度出口最多,为110万吨,同比大增63%。

2026年3月24日

3月24日,中国煤炭资源网报道,泰国海关最新数据显示,2026年2月份,泰国动力煤(包括烟煤和次烟煤)进口量为172.39万吨,同比增长2.48%,环比下降12.05%。数据显示,2月份,泰国进口次烟煤96.36万吨,同比减少22.37%,环比下降23.11%;进口烟煤76.03万吨,同比大增72.43%,环比增长7.58%。

3月24日,中国煤炭资源网报道,美国能源部长克里斯·赖特3月23日发布紧急命令,要求印第安纳州两座燃煤电厂继续运行,以确保美国中西部地区能够持续获得“价格可负担、可靠且安全”的电力供应。根据命令,北印第安纳公共服务公司Center Point Energy以及中大陆独立系统运营商须采取一切必要措施,确保相关燃煤电厂内指定发电机组随时可投入发电。这两座燃煤电厂的部分发电机组原计划在2025年底关停。上述命令强调,将优先降低电力成本,并尽量减少停电风险及其带来的成本。命令有效期自3月24日起,至6月21日。

3月24日,中国煤炭资源网报道,波兰中央统计局数据显示,2026年1月份,波兰硬煤产量为340.3万吨,同比降15.9%,但环比增1.1%;褐煤产量371.3万吨,同比降5.6%,而环比增11.8%。

3月24日,中国煤炭资源网报道,德国联邦统计局发布的初步数据显示,2026年1月份,德国硬煤进口量达到232.97万吨,同比降2.54%,环比增34.83%。

2026年3月25日

3月25日,中国煤炭资源网报道,世界钢铁协会最新发布的数据显示,2026年2月份,全球69个纳入世界钢铁协会统计国家的粗钢产量为1.42亿吨,同比下降2.2%。2026年1-2月份,全球粗钢产量累计2.98亿吨,同比降1.5%。

3月25日,中国煤炭经济研究会报道,据波兰中央统计局( Central Statistical Office of Poland)发布的主要工业产品产量月度统计快报数据,2026年1-2月,波兰煤炭产量(包括硬煤和褐煤)累计为1383.94万吨,较上年同期下降10.8%。其中,硬煤(Hard coal)产量为689.85万吨,同比下降9.6%;褐煤(Lignite)产量为694.09万吨,同比下降12.0%。2月份,波兰煤炭产量为672.43万吨,同比下降10.9%,环比下降5.5%。其中,硬煤产量为349.59万吨,同比下降2.6%,环比增长2.7%;褐煤产量为322.84万吨,同比减少18.4%,环比下降13.0%。

3月25日,中国煤炭经济研究会报道,据泰国海关(Thailand Customs)发布的统计数据,2026年1-2月,泰国煤炭进口量为375.28万吨,比上年同期增长10.9%。其中,2月份,泰国煤炭进口量为178.55万吨,同比增长5.5%,环比下降9.2%。

3月25日,中国煤炭资源网报道,库兹巴斯煤炭工业部门披露的数据显示,2026年1-2月份,俄罗斯库兹巴斯煤炭产量累计为3150万吨,同比下降6.3%。

2026年3月26日

3月26日,中国煤炭资源网报道,菲律宾能源部长莎伦·加林(Sharon Garin)表示,由于中东地缘冲突引发燃料供应中断,菲律宾近期宣布进入紧急状态,同时不得不将电力生产重心由天然气转向煤炭,并计划增加从印尼的煤炭进口。印尼煤炭矿业协会(APBI)执行董事吉塔·马哈亚拉尼(Gita Mahyarani)预计,2026年印尼对菲律宾的煤炭出口量有望由2025年的3850万吨增加至4500万吨。

3月26日,中国煤炭资源网报道,据CNBC印尼消息,印尼能源与矿产资源部(ESDM)矿产与煤炭司司长特里·维纳尔诺表示,目前已批复2026年工作计划和预算(RKAB)煤炭生产额度3.9亿吨。政府目前正在加紧对所有企业提交的RKAB进行审批,全年煤炭生产目标约为6亿吨。

3月26日,中国煤炭资源网报道,据彭博社援引印尼财政部长普尔巴亚表示,总统普拉博沃已批准针对煤炭和镍的出口关税税率,具体技术细节将在3月26日的跨部门会议上最终敲定,若相关工作进展顺利,新政策预计于4月1日起生效。普尔巴亚透露,煤炭出口关税将参考价格水平实施分层税率,此前他曾建议设为5%、8%至11%不等。政府曾设定煤炭出口关税带来的国家收入目标为25万亿印尼盾。

3月26日,中国煤炭资源网报道,世界钢铁协会数据显示, 2026年1-2月,全球生铁产量2.23亿吨,较2025年同期下降1.2%。

3月26日,中国煤炭资源网报道,据国网新疆电力有限公司消息,截至3月23日,准东-皖南±1100千伏特高压直流输电工程累计外送电量突破4000亿千瓦时大关, 达4021.9亿千瓦时。自2021年以来,该工程已连续五年输电量居全国特高压直流输电工程第一,创下了日均1.69亿千瓦时的输电规模,稳居全国特高压直流输电工程首位。

2026年3月27日

3月27日,中国煤炭资源网报道,美国能源信息署(EIA)3月26日发布最新《月度能源回顾》报告显示,2026年2月份,美国煤炭产量为4146.1万短吨(3761.28万吨),同比增长4.4%,环比下降9.56%。1-2月份,美国累计生产煤炭8730.7万短吨,较上年同期的8455.2万短吨增长3.26%。

3月27日,中国煤炭资源网报道,国家统计局发布消息称,2026年1-2月,全国规模以上煤炭开采和洗选业企业实现利润总额531.1亿元,同比增长4.5%;电力、热力生产和供应业实现利润总额1177.3亿元,同比增长3.4%。

3月27日,中国煤炭资源网报道,波兰中央统计局数据显示,2026年2月份,波兰硬煤产量为349.6万吨,同比降2.6%,但环比增2.7%;褐煤产量322.8万吨,同环比分别下降18.5%和13.0%。

3月27日,中国煤炭资源网报道,据外媒援引印尼矿业部官员透露,截至目前,印尼已发放煤炭开采额度5.8亿吨,镍开采额度1.5亿吨。

3月27日,中国煤炭资源网报道,俄罗斯联邦统计局数据显示,2026年2月份,俄罗斯煤炭产量为3442.9万吨,环比增0.7%,而同比降5.2%(同环比为中国煤炭资源网根据历史数据计算得出)。

4

本周上市公司动态

2026年3月23日

潞安环能:3月23日,山西潞安环保能源开发股份有限公司发布关于参与探矿权竞买及其结果的公告。公告显示:公司参与了山西省襄垣县苏村区块煤炭探矿权挂牌出让,以82.22亿元竞得该宗煤炭探矿权。标的勘查面积47.6467平方千米,煤炭资源量49178万吨(含潜在资源7568.6万吨)。该区块毗邻公司总部驻地,紧邻五阳煤矿现有矿区范围,区位优势突出。未来该区块转为采矿权后,可依托五阳煤矿现有生产系统实现延伸接续开采,资源禀赋与开采条件优良,是公司长期重点争取的优质接续资源。本次获取探矿权,紧扣公司主责主业发展方向,契合公司长期资源战略布局,将有效增厚公司煤炭资源储量,进一步完善资源储备结构,持续提升公司核心保障能力与综合竞争优势,对推动公司高质量发展、实现长期稳健可持续发展具有重要意义。

中煤能源:3月23日,中国中煤能源股份有限公司发布关于中期票据获准注册的公告。公告显示:交易商协会同意接受公司中期票据注册,公司中期票据注册金额为人民币50亿元,注册额度自《接受注册通知书》落款之日起2年内有效,由中信建投证券股份有限公司、中国工商银行股份有限公司和中信银行股份有限公司联席主承销。

2026年3月26日

辽宁能源:3月26日,辽宁能源煤电产业股份有限公司发布持股5%以上股东减持股份计划公告。公告显示:公司持股5%以上股东深圳市祥隆投资合伙企业(有限合伙)拟于减持计划公告发布之日起十五个交易日后的三个月内(即2026年4月21日至2026年7月20日),以集中竞价方式减持公司股份不超过1322.02万股,占公司总股本的1%。

2026年3月27日

新集能源:3月27日,中煤新集能源股份有限公司发布2025年年度报告、关于2025年度利润分配预案的公告,公告显示:

(1)2025年公司营业收入122.80亿元,同比下降3.51%;归母净利润21.36亿元,同比下降10.73%;扣非归母净利润21.40亿元,同比下降10.37%。

(2)公司拟向全体股东每10股派发现金红利1.20元(含税),以2025年年末总股本29.51亿股为基数,共计派发现金股利3.11亿元(含税),不送红股,不进行公积金转增股本。本年度现金分红比例低于30%,主要原因为加快煤电一体化建设进度,公司新建煤电和新能源项目、煤矿改扩建和安全技改项目及偿还有息负债等对资金需求较大。

宝泰隆:3月27日,宝泰隆新材料股份有限公司发布关于非公开发行募投项目延期的公告。公告显示:公司募投项目在建设过程中,矿井增加部分为各采掘工程独立通风的井巷工程及各片盘的回风石门等井巷工程,因此造成募投项目联合试运转时间延期。其中,宝泰隆一号项目从2025年6月延期到2025年9月,宝泰隆二号项目从2025年10月延期到2026年8月,宝泰隆三号项目从2026年3月延期到2026年7月。

广汇能源:3月27日,广汇能源股份有限公司发布关于2026年2月担保实施进展的公告。公告显示:广汇能源股份有限公司因控股子公司及参股公司经营发展需要,在2026年度担保预计额度内,2026年2月公司增加担保金额约5.65亿元,主要为新疆广汇新能源有限公司、广汇国际天然气贸易有限责任公司等控股子公司提供担保。截至2026年2月28日,公司及其控股子公司对外担保余额为123.95亿元,占上市公司最近一期经审计(2024年)归属于母公司所有者权益的比例为45.92%。公司不存在逾期担保的情形。

中煤能源:3月27日,中国中煤能源股份有限公司发布2025年年度报告、2025年年度利润分配方案公告,公告显示:

(1)2025年公司营业收入为1480.57亿元,同比下降21.8%;归母净利润为178.84亿元,同比下降7.3%;扣非归母净利润为177.17亿元,同比下降7.3%。

(2)公司拟向全体股东每股派发现金红利0.217元(含税),以截至2025年12月31日公司总股本132.59亿股计算,拟派发现金红利28.76亿元(含税)。本年度公司现金分红金额合计为50.74亿元(包括中期已分配的现金红利21.98亿元),占2025年度国际财务报告会计准则下本公司股东应占利润的35%。公司实际派发的末期股息总额将根据实施权益分派股权登记日的已发行股份总数确定。

淮北矿业:3月27日,淮北矿业控股股份有限公司发布2025年年度报告、关于2025年度利润分配方案及提请股东会授权董事会制定2026年中期分红方案的公告,公告显示:

(1)2025年公司营业收入为411.25亿元,同比下降37.44%;归母净利润为15.06亿元,同比下降68.98%;扣非归母净利润为13.53亿元,同比下降70.87%。

(2)公司拟向全体股东每股派发现金红利0.25元(含税),以截至2025年12月31日公司总股本26.93亿股计算,合计派发现金红利6.73亿元(含税),占2025年度归属于上市公司股东净利润的比例为44.71%。本年度公司不送红股,也不实施资本公积金转增股本。公司实际派发的末期股息总额将根据实施权益分派股权登记日的已发行股份总数确定。公司提请股东会授权董事会制定2026年中期分红方案。

恒源煤电:3月27日,安徽恒源煤电股份有限公司发布2025年年度报告、 关于2025年度利润分配方案的公告,公告显示:

(1)2025年公司营业收入为55.33亿元,同比下降20.65%;归母净利润为-1.92亿元,同比下降117.89%;扣非归母净利润为-2.63亿元,同比下降123.15%。

(2)公司拟向全体股东每10股派发现金红利2.5元(含税),因公司正在实施股份回购,具体分配金额以实施利润分派股权登记日总股本(不含回购账户)为基数计算确定,在实施利润分派股权登记日前公司总股本发生变动的,维持每股分配比例,分配总额相应变化。本年度公司不送红股,不转增。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

陕西煤炭价格追踪

内蒙古煤炭价格追踪

河南煤炭价格追综

中转地煤价

国际煤价

库存监控

下游需求追踪

运输行情跟踪

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网