01

伊朗战局升级加剧能源危机,继续推荐能源自主可控主线

伊朗与美以冲突烈度持续攀升,战争扩大化风险加大。美以方面看,据CNN等多家媒体报道,五角大楼已下令第82空降师超1000人开始向中东部署,同时两支海军陆战队远征部队(MEU)及两栖戒备大队正在加速赶赴战区,合计约5000名海军陆战队员正在运送途中。据《华尔街日报》3月27日报道,五角大楼正考虑额外部署最多1万名地面部队至中东地区。目前中东地区美军总兵力已超过5万人,为伊拉克战争以来最大规模军事集结。Axios报道指出,美方内部正在讨论四种"最后一击"方案,包括入侵或封锁伊朗主要石油出口枢纽哈尔克岛(Kharg Island)、占领拉腊克岛(Larak Island)以重新打通霍尔木兹海峡等。伊朗方面看,已明确拒绝美方15点和平方案并提出自身5项停战条件,伊朗外长阿拉格齐公开表示"没有与敌人进行过任何谈判,也不打算进行谈判"。双方立场严重对立,战争扩大化风险加大。

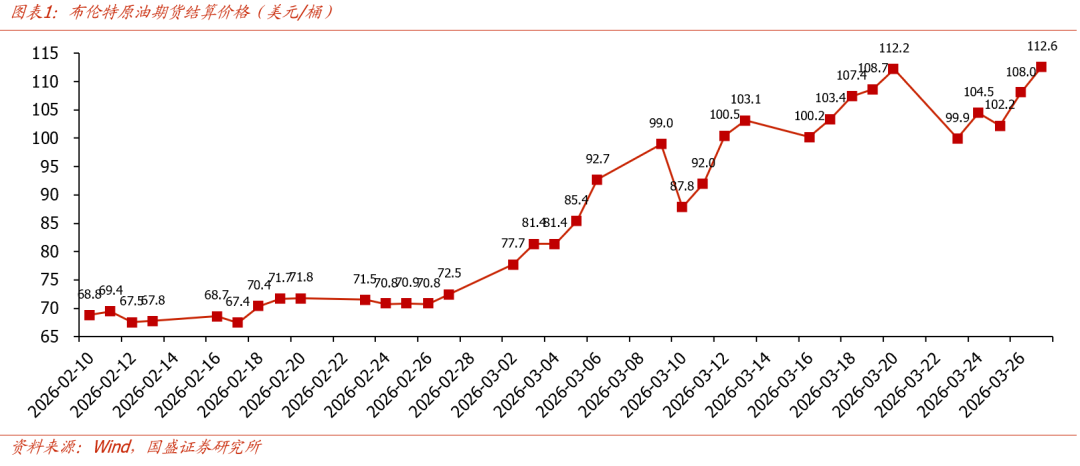

战争扩大导致霍尔木兹海峡持续封锁,全球能源危机加剧。截至3月下旬,约2000艘船只和2万名海员滞留于海峡两端。伊朗伊斯兰革命卫队明确警告,任何与美国及以色列关联的船只均将被视为合法目标,IRGC发言人宣称"不会让一升石油通过海峡"。霍尔木兹海峡封锁背景下,油价持续攀升,布伦特原油期货结算价格从冲突前的约72美元/桶飙升至3月27日收盘的113美元/桶,涨幅55%。截至3月中旬,海湾地区合计减产规模已达到至少1000万桶/日,是全球石油市场历史上最大规模的供给中断。在战争扩大化趋势下,预计霍尔木兹海峡封锁将延续,加剧全球能源危机。

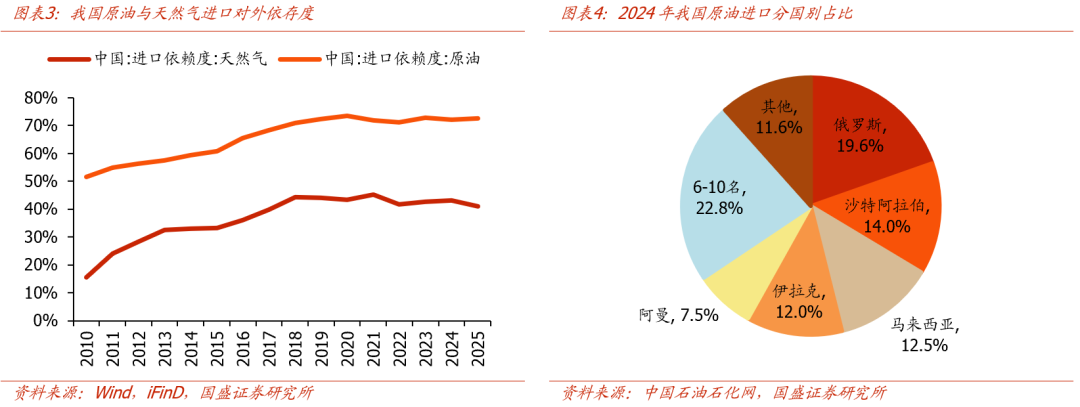

外部能源供给冲击背景下,能源自主可控是国家长期核心战略方向,继续重点推荐。中国是全球最大的原油进口国之一,约有三分之一的进口原油途经霍尔木兹海峡(据EIA 2024年数据,约84%的通过海峡运输的原油流向亚洲市场,中国为最大买家)。在全球经济动荡加剧、外部能源供给通道面临实质性威胁的背景下,我国能源自主可控战略的紧迫性和重要性进一步提升。加快国内能源基础设施建设、推进新型电力系统构建、提升清洁能源和核能在能源结构中的占比、保障能源储备体系完善,预计将是未来较长时间内的国家核心战略方向,继续推荐实质性受益于能源安全和能源自主可控的龙头标的。

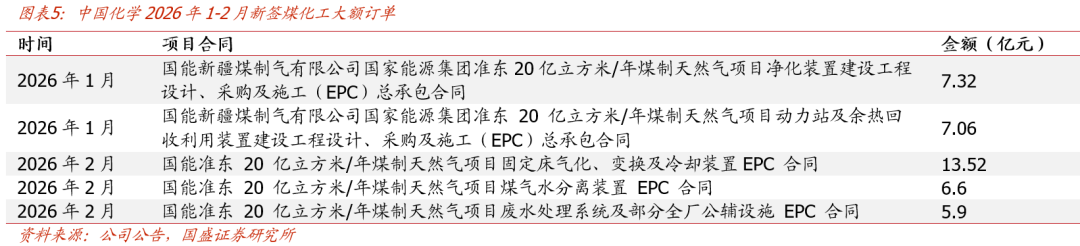

煤化工:政策推动景气上行,投资建设有望加快落地。能源自主可控需求下,煤制油、煤制气等现代煤化工作为提高能源自给率的重要抓手,后续政策支持力度有望加码。同时,近期油价上涨显著增强煤化工路线相对石油化工路线的成本竞争力,盈利预期改善有利于提振煤化工业主自身投资扩产意愿。政策支持叠加盈利预期改善增强投资落地确定性,项目推进节奏有望明显加快,后续订单有望加速释放。此外,部分煤化工EPC龙头拥有化工实业布局,在全球地缘冲突 供需格局改善 反内卷等因素影响下化工品价格有望上涨,带动实业板块利润弹性释放。重点推荐双重受益煤化工景气上行与化工品价格上涨的煤化工EPC龙头中国化学、三维化学、东华科技等。其中中国化学2025Q4业绩加速增长,近期落地多个新疆煤化工EPC大单:公司2025年实现营业总收入1901亿元,同增2%;归母净利润64亿元,同增13%;Q4单季营收/业绩分别同增4%/19%,毛利率同比提升1.2pct带动业绩提速增长。2026年年初以来新签国能准东20亿立方米/年煤制天然气项目多个核心装置EPC,后续煤化工领域订单有望持续放量。

能源涨价:北方国际——“煤价/电价/战后重建”三重逻辑共振,基本面预计迎改善拐点。1)煤价方面,近期中东战事扰动下油价飙升,煤价作为替代能源价格有望显著上行,年初以来蒙煤价格稳步上行,最新价1170元/吨,同增36%。公司25年受煤价回落影响,业绩有所承压,今年一季度受益价格回暖,叠加成本端根据长协约定按25Q4价格核算,焦煤业务单吨毛利有望明显改善,驱动整体业绩修复。2)电价方面,欧洲4月天然气期货价已较战事爆发前上涨逾一倍,预计将带动区域电价上行(天然气约占欧洲发电用能源20%)。公司持有克罗地亚风电项目,2025全年发电量4.22亿度,后续随电价上涨预计展现较大盈利弹性(2022年欧洲能源紧缺带动项目整体归母净利大幅增至3.6亿)。3)战后重建方面,公司大股东北方工业是我国最大军贸公司,在中东地区具有较强影响力;公司历史上承接了多个伊朗、阿联酋、伊拉克等中东国家项目,具备丰富履约经验。若中东局势缓和,区域战后重建将带来大量基础设施需求,公司凭借大股东渠道优势及丰富履约经验,有望获取较多能源、交通等项目重建订单。

新型电力系统及绿色能源:大力发展新型电力系统及核能、绿色氢氨醇等绿色能源是实现能源自主可控的重要手段,龙头公司“投建营”多环节参与机会众多,重点推荐:安科瑞(国内企业微电网能效管理领军企业)、中国能建(依托电规总院占据能源规划核心地位,一体化新老能源综合服务龙头,算电协同切入有先天优势,绿色氢氨醇大力布局)、中国电建(能源综合服务龙头,水电、新能源领域竞争优势突出,算电协同积极布局)、中国核建(代表着我国核电工程建造的最高水平,受益未来核电建设需求增多以及未来核聚变技术突破)、利柏特(核电模块龙头,核电领域储备丰富技术)、苏文电能(稀缺的配网EPCOS一站式服务商)。

02

投资建议

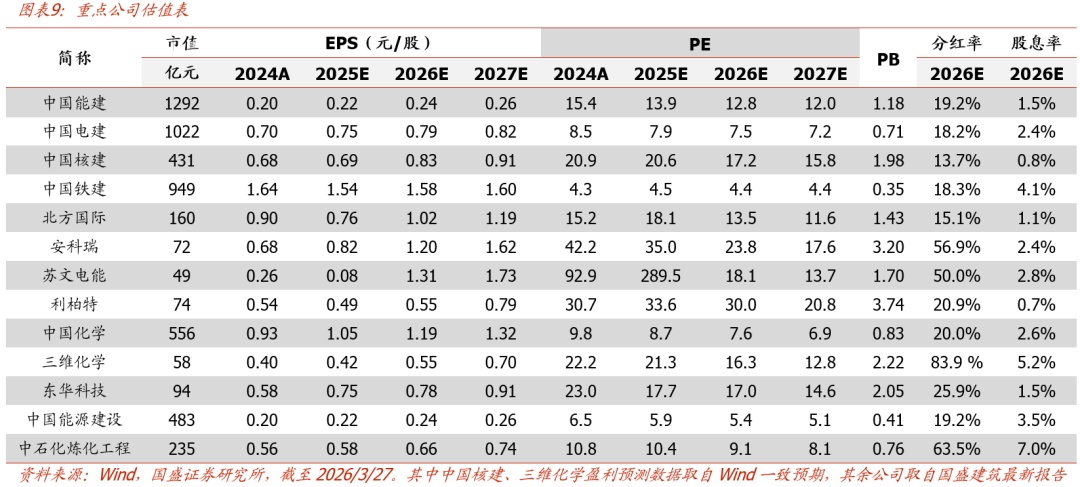

伊朗与美以冲突烈度持续攀升,战争扩大化风险加大,霍尔木兹海峡持续封锁,全球能源危机加剧,能源自主可控战略重要性进一步凸显,继续重点推荐三大投资方向:1)煤化工:煤制油、煤制气等现代煤化工是提高能源自给率的重要抓手,投建有望加快,且实业化项目有望受益化工品涨价,重点推荐拥有实业的煤化工EPC龙头中国化学(26PE 7.6X)、三维化学(26PE 16X,股息率约5.2%)、东华科技(26PE 17X)。2)能源涨价:北方国际(26PE 14X)有望同时受益煤价/电价/战后重建”三重逻辑共振。3)新型电力系统及绿色能源:政策继续大力推动新型电力系统与绿色能源建设,有望为龙头带来丰富机遇,重点推荐和关注能效管理领军者安科瑞(26PE 24X),电力能源综合服务龙头中国能建(H股26PE 5X,PB 0.41X)与中国电建(26PE 7.5X,PB 0.71X);核电建设龙头中国核建(26PE 17X),核电模块化龙头利柏特(26PE 30X),稀缺配网一站式服务商苏文电能(26PE 18X)。

03

风险提示

地缘博弈风险,政策落地不及预期风险,需求下滑风险,项目进度不及预期风险等

VIP复盘网

VIP复盘网