2026年3月28日

总览

投资评级:推荐

维持评级

一、事件概述

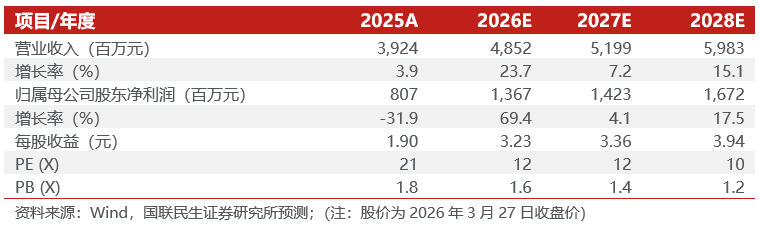

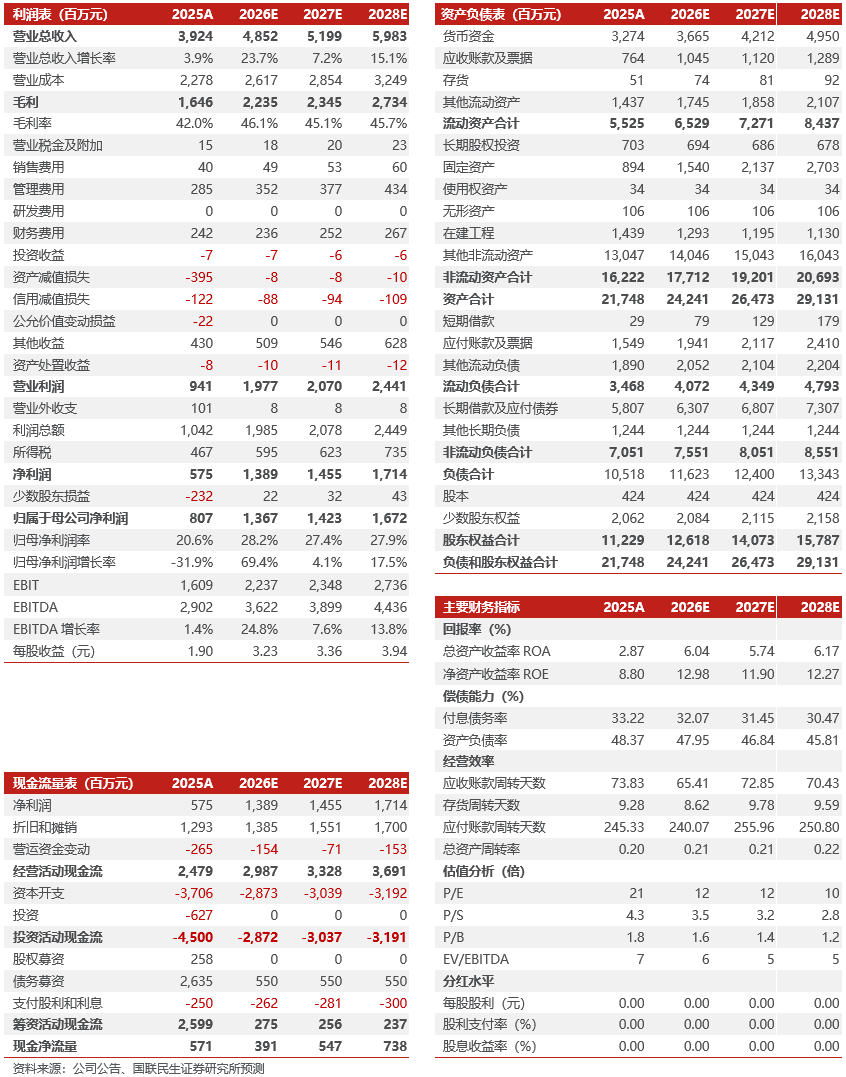

2026年3月27日,公司发布2025年年度报告。2025年,公司实现营业收入39.24亿元,同比 3.89%;实现归母净利润8.07亿元,同比-31.92%;实现扣非归母净利润7.55亿元,同比-36.90%。

二、分析与判断

Ø 剔除资产减值,公司25年利润仅下降7%。

25Q4,公司实现营业收入9.53亿元,同比 17.35%、环比 2.32%;实现归母净利润-0.09亿元,同环比转亏。归母净利润环比-2.02亿元,主要是:①期间费用环比 0.41亿元;②25Q4计提资产减值损失3.82亿元、信用减值损失0.93亿元。25全年来看,公司计提资产减值损失3.95亿元,其中,油气资产减值损失3.47亿元、商誉减值损失0.39亿元,若剔除资产减值影响,则公司归母净利润约11.03亿元(按照25%的所得税率计算),同比-6.98%。

Ø 25年产销量稳步增长,成本端有所提升。

1)产销量:25年,公司潘庄区块产销量为10.50、10.15亿立方米,同比-5.23%、-6.02%;马必产销量为9.51、9.30亿立方米,同比 7.13%、 6.90%;喀什北产销量为4.13、3.56亿立方米,较上年并表同期(8~12月) 118.52%、 118.40%;总产销量为24.13、23.01亿立方米,同比 9.98%、 8.90%。2)价格:潘庄实现气价2.09元/立方米,同比 0.48%;马必实现气价2.30元/立方米,同比-2.13%。3)成本:按照平均分成比例计算,公司煤层气单位成本1.17元/立方米,同比 19.00%,成本上升主因资产转固。4)盈利:天然气单位毛利为0.70元/立方米,业务毛利率为57.09%,盈利能力较强。公司煤层气单位毛利为1.02元/立方米,同比-16.19%;业务毛利率为46.55%,同比-8.74pct;单位净利为0.62元/立方米,同比-37.73%。

Ø 增量项目加速推进,存量项目提升效益。

1)增量:①紫金山:25年共完成钻井28口,下一步将全面推进全区的提储和总体开发方案编制、审批和备案工作;②丹寨:丹寨2第一口井完井,明确了三个有利甜点层段,且丹寨2区块纳入了贵州省级重点建设项目;③喀什北:计划推进第一指定区优化增产方案的审批工作,以实现上产增效;第二指定区已完成阿深1井完井并转试油,在康苏区块的评价评审通过后,开展评价井或探井工作等;④三塘湖项目:推动取得煤矿项目网上申报与项目赋码、1500万吨煤炭清洁高效利用项目赋码、及20亿煤制气项目审批等。⑤甘肃庆阳煤制气项目:拥有6个煤炭地下气化区块,合计探矿权面积462平方公里,预测资源储量约42亿吨,计划加快推进庆城县赤城镇煤炭区块勘探工作并完成储量报告的评审、其煤炭储量估算约2.8亿吨,并有序推进其余五个区块资料收集、资源评价及勘查工作。2)存量:潘庄、马必借助山西通豫和聚源安通管线,与LNG运营事业部和下游城燃对接,扩大市场覆盖面,提升销售价格。

三、投资建议

公司产量成长性较高,新资源不断充实,且当前地缘冲突导致天然气价格上涨的背景下,公司具备业绩弹性。我们预计,2026~2028年公司归母净利润分别为13.67/14.23/16.72亿元,EPS分别为3.23/3.36/3.94元/股,对应2026年3月27日的PE分别为12/12/10倍,维持“推荐”评级。

四、风险提示

天然气价格下降风险;气井开采不达预期的风险;需求不及预期的风险。

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网