2026年3月28日

总览

投资评级:推荐

维持评级

一、事件概述

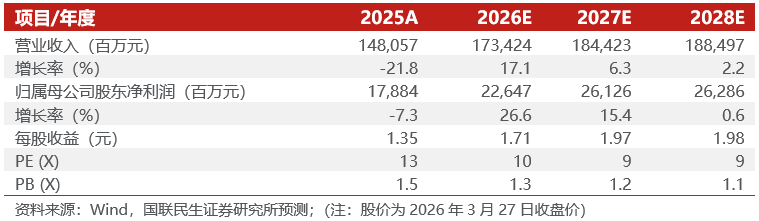

2026年3月27日,公司发布2025年年度报告。2025年,公司实现营业收入1480.6亿元,同比下-21.8%;中国会计准则下,实现归母净利润178.8亿元、同比-7.3%,实现扣非归母净利润177.2亿元、同比-7.3%;国际会计准则下,实现归母净利润145.0亿元,同比-19.99%。

二、分析与判断

Ø 25Q4利润环比增长,主因煤炭售价环比增长、降本持续推进。

以公司调整会计口径后的财务数据计算,25Q4公司实现营业收入374.7亿元,同比-23.5%、环比 3.7%;中国会计准则下,实现归母净利润54.0亿元,同比 15.6%、环比 13.0%/ 6.2亿元;国际会计准则下,实现归母净利润33.2亿元,同比 33.3%、环比-14.0%。1)煤炭产量:25Q4商品煤产量3352万吨,同比-4.9%、环比-2.1%/-72万吨;其中,动力煤产量为3028万吨,同比-6.6%、环比-6.3%/-203万吨,炼焦煤产量为324万吨,同比 14.1%、环比 67.9%/ 131万吨。2)煤炭销量:自产商品煤销量3491万吨,同比-6.3%、环比 1.7%/ 57万吨,主要是动力煤销量环比提升。3)煤炭售价:自产煤单位售价517元,同比-3.5%、环比 7.2%/ 35元;其中,动力煤售价477元,同比-2.3%、环比 7.9%/ 35元;炼焦煤售价1033元,同比-6.3%,环比 4.0%/ 40元。4)煤炭成本:自产煤单位成本234元,同比-13.0%、环比-5.5%/-14元,主要是单位其他成本下滑。5)煤炭毛利:25Q4自产煤单位毛利284元,同比 6.0%、环比 20.7%/ 49元,同期,自产煤总毛利为99.0亿元,环比 22.7%/ 18.3亿元。6)期间费用:25Q4期间费用31.1亿元,同比-5.4%,环比 43.9%/ 9.5亿元。

Ø 25年煤炭价格下滑,公司加强成本管控。

1)产量:2025年,公司商品煤产量13510万吨,同比-1.8%;其中,动力煤、炼焦煤产量为12486、1024万吨,同比-1.0%、-10.2%。2)销量:商品煤销量25580万吨,同比-10.2%。其中,自产商品煤销量13636万吨,同比-0.9%。其中,动力煤、炼焦煤销量为12628、1008万吨,同比基本持平、-11.3%。3)售价:自产煤单位售价485元,同比-13.6%。其中,动力煤、炼焦煤售价448、949元,同比-10.2%、-24.3%。4)成本:自产煤单位成本252元,同比-10.7%。5)毛利:自产煤单位毛利234元,同比-16.5%。2025年,煤炭业务毛利润为325.7亿元,同比-17.8%。

Ø 25年聚烯烃装置检修影响毛利,甲醇盈利大幅提升。

2025年,煤化工业务毛利润为26.9亿元,同比-13.6%,其中,主产品总体盈利相对稳定。1)产量:2025年,聚烯烃、尿素、甲醇、硝铵产量为139、213、196、59,同比-8.5%、 14.1%、 13.0%、 1.9%;2)毛利:各主产品单位毛利为201、455、416、364元,同比-552、 64、 438、-375元。其中,聚烯烃毛利下滑较多主因聚烯烃装置按计划大修导致产量下滑,从而原料煤价格下滑的背景下,聚烯烃单位成本同比仅-1.6%,而甲醇单位成本同比-25.7%。

Ø A/H股股息率为2.1%/3.0%。

公司拟派发期末分红每股0.217元,共计28.8亿元;叠加25年中期分红每股0.166元,共计22.0亿元;2025年累计每股分红达到0.383元,共计50.7亿元,以中国会计准则的归母净利润计算,分红比率为28.4%,同比-4.6pct;以国际会计准则计算,则分红比率35.0%,同比基本持平。以2026年3月27日的收盘价和汇率计算,公司A/H股股息率为2.1%/3.0%。

三、投资建议

公司煤炭主业具备内外部延展性,叠加高长协特点保障盈利稳步提升;且煤化一体的协同模式有助于提高估值。我们预计2026~2028年公司将实现归母净利润226.47/261.26/262.86亿元,对应EPS分别为1.71/1.97/1.98元/股,对应2026年3月27日收盘价的PE分别为10/9/9倍,维持“推荐”评级。

四、风险提示

煤炭、煤化工产品价格大幅下滑;煤矿投产进度不及预期;计提大额减值。

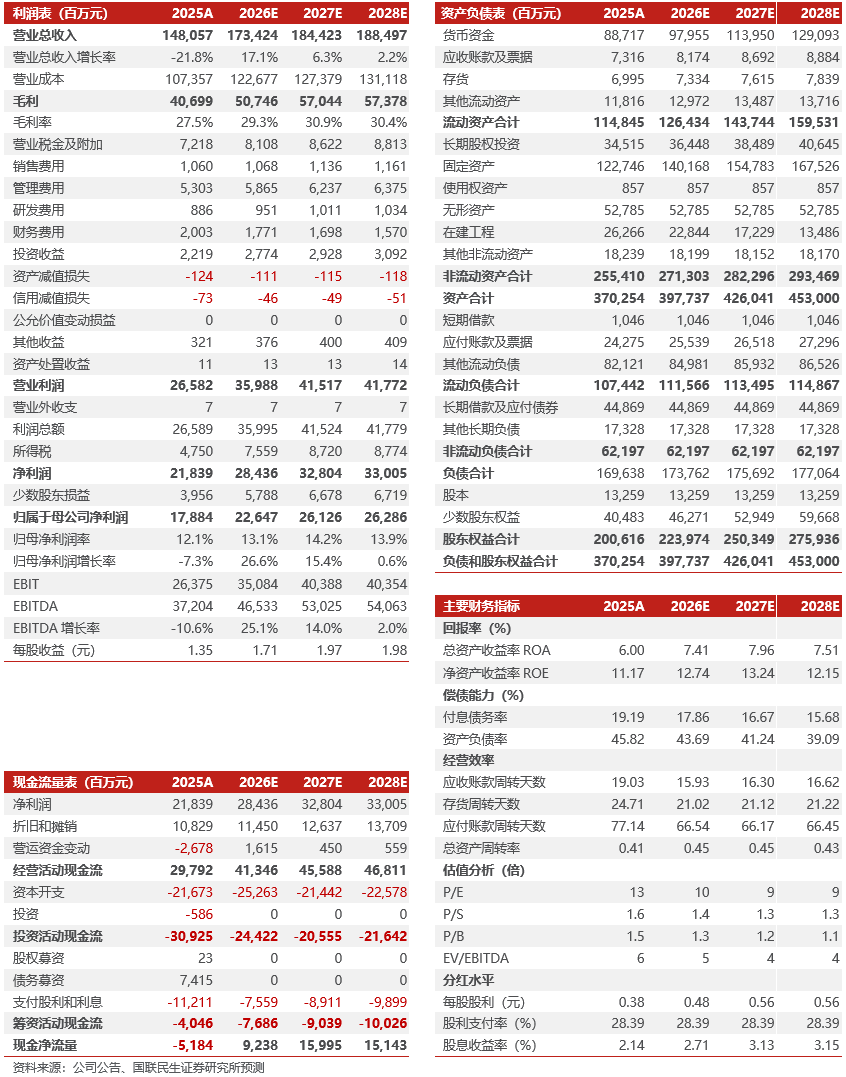

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网