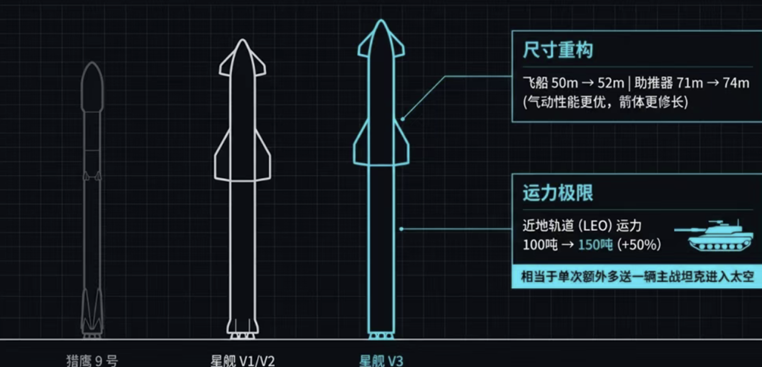

SpaceX星舰V3将在四月份进行首次飞行,相较V2运力、可复用次数等核心指标实现大幅提升。SpaceX已正式确认星舰V3将于4月首飞,目前各项筹备工作已进入收尾阶段。星舰V3相较于V2实现多项核心技术指标提升:1、尺寸升级:飞船高度从50米提升至52米,助推器高度从71米提升至74米,整体更修长,气动性能更好。2、运力飙升:近地轨道运力从100吨提升至150吨,增长50%。3、隔热瓦可重复使用次数从10次提升至100次,单次发射成本有望降到1000万美元以下。4、猛禽3发动机:单台推力从230吨提升至280吨(目标300吨);室压:350 bar(地面测试),实际运行330 bar;重量:1525公斤,比前代轻了1.1吨;成本:只有猛禽1的四分之一。

国内国家队及民营火箭公司齐发力,二季度有望开启可回收火箭首飞潮。长征十号甲已于2月11日成功进行一级箭海上受控溅落,剑指“网系回收” ,长征十号乙则是4月具备首飞条件,长征十二号甲的二飞及长征十二号乙的首飞在即。各家民营火箭公司以可回收火箭为聚焦中心,即将进入密集首飞期。蓝箭航天(二飞)、天兵科技、星河动力、星际荣耀、深蓝航天、中科宇航等各家的可回收火箭即将进行首飞。

SpaceX上市进程加速;星网垣信有望迎来多项新进展,海内外商业航天迎来催化共振。SpaceX计划于3月底或4月初正式提交上市申请,目标于6月挂牌上市,有望筹集高达750亿美元资金,使其总估值超过1.75万亿美元。星网已发射20组163颗低轨卫星,即将实现阶段性组网。我们认为今年星网将维持高发射速率,发射&招标密集期即将到来。垣信业务已扩展至马来西亚、蒙古、哈萨克斯坦等海外国家。继25年50-60亿元融资后,26年3月初,垣信公开预披露增资项目。且原上海联通总经理沈洪波已于日前加入垣信,有望带领公司实现多项突破。

商业航天多项新业态蓄势待发。

手机直连:IMT-2030(6G)推进组将“空天地一体化的全球无缝覆盖”列为下一代移动通信技术的总体愿景之一,手机直连作为最直接的应用场景,将迎来加速发展时期。低轨星座构建手机直连系统前提下,现存手机直连方案均具有局限性,NTN方案技术路线明确,可支持宽窄带、高中低轨等各类丰富业务场景,应用范围广泛,星地产业链可完全复用,将成为手机直连的标准化接入方式。

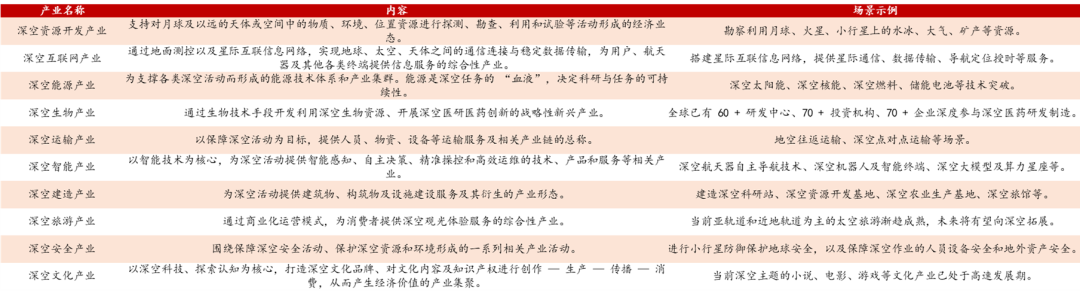

深空制造&资源开发:十五五规划不仅将深空探索列为109项重大工程之一,并且明确将在规划期内论证实施行星探测工程二期、近地小行星防御工程、太阳系边际探测工程。论证建设国际月球科研站,实施月球探测工程。近地小行星、月球、火星等地外天体蕴含多类稀缺资源,且太空中特殊环境为多种材料的制造提供了良好的环境。国家已明确“三步走”规划,到2050年前,构建月球、火星、近地小行星探测与资源利用技术及能力体系,初步具备规模化开发与应用服务能力。

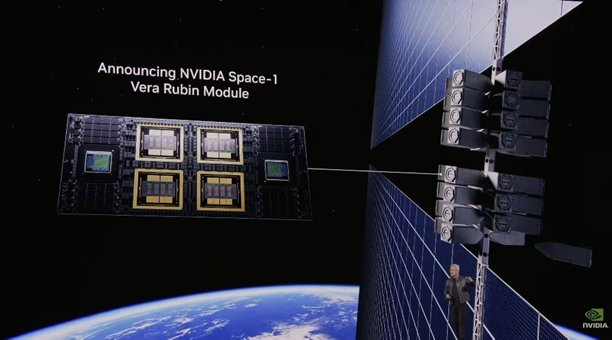

太空算力持续加码:FCC已正式受理Starcloud提交的8.8万颗太空算力星座申请,且蓝色起源也已提交5.2万颗星太空算力星座发射申请。英伟达在GTC大会上发布太空计算模块Space-1 Vera Rubin及IGXThor JetsonOrin平台,可为轨道数据中心提供数据中心级性能和边缘AI推理能力;马斯克发布年产1TW算力的TERAFAB计划,其中80%将用于太空,初代太空算力星功率将达到100KW。目前国内大模型token调用量已超过美国,且三体计算星座已实现星间组网突破,通过在轨协同完成了10个人工智能模型与应用的部署与验证,进展持续加速,对于电力需求进一步提升,拉动国内太空算力建设进度。

国内卫星批量招标在即,海内外多型号火箭即将迎来首飞,手机直连等功能落地将带动卫星性能进一步迭代,卫星后续将迎来量价齐升阶段,建议关注卫星价值量增长环节(电源系统、激光链路等)、火箭核心零部件、星网垣信核心供应商及阶段性组网完成带来的地面端机遇。

建议关注:

卫星载荷及元器件:模块—臻镭科技(电源管理、数模芯片)、佳缘科技(星上加密/一体机)、复旦微电(星上CPU)、天银机电(星敏感器);通信载荷—信科移动;材料—光威复材(碳纤维)、华菱线缆(热防护线束);激光链路—烽火通信、航天电子、海格通信、雪浪环境(氦星光联);其他—陕西华达(连接器)、四创电子(PCB);

太阳翼及能源系统:电科蓝天(能源系统)、均达股份(钙钛矿 晶硅叠层电池片&整星制造)、上海港湾(全系太阳翼/能源系统)、明阳智能(能源系统)、乾照光电(砷化镓外延片)、云南锗业(锗晶片衬底)等;

海外链:晶科能源、蓝思科技、迈为股份、均达股份、信维通信等;

卫星总装运营:运营—星图测控、中国卫通;总装—中国卫星、上海沪工;卫星火箭总体平台—西测测试、三角防务等;

火箭:箭体—广联航空(箭体结构件)、超捷股份(箭体结构件)、飞沃科技(紧固件 3d打印)、派克新材;3D打印—银邦股份(发动机3D打印)、铂力特(卫星 火箭3D打印)、华曙高科(3D打印设备);发动机—斯瑞新材(发动机室内壁材料)、航天动力、西部材料(钛/铌合金等发动机材料)、天力复合(铝钽材料);其他—昊志机电(电机)、高华科技(传感器);

测试服务:广电计量;

风险提示:1.技术研发进度不及预期风险;2.商业化落地不及预期风险;3.政策支持不及预期风险等。

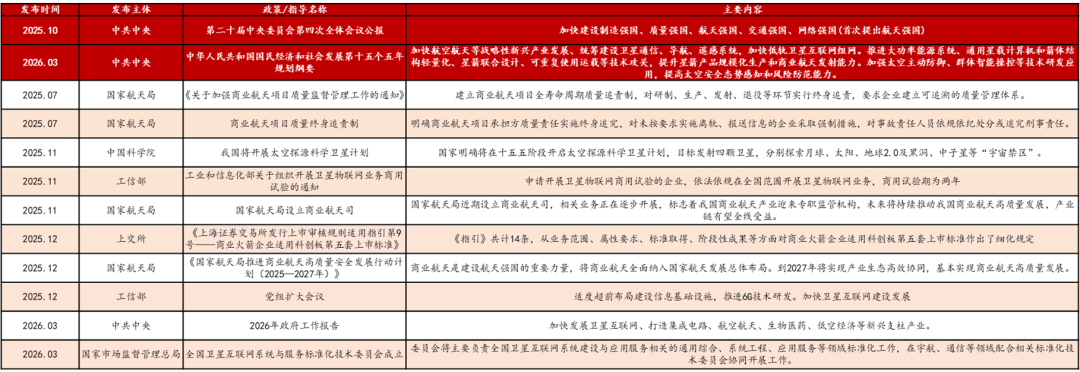

十五五规划首提建设航天强国,开启支持政策密集发布期。25年10月的四中全会首次将“航天强国”正式写入国家五年规划重点任务,明确提出加快建设航天强国,与制造强国、质量强国、交通强国、网络强国并列。随后,国家接连发布多项核心支持政策,商业航天司的设立将为产业提供顶层指引;商业航天高质量发展行动计划提出包含融资、政策、技术发展等五大方向22项重点任务,明确到2027年基本实现商业航天高质量发展;卫星物联网启动商用试验及中科院开展太空探索卫星计划将丰富下游应用&商业模式,发展新兴业态;科创板第五套上市标准扩容至商业航天将加速行业龙头企业上市进程。

26年两会商业航天战略地位进一步提升,将建设千亿-万亿级重大项目。2026年政府工作报告指出,要打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业,并且首次单独表示将加快发展卫星互联网,商业航天战略地位进一步提升。并且发改委主任郑栅洁表示国家将在卫星互联网等领域,建设投资规模均为千亿级甚至万亿级的一批长链条、大体量的重大项目。十五五规划明确加快低轨卫星互联网组网,在能源系统、星载计算机、可回收火箭、太空防御等重点方向加速布局,且十五五重大工程项目涵盖商业航天、深空探索、卫星互联网等领域。商业航天将于十五五阶段迎来重大发展机遇,后续有望持续得到国家从政策&资金方向的支持,政策密集期&产业加速期已至。

资料来源:方正证券研究所整理

卫星:星网&垣信有望迎来新进展,手机直连、太空资源、太空算力等新业态将加速落地

2.1 星网维持高速发射趋势,商业航天即将再次提速发展

海内外催化共振落地,商业航天即将再次提速发展。2025年下半年开始,国内商业航天正式进入加速阶段,星网及垣信两大低轨卫星运营商进展不断,多家民营火箭完成/即将完成新型号火箭发射。同时,SpaceX预计将于3月份提交IPO材料,6月份上市,估值有望达到1.75万亿美元。同时,星舰及星链V3卫星即将投入使用,进一步在低轨资源抢占、可复用技术成熟度、商业化盈利规模上进一步的巩固了优势,倒逼国内产业加速,中美催化共振加剧双方竞争格局,推动产业持续向上。2026年作为十五五规划的第一年,国内卫星招标、制造、发射数量将大幅增长,火箭可复用技术也将实现突破,在航天强国战略目标的引领下,国内商业航天有望在两会后得到进一步的支持,再次提速发展。同时,星网及垣信即将开始的密集招标将释放的大量订单,相应企业核心受益,行业正迎来戴维斯双击的发展机遇。

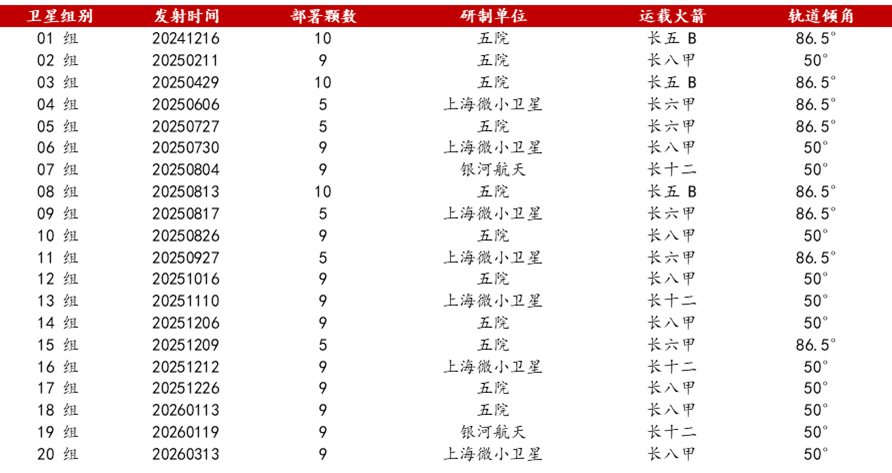

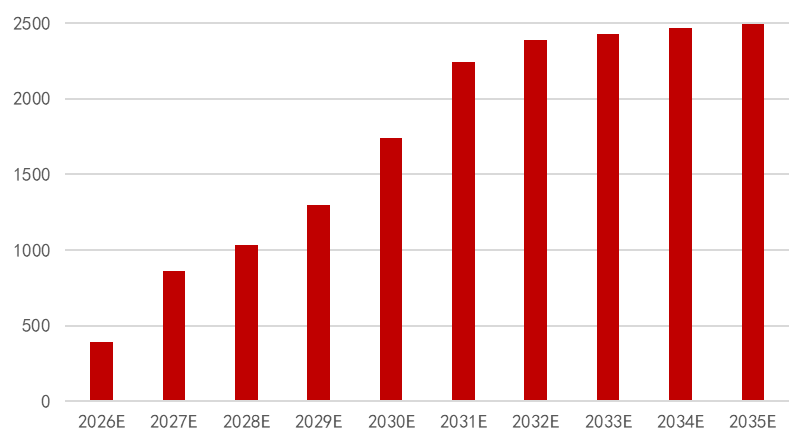

星网:截至目前,星网已发射20组163颗低轨卫星,即将实现阶段性组网。其中,16组卫星于2025年下半年后完成发射,组网速度明显提升。我们认为今年星网将维持高发射速率,年度发射卫星数量持续增长。根据我们的测算,2027-2028年星网将实现全年1000颗卫星的发射,2035年将完成全年近2500颗卫星的发射。星网发射&招标密集期有望到来,相应核心供应商将深度受益。

垣信:垣信目前已完成108颗卫星的组网,可实现下行500Mbps、上行100Mbps的高速互联网接入。公司已与空客公司签署市场合作备忘录,且将业务扩展至马来西亚、蒙古、哈萨克斯坦等海外国家,后续海外市场值得期待。3月初,继25年50-60亿元融资后,垣信公开预披露增资项目,将进一步加速公司各项进展。同时,据报道,原中央企业专职外部董事、原上海联通总经理沈洪波已于日前加入上海垣信,有望带领公司实现多项突破。

图:2026-2035年GW卫星发射数量预测

资料来源:灰机wiki,方正证券研究所整理测算

2.2 手机直连落地在即,3GPP“NTN星地融合方案”将成为统一标准

手机直连将成为卫星通信史上最大的机会。目前陆地移动通信网络只能覆盖20%的陆地区域以及5%的海洋区域,偏远和地理环境恶劣的地区均为互联网的盲区。在当前的技术和策略下,地面网络已触及增长瓶颈。卫星互联网可以通过卫星将普通移动终端直接连接到蜂窝宽带网络,构建全球覆盖、全天候、全天时的基于手机直连的通信网络,打破当前困境。IMT-2030(6G)推进组将“空天地一体化的全球无缝覆盖”列为下一代移动通信技术的总体愿景之一,提出卫星互联网将成为地面通信系统的有效补充和未来6G的重要组成部分。手机直连作为最直接的应用场景,将迎来加速发展时期。国内外以SpaceX、华为、AST为首等多家企业已经开始布局。北方天空研究所(NSR)在2022年将终端直连卫星定义为“卫星通信历史上最大的机会”,预测这一市场在未来10年累计收入将达668亿美元,手机直连卫星作为其重要的组成部分,市场空间广阔。工信部已印发《关于优化业务准入促进卫星通信产业发展的指导意见》,明确支持低轨卫星互联网与终端设备直连卫星业务加快发展。

频谱分配是手机直连进展的主要矛盾。按照当前的ITU规则,手机直连卫星属于卫星移动通信范围,独立于与地面移动通信的频率。随着手机直连卫星服务需求的持续增加,ITU需要为卫星移动业务分配额外的频谱,并制定相应的技术指引和监管政策。而目前ITU在卫星移动业务技术和业务特性方面的指引尚不清晰,在频谱需求以及与现有业务之间的兼容性等方面都没有形成定论。

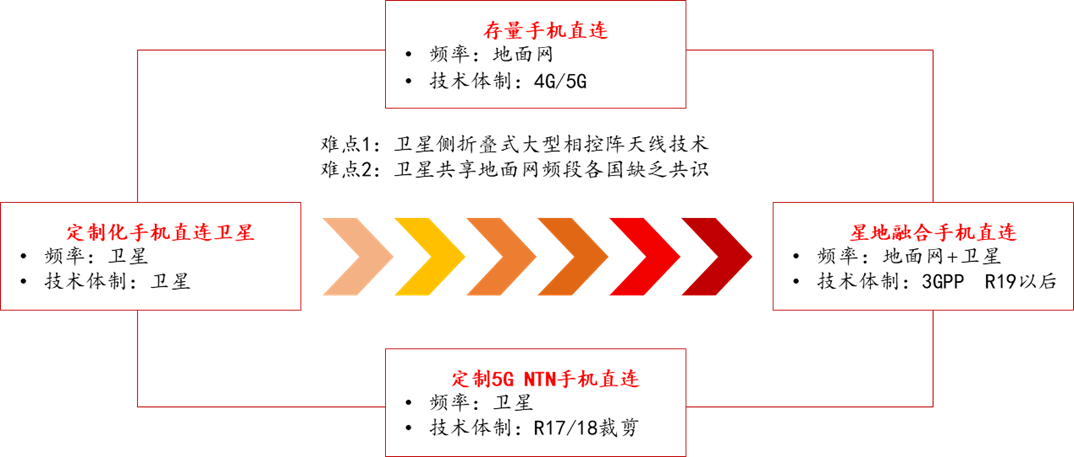

频谱分配问题背景下,目前手机直连卫星主要分为三种模式。

1.双模手机方案(使用卫星移动业务频率):频谱端,手机使用存量卫星移动的频率,与现有的卫星网络融合通信。硬件端,手机制造商与卫星公司合作,把卫星移动通信(MSS)的硬件集成到商业终端手机里,手机必须集成卫星移动通信专用芯片。此种模式利用现有卫星通信系统,针对地面端的设备进行改动,对终端硬件需求较高。

2.存量手机方案(使用地面移动业务频率):频谱端,卫星使用地面移动通信运营商的频率连接手机,卫星公司与地面通信运营商合作获得频率使用权。硬件端,为在不对手机进行改动的情况下实现直连,卫星需要搭载更先进的相控阵、天线等有效载荷,改造难度较大,且需要发射大量的低轨卫星进行组网。此种模式对卫星端进行改动实现直连,支持现有的存量手机,对卫星的技术更新以及发射数量需求更高。

3.基于5G NTN场景的“NTN星地融合方案”(使用3GPP正在规划的专用频率):频谱端,3GPP正在为卫星直连设备定义全球标准,并规划新的频段,这是一种面向未来的星地融合解决方案。硬件端:NTN方案需要适配的NTN芯片以支持。

图:手机直连卫星的主流方案

资料来源:中国无线电,方正证券研究所整理

资料来源:中国无线电,方正证券研究所整理

低轨星座构建手机直连系统前提下,现存手机直连方案均具有局限性,“NTN星地融合方案”有望成为手机直连的标准化接入方式。双模手机方案虽然技术成熟,但国内天通等L/S波段卫星容量有限,支持手机接入的数量有限,且传统卫星协议私有、产业封闭、在轨升级难度大,会落后地面通信协议1-2个版本,可持续发展性较低。存量手机方案虽然可以快速建立市场,但需要与不同国家的运营商合作以获取频率,且4/5G技术体制并不适合于网络拓扑快速变化下的星地网络间位置管理、切换管理等需求,在NTN标准建立后缺少竞争力。而“NTN星地融合方案”技术路线明确,可支持宽窄带、高中低轨等各类丰富业务场景,应用范围广泛,星地产业链可完全复用,优势十分明显。

Starlink手机直连业务转投NTN标准,发展方向明晰。Starlink已确定其手机直连业务Starlink Mobile将从私有协议转向采用3GPP Rel-19 5G NR-NTN标准,6个月内部署一个面向标准5G手机提供全球连续覆盖的由约1200颗StarlinkV2组成的星座。同时,ITU已明确3GPP的NTN技术将作为5G卫星唯一的技术方案。中国信息通信科技集团副总经理陈山枝强调,我国应该全力发展5G NTN及手机直连卫星。技术路径持续收敛,“NTN星地融合方案”将成为未来手机直连主流标准。

图:手机直连演进方向

2.3国家持续加码深空经济,太空制造&资源开发未来可期

国家多次强调深空经济概念,市场空间将于2040年达到万亿美元。25年9月4日,首届深空经济与产业发展大会首次提出深空经济概念框架:深空经济是指利用深空空间和天体资源,进行经济开发和应用活动的总和,涵盖了从技术研发、装备制造到运营服务的完整产业链,核心在于在于对地外天体资源的开发利用。未来的目标是从月球、火星等天体获取物质资源,带动许多地面产业的技术升级和变革。根据大会预测,2040年全球深空经济规模将达到万亿美元,市场空间潜力巨大。十五五规划不仅将深空探索列为109项重大工程之一,并且明确将在规划期内论证实施行星探测工程二期、近地小行星防御工程、太阳系边际探测工程。论证建设国际月球科研站,实施月球探测工程。深空经济涵盖资源开发、能源、生物、运输等十大产业方向。

国家明确深空资源开发利用“三步走”规划,太空制造&资源开发未来空间有望实现加速发展。

近地小行星、月球、火星等地外天体蕴含稀有金属矿产、水冰、大气、He-3等稀缺资源,不仅具备巨大的经济价值,同时也是支持人类持续探索太空的重要保障。同时,太空中超高真空、微重力、强辐射等特殊环境为金属、光学、生物医药等材料的制造提供了良好的环境,是实现重大科学突破的天然平台。

《商业航天高质量安全发展行动计划(2025—2027年)》指出将围绕太空资源开发利用、太空制造、太空生物制药等新领域加强原始创新和关键核心技术攻关、系统开发和应用服务。国家已经明确“三步走”规划:2030年前,形成深空资源勘探能力,攻克资源利用部分关键技术,开展月球原位资源利用在轨试验;2040年前,建设月球、火星星表基础设施,实现小规模资源开发和初步利用,开展小行星资源利用技术试验;2050年前,构建月球、火星、近地小行星探测与资源利用技术及能力体系,建成星表和空间资源利用基础设施,初步具备规模化开发与应用服务能力。

资料来源:太空与网络,方正证券研究所整理

2.4英伟达、SpaceX、蓝色起源等海外厂商加码太空算力,国内需求迎来拐点

海外布局:FCC正式受理Starcloud8.8万颗太空计算星座申请,蓝色起源提交5.2万颗算力星申请。3月16日,FCC正式受理Starcloud宣布提交的打造多达8.8万颗卫星的太空计算星座的申请,该数据中心计划为全球数十亿用户提供大规模AI推理和数据中心应用所需的计算能力,用于执行AI模型训练、推理以及比特币挖矿任务。今年Starcloud计划将发射搭载英伟达新一代Blackwell GPU和数块H100的第二颗太空计算卫星Starcloud-2,可提供7kW的计算能力,是Starcloud-1的十倍以上。3月19日,华尔街日报称蓝色起源已向FCC提交了官方申请文件,计划在地球轨道上部署总计近5.2万颗算力卫星。

算力硬件:英伟达&马斯克发布多项重大项目,太空算力持续加码。

英伟达发布新一代太空计算模块。26年3月16日,英伟达在GTC大会上发布搭载Rubin GPU的太空计算模块Space-1 Vera Rubin,相较于H100可在太空AI推理算力上实现25倍的性能提升,可直接在太空中运行大型语言模型和基础模型。同步推出的IGXThor JetsonOrin平台为轨道边缘计算提供了强大的图像传感与数据加速处理能力,性能较基于CPU的批处理系统可提升100倍。

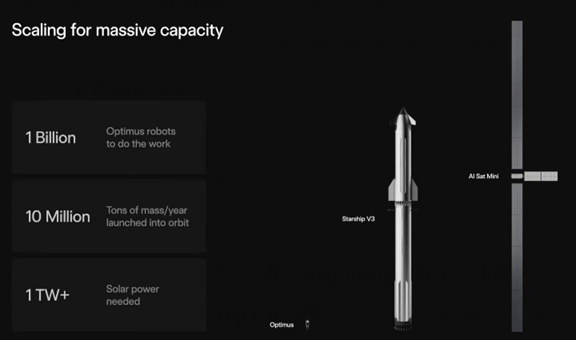

马斯克启动TERAFEB半导体制造项目,年产1TW算力80%应用于太空领域。3月22日,马斯克正式公布由SpaceX xAI Tesla合作的TERAFAB计划:在美国建设一座涵盖2nm制程的全产业链晶圆厂。年产量将达到1000亿-2000亿颗芯片之间,对应1TW的算力,其中80%用于太空,20%用于地面。同步发布的初代太空算力星功率将达到100KW,后续将迭代至单星MW级别。同时,马斯克也发布了月球电磁质量驱动器,将通过电磁弹射的方式在月球发射卫星,摆脱对火箭的依赖。

国内算力调用量迎来重大拐点,星网正式入局太空算力。根据OpenRouter的数据,2月9日至15日,中国AI大模型以4.12万亿Token的总调用量,首次超过美国的2.94万亿Token,且截至3月15日,中国AI大模型的周调用量连续两周超越美国。国内算力需求迎来重大拐点,且token调用量与美国差距有望持续拉大,对于电力需求进一步提升,拉动国内太空算力建设进度。三体计算星座已实现星间组网突破,通过在轨协同完成了10个人工智能模型与应用的部署与验证,探索了深空探测、智慧城市建设、自然资源普查等场景的太空计算创新应用。目前,星网已开展卫星通信与算力网络融合布局,国内太空算力潜力可期。

图:英伟达太空计算模块Space-1 Vera Rubin

图:SpaceX初代算力星 AI Sat Mini

图:马斯克最新发布的月球电磁质量驱动器

资料来源:英伟达,Starcloud,新华社,澎湃新闻,SpaceDaily,方正证券研究所

火箭:海内外多型号火箭即将首飞,可回收技术进一步进展

3.1星舰:V3首飞在即,在V2版本基础上进行了大量改进

3月7日,马斯克通过X平台宣布:星舰V3预计在四周内进行首次飞行。

这款第三代星舰(V3版本)体型更大、动力更强。这也是该火箭首个旨在与地球轨道上其他星舰对接的版本,而这种能力是该公司前往月球或火星所必需的。

SpaceX原本计划在2025年末完成星舰V3的发射,却在去年11月的测试中遭遇助推器爆炸事故,火箭的钢制箭体一侧完全损毁。

星舰3.0 vs 星舰2.0

尺寸升级:飞船高度从50米提升至52米;助推器高度从71米提升至74米,整体更修长,气动性能更好。

运力飙升:近地轨道运力从100吨提升至150吨,增长50%。

重复使用:隔热瓦可重复使用次数从10次提升至100次,单次发射成本有望降到1000万美元以下

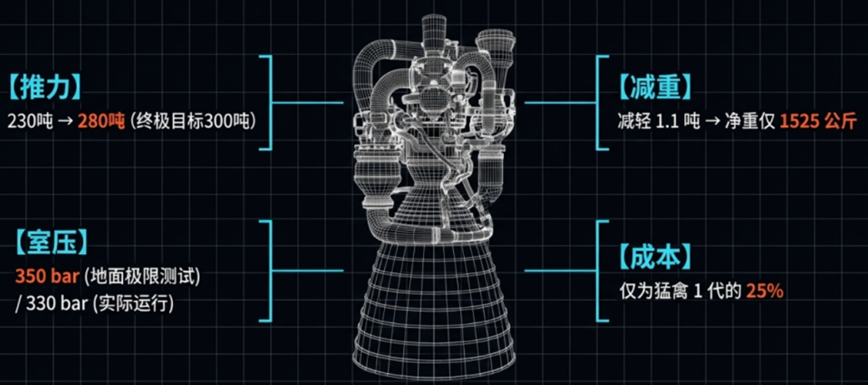

猛禽3发动机

单台推力:230吨 → 280吨(目标300吨)

室压:350 bar(地面测试),实际运行330 bar

重量:1525公斤,比前代轻了1.1吨

成本:只有猛禽1的四分之一

图:星舰V3与SpaceX旗下其他火箭尺寸对比

图:猛禽3发动机

资料来源:杭州日报,NASA派等,方正证券研究所整理

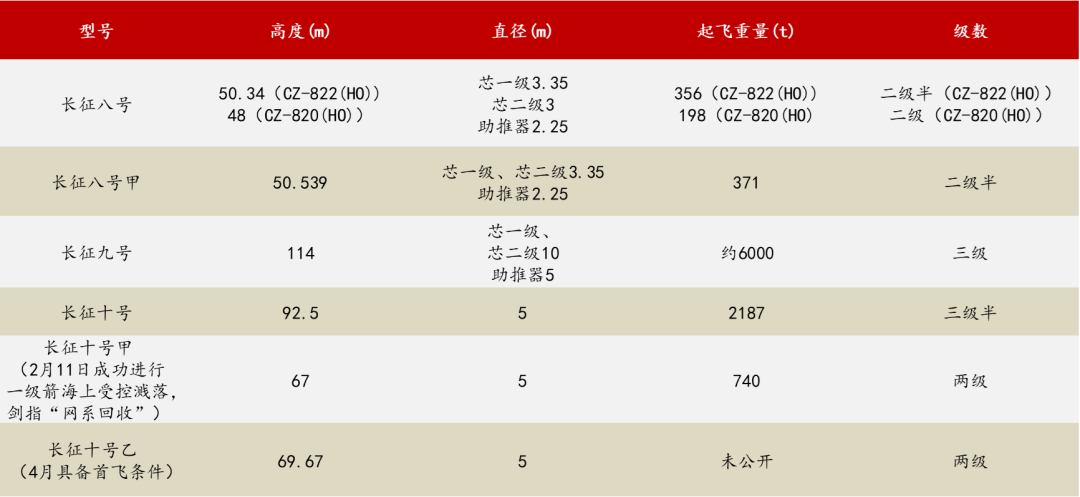

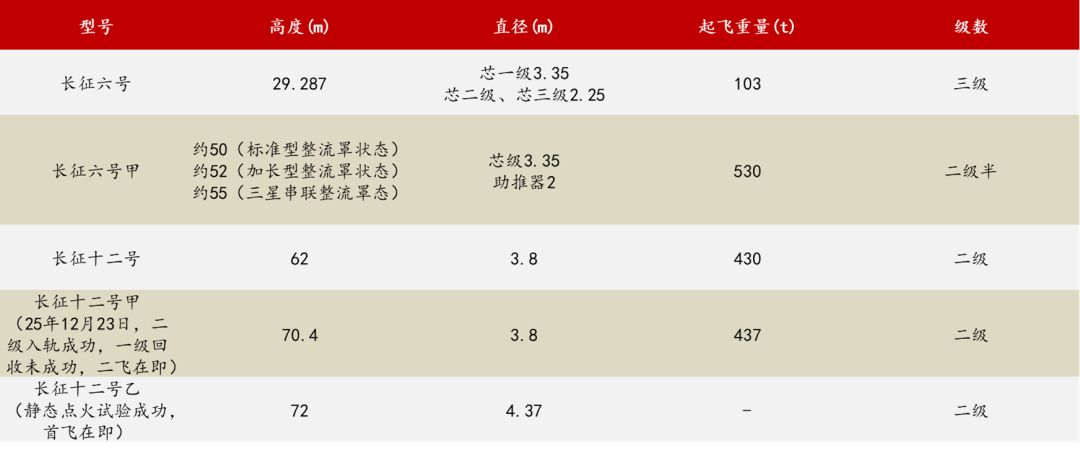

3.2国家队:长征系列,自研航天运载工具,可回收火箭迎来首飞潮

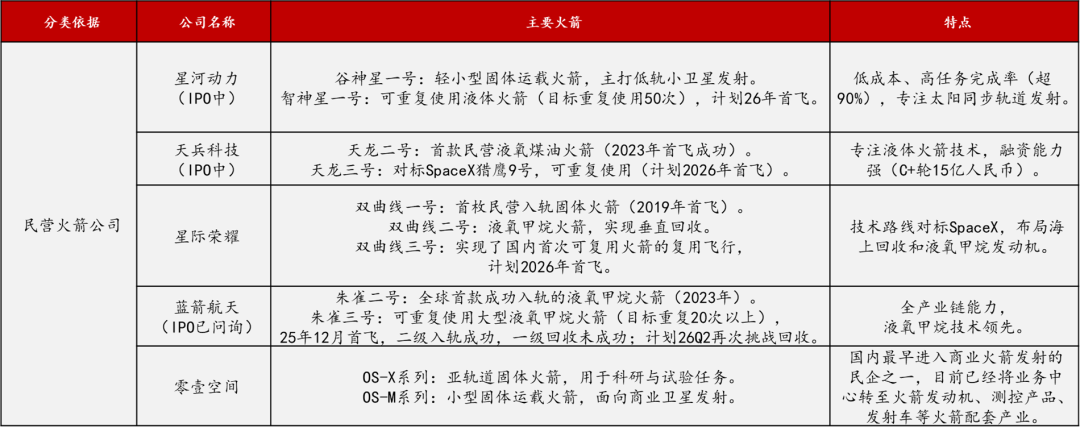

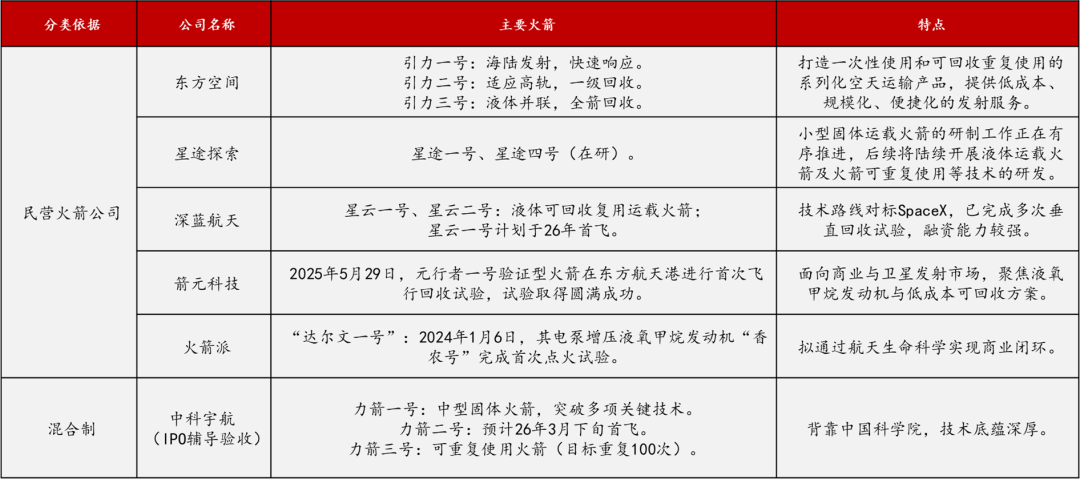

3.3民企新势力:可回收火箭为各家聚焦中心,进入密集首飞期

资料来源:各公司官网,财联社,航天工程大修等,方正证券研究所整理

1.技术研发进度不及预期风险;

2.商业化落地不及预期风险;

3.政策支持不及预期风险等。

VIP复盘网

VIP复盘网