事件:3月23日,药明康德发布2025年年报,2025年公司实现营业收入454.6亿元,同比增长15.8%,实现持续经营业务收入434.2亿元,同比增长21.4%,实现经调整Non-IFRS归母净利润149.6亿元,同比增长41.3%,公司收入和利润再创历史新高。

收入利润趋势向好,在手订单延续高增态势夯实成长确定性。2023-2025年公司分别实现营收403.4/392.4/454.6亿元,yoy 2.5%/-2.7%/ 15.8%,收入重回强劲增长轨道,2023-2025年公司分别实现经调整Non-IFRS归母净利润108.5/105.8/149.6亿元,对应Non-IFRS归母净利率分别为26.9%/27.0%/32.9%,盈利能力大幅改善。截至2025年12月底,公司在手订单580.0亿元,同比增长28.8%,夯实持续快速成长的基础,公司预计2026年公司整体收入达到513-530亿元,持续经营业务收入同比增长18-22%,前景展望积极。我们认为受益于1)一体化CRDMO平台的竞争优势和全球业务布局的能力;2)高效精准的客户服务能力;3)精细化管理运营提高经营效率,公司近年业绩增长兼具弹性和确定性。

分业务线:化学业务引领增长,TIDES成为最强引擎。(1)化学业务(WuXi Chemistry):作为公司业务基石,公司化学业务2025年收入达364.7亿元,yoy 25.5%,经调整non-IFRS毛利率提升至52.3%,yoy 5.9pct。其中,受益于GLP-1多肽领域研发及商业化需求的快速释放,公司TIDES业务表现亮眼,实现收入113.7亿元,同比高增96.0%,且TIDES在手订单同比增长20.2%,业务兑现的持续性及确定性较高。小分子工艺研发和生产(D&M)业务收入199.2亿元,同比增长11.4%,D&M管线持续扩张,其中310个项目转化自小分子药物发现业务,彰显CRDMO一体化业务体系的竞争优势。(2)测试业务(WuXi Testing):收入40.4亿元,同比恢复正增长至4.7%。药物安全性评价业务保持亚太领先地位,新分子相关收入占比已提升至30%以上。(3)生物学业务(WuXi Biology):收入26.8亿元,同比恢复正增长至5.2%,体外及体内业务协同效应增强,持续为公司前端业务引流,为公司带来20 %的新客户。

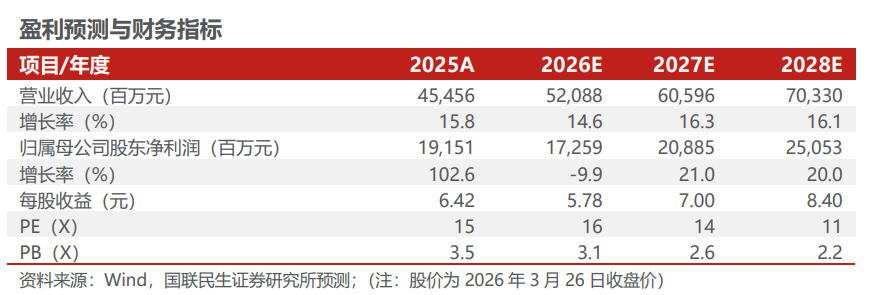

投资建议:公司2025年年报业绩强劲,核心财务与业务指标均表现优异,特别是TIDES业务的亮眼增长和创纪录的在手订单,充分验证了其全球龙头地位和突出的增长动能,结合公司乐观的前瞻业绩指引、优异的在手订单情况、积极的资本开支计划,我们看好其中长期发展。我们预计2026-2028年公司归母净利润分别为172.59/208.85/250.53亿元,对应EPS分别为5.78/7.00/8.40元,3月26日收盘价对应PE分别为16/14/11倍,维持“推荐”评级。

风险提示:新签订单及落地节奏不及预期的风险;竞争格局恶化的风险;全球生物医药投融资需求不及预期的风险;地缘政治风险;汇兑风险。

VIP复盘网

VIP复盘网