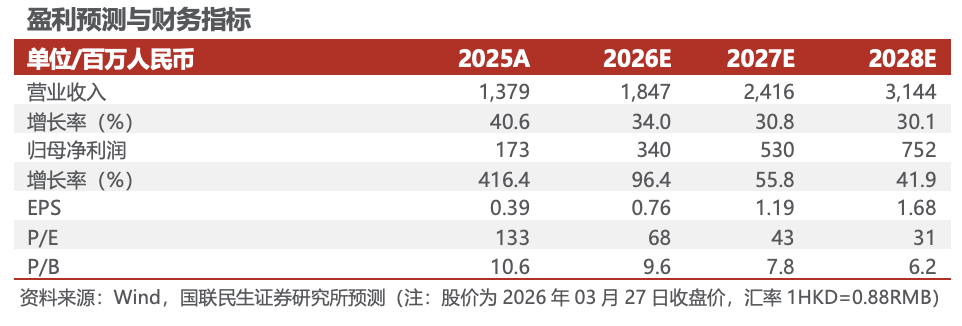

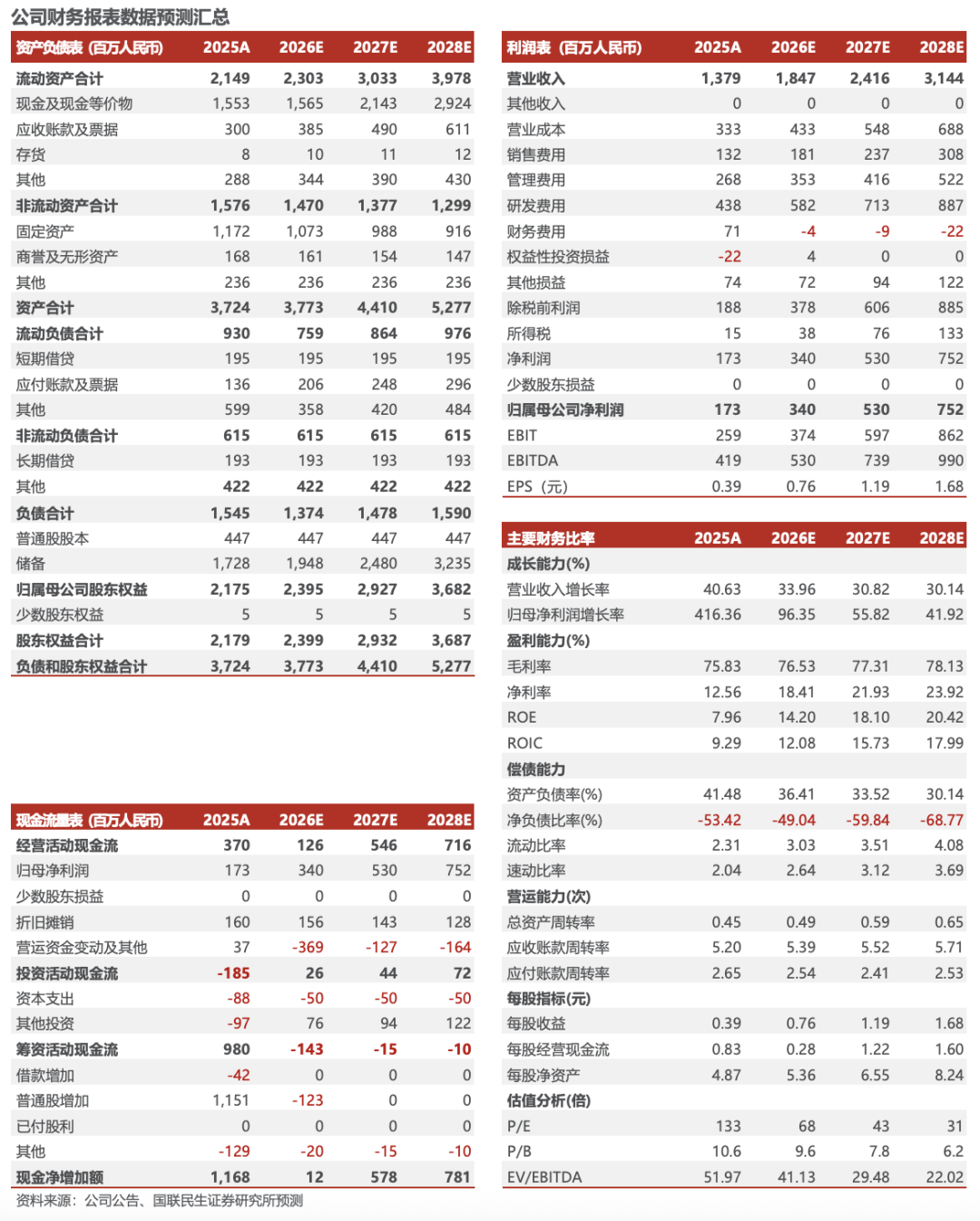

百奥赛图发布2025年业绩报告。2025年:公司实现营业收入13.79亿元,同比增长40.63%;归母净利润1.73亿元,同比增长416.37%;扣非后归母净利润1.16亿元,同比增长405.39%;2025Q4:公司实现营业收入4.38亿元,同比增长12.12%;归母净利润0.59亿元,同比下滑56.50%;扣非后归母净利润0.58亿元,同比下滑51.45%。

模式动物 临床前CRO支撑收入高增,25Q4利润端表观下滑主要系24Q4基数影响。模式动物与临床前CRO景气延续是全年收入增长主因,2025年模式动物收入6.22亿元,同比增长59.86%,毛利率80.41%,同比提升1.39 pct;临床前CRO服务收入3.52亿元,同比增长75.24%,毛利率61.38%,同比提升2.95 pct。25Q4利润端同比下滑主要系24Q4高基数影响(2024年归母净利润0.34亿元,24Q4归母净利润1.36亿元)。2025年研发费用4.38亿元,同比增长35.23%,高水平研发投入构建了坚实技术壁垒,巩固公司领先行业地位。

百奥赛图投资价值显著:基石业务稳健增长,抗体平台高潜业务弹性释放可期。

模式动物:夯实创新动物模型全球领先优势,产能建设有序推进。公司持续迭代创新模型,累计研发约5000种创新动物和细胞模型,其中靶点人源化小鼠 2000余种;公司持续扩充创新动物模型的生产能力,预计江苏海门动物中心于2026年底前新增超10万笼位,并建设新生产基地,确保未来2-3年的模式动物供应。

临床前CRO:服务领域持续扩容,深耕全球业务体系建设。2025年临床前CRO业务已扩展至药理药效、PK/PD、小动物病理毒理、体外检测等研发服务,并持续完善全球研发、生产与销售网络,2026年将拓展波士顿子公司的基础设施。

抗体开发:AI与自动化深度赋能抗体发现平台,释放长期高增弹性。2026年公司将进一步完善自动化平台并计划于26H1推出AI工作站,通过对外授权该平台助力客户不受时空限制筛选优质抗体,为公司开拓新的商业化增长点。受益于抗体平台优势,授权数量持续增加、临床进展有序推进,已累计签署药物合作开发/授权/转让协议350余项,2025年新增超150项。抗体开发业务蓄势正发,捷报频传,授权项目已有5个进入临床试验阶段,NEOK Bio在研新药NEOK002(基于公司双抗构建)也已获美国FDA的IND批准。首付款 里程碑付款 销售分成的多项目、多节点、多层级的收益结构打开抗体平台长期增长空间。

投资建议:基石业务高景气 抗体平台高潜力,我们预计2026–2028年公司营业收入分别为18.47、24.16、31.44亿元,对应增速分别为34.0%、30.8%、30.1%;归母净利润分别为3.40、5.30、7.52亿元,对应增速分别为96.4%、55.8%、41.9%;对应P/E分别为68X、43X、31X,维持“推荐”评级。

VIP复盘网

VIP复盘网