2025年报点评

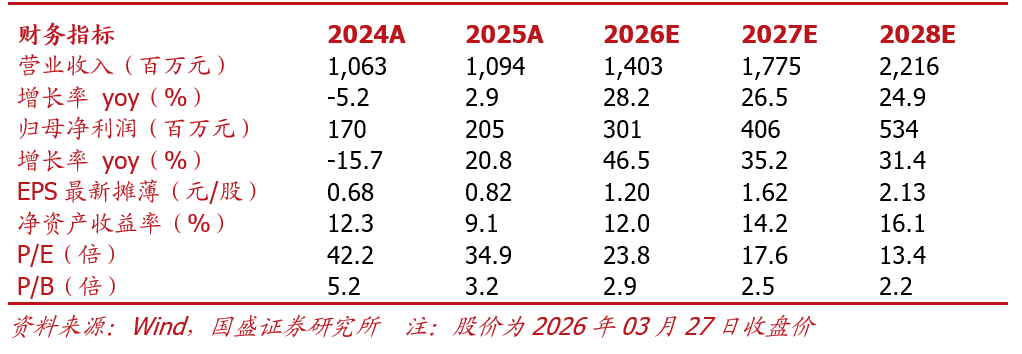

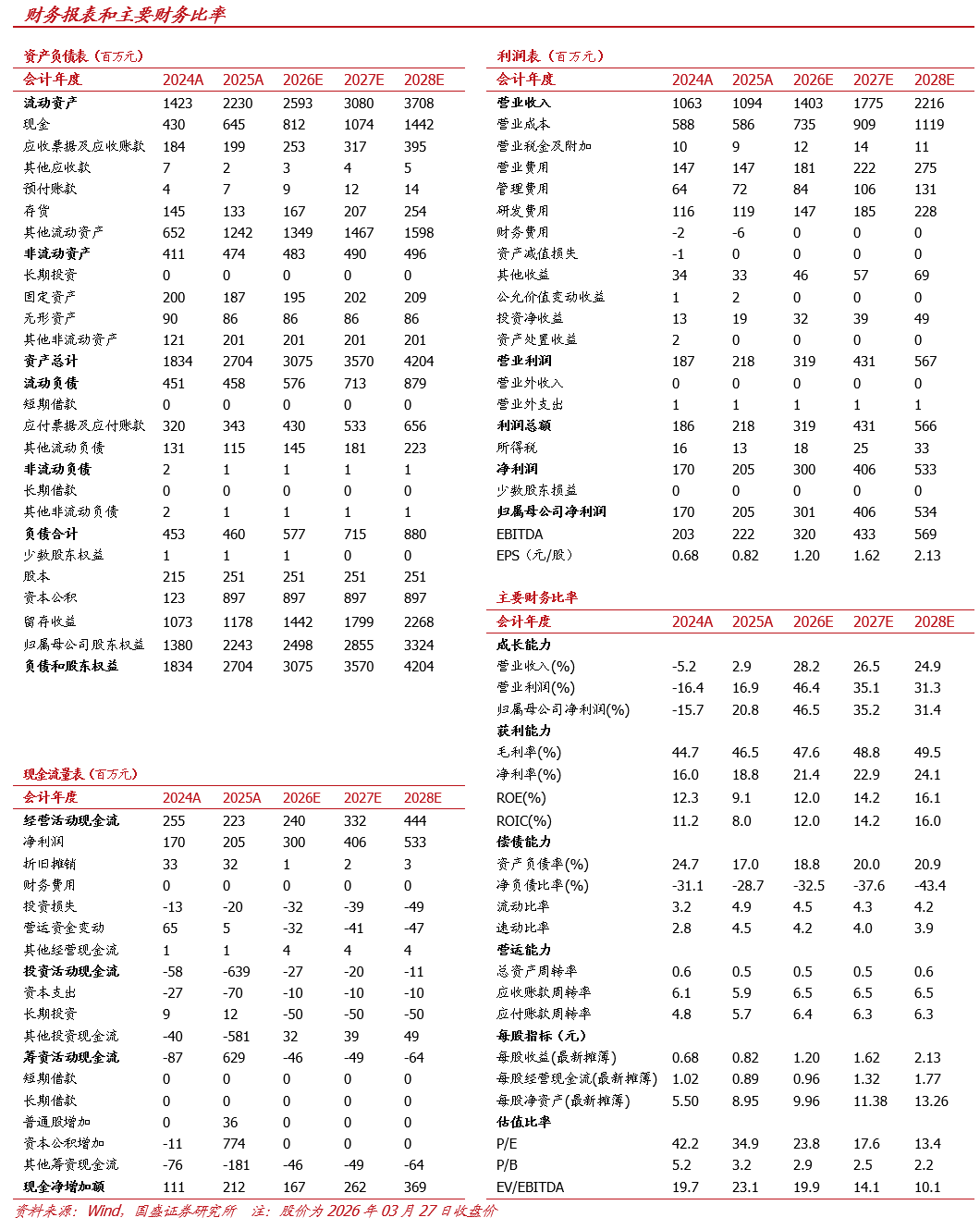

毛利率提升、费用率下降,现金流保持优秀。2025年公司毛利率46.5%,YoY 1.8pct,毛利率提升预计主因公司高毛利的EMS2.0/3.0产品销售提速;其中境内/境外毛利率分别为45.4%/65.7%,境外毛利率持续显著高于境内。2025年公司期间费用率30.3%,YoY -0.4pct,其中销售/管理/研发/财务费用率分别变动-0.4/ 0.6/-0.1/-0.4pct,销售与研发费用率降低较多,主因:1)上年有股份支付费用(约1051万元),而本期无相关费用;2)持续推动研发与销售联动,促进降费增效。资产(含信用)减值约349万元(上年约285万元)。所得税率5.8%,YoY-2.9pct。归母净利率18.8%,YoY 2.8pct,盈利能力显著提升。2025年公司经营性现金流净流入2.2亿元,较上年小幅减少0.3亿元,收现比/付现比分别为105%/84%,分别YoY 1%/ 4%,现金流整体优秀。

算电协同持续落地,公司精准卡位"卖水人"角色。在以电优算方面:安徽近期发布《推动绿电直连征求意见稿》,明确支持绿电专线直连、就近消纳;国家能源局亦明确2026年将出台多用户绿电直连政策,加快零碳园区、工业微电网落地。截至2月全国已审批84个绿电直连项目、新能源装机超32GW,2025年绿电交易量同比 38%、绿证交易量激增1.2倍,绿电直连正迎来实质性爆发。但风光新能源波动性极强,绿电直连模式下"源网荷储"协同调度对用户侧微电网能效管理系统依赖度极高。安科瑞可通过"源网荷储"一体化EMS平台将算力调度与上游绿电实时出力曲线协同,高效完成绿电直连消纳,后续有望全面承接绿电直连模式驱动的系统改造与新建投资红利。在以算调电方面:AI算力指数级增长带来极高电力消耗与供电稳定性需求,AIDC已成为"双碳"下节能降耗重点(枢纽节点PUE≤1.2、绿电占比≥80%),能效管理系统安装必要性持续提升。公司已专门为数据中心定制了涵盖智能小母线监控、动环监控、电气火灾监控及能耗管理的完整解决方案,产品已应用至尚航惠山国际数据中心、西部(重庆)科学城先进数据中心等项目上,且和电信运营商、国家电网、互联网头部企业、银行等客户均有业务合作,后续有望重点受益AIDC建设浪潮。

投资建议:公司是算电协同时代用户侧"卖水人"核心标的,同时受益储能扩张及海外开拓,预测2026-2028年归母净利润3.0/4.1/5.3亿元,同增47%/35%/31%,当前对应PE 24/18/13倍,维持“买入”评级。

风险提示:算电协同需求不及预期,宏观需求下滑,海外开拓风险等。

VIP复盘网

VIP复盘网