2025年报点评

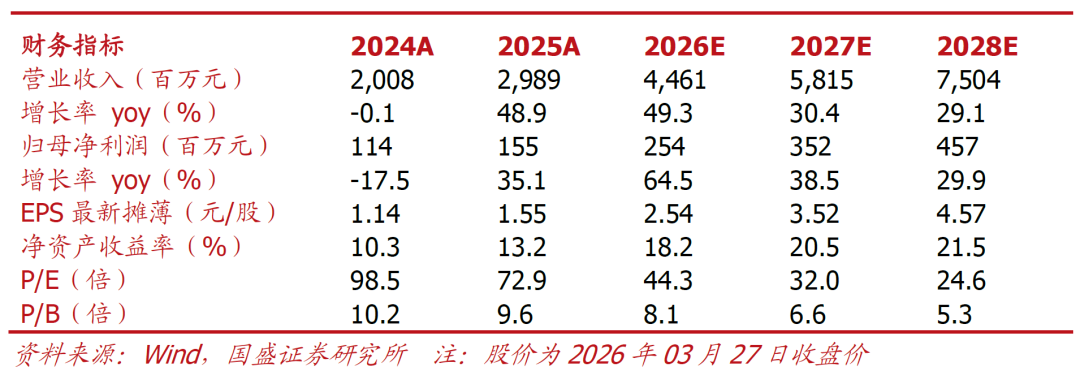

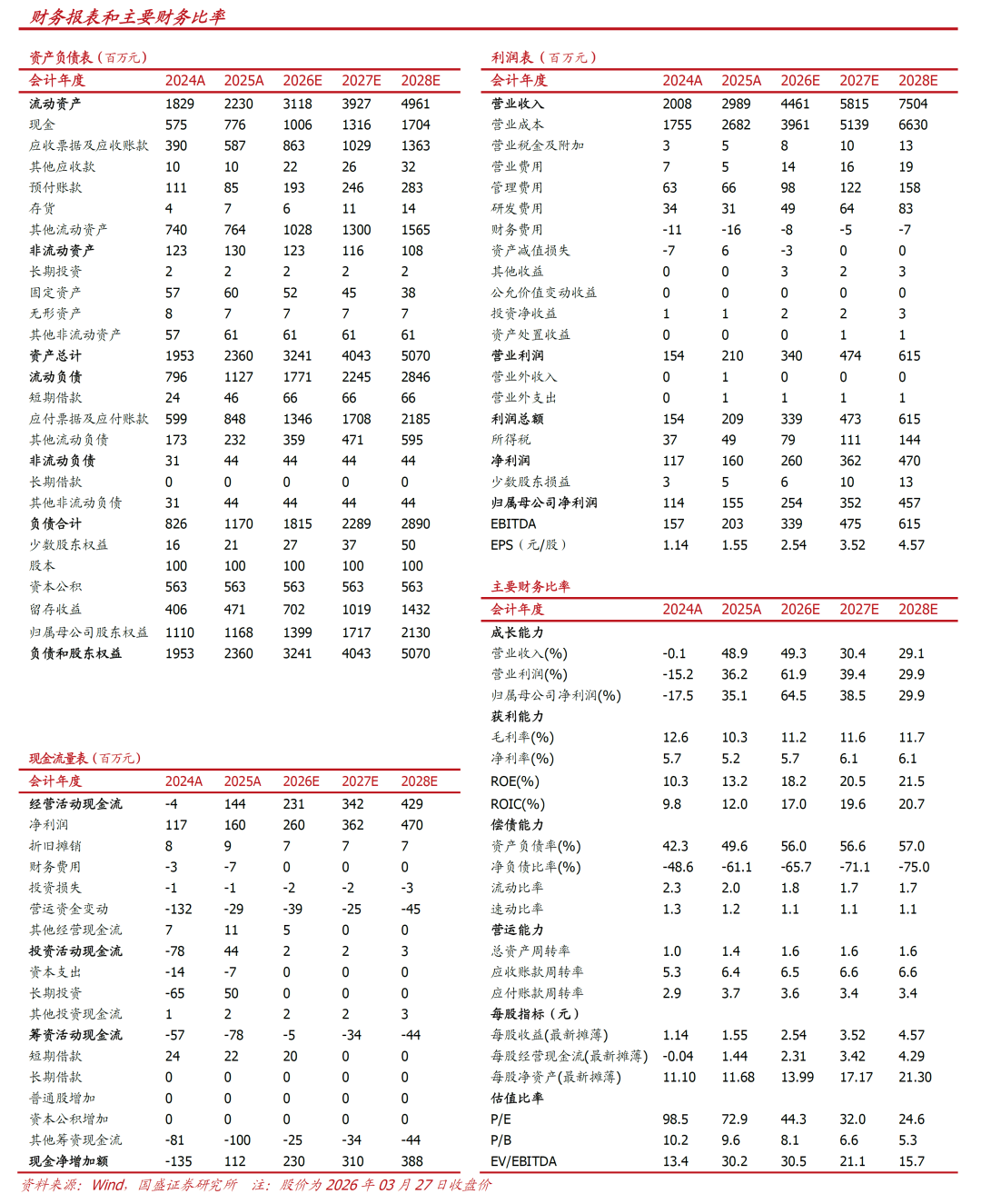

海外需求高景气带动整体营收业绩快速扩张。2025年公司实现营业总收入30亿元,同增49%;归母净利润1.5亿元,同增35%,营收业绩快速扩张,下游景气显著提升。分季度看:Q1/Q2/Q3/Q4分别实现营业收入5.7/7.2/8.2/8.7亿元,同增63%/25%/59%/55%;实现归母净利润0.29/0.34/0.33/0.59亿元,同比 63%/-14%/ 94%/ 46%,Q4收入延续高增,业绩略慢于营收增长主要受毛利率影响(Q4单季毛利率同降0.9pct;全年毛利率同降2.3pct)。分行业看:IC半导体/精密制造/光电/其他行业分别实现营收17.8/10.1/0.45/1.4亿元,同比 49%/ 63%/-51%/ 45%。分区域看:境内实现营收17.3亿元,同增30%;海外实现营收12.5亿元,同比大幅增长85%,其中越南/印尼/泰国分别实现营收6.5/1.1/4.6亿元,同增82%/100%/161%,海外业务高景气延续,收入占比提升至42%。

个别低毛利项目致盈利能力短期承压,现金流显著改善。2025全年公司综合毛利率10.25%,同降2.3pct(半导体/精密制造毛利率同比分别微增/-4.5pct),精密制造盈利能力下滑主要因公司策略性承接个别金额较大但毛利率偏低项目,后续随着项目收入逐步确认,毛利率有望稳步恢复;Q4单季毛利率12.3%,同降0.9pct,环比已有明显改善,预计主要因个别海外项目完成合同外变更成本结算,利润有所冲回。全年期间费用率2.91%,同降1.7pct,其中销售/管理/研发/财务费用率分别同比-0.16/-0.9/-0.6/ 0.02pct,管理及研发费率有所降低,预计主要因收入快速扩张致刚性成本(职工薪酬等)占比有所下降。资产及信用减值损失合计631万元,同比多计提170万元。全年归母净利率5.2%,同降0.5pct(Q4单季6.8%,同降0.4pct)。2025年公司经营现金流净额1.4亿元,同比多流入1.48亿元,净现比93%,现金流显著改善。

新签订单高增60%,充裕在手订单有望带动业绩提速。2025年公司新签合同额38亿元,同比大幅增长60%;年末在手订单25亿元,同增46%。从转化周期看,国内订单基本6-9月确认大部分收入、海外订单约9-12月,Q4末在手订单增长预计将带动今年营收维持高增,叠加前期个别低毛利项目影响逐步过去、海外项目占比提升,毛利率有望稳步改善,带动今年业绩增长提速。

东南亚高景气预计延续,美国区域开拓有望贡献业绩增量。当前东南亚依托劳动力成本、产业集群等优势加速承接半导体产业链转移,各国出台多项政策支持集成电路产业发展,区域PCB、封装、精密制造等洁净室需求预计维持旺盛,有望带动公司海外收入持续高增。此外,去年底母公司台湾圣晖已于德州设立子公司,后续将启动本土招聘及从苏州和中国台湾两地协调人员派驻,今年计划优先聚焦于德州本地数据中心、AI服务器厂商等客户,后逐步切入台积电等本土在建项目,有望贡献显著业绩增量。

投资建议:受益AI资本开支扩张,公司海外业务高景气,我们预计公司2026-2028年归母净利润分别为2.54/3.52/4.57亿元,同增64.5%/38.5%/29.9%,对应EPS分别为2.54/3.52/4.57元/股,当前股价对应PE分别为44/32/25倍,维持“买入”评级。

风险提示:半导体资本开支下行、海外市场开拓不及预期、行业竞争加剧等。

VIP复盘网

VIP复盘网