2025年报点评

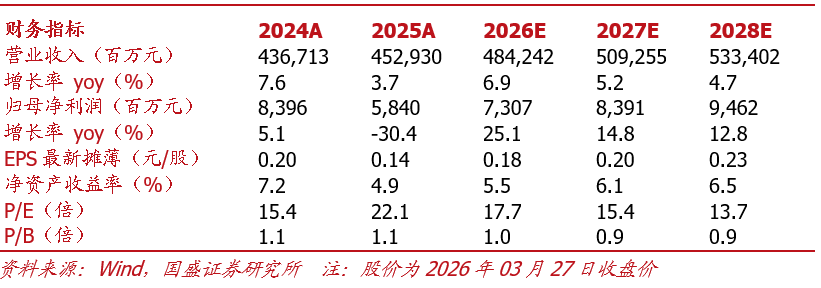

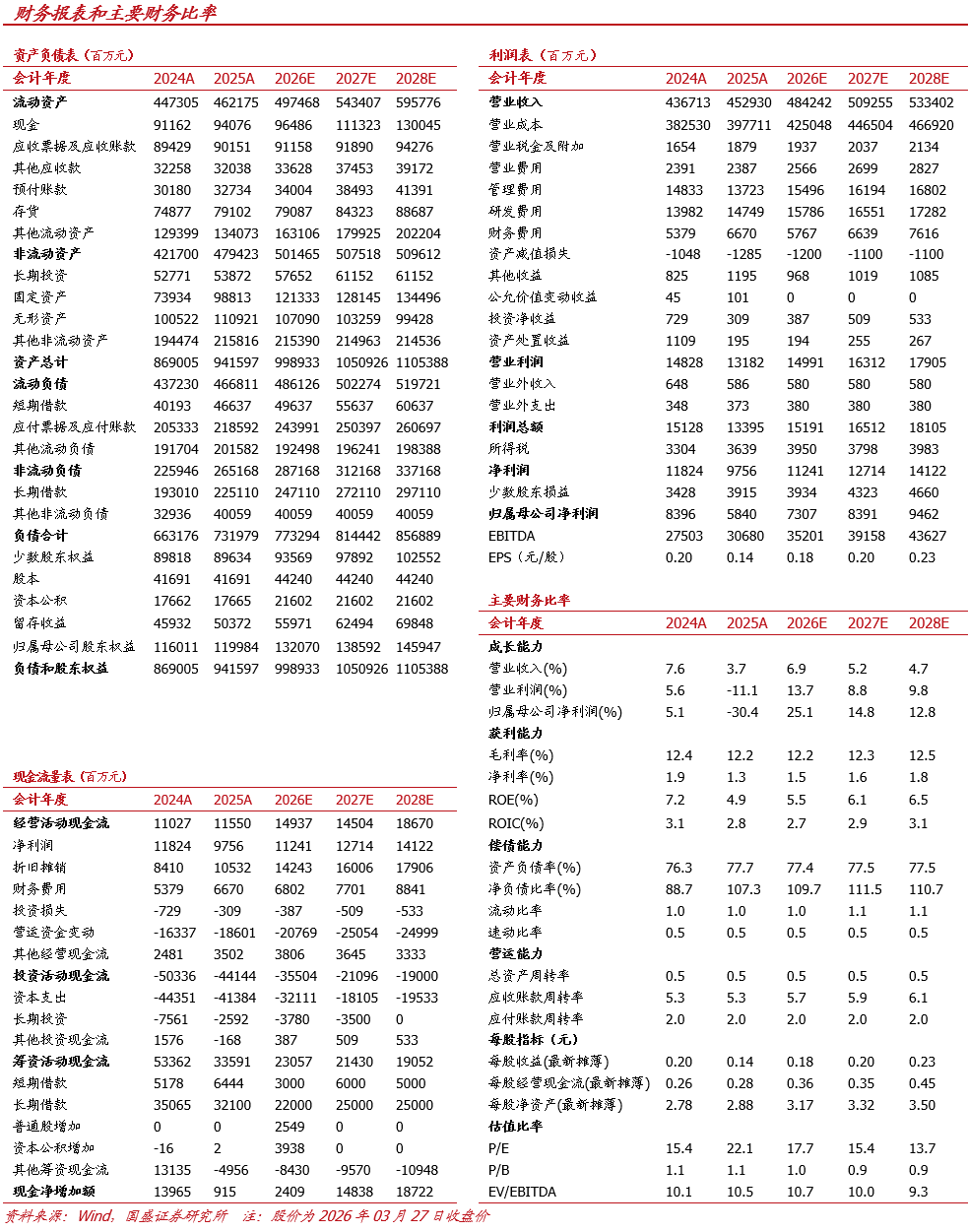

收入稳健增长,业绩有所承压。2025年公司实现营收4529亿元,同增4%;归母净利润58亿元,同降30%;扣非业绩46亿元,同降29%,业绩承压主要受毛利率下降、资产处置收益与投资收益减少以及减值损失增多影响;Q4单季营收/归母/扣非业绩分别同降9%/44%/46%。分业务看,工程建设营收3890亿元,同增6%,其中新能源工程同增2%;勘测设计/工业制造/投资运营(新能源发电)分别同增6%/6%/7%(30%)。分地区看,境内/境外分别实现营收3773/756亿元,同比-1%/ 35%,海外收入高增。全年现金分红13.8亿元,占归属普通股股东净利润的25%,同比提升5pct。

全年毛利率有所下滑,Q4单季明显改善。2025年综合毛利率为12%,同比-0.2pct,Q4单季同比 1.2pct。分业务看,2025年工程建设/勘测设计/工业制造/投资运营毛利率分别同比-0.4/ 4/ 0.4/-3.5pct,投资运营降幅较大主要受新能源发电毛利率下滑影响(同比-12pct)。分地区看,境内/境外毛利率分别为12%/13%,同比-0.4/ 1pct。期间费用率8.3%,同比-0.1pct,其中销售/管理/研发/财务费用率分别同比-0.02/-0.4/ 0.05/ 0.2pct。资产(含信用)减值损失同比多6亿元,投资收益同比减少4亿元,资产处置收益同比减少9亿元。所得税率同比提升5pct。归母净利率同比下降0.6pct至1.3%。经营性现金流净流入115亿元,同比多流入5亿元。

新能源、城市建设带动新签订单稳健增长,海外市场增势较好。公司2025年新签合同额14494亿元,同增3%;Q4单季新签4566亿元,同增9%,城市建设与新能源工程带动整体订单提速增长。分业务看:2025年工程建设新签13465亿元,同增6%,其中新能源、城市建设签单额增长较快,分别同增7%/20%,能源电力(传统能源 新能源)占工程订单比例为66%。勘测设计/工业制造/其他业务分别同比 33%/-60%/ 47%。分地区看:境内/境外分别新签10987/3507亿元,同增1%/9%,境外订单增势较好。

持续推进新能源运营,大手笔布局氢能、储能等新兴领域,逐步进入收获期。1)新能源运营:截止2025年末,公司累计获取风光新能源指标8200万千瓦;控股并网风光新能源项目装机容量1905万千瓦,同比增长25%。2)氢能:聚焦优质资源区域布局,储备一体化氢能项目50余个,甘肃张掖氢能综合应用示范项目、吉林松原绿色氢氨醇一体化一期建成投产。3)储能:累计投资压缩空气储能、电化学储能等新型储能39个项目、总装机规模807万千瓦,持有新型储能项目控股装机容量106.7万千瓦;已签约纳入“十四五”规划的抽水蓄能项目18个,装机规模合计2658万千瓦。

算电协同具备天然优势,投建营一体化布局潜力大。公司在能源电力领域占据龙头地位,切入算电协同、布局算力基础设施具备天然优势。公司率先实现算电协同和“源网荷储算”全产业链闭环,投资建设的甘肃庆阳大数据中心(2.4万台标准柜,配套20万千瓦新能源场站)等提供了算电协同能建方案,打造“AI 算力 绿电 新基建”融合产业链,“投建营”一体化模式有望打造新增长点。

投资建议:公司2025年业绩承压,后续伴随在手订单转化以及新兴业务推进,业绩有望逐步修复,预计2026-28年归母净利润为73/84/95亿元,同增25%/15%/13%,当前股价对应PE为18/15/14倍,维持“买入”评级。

风险提示:电力投资增速放缓、投资运营利润率不及预期、减值风险等。

VIP复盘网

VIP复盘网