报告摘要

业绩表现

淮北矿业于2026年3月28日发布2025年报:

2025年公司实现营业收入411.25亿元,同比减少37.44%;归母净利润15.06亿元,同比减少68.98%;扣非归母净利润13.53亿元,同比减少70.87%;经营活动现金流54.28亿元,同比减少40.11%;每股收益0.56元/股,同比减少69.57%。

2025Q4公司实现营业收入93.13亿元,同比增长2.46%,环比下降17.16%;归母净利润4.36亿元,同比下降39.17%,环比增长1025.09%;扣非归母净利润3.52亿元,同比下降37.35%,环比增长1195.69%。

经营分析

煤炭业务:煤价下行拖累盈利,成本压降对冲部分压力。

2025年商品煤产量为1738.38万吨,同比下降15.42%;商品煤销量(不含内部自用)为1331.11万吨,同比下降13.38%;吨煤价格为806.92元/吨,同比下降26.67%;吨煤成本为473.95元/吨,同比下降14.26%;吨煤毛利润为332.96元/吨,同比下降39.20%。2025年公司持续推进成本管控与精煤战略,实现吨煤销售成本同比下降78.82元/吨;精煤煤质合格率保持100%。 2025Q4,公司商品煤产量为434.60万吨,同比下降10.99%,环比增长5.24%;商品煤销量(不含内部自用)为349.77万吨,同比增长0.26%,环比增长4.80%;吨煤价格为815.86元/吨,同比下降22.43%,环比增长9.76%;吨煤成本为509.88元/吨,同比下降5.23%,环比增长14.29%;吨煤毛利润为305.97元/吨,同比下降40.44%,环比增长2.95%。

煤化工业务:乙醇全年产销顺利放量,Q4化工销量环比改善。

焦炭方面,2025年公司焦炭产量为361.57万吨,同比增长1.95%;销量为365.13万吨,同比增长3.67%;平均售价为1445.84元/吨,同比下降26.27%。2025Q4,公司焦炭产量为97.63万吨,同比增长9.23%,环比增长4.91%;销量为97.74万吨,同比增长5.30%,环比下降1.24%;平均售价为1564.75元/吨,同比下降11.54%,环比增长13.80%。 甲醇方面,2025年公司甲醇产量为69.70万吨,同比增长70.96%;销量为25.91万吨,同比增长30.59%;平均售价为2056.32元/吨,同比下降4.68%。2025Q4甲醇产量为18.35万吨,同比增长51.65%,环比下降11.65%;销量为4.78万吨,同比增长17.16%,环比下降50.31%;平均售价为1945.46元/吨,同比下降10.14%,环比下降3.75%。 乙醇方面,公司的60万吨无水乙醇装置已实现“安稳长满优”运行:2025年,公司乙醇产量为54.68万吨,同比增长47.35%;销量为52.07万吨,同比增长43.88%;平均售价为4887.79元/吨,同比下降2.23%。2025Q4,乙醇产量为16.58万吨,同比增长12.33%,环比增长9.15%;销量为15.65万吨,同比增长3.30%,环比增长8.53%;平均售价为4723.16元/吨,同比增长0.75%,环比下降6.55%。

2025年分红率44.71%,积极推进中期分红规划。

淮北矿业于2026年3月28日发布《关于2025年度利润分配方案及提请股东会授权董事会制定2026年中期分红方案的公告》,拟派发现金股利为0.25元/股,合计派发现金股利约6.73亿元,现金分红比例为44.71%。同时,公司提请股东会授权董事会制定2026年中期分红方案,分红机制有望进一步完善,股东回报的稳定性和持续性增强。

盈利预测、估值及投资评级

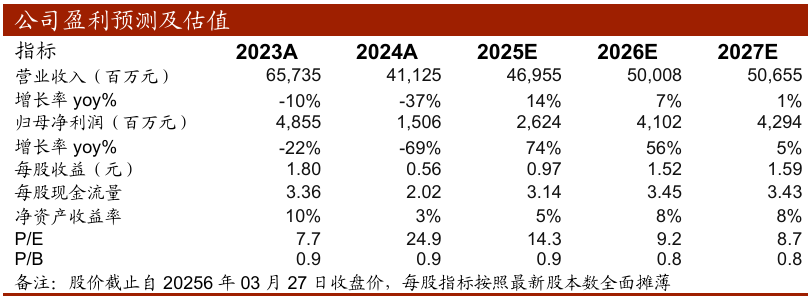

考虑公司生产经营计划与煤价有望持续上行,预计公司2026-2028年营业收入分别为469.55/500.08/506.55亿元,增速分别为14%/7%/1%;实现归母净利润分别为26.24/41.02/42.94亿元,增速分别为74%/56%/5%,当前股价13.94元,对应PE分别为14.3X/9.2X/8.7X。公司煤炭主业成长确定性较强,电力及非煤矿山业务持续拓展并构筑多元增长极,我们看好公司长期成长空间,维持“买入”评级。

风险提示

VIP复盘网

VIP复盘网