买入(首次)

投资要点

充电模块龙头企业,深度受益高功率快充需求。公司成立于2015年,是国内直流充电桩模块领军企业之一,24年在国内充电模块市占率达16%,位居行业第二。创始人团队软硬件搭配技术实力雄厚,多年来保持高强度研发投入,截至2024年末,公司研发人员已达293人,占公司员工超过50%,25H1研发费用率高达8.3%,引领充电模块产品不断迭代升级。公司出海较早,欧洲市场进展顺利,深度绑定ABB等海外头部客户。22-24年公司营收分别为9.88/13.76/14.97亿元,跟随高功率快充需求快速增长。25年受海外主要市场欧洲桩企需求疲软影响,增速有所放缓,25H1实现营收7.2亿元,同比基本持平,归母净利润1.1亿元,同比-25%,展望2026年,我们预计公司有望重新回归增长轨道。

国内市场稳增、海外复苏保证主业确定性,新产品、新商业模式前瞻布局寻求突破。1)国内市场,25H1国内营收5.86亿元,同比 23%,毛利率23.64%,同比-3.93pct,主要系质保费24H2起改计入营业成本、国内价格竞争激烈影响。公司引领充电模块向高功率、高效率方向发展,率先推出60kW和80kW高功率模块,卡位优势显著。电动重卡放量提高对大功率模块的需求,公司作为大功率模块的龙头企业,重卡充电市场有望体现出公司的技术α。展望全年,我们预计国内收入有望保持增长,毛利率受益于电动重卡需求的放量,有望有所修复。2)海外市场,25H1海外营收1.37亿元,同比-44%,毛利率55%,同比 2.49pct,收入承压主要系欧洲市场需求较为疲软,我们认为26年欧洲充电桩需求将有所好转。从结构层面看,高压直流快充渗透率加速提升,公司凭借性价比和系统解决方案能力,向海外客户推广一体化解决方案,从模块到系统价值量有望带来超3倍的提升,客户降本 公司产品价值量提升,商业模式跑通发展潜力大,且盈利能力有望持续提升。展望26年,我们预计公司海外收入有望恢复快速增长。

HVDC趋势明确市场广阔,技术同源&积淀深厚&客户优质,有望快速切入赛道。全球AIDC资本开支高增长,驱动行业需求高景气,HVDC方案效率、可靠性更高,有望成为下一代主流方案。HVDC与直流充电桩同样采用PFC LLC拓扑结构,部分电路设计通用,参数区间高度重合。公司25年开始全力布局HVDC电源业务,依托公司在高压直流快充模块领域积累的技术和产品经验,我们预计公司26年有望推出产品,叠加与ABB等海外Tier 1客户的渠道关系,有望在27年随海外HVDC需求爆发而充分受益,成为公司重要的第二增长曲线。

盈利预测与投资评级:公司深度受益于新能源汽车充电设备直流化、高功率化的产业趋势。我们预计公司2025-2027年归母净利润2.04/3.15/5.07亿元,同比-21%/ 55%/ 61%,对应现价PE分别为48x、31x、19x。考虑到公司产品广受认可、研发底蕴深厚、提前布局储能充电等新兴应用场景,未来成长空间广阔,因此我们给予公司26年40倍PE,对应股价299.8元/股,首次覆盖,给予“买入”评级。

风险提示:新能源汽车销量不及预期,全球化拓展不及预期,技术迭代与创新不及预期,竞争加剧。

1. 充电模块行业领先企业,深度受益高功率快充需求

1.1. 十年深耕:技术积累驱动长期成长

公司是一家专业从事新能源汽车直流充电设备核心部件研发、生产和销售的国家高新技术企业,致力于为客户提供全场景直流充放电解决方案。公司主要产品为15kW、20kW、30kW和40kW充电模块,广泛应用于直流充电桩、充电柜等设备,助力新能源汽车实现快速、环保、安全、便捷的电力补能,以大功率、高效率、高功率密度、宽电压范围、高防护性为核心技术发展路线,持续推动新能源汽车充换电领域的快速发展。

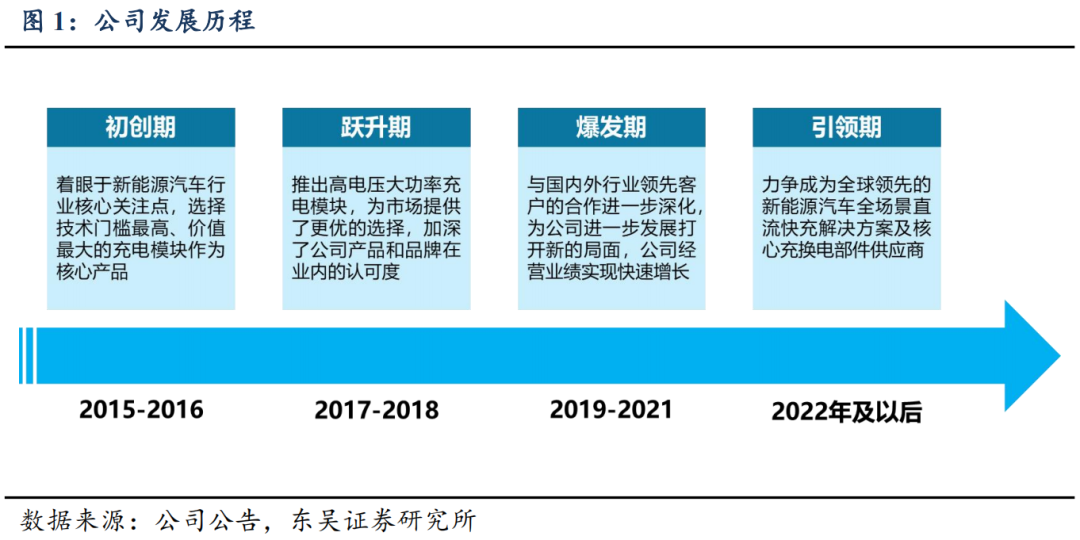

自2015年创立以来,公司经历了四个发展阶段:

初创期(2015年至2016年):聚焦新能源汽车充电速率和便捷性,推出小体积高功率密度的15kW和20kW充电模块,初步打开市场;

跃升期(2017年至2018年):推出30kW高电压大功率充电模块,成为业内首批推出该产品的企业之一,同时深化与万帮数字、ABB等国内外领先企业的合作;

爆发期(2019年至2021年):产品线进一步丰富,推出300V至1000V恒功率充电模块、40kW高功率密度模块及独立风道模块,市场占有率稳步提升;

引领期(2022年至今):持续加大研发投入,向小功率直流快充、V2G、储能充电等新兴领域拓展,力求成为全球领先的新能源汽车全场景直流快充解决方案及核心充换电部件供应商。

1.2. 工程师掌舵,研发筑基技术优势

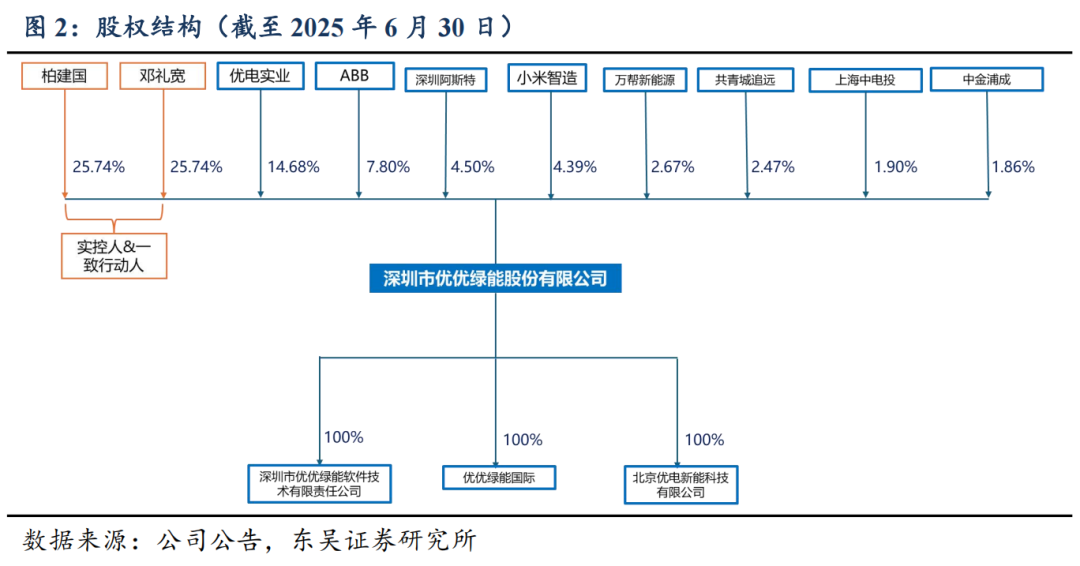

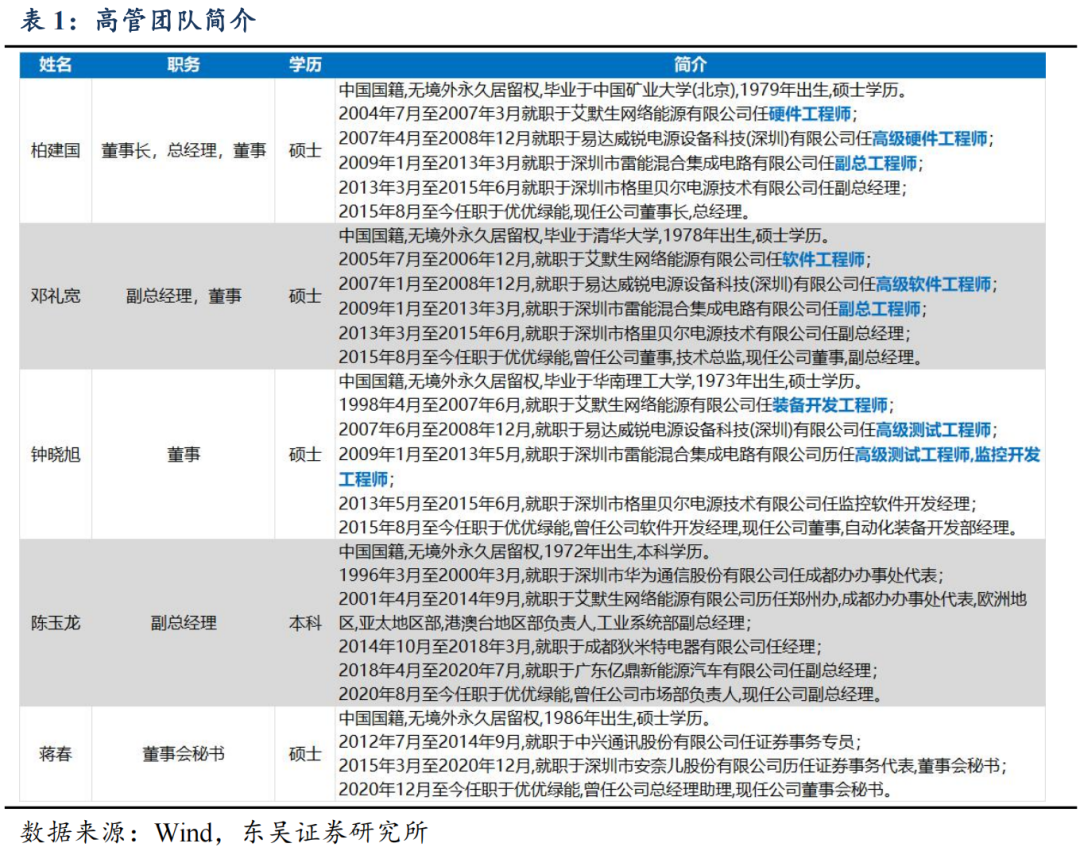

股权结构稳定集中,实控人均为技术行家出身。董事长、总经理柏建国毕业于中国矿业大学,曾在艾默生、易达威锐、格里贝尔等知名企业担任硬件工程师与副总经理,截至2025年6月30日,直接持有公司 25.74%的股权,间接持有 2.61%的股权;副总经理邓礼宽毕业于清华大学,拥有多年电源设备行业软件工程师从业经历,直接持有公司 25.74%的股权,间接持有2.61%的股权,两人直接和间接合计持有公司 56.70%的股权,作为一致行动人共同控制公司。高管团队拥有深厚的技术积累和行业经验,构建起了以技术研发为基础的公司治理体系。

1.3. 15-40kW 充电模块全覆盖,应用广泛

公司深耕新能源汽车充电模块领域,产品品类全、覆盖广。主要产品为15kW、20kW、30kW和40kW充电模块,广泛应用于直流充电桩、充电柜等新能源汽车直流充换电设备。公司产品始终沿着大功率、高效率、高功率密度、宽电压范围、高防护性的技术发展路线,可批量供应最大功率为40kW、最高转换效率达96%、最高功率密度达60W/in³、恒功率输出电压范围为300V至1000V、防护等级为IP65的充电模块,助力新能源汽车实现快速、环保、安全、便捷的电力补能,推动新能源汽车充换电领域的发展。

1.4. 收入结构迭代升级,毛利率企稳

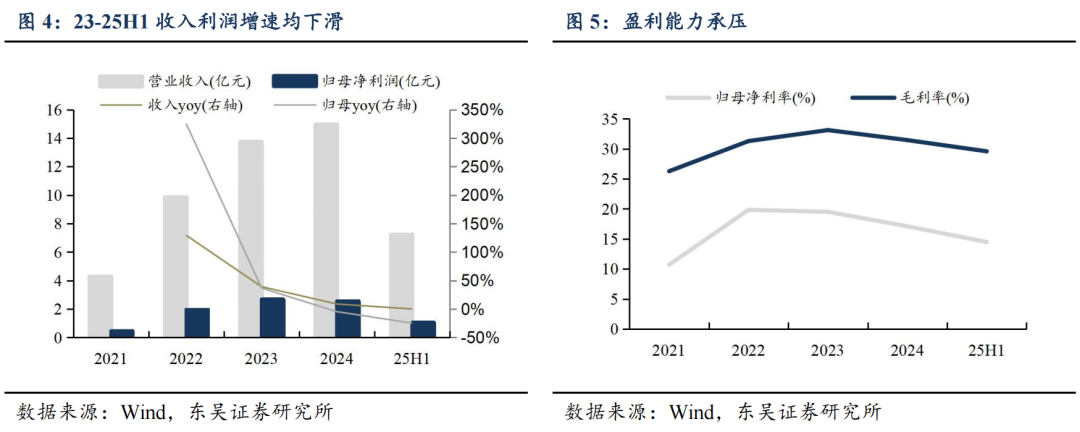

收入进入平稳增长期,盈利能力短期承压。2022/2023/2024/25H1,公司营业收入9.88/13.76/14.97/7.23亿元,同比 129%/ 39%/ 9%/ 0%;归母净利润实现1.96/2.68/2.56/1.05亿元,同比 325%/ 37%/-5%/-25%;归母净利率19.85%/19.51%/17.10%/14.48%,毛利率31.30%/33.13%/29.59%,25H1毛利率同比下滑6.4pct,主要系24H2起质保费改计入营业成本,公司22-24年质保费率在4.6%左右,若25H1等比例加回,毛利率降幅将收窄至1.8pct。近两年公司业绩增长有所放缓且盈利能力承压,主要系充电模块国内价格竞争激烈及海外业务收窄影响。

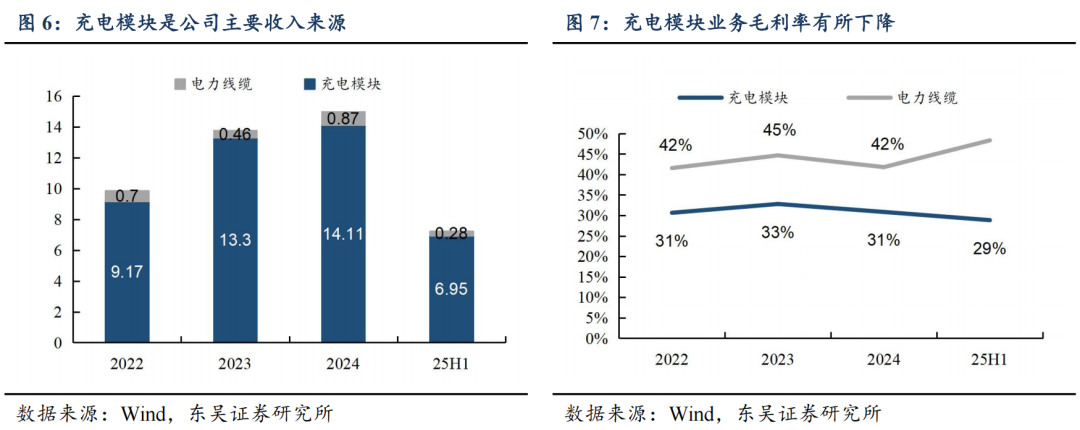

充电模块业务贡献主要收入,毛利率总体保持稳定。2025上半年,公司充电模块业务实现收入6.95亿元,同比 2.6%,增速较前几年有所放缓,主要系海外需求疲软;毛利率29%,较24年略微下降,毛利率下滑主要系首次计提质保费入成本、国内价格战激烈影响,总体稳定在30%左右。电力线缆为充电模块的附属业务,近年来体量较小。

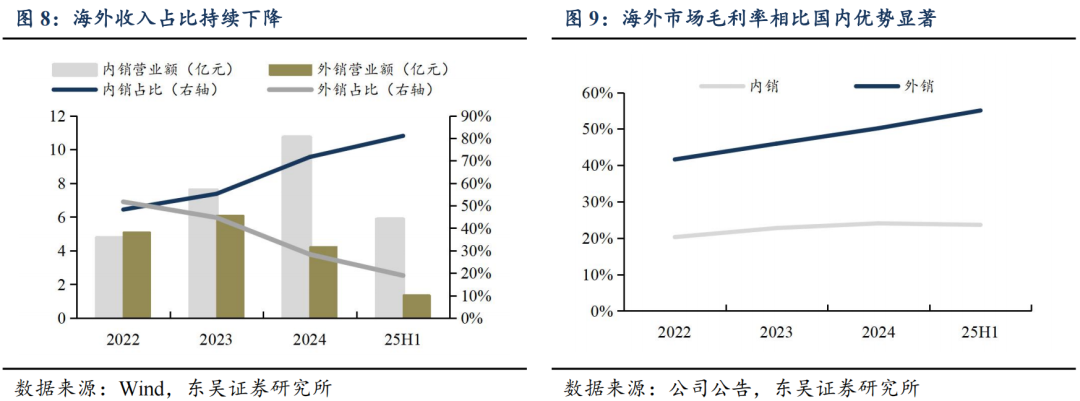

内销收入快速增长,外销受需求影响有所下滑。25年上半年,公司内销/外销收入分别为5.86/1.37亿元,同比 23%/-44%,外销占总收入比例18.92%;内销/外销毛利率23.6%/ 55.1%,同比-3.9%/ 2.5%。公司内销收入增长主要受益于40kW模块渗透率增加、重卡充电桩需求高增,外销下滑系主要市场欧洲企业对充电桩投入短期较为谨慎且充电桩周期慢于电车,从盈利能力方面,海外市场毛利率相比国内市场高20pct以上,优势显著。

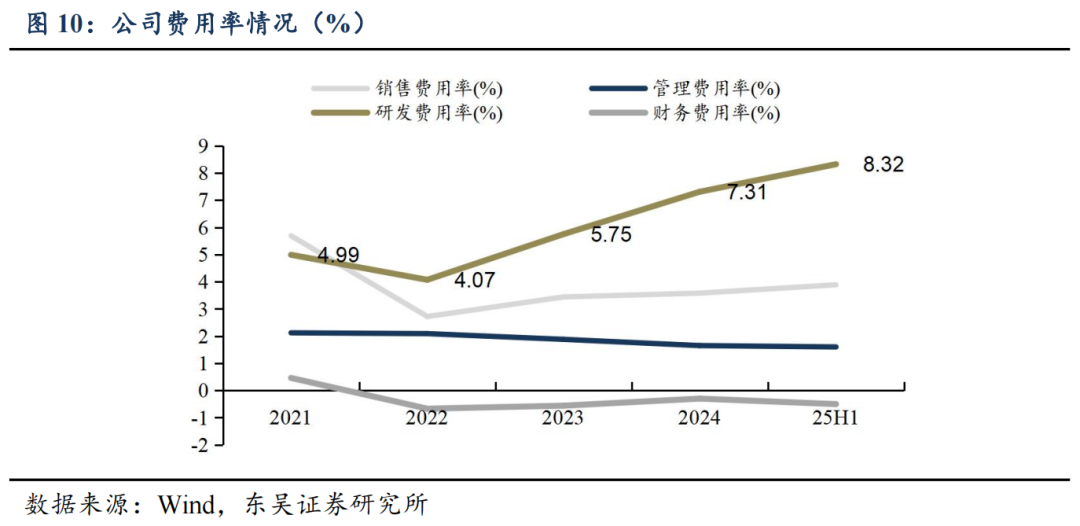

总体费用控制良好,研发费用持续投入。2025H1公司销售费用率/管理费用率/财务费用率/研发费用率3.89%/1.60%/-0.5%/8.32%,研发费用率的持续增长主要由于公司增聘较多研发人员、提高研发人员工资待遇,其他费用总体保持稳定,整体费用控制得当。

2. 新能源车高效补能需求激增,高功率充电模块价值凸显

2.1. 充电模块:新能源车充、换电设备核心组件

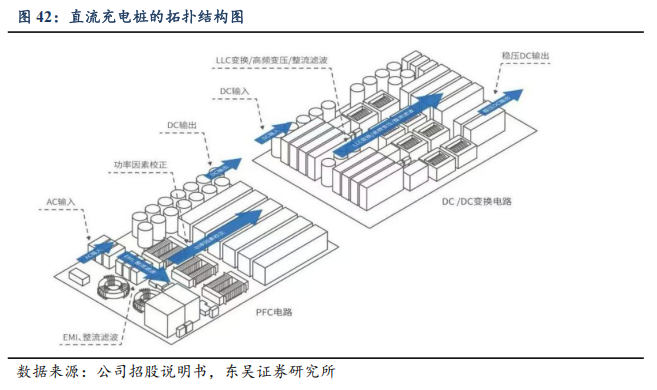

充电模块是充电桩和充电柜的核心组件,对电能起到控制、转换的作用,其研发涉及多方面的专业技术,具备较高的技术难度和研发门槛。充电模块在运行过程中,三相交流电首先通过有源功率因数校正(PFC)电路实现整流转换为直流电,然后通过DC/DC电路转化为新能源汽车充电所需的电压等级。控制器利用其内置的软件算法,通过驱动电路调控半导体功率开关的状态,从而精准管理充电模块的输出电压和电流,实现对电池组的安全高效充电。

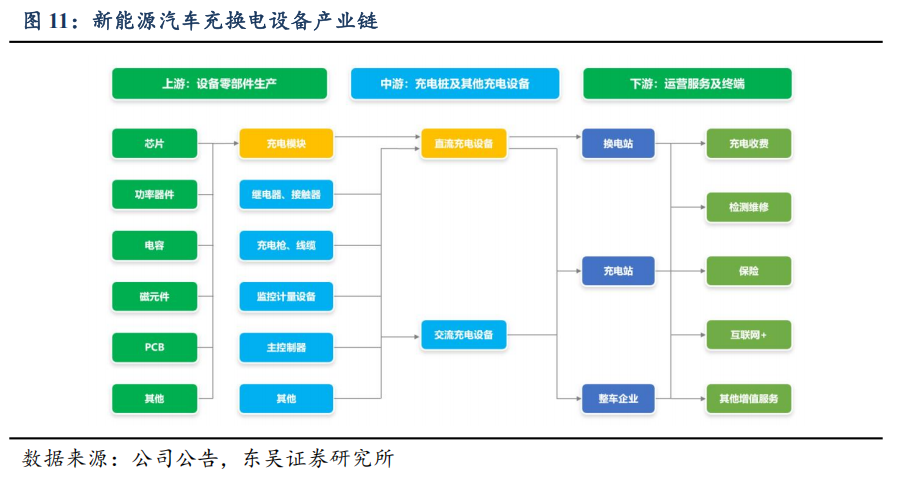

充电模块处于新能源汽车充换电设备产业链上游。新能源汽车动力电池主要通过充电和换电两种方式实现补能,其中,充电模式主要包括交流慢充、直流快充和无线充电。充换电产业链上游是设备零部件,主要包括充电模块、继电器、接触器及其他零部件。充电模块是直流充电设备的核心部件,应用于公共直流充电桩与换电站,充电模块需求与下游直流公共充电桩市场需求高度相关。

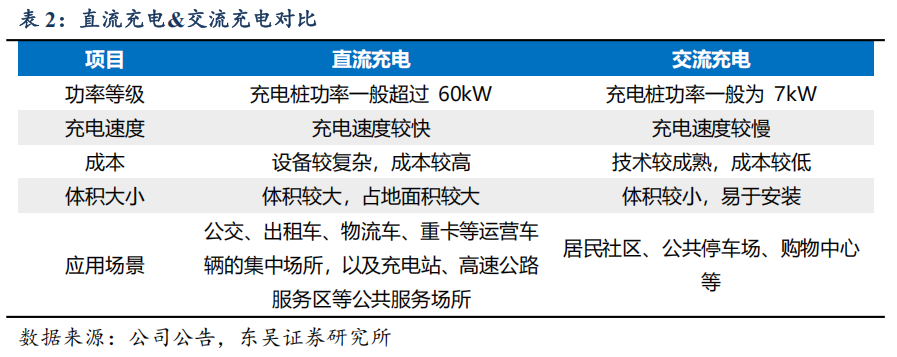

公共充电桩分为交流充电桩与直流充电桩两种,直流充电因其更高的功率、更快的充电效率而具有比较优势。交流充电(“慢充”)是一种通过充电桩向电动汽车提供交流电的方式,利用电动汽车内部的车载充电机(OBC)将交流电转换成直流电后对动力电池进行充电,受限于车载充电机的功率,充电速度相对较慢;直流充电(“快充”)则是通过直流充电桩中的充电模块直接将交流电转换为直流电,并借助充电枪将电能输送至电动车的电池系统中,具备较高的功率和更快的充电效率,但相应的技术复杂度、设备成本以及安装费用也更高,当前市场主流仍是交流充电。

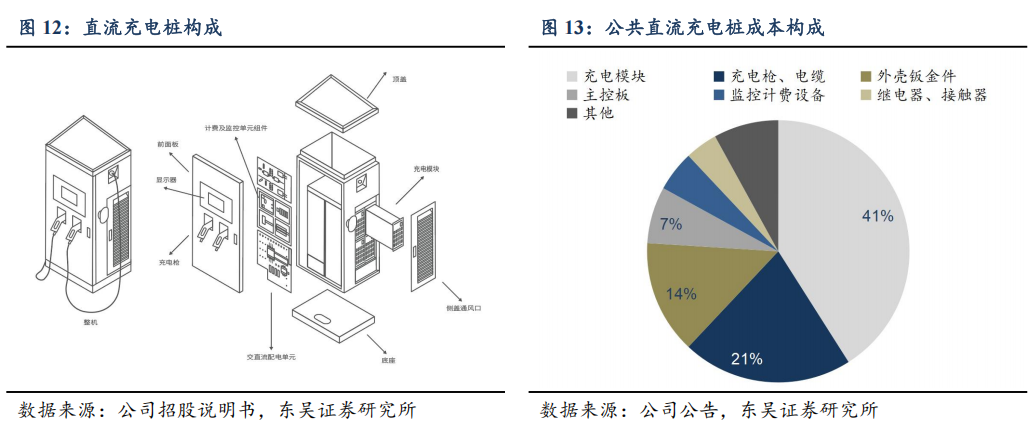

充电模块是新能源汽车直流充电设备与换电设备的核心组件,将直接从新能源汽车及充换电设备的增长中获益。充电模块在直流充电桩中负责将交流电网的交流电转化为可用于动力电池充电的直流电,是实现直流充电桩功能的关键部件,成本占整个直流充电桩成本的40%以上。

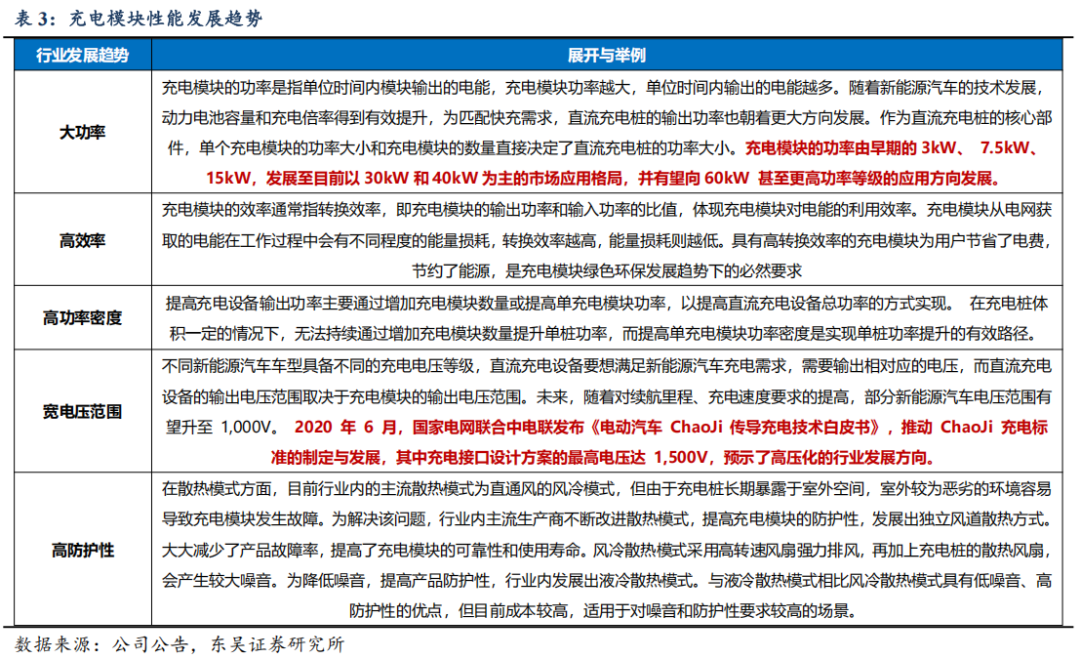

未来,充电模块性能将遵从大功率、高效率、高功率密度、宽电压范围、高防护性5大趋势演进,对厂商研发和生产能力提出更高要求。充电模块功率已从7.5kW逐步迭代到当前为主的30kW、40kW,随着目前主流新能源汽车逐渐从400V往800V平台迭代,且电动重卡、商务车等渗透率提升,充电模块往更大功率如60kW迭代为必然趋势,在实现大功率的同时将对效率、功率密度、电压范围、防护性提出更高的要求。

2.2. 国内新能源车销量稳步增长,欧洲销量高增超预期

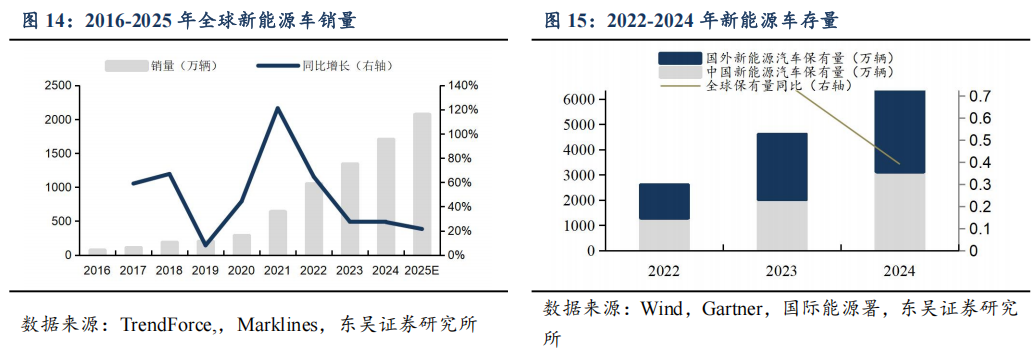

全球新能源汽车增量增长强劲,存量稳步提升带动补能需求。2024年全球新能源车销量达1704万辆,同比 27%,市场规模快速增长,我们预计2025年将维持较高增速,销量达2070万辆,同比 21%;存量上,2024年全球新能源车保有量约6403万辆,同比 39%,其中中国新能源车保有量3140万辆,占比达49%。全球新能源车市场高增将带动补能需求持续提升。

2.2.1. 国内:公共充电桩高功率、直流化方向明确,充电模块需求高景气

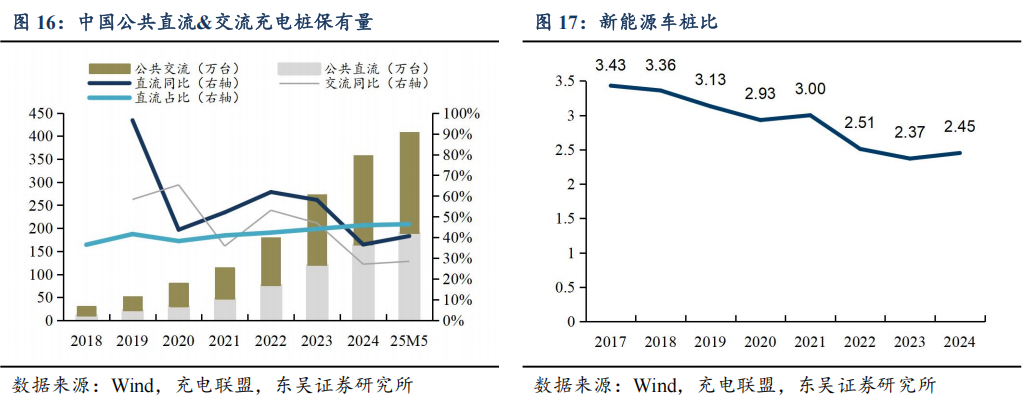

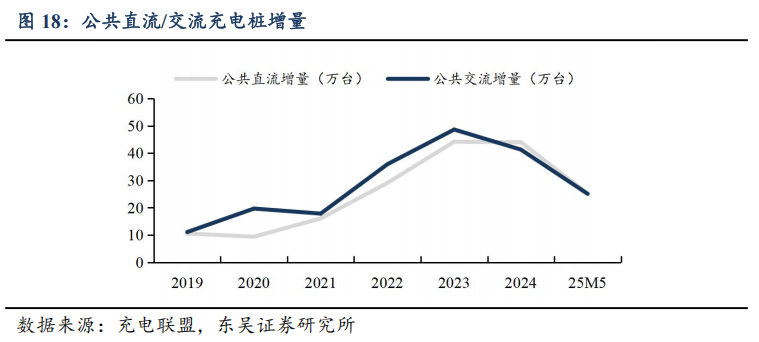

国内公共充电桩市场稳步快速发展,直流充电桩桩占比持续增加。2025年5月,中国公共充电桩保有量达408万台,同比 34%,其中公共直流充电桩190万台,同比 41%,占比达46%。基于直流充电在充电效率上的显著优势及技术的逐步成熟,新建公共直流充电桩数量逐年上升。2024年,公共直流/交流充电桩增量44/41万台,直流装机量首次超越交流,25年5月直流/交流桩较24年底均增长25万台。随着充电桩市场规模的扩大,国内车桩比多年来呈下降趋势,24年达2.45,伴随补能需求的进一步提升,我们预计车桩比将持续下降。

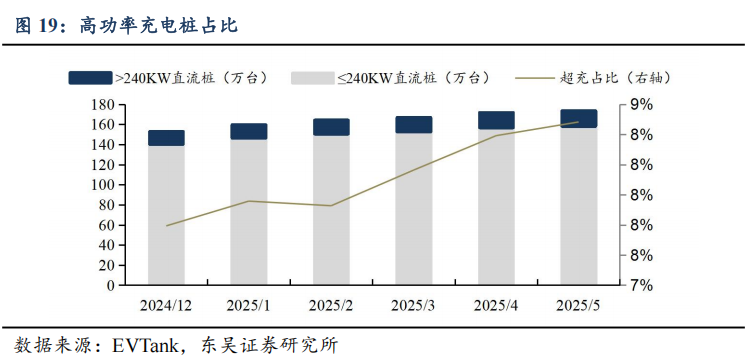

市场需求与政策推动共同加持下,直流桩高功率趋势明显。2025年5月,功率大于240kW直流桩共14.7万台,占比达8.5%,环比稳步爬升。2025年6月13日,国家发改委发布《国家发展改革委办公厅等关于促进大功率充电设施科学规划建设的通知》,首次展现了对大功率超充桩的建设支持力度。快速补能需求是大势所趋,预计高功率直流充电桩市场规模将继续扩大,推动高功率充电模块需求。

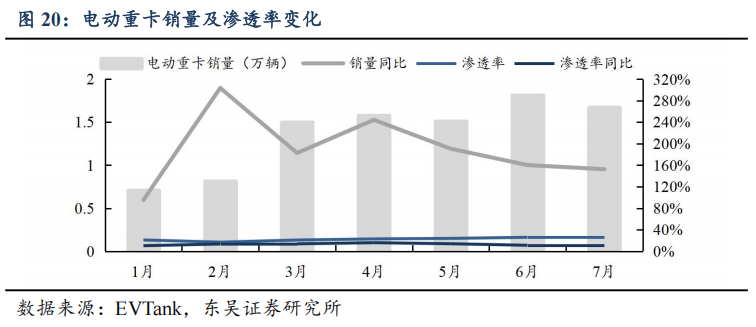

国内电动重卡销量及渗透率快速提升,进一步推动高功率直流桩需求扩张。24年7月底,交通运输部和财政部发布新能源重卡购车补贴政策,最高补贴达14万元,25年7月电动重卡销量达1.67万辆,同比 153%,渗透率达26%,同比 11pct。为了配套电动重卡补能需求,电动重卡充电桩可获得一系列政策补贴,相关运营商持续扩建中,电动重卡充电桩功率主流在320-400kW,显著高于乘用车充电桩功率,因此电动重卡充电桩的扩张进一步推动了高功率直流充电桩需求,并将提高单桩平均功率。

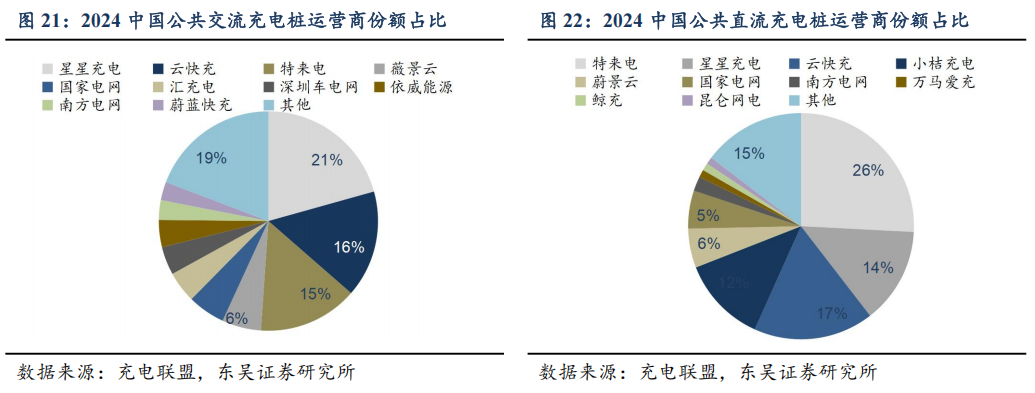

国内公共充电桩运营商较为分散,参与者众多。2024年,中国公共交流充电桩运营商份额CR3为51%,公共直流充电桩CR3为57%。充电桩运营行业具有技术门槛低(交流充电桩为主)、资金投入高、区域性强等特点。早期,国家电网等央企率先布局充电设施,但盈利模式不清晰、建设成本高企,随后,特来电、星星充电、云快充等民营企业迅速崛起,依托技术创新和灵活运营模式,抢占市场;此外,地方政府与车企也积极参与建设,进一步加剧了市场分散程度。

2.2.2. 欧洲:市场需求短期承压,直流桩中长期空间广阔

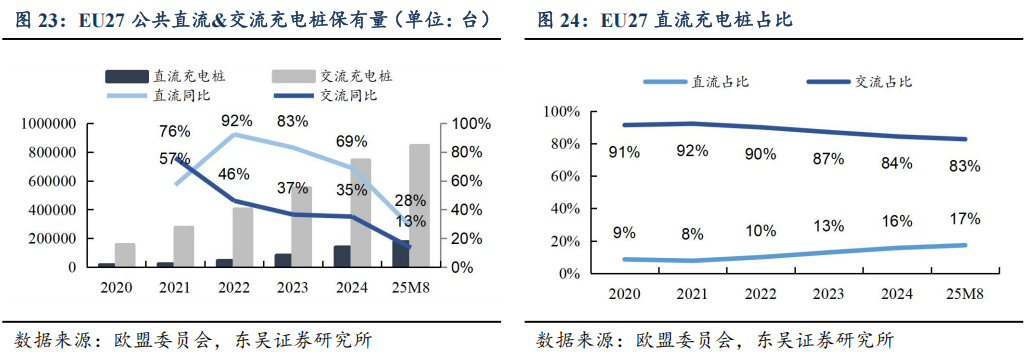

欧洲市场总体需求短期承压,直流占比陆续提升但仍不及国内。截至2025年8月,EU27公共充电桩总量达102万台,其中直流充电桩18万台,同比 28%,交流充电桩84万台,同比 13%,25年以来欧洲市场充电桩增速明显放缓,主要系24年欧盟发布AFIR新规,要求所有新建公共充电站都需要遵守其在定价、支付、计费、互作性和第三方数据共享方面的要求,标准化要求大幅超过之前,当前欧洲充电桩运营商普遍持谨慎观望态度。但结构角度,欧洲直流充电桩渗透率近年来持续提升,25年8月达到17%,但水平相比国内仍较低,远期提升空间广阔。

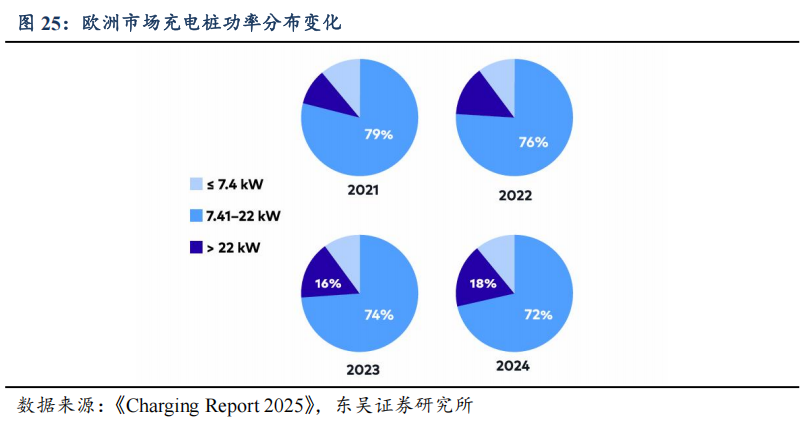

欧洲市场同样往高功率迭代,高功率直流化趋势确定。欧洲功率超过22kW的充电桩比例从2021年的不到13%提升至2024年的18%,其中功率超过150kW的接近占比10%,高功率渗透率逐年提升,未来随着欧洲新能源车快充需求进一步增加,高功率直流充电桩占比将进一步增加。

当前欧洲车桩比远高于合理水平,中长期看直流充电桩市场空间广阔。截至25Q2,EU27新能源汽车保有量为2162万台,经我们测算车桩比超过21,远高于合理水平,欧洲汽车制造商协会(ACEA)认为,到2030年欧盟需建成公共充电桩880万台,而24年底欧洲存量仅为接近100万余台,补能缺口急需填补。我们认为,充电桩建设相对于电动车销售较为滞后,尽管25年欧洲充电桩市场短期承压,但伴随今年来欧洲新能源车市场明显复苏,我们预计25年欧洲新能源车销量385万辆,同比 30%,增速同比 28pct,欧洲新能源车保有量将进一步扩大,补能需求持续放大,欧洲充电桩市场中长期来看仍具较大增长空间,我们预计26年起欧洲充电桩需求或得到明显改善,其中直流充电桩渗透率有望伴随高功率需求快速提升,增量显著。

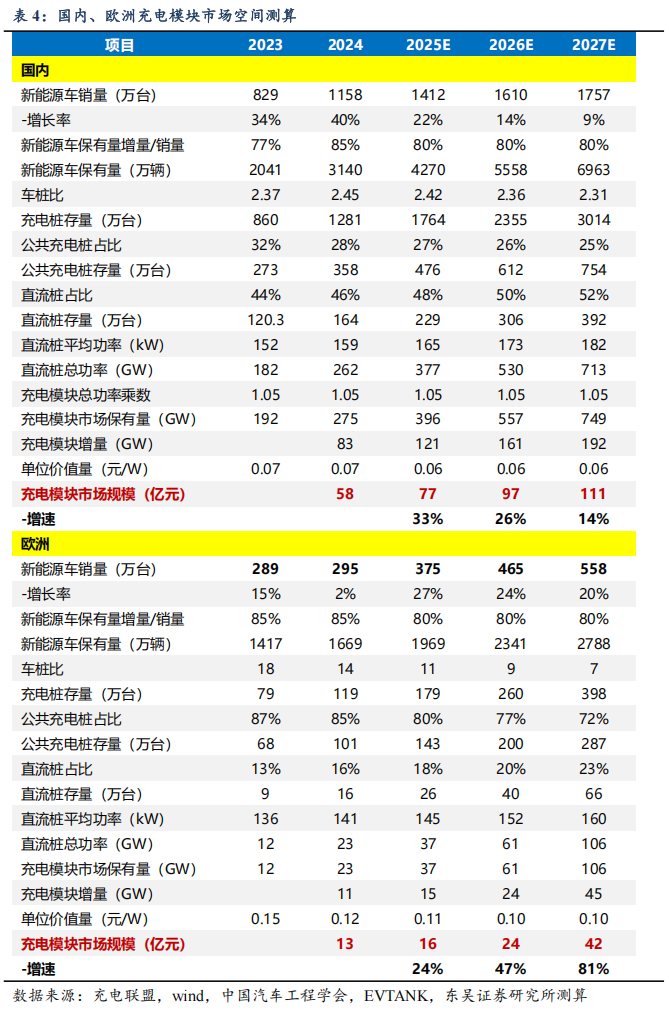

2.3. 充电模块市场空间测算:预计2027年国内市场空间将达111亿元

国内市场规模平稳增长27年预计达111亿元,欧洲明年起快速扩张27年将达42亿元。据测算到2027年,国内充电模块市场规模可达111亿元,24-27年CAGR达24%,行业维持平稳增速,国内充电模块厂商将充分受益于市场增长。欧洲充电模块市场经过25年需求疲软造成的低增速后,预计26年起受益于补能需求高增,重返高增长,27年规模将达42亿元。

3. 技术&产品共筑竞争壁垒,模式创新寻求新机

3.1. 国内充电模块龙头,产品、客户结构持续优化

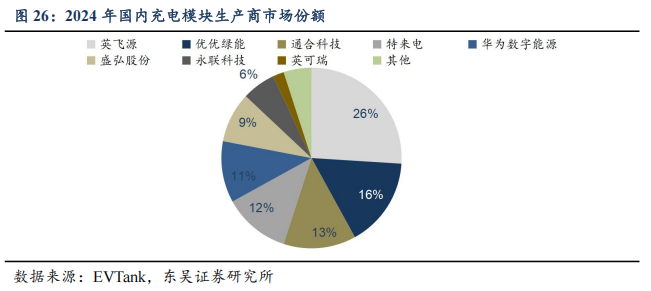

国内充电模块市场相对集中,公司份额稳居前列。根据EVTank数据,截至2024年国内充电模块市场前五大品牌为英飞源、优优绿能、通合科技、特来电及华为数字能源,市占率分别为26%/16%/13%/12%/11%,CR3/CR5分别达55%/78%,公司份额位列第二,属于行业头部公司。

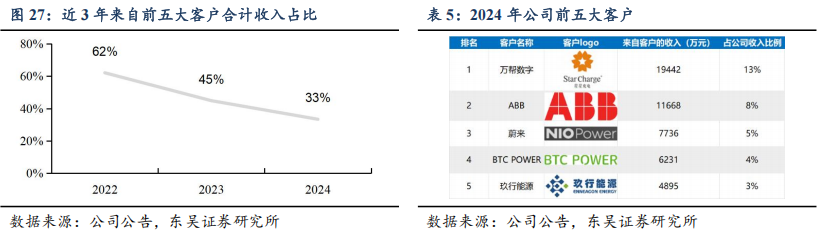

公司与头部客户深度绑定,拓展新客户丰富下游客户结构。2024年,公司前五大客户合计贡献收入5亿元,占总营收比例33%;前五大客户全为充电设备提供商,包括万帮数字(星星充电)、ABB、蔚来、BTC POWER、玖行能源,其中星星充电和ABB分别为国内外充电设备头部厂商,且都通过母公司或产业基金投资方式为公司前十大股东,与其深度绑定,客户结构优质。随着内外销市场的逐步开发,前五大客户占比逐渐下降,收入结构优化,逐步降低对大客户依赖程度,推动公司实现在国内收入快速增长的同时维持海外的高盈利。

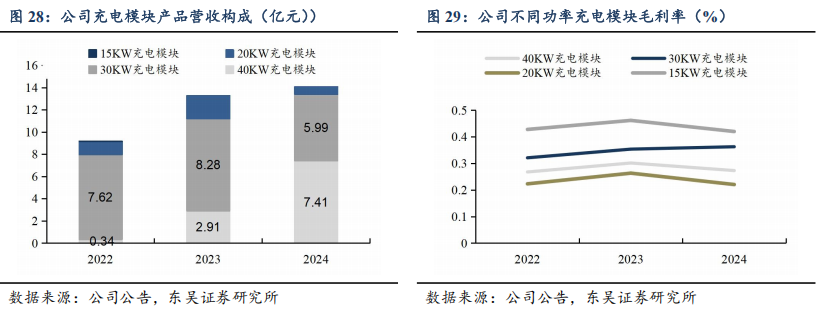

公司充电模块往高功率迭代,40kW模块占比快速提升。2022年,公司充电模块绝大多数出货都为30kW模块,到2024年40kW模块已为公司主流产品,在国内市场单位出货价值量进一步提升,毛利率方面, 30kW产品主要面向海外出货,故毛利率高于40kW,40kW主流产品毛利率略降但总体稳定。

公司作为行业标准制定单位,在30kW、40kW产品具备明显性能优势,60kW模块发布有序推进。当前公司的主要产品为30kW、40kW充电模块,这两类模块都为公司首先推出,并参与制定相关的行业标准,在充电模块迭代上一直走在行业前列。当前公司主流产品恒压输出范围可达300-1000V,功率密度最高为60W/in³。相关产品又根据散热方式分为直通风型、独立风道型、液冷型等,其中独立风道型和液冷型同样为公司率先提出,可有效提高散热性能,并提高防护等级至IP65以应对各种恶劣环境。同时,针对更高电压等级的充电模块,公司已启动相关开发程序,后续将推出60kW风冷/液冷产品。多产品布局,帮助公司进一步扩大市占率的同时,通过高端产品提高盈利能力,使得公司在今年来行业价格普降20%的情况下,仍旧维持毛利率基本稳定。

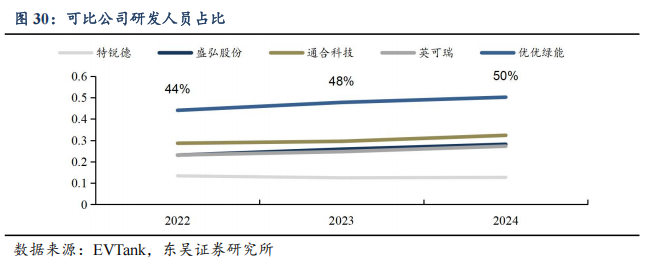

针对技术和产品需求的快速迭代,公司充分重视配套研发能力,研发人员占比远远超过行业平均,积累了大量技术基础并形成专利。公司高度重视研发能力,研发人员逐年攀升,截至2024年末,公司研发人员已达293人,占公司员工超过50%,远高于行业水平。通过对研发的持续投入,公司实现一系列的创新成果,到24年底公司及子公司已获授权发明专利31项、实用新型专利48项、外观设计专利51项、软件著作权37项,另有3项美国专利、2项韩国专利和1项日本专利。

3.2. 产品多元覆盖持续创新,打造全新增长点

在扎实的技术积累基础上,公司积极拓展新产品、新技术、新应用场景,推动业态创新,寻求新的增长曲线。公司一方面首发60kW、80kW模块等高功率产品,充分响应高功率趋势与电动重卡新增补能需求,一方面进行业态创新,主要体现在对小功率直流快充领域、 V2G 领域和储能充电领域在内的新兴应用领域的探索和布局,部分产品陆续投入市场中:

1)在高功率充电模块领域,公司于2025年9月27日推出第三代60kW/80kW超大功率充电模块,以满足电动重卡及兆瓦充换电的规模化商业应用需求,产品兼顾高性能和高可靠性:模块峰值效率≥97.5%,满载效率≥97%;交流输入侧内置继电器,模块实现待机零功耗,减少电能损耗;采用“全灌胶 三防”工艺,提升模块防护性和可靠性;核心器件全SiC设计,提升模块高效率。

2)在小功率直流快充领域,公司开发了高防护小直流充电模组,专用于壁挂式小直流充电桩,适用于小区、商场、景区、超市、地下停车场等场景下新能源汽车的快充需求,并且具有体积小、可壁挂、噪音低、高防护性等特点,是上述场景下交流充电模式的有利补充。公司开发的高防护小直流充电模组,运行时的噪音在55dB 以下,防护性能达到 IP65 等级,很好地满足了上述场景的应用需求。

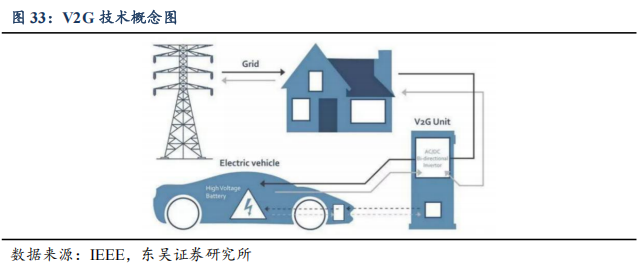

3)在V2G领域,公司开发了单相7kW V2G 模组,并着力研制三相11kW V2G模组。新产品将采用先进的双向CLLLC谐振技术,变换器效率高,产品实现265V至530V超宽交流工作电压范围,150V至1,000V超宽直流工作电压范围(恒功率范围宽至 300V 至1,000V),-40℃至75℃超宽工作温度范围(满载工作温度范围为-40℃至55℃),防护性能达到IP65 等级很好地满足了多种场景下,不同新能源汽车车型与电网双向互动的需求。

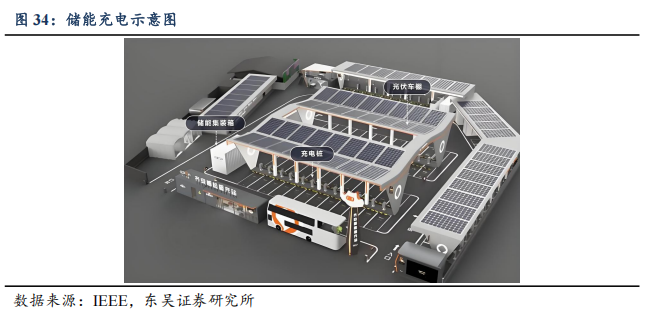

4)在储能充电领域,公司储备的30kW/40kW DC/DC充电模块主要应用于储能充电站中,在储能电池向新能源汽车充电时,起到调节和稳定输出电压的作用,产品输入电压为230V至825V,可适用于多种电压等级储能电池。公司正在开发的30kW恒功率AC/DC双向模块,采用先进的CLLLC结构并结合碳化硅半导体,产品实现了高转换效率和超宽恒功率输出电压范围。

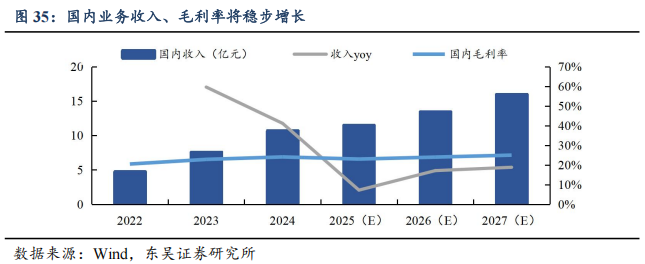

依托技术和客户优势,公司在国内市场将稳定增长。我们认为,国内市场新能源车快充需求增加且叠加电动重卡政策等催化,充电桩高功率直流化趋势不变,总体需求稳定增长,公司作为国内头部充电模块厂商,具备较强的研发实力和技术储备,深度绑定星星充电等头部大客户,在行业价格不断下降中,通过规模效应和多产品矩阵维持毛利率稳定,并积极开拓60kW、80kW高功率模块和小功率直流桩等新产品寻求增量,我们预计国内充电模块业务收入将稳定增长,25/26/27年国内收入将达11.3/13.6/16.0亿元,同比 7%/17%/19%,电动重卡等新细分下游需求增长有望凸显公司技术α,公司国内市场毛利率将借此稳步提升,26/27年达24%/25%。

3.3. 海外受欧洲需求影响短期承压,通过向整体方案提供商转型寻求突破

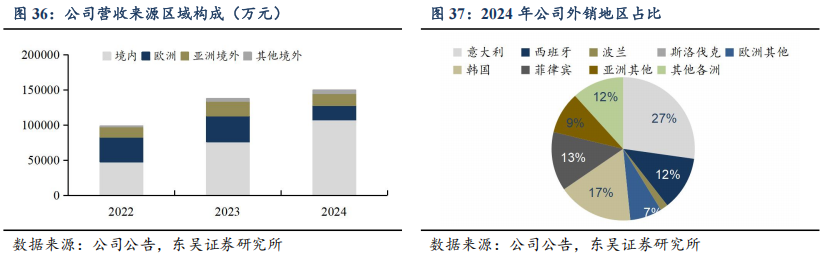

公司海外业务收入大部分来自于欧洲,25年以来欧洲需求疲软公司受影响较大。公司的外销地区主要包括意大利、西班牙、波兰等欧洲地区国家及韩国、菲律宾国家,欧洲地区贡献公司海外半数收入,主要供应产品为30kW及以下充电模块,今年以来欧洲桩企投资意愿较低,需求疲软导致公司海外业务短期承压。

公司持续进行产品迭代维持盈利,通过商业模式创新寻求突破。公司早期即成功开拓海外渠道,绑定海外ABB、BTC power等头部客户,在欧洲市场具备优质的客户结构和一定的市场地位,尽管今年来欧洲需求有所下滑,但公司通过持续与海外大客户绑定,并提供30kW充电模块的欧标版本产品,并推出独立风道模块、液冷模块、小功率直流等创新产品,深受海外客户认可,25年上半年在收入收缩的情况下海外毛利率不降反增,达到了55.1%,同比 2.5pct,远高于国内毛利率;此外,公司当前正在寻求新的商业模式突破,目标为海外桩企提供一体化解决方案,协助其解决整桩生产全流程中的技术难题,单桩价值量占比可大幅提升,公司有望通过该途径获得更高的市场份额。

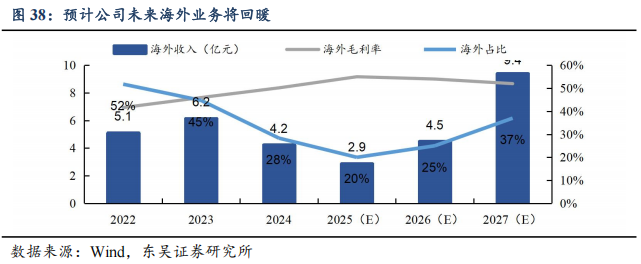

我们认为,伴随欧洲新能源车热销带动补能需求,26年欧洲充电桩市场需求或得到好转,同时高功率渗透稳步演进,公司通过持续输出高性能、高性价比的新产品并为客户提供新的一体化商业模式,26年起公司海外业绩将迎来改善,26/27年海外收入将达4.5/9.4亿元,到27年海外收入占比将重回37%左右,毛利率稳定在50%以上。

4. HVDC:AIDC带动需求,公司凭借现有技术平台可快速切入

4.1. 行业:HVDC为AIDC配电下一代方案,未来空间广阔增速较快

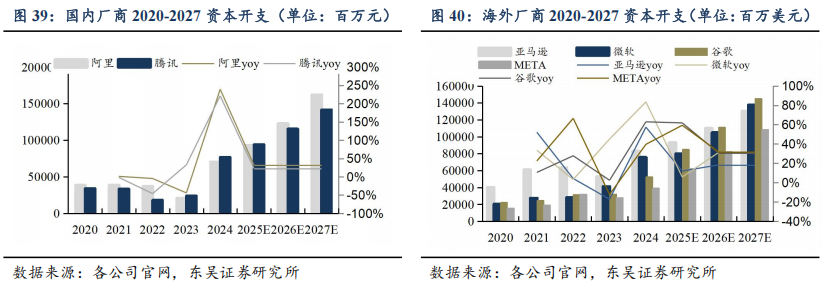

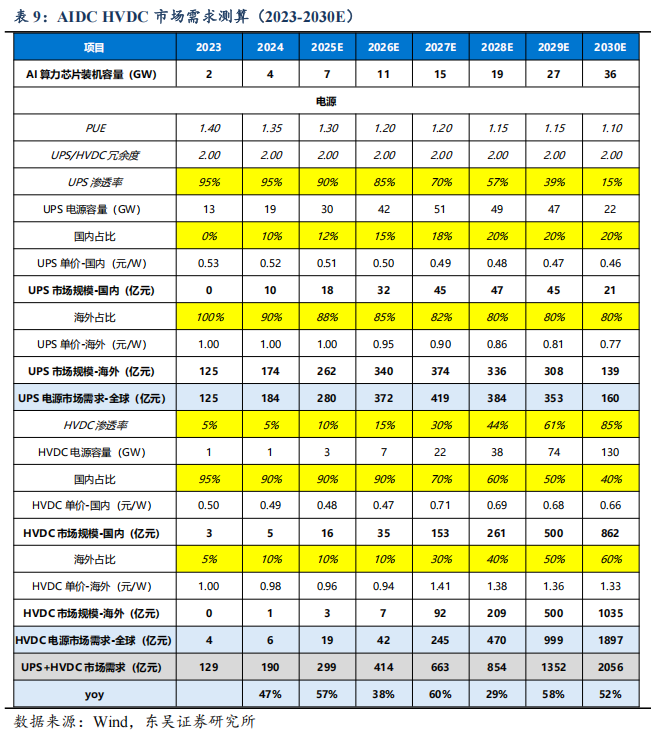

全球AIDC资本开支高增长,驱动行业需求高景气。国内外云厂商资本开支24年开始爆发式增长,聚焦AIDC基建。国内方面,阿里24年资本开支同比增长率达239%,并宣布25-27年投入3800亿人民币元用于推进其云计算和人工智能基础设施建设,超过其过去10年投入总和;腾讯24年资本开支同比增长率达221%,其预计25年将保持双位数增长;海外方面,亚马逊/微软/谷歌/META25年CAPEX指引分别为930亿/800亿/850亿/600-650亿美元,用于建设和扩容数据中心、购建 AI 专用服务器及网络设施。

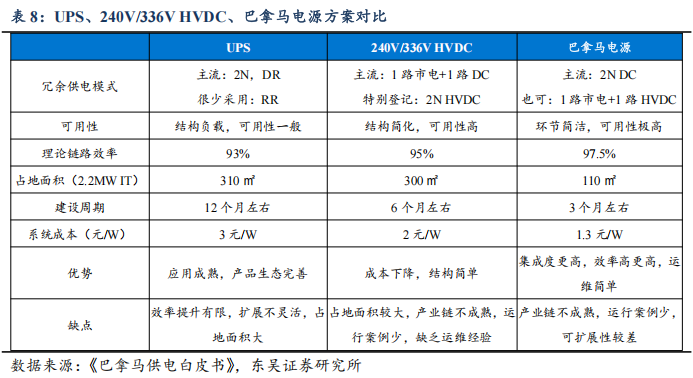

数据中心采用三级供电电源架构,当前UPS仍是主流柜外电源方案。数据中心供电电源系统从架构上分为【三级】,【第一级】是从10kV市电降压后接入UPS或者HVDC,传统UPS一般起到备电(市电 UPS)或者过滤稳压(UPS主供电)的作用,HVDC起到将市电交流整流为服务器机柜使用的直流的作用。【第二级】是由机柜的PSU上AC-DC服务器电源降压至48V/50V直流电。【第三级】DC-DC电源模块把48V/50V降为12V,再降到0.8-1V可供GPU使用。当前UPS电源仍是主流柜外电源方案,我们预计国内UPS渗透率约为85-90%,海外超95%,由于当前数据中心装机规模大部分在几MW到十几MW区间功率密度需求较低,UPS方案仍占主导地位,且配套设备产品生态更完善。

相比传统UPS方案,HVDC方案效率、可靠性更高,240V/336V方案国内进展顺利。UPS由于效率提升存在瓶颈、变换环节多故障概率大、大容量与小体积之间存在矛盾等问题,随着算力机柜功率的高速增长,对柜外电源的供电效率、功率密度等提出了更高要求,因此柜外电源将向直流化、高压化、集成化方向发展,HVDC电源前景广阔。当前国内阿里巴巴牵头中恒电气和台达开发了集成化HVDC-巴拿马电源,并率先在自有数据中心应用;科华数据、盛弘纷纷开始布局HVDC产品,国内CSP腾讯、字节均开始陆续采购HVDC系统,以提升AIDC的用能效率,国内渗透率加速提升。但直流端电压240v/336v仍较低、功率密度存在瓶颈,且配套仍不完善。

800V/±400V HVDC为海外主流方案,已有部分厂商提出架构。800V/±400V HVDC架构分别由英伟达、谷歌提出,IT单机柜由30kW-120kW-MW级方向升级,从降低损耗、节约供配电设施面积、减少铜耗的角度,提高电源输出电压至800V或±400V,能够在相同导体尺寸下多传输85%的功率,满足下一代AIDC发展的需求。海外部分厂商已有具体进展:1)维谛技术计划于26H2推出800VDC电源产品;2)谷歌在OCP2024大会上提出适配未来AIDC的±400V供电架构;3)台达在2025 COMPUTEX上展出了800V高压直流架构,并推出了高压直流机架式电等全系列产品。与国内240/336V HVDC相比,技术原理一致,通过调节DC/DC模组中高频变匝数比即可实现,随着IT机柜功率需求提高,国内厂商HVDC产品有望实现快速迭代。

预计HVDC渗透率稳步上升,到2030年市场规模有望达1897亿元。我们假设:UPS/HVDC供电采用2N冗余设计,PUE随电能利用效率提升呈下降趋势,当前HVDC价格假设比UPS略高,HVDC渗透率稳步上升,2027年海外800V HVDC跟随Rubin放量,HVDC价值量提升至1.5元/W,后续随着出货量增大单价年降。我们测算,到2030年UPS HVDC市场空间有望达到996亿元,24-30年CAGR约50%。其中HVDC市场规模达到931亿元,成为未来配电电源的主流形式。

4.2. HVDC与直流充电桩技术同源,技术参数具备多相通性

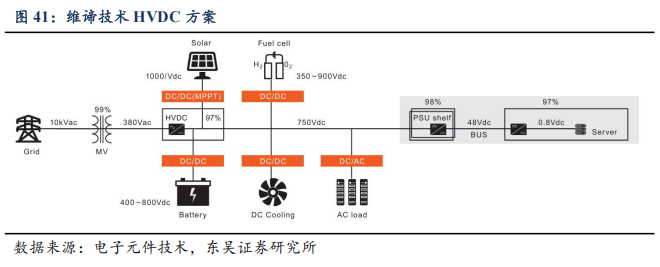

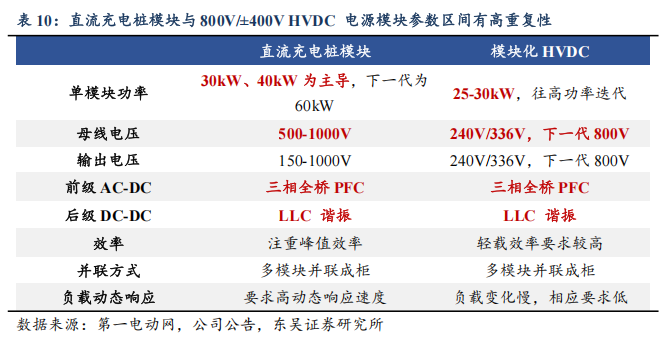

HVDC与直流充电桩同样采用两级拓扑结构,部分电路设计可通用。HVDC拓扑结构成熟,AC-DC拓扑采用三相 Vienna PFC或Boost PFC,DC-DC拓扑基本以LLC谐振电路为主,整流模块并联成柜,当前主流直流充电桩模块同样采用这种拓扑结构,在拓扑结构上具备高同源性。

直流充电桩向大功率高压化方向发展,部分参数区间与HVDC电源高度重合。直流充电桩充电模块目前主流功率为30kW、40kW,以公司为代表的主流厂商正在推出下一代60kW充电模块,而800V HVDC当前功率区间在15-72kW,同样在往高功率迭代。从母线电压来说,800V HVDC直流母线电压即为800V,直流充电桩同样在这个区间,意味着直流充电桩的高压技术可直接适配于800V HVDC;输出电压方面HVDC要求稳定输出800V电压,直流充电桩则根据车辆系统参数输出150-1000V电压。总体来说,直流充电桩在结构、技术参数上都与800V HVDC电源模块具有高相通性,且都是多模块并联成柜的,对于已经有成熟技术和工程经验的充电模块厂商来说,产品本身技术上存在先天优势。

4.3. 公司:高压直流技术、客户资源积累多年,有望快速切入HVDC领域

大功率、高压直流技术壁垒高,公司技术经验积累深厚。公司主营业务即为大功率直流充换电模块及解决方案,核心技术壁垒在于电力电子功率变换电路拓扑技术创新能力、嵌入式软件实时控制算法的可靠性、电气系统设计的安全性及大功率散热技术的结构设计能力和高功率密度的集成化能力。充电模块内部结构复杂,单个产品内含超过2,500个元器件,具有较高技术门槛。而800V /±400V HVDC同样涵盖拓扑结构类似的配电模块,公司通过在电力电子功率变换电路拓扑、嵌入式软件控制算法、电气系统设计及散热结构设计等方面的技术创新,已经积累了一定的先发优势。

1)拓扑电路:采用维也纳PFC 多路LLC交错并联谐振技术路线,采用三相无中线维也纳电路拓扑减少开关数量提高转换效率,多路全桥LLC实现大功率输出。

2)嵌入式软件控制算法:通过三相SPWM发波和锁相环技术实现高功率因数,PF最高可达0.998;采用电压外环嵌套电流内环控制技术,实现半载以上THD小于5%

3)电气系统设计及散热结构设计:通过优化通风孔设计、元器件布局及风道设计,产品实现了高功率密度、低风阻、低噪音及良好的散热性能等特点。

海外客户资源优势明显,有望复用已有渠道切入AIDC产业链。公司主要客户ABB和施耐德电气都作为海外CSP厂商的重要Tier 1,卡位优势明显。且ABB与施耐德同为海外UPS主要供应商,数据中心配电系统开发经验充足,在下一代800V /±400V HVDC电源研发过程中,公司凭借自身技术经验优势和成本优势,可为ABB等海外Tier 1客户配套800 V/±400V HVDC模块产品,以实现快速切入产业链。

布局HVDC电源业务,培育第二增长曲线。公司深耕直流充电桩模块多年,依托成熟的电力电子技术研发平台和直流大功率充电桩模块的产品经验,布局数据中心HVDC电源模块以及整机,我们认为公司远期发展目标是成为一体化解决方案供应商,短期则有望聚焦HVDC核心模组,有望成为重要的Tier 2玩家,AIDC市场也有望成为公司重要的第二增长曲线。

5. 盈利预测与投资建议

5.1. 盈利预测

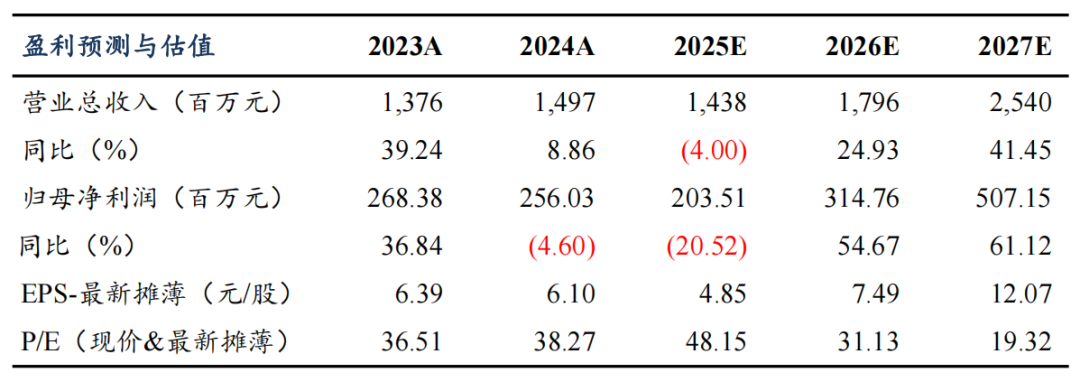

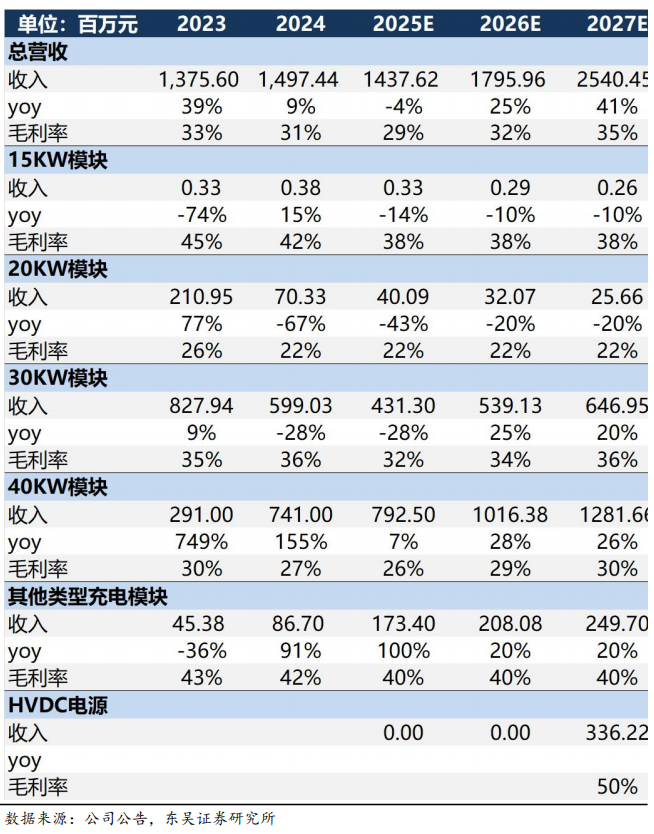

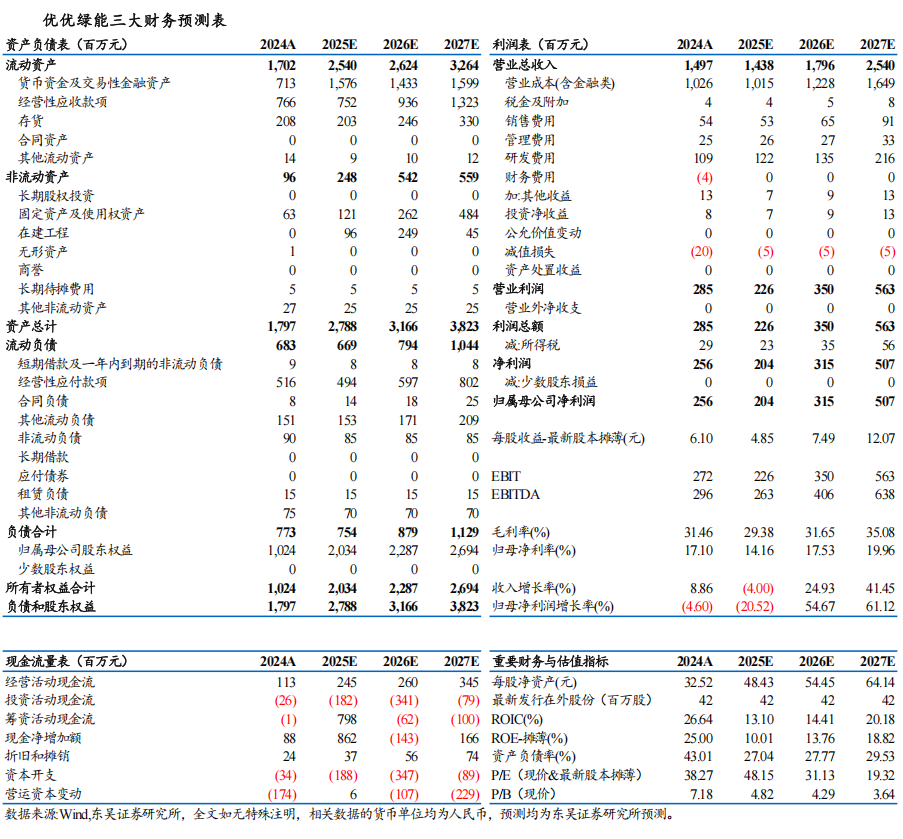

我们预计公司2025-2027年营业收入分别为14.38/17.96/25.40亿元,同比-4%/ 25%/ 41%;2025-2027年归母净利润2.04/3.15/5.07亿元,同比-21%/ 55%/ 61%。分产品类型看:

15kW充电模块:高功率趋势下,未来需求将进一步萎缩,以替换需求为主,现有基数较低,预计25-27年15kW充电模块收入为33/29/26万元,同比-14%/-10%/-10%;

20kW充电模块:高功率趋势下,未来需求将逐步萎缩,以替换需求为主,预计25-27年20kW充电模块收入为0.40/0.32/0.26亿元,同比-43%/-20%-20%;

30kW充电模块:未来伴随海外需求回暖,出货逐渐好转。我们预计2025-2027年30kW充电模块收入为4.31/5.39/6.47亿元,同比-28%/ 25%/ 20%;

40kW充电模块:未来高功率趋势仍将为主流,高功率模块技术进一步成熟,我们预计2025-2027年40kW充电模块收入为7.93/10.16/12.82亿元,同比 7%/ 28%/ 26%;

其他类型充电模块:主要含线缆、端子、智能监控器等配件,未来将包含60kW、80kW及以上模块、小功率直流快充专用模块、V2G专用模块、储能充电专用模块,我们预计2025-2027年其他产品收入分别为1.73/2.08/2.50亿元,同比 100%/ 20%/ 20%。

HVDC电源:主要包含HVDC电源模块及整机,我们预计公司27年起步渗透国内外市场,27年HVDC电源收入达3.36亿元。

5.2. 投资建议

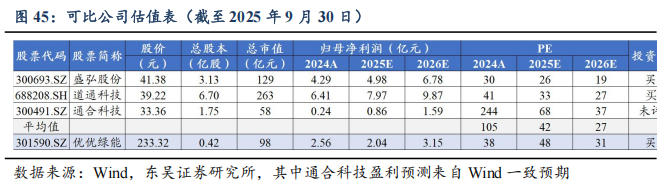

公司在充电模块行业深耕十载,产品质量与研发底蕴上都有着充足的领先优势,亦将深度受益于新能源汽车充电设备直流化、高功率化的产业趋势。我们预计公司2025-2027年归母净利润2.04/3.15/5.07亿元,同比-21%/ 55%/ 61%,对应现价PE分别为48x、31x、19x。选取主要业务包含充电模块的上市公司盛弘股份、道通科技、通合科技作为可比公司,2024-2026年平均PE分别为105x、42x、27x,考虑到公司产品广受认可、研发底蕴深厚、提前布局储能充电等新兴应用场景,未来成长空间广阔,因此我们给予公司26年40倍PE,对应股价299.8元/股,首次覆盖,给予“买入”评级。

6. 风险提示

1)新能源汽车销量不及预期。公司核心产品充电模块主要下游为新能源汽车充换电场景,若新能源汽车销量不及预期,将对公司业绩产生不利影响。

2)全球化拓展不及预期。公司在海外市场处于拓展期,受各地地缘政治、经济等影响,销量增长存在不确定性,从而影响公司业绩。

3)技术迭代与创新不及预期。充电模块行业技术要求高,若公司创新技术迭代不及预期,将影响公司产品竞争力,销量或受到影响,将对公司业绩产生影响。

4)竞争加剧。公司所在的充电模块行业竞争相对激烈,价格年降压力较大,若竞争进一步加剧,将对公司盈利能力产生影响。

优优绿能三大财务预测表

VIP复盘网

VIP复盘网