01

当前如何看鸿路钢构市值空间?

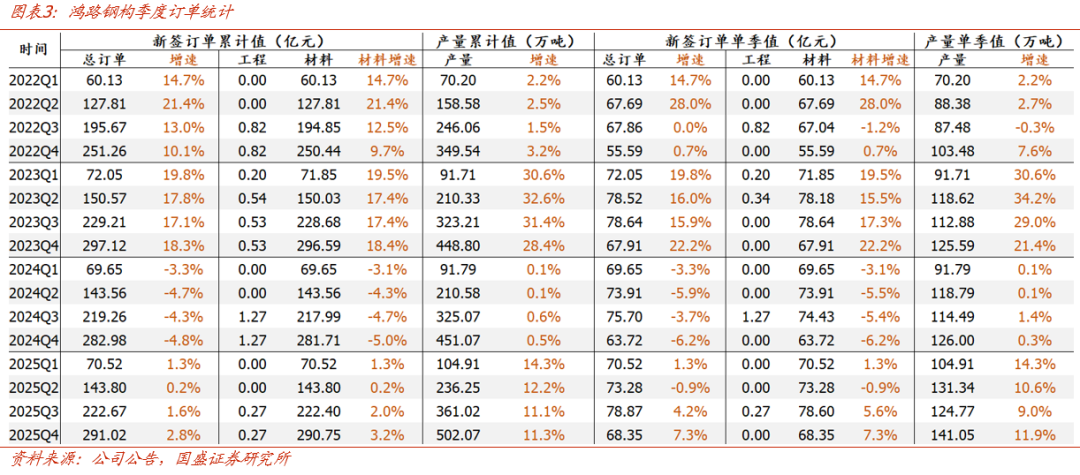

公司25Q4生产提速,2026年产量有望延续提速趋势。25Q4公司产量141.1万吨,创历史单季产量新高(月均产量47万吨),同增11.9%,较Q3提速3pct;2025全年产量502.1万吨,同增11.3%,年产量首次突破500万吨,设计产能利用率达97%,环比2024年大幅提升10pct。25Q4生产提速,我们预计主因:1)在前述因素驱动下,公司Q4订单相对充裕。2)截止2025年9月,公司十大生产基地已规模化投入使用近2500台轻巧焊接机器人和地轨式机器人焊接工作站,机器人可多班倒实现公司实际产能利用率显著提升,预计Q4相关效益开始显现。3)公司还研发应用了全自动钢板剪切配送生产线、智能高功率平面激光切割设备、智能四卡盘激光切管机、智能三维五轴激光切割机等软硬件体系,搭配全流程信息化管理系统,显著提升公司生产效率。4)通过配套工厂(焊丝生产线、热镀锌生产线、开平剪切线等),减少外协或外购半成品,提高生产效率,强化成本竞争优势。随着25Q4系列提速生产因素发力,预计2026年公司产量有望延续提速趋势。

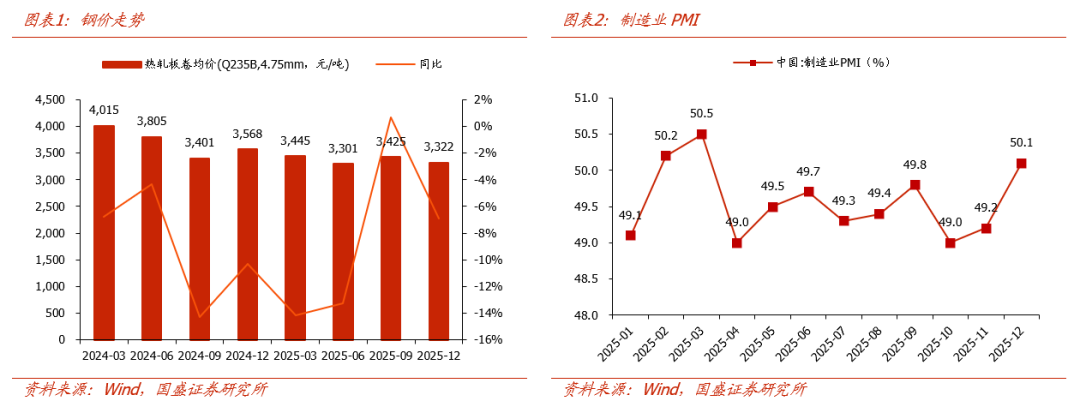

售价存提升空间,带来较高利润弹性。1)钢结构项目具备一定的非标特征,各项目往往采取个性化的报价方案,当前在公司订单相对充裕的情况下,公司售价端有望适度提升。2)依托公司规模龙头、工期快、质量好等稀缺优势,在面对大单、急单、高质量要求订单时,公司可以拥有一定的议价权。3)随着钢结构行业持续出清,若后续宏观需求有所恢复,公司具备较大提价空间。4)当前钢价底部徘徊,若“反内卷”政策实施持续深化,带动钢价上涨,钢结构制造业务毛利率有望提升(售价同步钢价上涨,但由于公司原材料钢材库存庞大,生产成本采用移动加权平均法计算,因此成本上涨速度慢于售价)。

长期看,公司焊接机器人降本增产效益释放空间广阔:

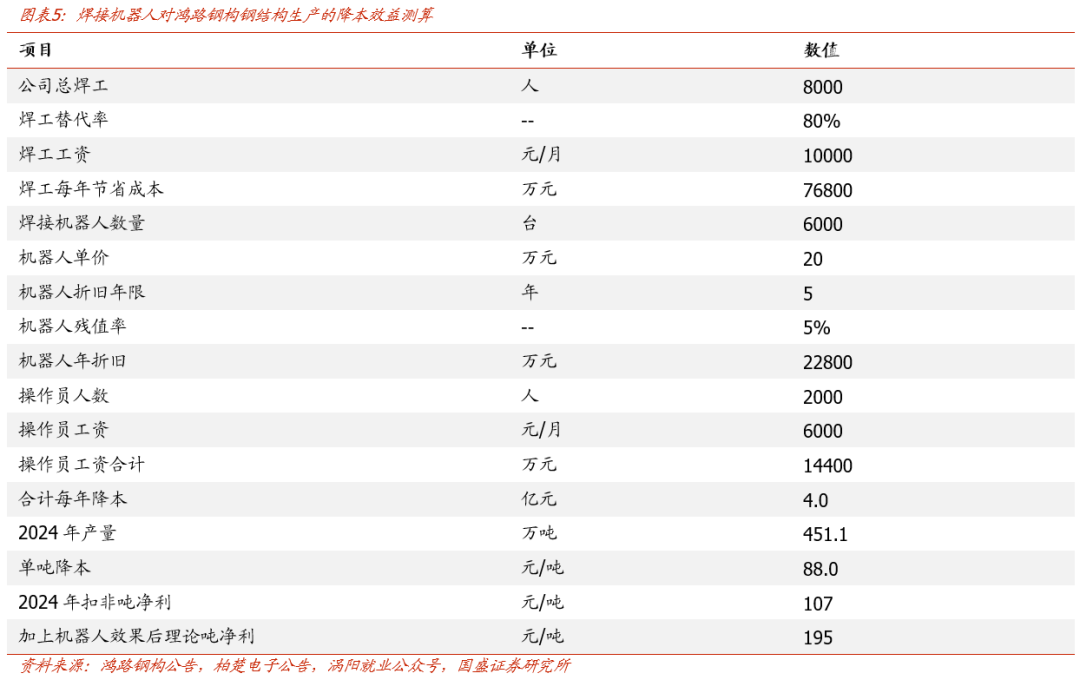

1、降本效益:吨成本有望降低88元/吨

2、增产效益:提升产能利用率,带来显著增量利润

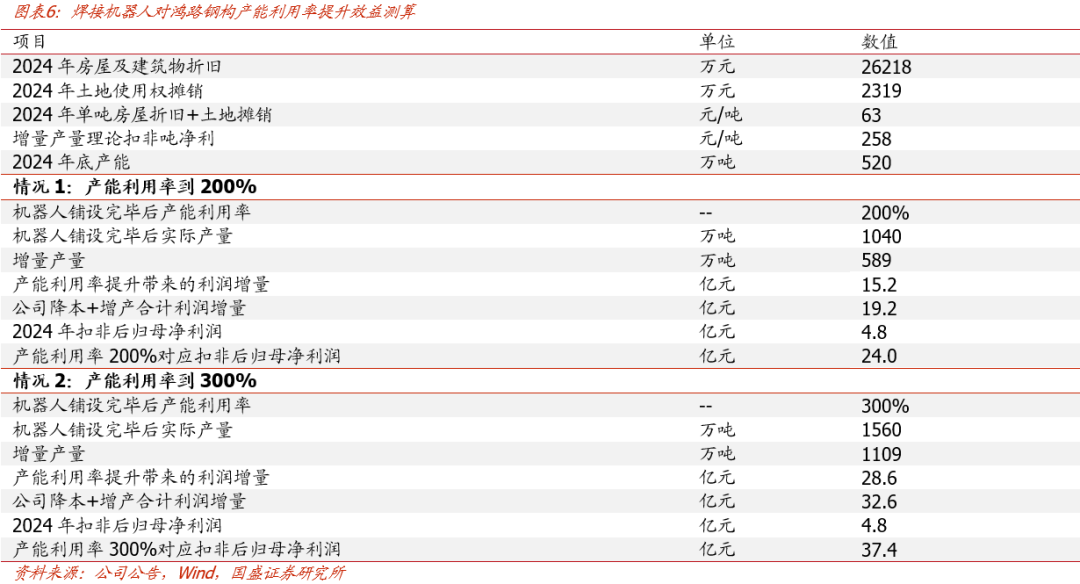

假设焊接机器人通过多班倒,实现产能利用率提升至200%/300%,则公司实际产量可达1040万吨/1560万吨。扩产只需要考虑同比例配置原有的生产成本,其中无需增加房屋建筑折旧 土地使用权摊销(2024年公司每吨房屋折旧 土地摊销63元),因此增量产量的扣非吨净利可在前文降本效益基础上再增加63元/吨。由此我们可以测算公司产能利用率提升至200%/300%所带来的增量产量对应扣非净利润15.2/28.6亿元。进一步地,可计算公司产能利用率升至200%/300%后,降本效益 增产效益分别为19.2/32.6亿元,加上2024年扣非后归母净利润4.8亿元,理论扣非后归母净利润分别为24.0/37.4亿元,公司未来业绩释放弹性巨大。

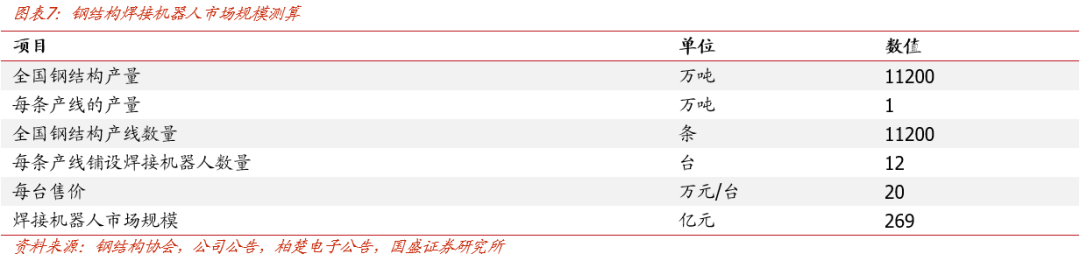

机器人外售有望打造公司未来成长新引擎。机器人除自用外,公司积极推动外售,近期公司已成功开拓越南客户,彰显优异市场认可度。根据钢结构协会数据,我国2023年钢结构产量1.12亿吨,若按照每条产线1万吨产量估算,全国应有1.12万条产线;参考鸿路钢构数据,每条产线铺设12台焊接机器人,每台售价20万元,对应我国焊接机器人市场总规模可达269亿元。若再考虑海外市场,公司切割、喷涂等其他机器人销售,以及公司机器人运用至船舶、工程机械等其他焊接市场,则机器人外售的市场空间有望继续扩容。参考埃斯顿的毛利率数据,预估鸿路钢构机器人销售业务毛利率有望达30%-40%。后续若公司在国内外销售渠道持续打开,机器人销售有望成为公司成长新动能。

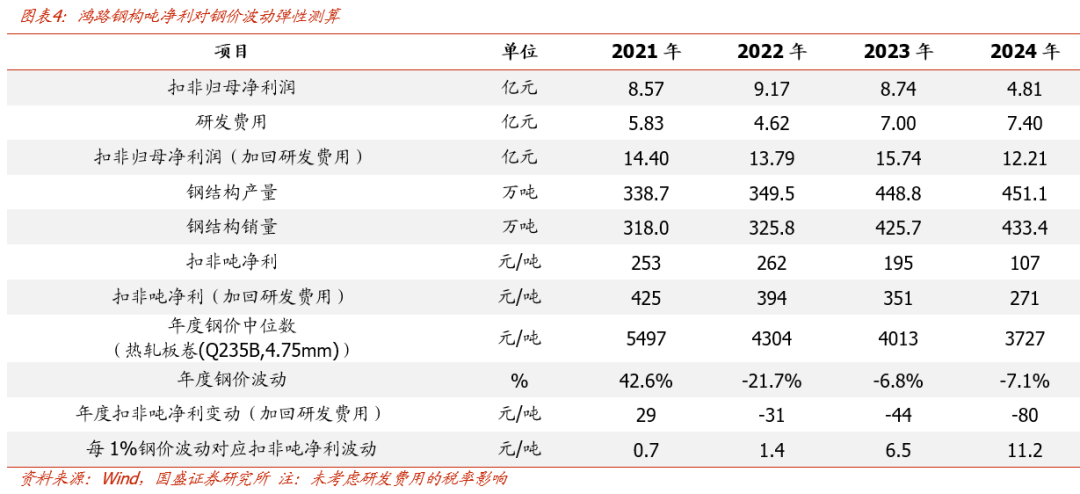

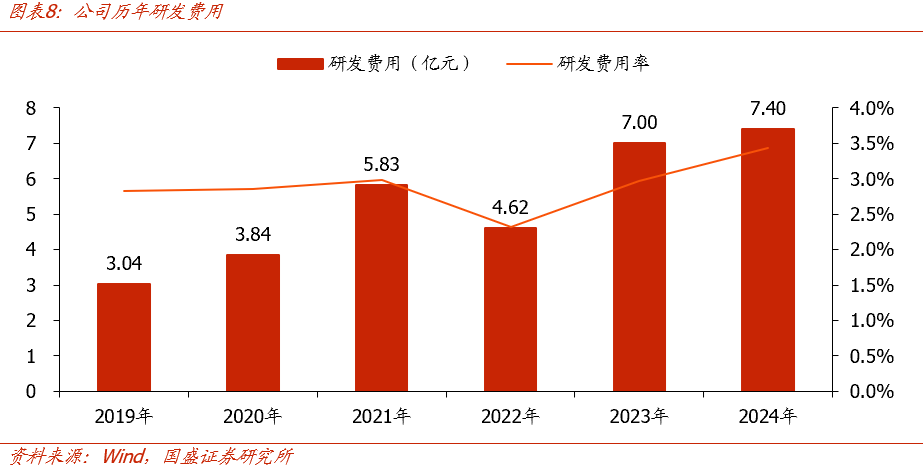

当前如何看鸿路钢构的市值空间:考虑到公司25Q4以来签单和生产积极变化有望延续,且售价存提升空间有望带来较高利润弹性,我们预测2026年公司钢结构产量增长30%至650万吨,扣非吨净利130元/吨,对应公司2026年归母净利润8.5亿元。考虑到在智能化改造高强度投入期,公司近两年每年7亿元的研发费用以及较多改造成本为非常态,稳态业绩测算应将部分研发费用及智能化改造成本加回利润,以2026年13亿元还原的业绩,按照15倍PE测算,公司2026年目标市值约200亿元(40%空间)。如果考虑未来提价、降本增产带来的利润弹性以及机器人业务的估值,公司市值有望进一步向上打开空间。

02

投资建议

公司25Q4以来签单和生产有较为明显的积极变化,2026年公司有望进入智能产线效益显现元年,钢结构加工制造业绩加速趋势较为明确,且未来机器人外售有望打造成长新动能。我们测算公司2026年稳态业绩为13亿元,按照15倍PE估算2026年目标市值约200亿元(40%空间),当前继续核心推荐。

03

风险提示

VIP复盘网

VIP复盘网