报告摘要

投资要点

航空机场:2025年全行业盈利,“反内卷”预期强化。

数据跟踪:1)日均执飞航班量:1月5日-1月9日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为2144.40、2141.80、1543.80、717.00、524.00、325.60、362.20架次,周环比分别-2.71%、-0.80%、-0.70%、-3.37%、-0.68%、-1.93%、-2.97%,同比分别-8.28%、-6.18%、 2.14%、-6.90%、 13.67%、-9.09%、-0.77%。2)平均飞机利用率:1月5日-1月9日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为7.30、7.60、7.40、8.40、8.90、7.80、6.40小时/日,周环比分别-2.67%、持平、持平、-2.33%、-1.11%、-1.27%、-1.54%,同比分别-10.98%、-9.52%、-2.63%、-5.62%、 7.23%、-11.36%、-7.25%。本周观察:1月6日,2026年全国民航工作会议在北京召开。会议披露,2025年全行业全年实现盈利65亿元,经营效益进一步向好:完成运输总周转量1640.8亿吨公里、旅客运输量7.7亿人次、货邮运输量1017.2万吨,同比分别增长10.5%、5.5%、13.3%,其中国际航班恢复至2019年90%以上,国际旅客运输量同比增长21.6%。2025年,全行业飞机日利用率9.1小时,同比提高0.2小时,正班客座率85.1%,同比提升1.8个百分点。2026年,民航局将深入整治“内卷式”竞争,严控低效航线运力供给,探索建立运价监测预警联动机制,协调加强销售网络平台监管。短期来看,油汇利好有望延续,叠加后续“反内卷”及春运假期催化,航空量价向好预期较强,看好基本面积极变化带动下的航空投资机会。

投资观点:长期来看,民航量价正循环效应逐步显现,高客座率叠加行业反内卷倡议有望带动行业景气上行超预期,看好航空投资机会。底层逻辑:民航国内市场运力投放增速缓慢不改,需求将延续温和复苏态势,推动客座率再创新高、票价趋势性上涨;国际市场将受益于免签政策以及企业出海利好效应持续释放,需求乐观增长或比预期更强,从而带动量价表现持续向好。投资主线一、基于票价上涨带来的业绩弹性,重点推荐机队规模较大、顺周期属性较强的【三大航】【海航控股】【吉祥航空】。投资主线二、基于经营业绩确定性,重点推荐支线航空稀缺龙头【华夏航空】、汇率敞口中性的低成本航司【春秋航空】。同时,机场将受益于航空需求的复苏,航空收入和非航收入都将明显改善。重点关注【上海机场】【白云机场】【海南机场】。

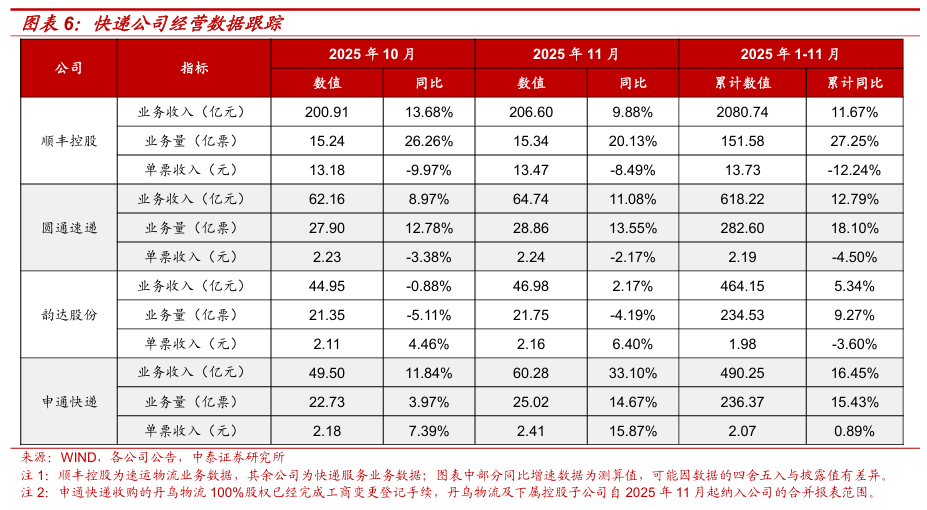

物流快递:预计2026年行业快递业务量同比增长8%左右,极兔2025年包裹量再创新高。

数据跟踪:12月29日-1月4日,邮政快递累计揽收量约38.35亿件,周环比-5.29%,同比-2.84%;累计投递量约38.17亿件,周环比-6.12%,同比-2.70%。

投资观点:“反内卷 无人化”共同催化快递行业经营质量改善,跨境物流关注嘉友国际盈利改善持续性。1)快递行业高质量发展持续推进,“反内卷”政策或加码提振行业盈利预期。1月8日,2026年全国邮政工作会议在圆满完成各项议程后闭幕,会议对2026年重点工作进行了再强调再部署,其中包括维护行业安全稳定,要守牢行业安全底线,综合整治“内卷式”竞争,防范化解行业风险。2)无人驾驶或加速催化产业变革。目前,京东、菜鸟、顺丰等物流快递巨头在无人车等相关领域均有布局,政策推动、技术进步与资本加持背景下,配送业务变革或加速。本周观察:①1月7日,2026年全国邮政工作会议在北京召开,会议指出,2025年快递业务收入和快递业务量分别完成1.5万亿元和1990亿件,同比分别增长6.5%和13.7%;2026年行业仍将保持稳步上升态势,预计快递业务量完成2140亿件,同比增长8%左右。②1月7日,极兔速递公布2025年Q4及全年主要经营数据。2025年Q4,公司总体实现包裹量84.6亿件,同比增长14.5%;其中东南亚实现包裹量24.4亿件,同比增长73.6%;新市场实现包裹量1.3亿件,同比增长79.7%;中国市场实现包裹量58.9亿件,同比下降0.4%。2025年全年,公司总体包裹量首次突破300亿件大关,达301.3亿件,同比增长22.2%;其中东南亚实现包裹量76.6亿件,同比增长67.8%;新市场实现包裹量4.0亿件,同比增长43.6%;中国市场实现包裹量220.7亿件,同比增长11.4%。③据京东物流黑板报1月7日消息,近日,京东物流正式通过国家数据管理能力成熟度(DCMM)5级认证,成为国内首家获得该项最高等级认证的物流与供应链企业。这标志着以实体运营为核心的物流行业,在数据治理这一数智化核心赛道上,已建立起国家级标杆。展望后续,仍需跟踪行业竞争格局变化。“反内卷”、提票价,建议重点关注盈利弹性较大加盟制快递【申通快递】【圆通速递】【韵达股份】【中通快递】;出海高增长,公司盈利增长有望超预期,重点关注【极兔速递】投资机会;建议持续关注时效快递更强的综合物流服务商【顺丰控股】,激活经营,成长可期。跨境物流方面:1)发达经济体暂停低值货物免税待遇或冲击运输需求,建议关注【东航物流】【国货航】经营表现。2)蒙古焦煤价格持续提升或将提振煤炭贸易盈利预期,关注民营跨境物流领先企业【嘉友国际】。

基础设施:建议关注优质红利标的配置价值,重点推荐公路高股息配置价值。

数据跟踪:1)公路:12月29日-1月4日,全国高速公路累计货车通行4696.40万辆,周环比-14.87%,同比-9.72%。2)铁路:12月29日-1月4日,国家铁路累计运输货物6728.00万吨,周环比-8.54%,同比-10.30%。3)港口:12月29日-1月4日,监测港口累计完成货物吞吐量2.55亿吨,周环比-0.65%,同比-0.44%;完成集装箱吞吐量649.30万标箱,周环比 6.27%,同比 7.68%。4)长端利率:截至2026年1月9日收盘,10年期中国中债到期收益率、30年期中国中债到期收益率分别为1.88%、2.30%,相较于1月4日分别 4bp、 5bp。

投资观点:多重催化叠加,长期配置首选。1)低利率环境或将持续,关注红利资产配置性价比。2)中长期资金持续入市,红利板块增量资金可期。3)深化改革持续推进,助力板块提质增效、价值提升。综合以上,公路板块建议关注皖通高速、山东高速、东莞控股、粤高速A、宁沪高速、招商公路、四川成渝、中原高速;铁路板块建议关注大秦铁路、京沪高铁、广深铁路、铁龙物流、中铁特货;港口板块建议关注青岛港、唐山港、北部湾港、招商港口、日照港。

航运贸易:BDI同比走强或持续,关注散运投资机会。

数据跟踪:1)集运:截至1月9日,SCFI指数报收于1647.39点,周环比-0.54%,同比-28.08%;CCFI指数报收于1194.89点,周环比 4.21%,同比-23.45%;分航线来看,CCFI美东航线、CCFI美西航线、CCFI欧洲航线、CCFI地中海航线、CCFI东南亚航线分别报收于947.59、855.67、1567.75、2196.04、1036.61点,周环比分别 8.11%、 8.57%、 3.21%、 10.67%、-4.84%,同比分别-28.77%、-26.14%、-31.59%、-20.50%、-16.28%。2)油运:截至1月9日,BDTI指数报收于1259.00点,周环比 4.31%,同比 57.57%;BCTI指数报收于713.00点,周环比-5.19%,同比 17.66%。3)干散货运:截至1月9日,BDI指数报收于1688.00点,周环比-10.31%,同比 74.20%。

投资观点:地缘政治冲突或重塑全球运输格局,关注运价波动催化下的投资机会。集运:建议关注【中远海控】【中远海发】;油运:旺季需求催化,大周期上行可期,建议关注【中远海能】【招商轮船】【招商南油】;货运:中美关税缓和及地缘政治冲突有望缓解,全球经济增长乐观预期回升,叠加西芒杜铁矿投产催化,BDI震荡走高趋势望延续,建议关注【海通发展】。

风险提示

宏观经济下行风险、汇率大幅波动风险、地缘政治风险、行业政策调整风险、第三方信息数据可信性风险、数据统计口径及测算误差风险、研报使用信息数据更新不及时风险。

投资看点及经营跟踪

投资看点

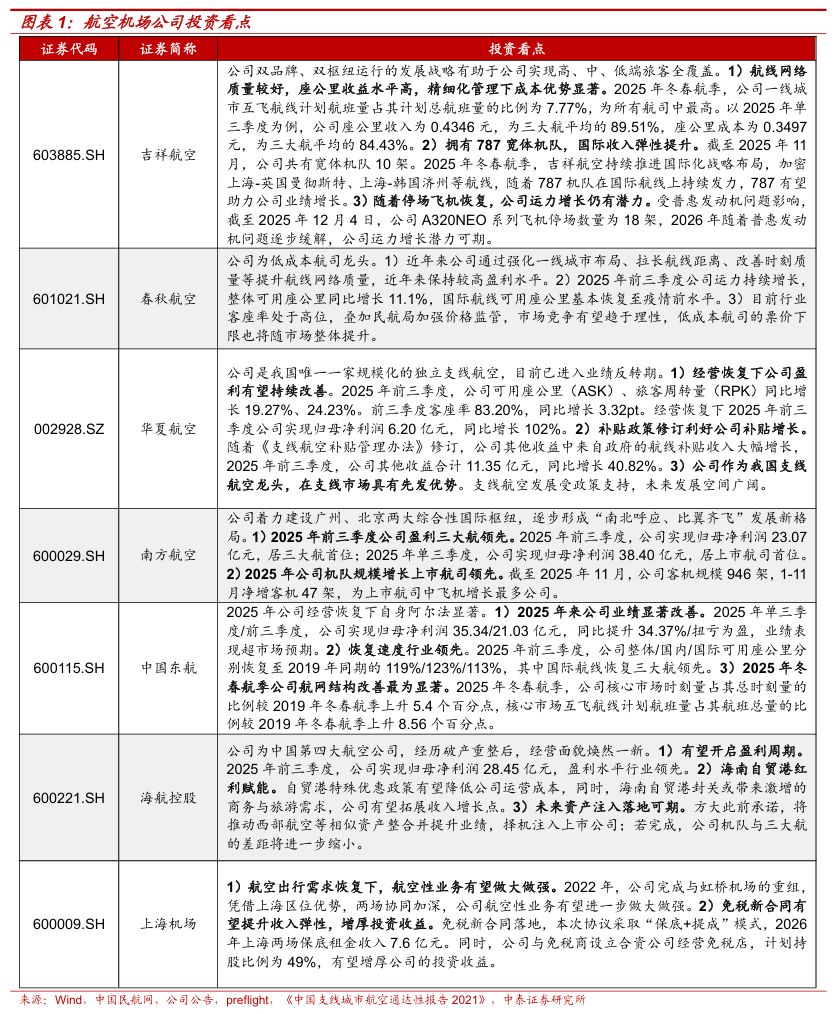

航空机场公司投资看点

公铁港公司投资看点

经营跟踪

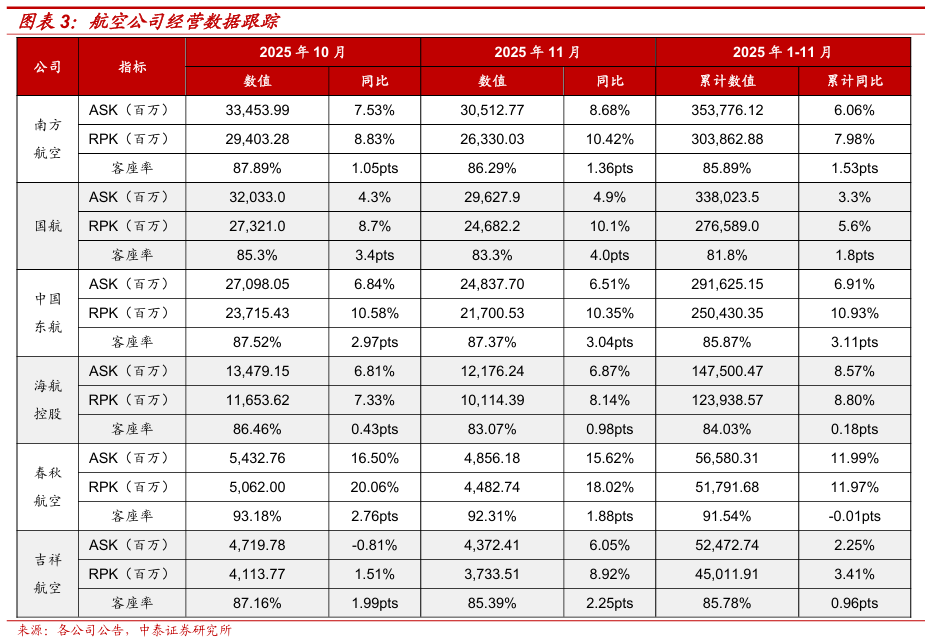

航空公司经营数据跟踪

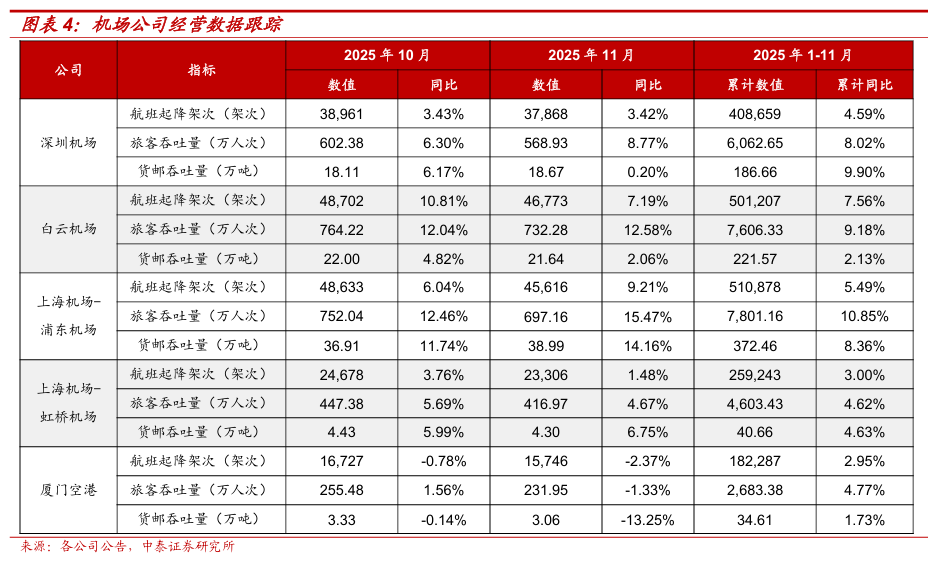

机场公司经营数据跟踪

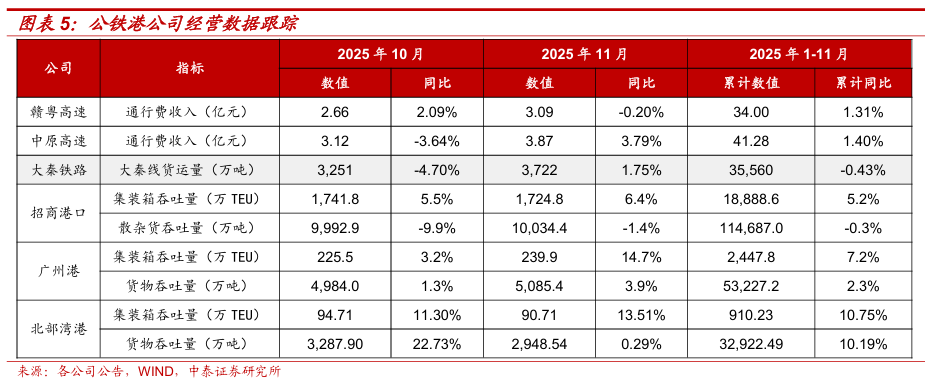

公铁港公司经营数据跟踪

快递公司经营数据跟踪

VIP复盘网

VIP复盘网