事件:公司发布2024年度报告,全年实现归母净利润3.77亿元,同比增长684.86%。

公司发布公告,24年实现营收194.02亿元,同比 20.17%,实现归母净利润3.77亿元,同比 684.86%,主要得益于公司订单结构优化,生产总量、生产效率稳步提升,产品毛利同比增加以及参股企业投资收益同比增加。主要控股及联营子公司的情况看,黄埔文冲(单体)主营收入180.9亿元,净利润-2.43亿元(去年同期-3.45亿元),改善明显;广州文冲主营收入45.83亿元,净利润4.08亿元,同比 234.45%;广船国际主营收入172.3亿元,净利润5.86亿元,同比 689.36%。

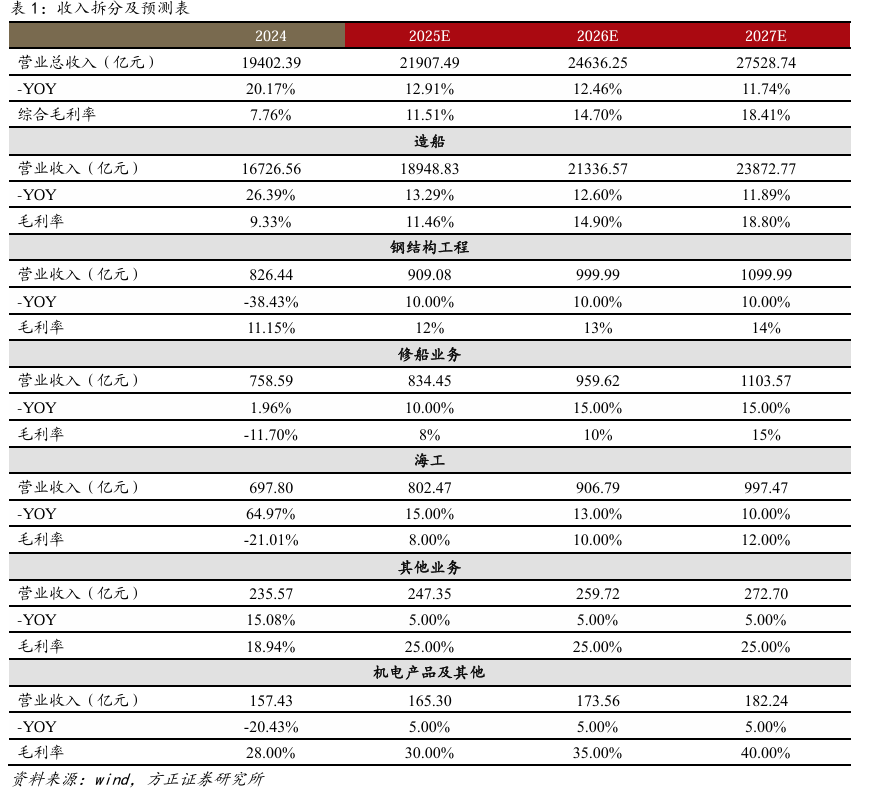

受益于船舶周期景气上行,公司造船业务毛利率大幅提高。24年公司造船业务营收167.27亿元,同比增加26.39%,其中集装箱船收入51.9亿元,同比 20.98%,毛利率较去年同期提升10.9pct;散货船收入20.3亿元,同比 123.28%,毛利率提高11.84pct。伴随后续高价值船舶订单陆续交付,公司利润有望加速释放。

在手订单充足,经营承接再创佳绩

截至2024年末,公司手持订单合同总价约616亿元,其中手持造船订单合同总价约587亿元,包括130艘船舶产品、2座海工装备。全年实现经营承接250亿元,完成年度计划的165.56%,包括12型共56艘新船订单。全年交付37艘船舶合计108.44万载重吨,包括多型多艘重要防务装备产品、批量建造的支线集装箱船等。全球造船市场“需求端向好、供给端吃紧”的发展态或将长期维持,公司接单和交付有望保持加速。

竞争优势明显,巩固主业持续开拓创新

公司是集海洋防务装备、海洋运输装备、海洋开发装备和海洋科技应用装备四大海洋装备于一体的大型综合性海洋与防务装备企业集团,具有产品优势、技术优势、品牌优势及市场优势,主营产品在全球具有较高市占率。公司在紧抓主业的同时持续聚焦市场需求,瞄准发展机遇,不断升级产品结构,批量承接重点船型。在双燃料船方面,公司年内自主设计的甲醇双燃料船取得突破,实现全国首艘氨双燃料气体运输船承接。在中大型船舶方面,公司承接16艘4300TEU集装箱船系列订单,成功进入中型集装箱船市场;承接2艘9200TEU甲醇燃料预留集装箱船,收获首份大型集装箱船订单。公司产品结构持续优化,竞争力进一步提升,有望持续开拓全球市场。

行业周期景气向上,公司接单具有较强支撑

2024年我国造船完工量、新接订单量和手持订单量分别占全球市场份额的55.7%、74.1%和63.1%,三大造船指标连续15年全球第一。受地缘冲突、美国对外政策等因素扰动,全球运价及造船价短期出现波动。我们用“三不变”概括当前的周期位置。不变一:目前新造船需求潜力巨大,供少求多的关系仍将维持;不变二:航运脱碳扎实推进,清洁船舶替换空间巨大;不变三:船厂排期导致营收盈利波动,但长期盈利改善的预期无变化。我们认为运价及新造船价格的短期扰动不影响船舶长周期景气上行趋势。当前公司订单排期至2029年,后续接单仍较强具备支撑。

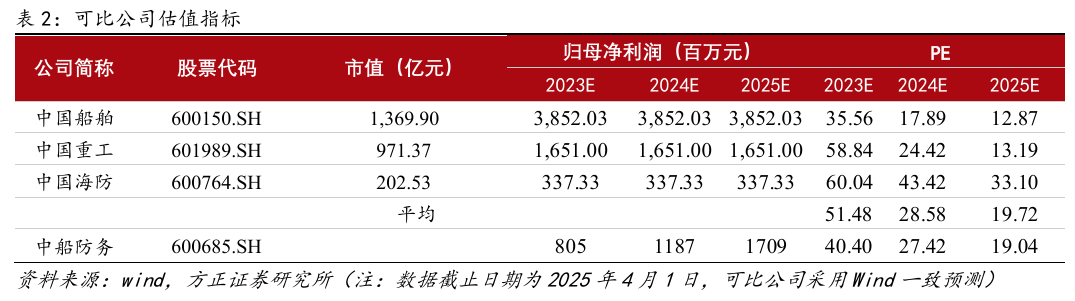

盈利预测:公司是中船集团旗下大型骨干造船企业和国家核心军工生产企业,在手订单充足,盈利能力有望随高价船交付稳定兑现。我们预测公司2025-2027年营业收入为219.07/246.36/275.29亿元,归母净利润为8.05/11.87/17.09亿元,对应PE为40.4/27.42/19.04X。首次覆盖,给予“推荐”评级。

风险提示:宏观经济波动风险;原材料价格波动风险;汇率波动风险。

盈利预测与投资建议

盈利预测

我们对公司未来三年盈利进行预测,假设前提有:

1)造船业务:公司深度受益于造船行业大周期上行,在手订单充足,利润有望稳步释放。预测2025-2027年该部分业务营收增速分别为13%、13%、12%。

2)钢结构工程业务:公司在业界具备良好口碑,曾承接建造了深中通道、港珠澳

大桥等重点项目的主要钢结构工程。随着在建工程确收,利润有望增厚。预测2025-2027年该部分业务营收增速分别为10%、10%、10%。

3)修船业务:当前航运运费保持较高水平,航运公司满负荷运行,修船需求有望提升。预测2025-2027年该部分业务营收增速分别为10%、15%、15%。

4)海工业务:全球海工市场总体回升,FPSO、FLNG 等大型油气装备订单仍然可观。预测2025-2027年该部分业务营收增速分别为15%、13%、10%。

综上,我们预测公司2025-2027年营业收入为219.07/246.36/275.29亿元,收入增速为12.91%/12.46%/11.74%,综合毛利率为11.51%/14.7%/18.41%。

投资建议

公司是中船集团旗下大型骨干造船企业和国家核心军工生产企业,在手订单充足,盈利能力有望随高价船交付稳定兑现。我们预测公司2025-2027年营业收入为219.07/246.36/275.29亿元,归母净利润为8.05/11.87/17.09亿元,对应PE为40.4/27.42/19.04X。选取同样深耕船舶行业的中国船舶、中国重工、中国海防作为可比公司。考虑到公司在造船细分赛道的龙头地位,给予公司“推荐”评级。

风险提示

宏观经济波动风险;原材料价格波动风险;汇率波动风险。

VIP复盘网

VIP复盘网