事项

2026年1月8日,经国务院批准,中国石化集团公司与中国航油集团公司实施重组。

1)中国石化与中国航油重组,有利于保证我国航煤产业链韧性;

2)中国石化与中国航油重组后,航空燃料生产、销售、加注等环节可实现优势互补,增强我国航空燃料产业国际竞争力;

3)中国石化与中国航油重组后,有利于促进可持续航空燃料(SAF)在国内的推广应用。

宏观因素对生产经营的影响,原油价格剧烈波动的影响,新增产能超预期投产的风险等。

1

中国石化与中国航油重组,有利于保证我国航煤产业链韧性

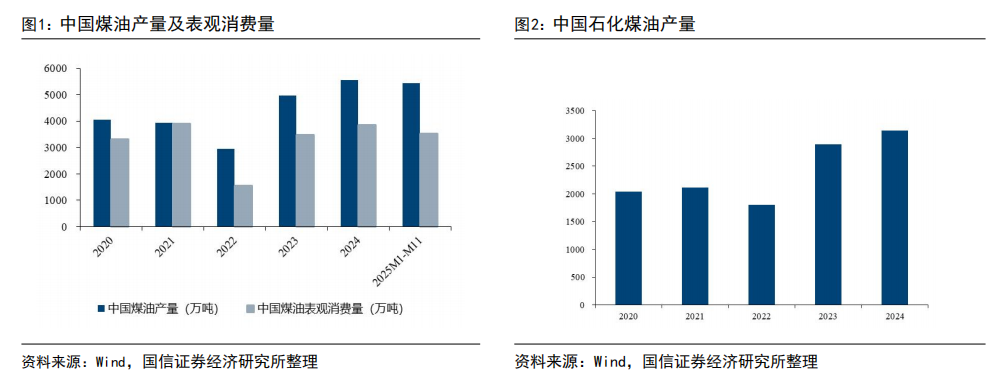

中国石化是国内煤油生产龙头,煤油市场空间前景广阔。由于国内航空业的快速发展,煤油消费量趋势提升,2025年前11个月国内煤油表观消费量为3530万吨,全年消费量约3800万吨。据标准普尔预测,2040年我国航煤消费量有望增长至7500万吨,增幅有望超100%。国内由于新能源车对汽油车的替代,汽油消费接近达峰,由于房地产和基建行业下行,柴油消费逐步下降,煤油成为三大成品油中唯一具备较大增长潜力的油种。2024年我国煤油产量为5566万吨,其中中国石化煤油产量为3143万吨,占比56.47%,中国石化是国内煤油生产的龙头企业。

中国航油是亚洲最大的航空油品渠道商,优势明显。中国航油集团是亚洲最大的的集航空油品采购、运输、储存、检测、销售、加注于一体的航空运输服务保障企业。公司主营业务主要涉及航油、石油、物流、国际和通航五大板块,为国内258个运输机场和454个通用机场提供供油保障,并为全球585家航空客户提供服务,同时在26个省、市、自治区为民航及社会车辆提供汽柴油及石化产品的批发、零售、仓储及配送服务,并在环渤海湾、长三角和西南等地区建有大型成品油及石化产品的物流储运基地。

中国石化与中国航油重组后,可发挥炼化一体化、航油供应保障多方面优势,减少中间环节,降低供应成本,有利于保证我国航煤产业链韧性,为我国航空业能源安全提供坚实保障。

2

中国石化与中国航油重组可增强我国航空燃料产业国际竞争力

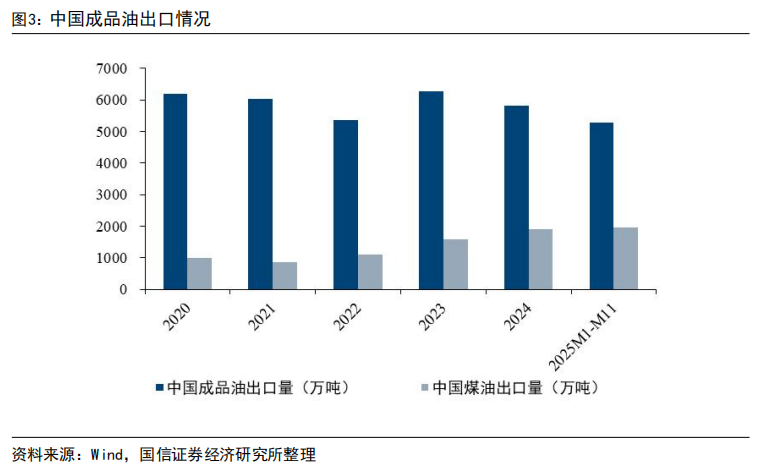

我国目前炼化产能相对过剩,成品油海外出口成为重要方向。2025年前11个月我国成品油出口量为5265万吨,其中煤油出口量为1958万吨,占比37%。目前我国成品油出口主要通过炼化企业出口给海外贸易商,如壳牌、BP、埃克森美孚、道达尔等海外炼化巨头。海外炼化巨头规模大、油品齐全、基础设施完善、渠道分布广泛,优势明显。国内炼化企业多为生产加工型企业,销售渠道较为薄弱,服务下游客户能力较弱。中国航油服务网络遍布全球主要航空枢纽,为全球主要航司提供航空油料销售及加注服务。中国石化与中国航油重组后有助于我国航空燃料产业做大做强,提高竞争力。

3

中国石化与中国航油重组有利于促进可持续航空燃料(SAF)在国内的推广应用

中国石化旗下镇海炼化公司是国内较早自主研发SAF生产工艺的企业。公司早在2011年就建成了一套2万吨/年生物航煤工业示范装置。2013年4月24日,中国石化1号生物航煤在上海虹桥机场成功试飞。2020年公司建成中国首套年加工能力10万吨的生物航煤工业装置,持续推动我国SAF全产业链的发展。中国石化在SAF研发、产业化能力等方面拥有较大优势。

2024年9月18日,国家发展改革委、中国民航局正式启动可持续航空燃料应用试点。2024年9月至12月,自北京大兴、成都双流、郑州新郑、宁波栎社机场起飞的12个航班进行常态化SAF应用试点。试点工作第二阶段自2025年3月19日起,北京大兴、成都双流、郑州新郑、宁波栎社机场起飞的所有国内航班将常态化加注掺混1%的SAF混合燃料。中国航油在国内SAF推广应用和生态构建方面占据重要地位。

援引人民日报客户端评论:“两家企业重组后,将深度结合在SAF等领域的科技研发、产业化能力、储运加注、国际贸易等优势,促进SAF研发、使用和持续迭代,推动产业链高质量发展,助力航空业减排降碳。”

4

风险提示

宏观因素对生产经营的影响,原油价格剧烈波动的影响,新增产能超预期投产的风险等

VIP复盘网

VIP复盘网