凌晨两点,加完班的白领推开家门,嗓子发干、身体发沉。她下意识拿起冰箱里那瓶电解质饮料,不是因为刚跑完步,而是此刻需要一种“比水有味道、比饮料没负担”的东西。

这个选择背后,是行业竞争逻辑的根本转向:行业竞争的起点,已经不是“谁更专业”,而是“谁更容易被日常喝起来”。

过去两年,电解质饮料是饮料行业最热的赛道之一。但如果今天还把它理解成“运动补水饮料”,判断大概率已经慢了半拍。

HCR慧辰股份基于对12,000条电商评论、多品牌渠道表现及消费场景的深度洞察发现:电解质饮料正在从“运动场景的功能饮”走向“日常生活里的水替代”。

01

嘴上说的“科学配比”

身体选择“清爽解渴”

长期以来,电解质饮料的行业叙事几乎被“等渗”“科学配比”“快速补电”等技术参数垄断。但在真实的消费反馈中,HCR洞察到一个反直觉的现象:“补充电解质”“科学配比”在真实评论中的提及率不足5%,而“清爽解渴”的提及率高达41%,“解乏回血”占28%。

这意味着,在消费者心中,成分表早已不是决策关键——它只是入场券。消费者想要的,不是一瓶实验室数据,而是空调房里、重口味餐后、熬夜口干时,能随手拿起的那一份从容。

真正决定复购的,是那种“喝完不黏腻”的体感,是比水有滋味、比甜饮料轻负担的日常陪伴。

02

3.67元的“卡位战”背后

藏着渠道效率的生死线

如果只盯着定价,容易误判市场。农夫山泉新品定价3.67元,业内多解读为“给终端留利润”——单瓶毛利约0.9-1.0元,是2元水的两倍。但真实意图是双线卡位:向上阻击4-5元带的【外星人】,向下替代3.5元带的老化【尖叫】。

然而,3.67元有一个隐忧:不上不下。

夫妻老婆店更愿意推5元高毛利产品,便利店嫌利润薄。农夫山泉真正的护城河不是定价,而是“300万终端 冰柜投放 数字化核销系统”——后者让促销费用从“渠道截留”变成“消费者直达”,核销率从38%提升至91%。

关键指标已经变了。2025年渠道竞争的核心不是“铺了多少店”,而是“单店动销多快 费用多快到账”。没有数字化动销系统的品牌,终端利润给再高也难持续。

03

成分内卷:乳钙、草本、水源地

谁是故事,谁是壁垒?

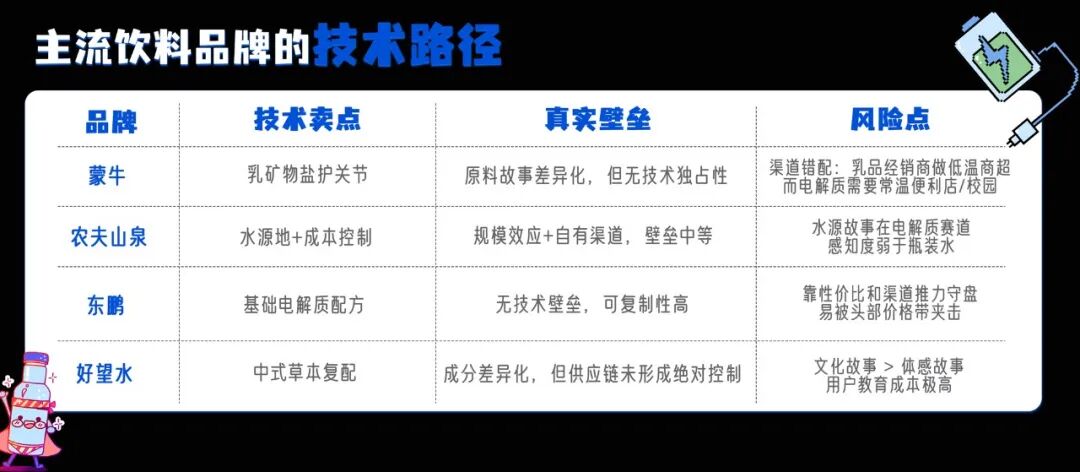

我们评估了四个主流品牌的技术路径,发现一个真相:成分差异化只是“入场券”,不是“护城河”。

真正能形成壁垒的,不是原料本身,而是“用户可感知的体感 渠道效率”。那些需要大量心智教育的新方向,一旦突围成功,竞争对手短期无法跟上;但若停留在概念层面,复购便难以维系。

04

四个被高估的机会

一个被低估的风险

基于场景×需求强度的交叉分析,我们发现:

1.被高估的机会

火锅解腻

不是没人做,是餐饮渠道壁垒极高。大窑、北冰洋、康师傅已占据冰柜和菜单推荐位,电解质饮料的佐餐适配性(甜度、气泡感)尚未验证。

酒后恢复

需求真实但场景碎片化,难以规模化,且涉及健康声称风险。

加班熬夜

外星人、宝矿力已中度覆盖,红海竞争。

中式补气

好望水的文化故事强,但"补气"缺乏可感知体感,复购存疑。

2.被低估的风险

季节性依赖

电解质饮料60% 销量集中在5-9月,经销商淡季压货资金压力巨大。

3.真正的蓝海缺口

轻运动后引起的关节不适(跳绳、跑步后膝盖酸胀),由此,关节恢复、女性生理期补水、高温户外作业——这些场景的需求尚未被满足,且具备可感知的体感锚点,值得深耕。

05

HCR品牌增长锦囊

分层卡位 高效动销

基于深度洞察,HCR认为,未来3年的行业竞争将持续分化,以下方向值得重点关注:

研发侧

口感清爽度与“喝完不黏腻”是复购的第一性原理,针对未被满足的场景开发差异化配方。

营销侧

用“体感叙事”替代“成分叙事”,强化“清爽解渴”“解乏回血”的可感知体验;聚焦场景化内容,让KOL以“日常水替”视角展示真实饮用体感。

渠道侧

3-4元价格带是电解质饮料“水替”消费的核心战场。

巨头品牌:需牢牢坚守利润优势,通过差异化利润分配绑定不同类型终端——对末梢终端保持0.9-1.0元单瓶利润,对便利店适当降低利润至 0.6-0.7 元依托流量提升动销,对商超采用买赠促销替代直接利润让渡,不断升级数字化动销体系。

新锐品牌:不与巨头比拼铺货广度,走“小而精”的差异化路线,聚焦特定场景做深做透,用“体感体验 圈层营销”建立心智。

写在最后:电解质饮料的行业竞争逻辑已完成全面升级。对品牌而言,抓住 “体感体验、渠道利润、数字化效率、场景卡位” 四大核心,才能在这条高增长赛道中占据一席之地。

HCR基于全行业多维度数据调研分析,为电解质饮料品牌提供趋势洞察与战略参考。针对不同品牌的定制化赛道评估、竞品对标分析、渠道与营销落地策略,我们将提供一对一深度咨询服务,助力品牌精准把握行业机遇,实现高效增长。

VIP复盘网

VIP复盘网