A股医药圈迎来一场“王者归位”的大戏。

恒瑞医药(600276.SH)最近刚以3590.73亿元的总市值,夺回被百济神州暂时“借走”的国内生物医药行业市值榜“一哥”宝座。

3月25日,恒瑞医药又拿出了一份靓丽的2025年财报,就像武侠小说里的顶尖高手,历经短暂蛰伏后,凭硬实力重新站回江湖之巅。

这一切既不是靠运气,也不是靠炒作,只有一个最朴素的逻辑——6年砸下超过400亿研发费用,用真金白银的投入,硬扛住了集采冲击、行业内卷不利环境,捍卫了“医药一哥”的荣誉。

年报业绩延续高增长

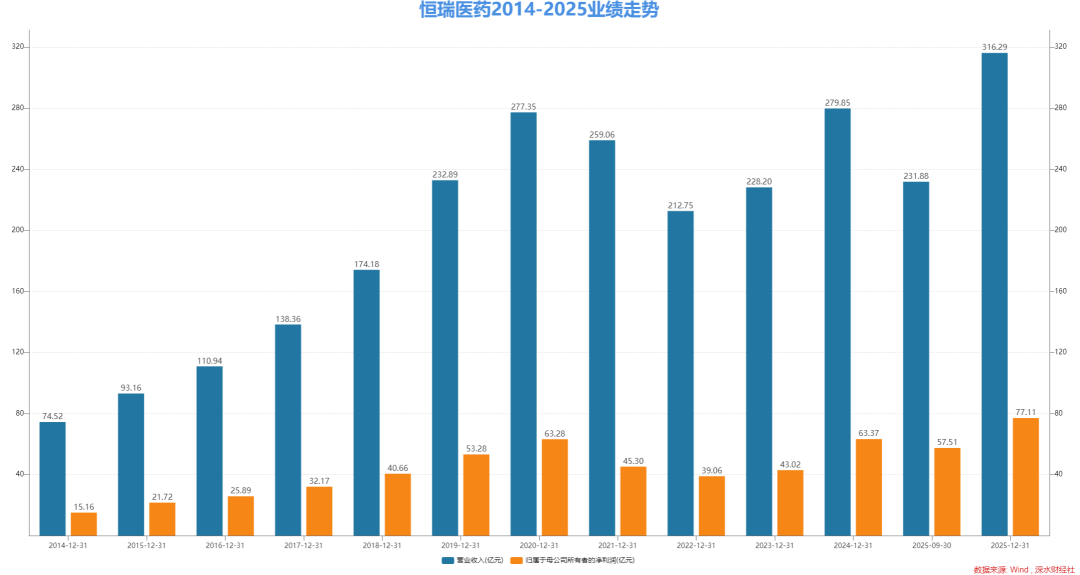

恒瑞2025年财报显示,公司全年实现营业收入316.29亿元,同比增长13.02%;归属净利润77.11亿元,同比增长21.69%;归属扣非净利润74.13亿元,同比增长20%。

可以看出,恒瑞不仅实现了增长,还做到了净利增速远超营收增速,毛利率创出历史新高,这意味着什么?

意味着它的赚钱能力越来越强,盈利质量越来越高,不是靠“以价换量”来维持。

这么好的业绩当然要给股东发钱了。公司拟向全体股东按每10股派发现金股利2元(含税),合计派现约13.1亿元,分红比例约17%。

恒瑞医药目前正处于制药向创新药转型的关键阶段,需大量资金投入国内外临床试验及创新药研发。

另外公司目前正在广东、北京、天津等地进行厂区的新扩建,并与国际研发机构合作,储备更多创新药品种以增强全球竞争力,这些都需要大量资金投入。

截至3月27日收盘,恒瑞医药A股和H股双双大涨超过6%,A H总市值也再度回升至4000亿元上方,继续位居国内生物医药行业第一位。

恒瑞能捍卫“一哥”荣誉,靠的不是运气,而是六年如一日的“死磕”研发,靠真金白银砸出来的核心竞争力。

赚钱能力重回巅峰

要判断一家企业是不是真的强,不能只看营收和净利的表面数字,更要看它的“盈利”和“成长”。

而从2025年的年报数据看,恒瑞的盈利能力已经重回巅峰时代。

首先看盈利质量。年报显示,2025年恒瑞医药经营现金流净额高达112.3亿元,同比大幅增长,说明回款能力强劲。生物医药企业研发投入大、周期长,现金流是否健康,直接决定了企业能否持续发展。

再看成长能力。从近5年的业绩走势来看,恒瑞经历了“短暂调整”后,已经进入“稳步增长”的通道。

2021年营收259.06亿元,2025年增至316.29亿元,5年增长54%;2021年归母净利润45.30亿元,2025年增至77.11亿元,5年增长70%。

尤其是2024-2025年,营收增速从10%左右提升至13.02%,净利增速从18%提升至21.69%,呈现出“加速增长”的态势,这说明恒瑞的创新转型已经进入“收获期”,成长潜力正在持续释放。

最后看盈利能力。2025年恒瑞医药综合毛利率约85.06%,同比增加0.11个百分点,创下历史最高点。

要知道,在集采常态化的背景下,很多药企的毛利率大幅下滑,而恒瑞能维持85%以上的高毛利率,核心原因就是高毛利创新药占比持续提升。

过去5年来,恒瑞选择“主动求变”,一边消化集采带来的冲击,一边加速创新药布局,硬生生扛过了行业寒冬,从2023年开始,业绩逐步回升,2025年彻底实现公司历史最好水平。

在医药行业前几年的的“寒冬”里,很多企业都被迫砍成本、缩研发,但是医药行业的核心竞争力,就是看能不能顶住研发压力,只有提前布局,才能在行业复苏时,抢占先机。

从“仿制药依赖”到“创新药主导”

翻开恒瑞2025年年报,最显眼的变化,就是业务结构的“大换血”,曾经“撑起半壁江山”的仿制药,如今已经退居二线,而创新药,已经成为绝对的“核心引擎”。

2025年,恒瑞医药创新药销售收入163.42亿元,同比增长26.09%,占药品销售收入比重达58.34%。

而在2021年,这个占比还只有约42%,短短5年时间,占比提升了16个百分点,这样的转型速度,在国内药企中,堪称“标杆”。

与之对应的,是仿制药业务的“平稳过渡”。2025年,恒瑞仿制药收入约116.8亿元,同比小幅波动。

虽然仿制药受到集采冲击,价格大幅下降,但恒瑞凭借核心品种(如碘佛醇、七氟烷)的质量优势,稳固了市场份额,消化了集采带来的负面影响,不再像以前那样“靠仿制药赚快钱”,而是让仿制药成为“稳定器”,为创新药研发提供持续的资金支持。

除了创新药和仿制药,海外授权业务也成为恒瑞的“新增长点”。2025年,恒瑞对外许可收入33.92亿元,同比增长25.62%。

可能有人不知道,海外授权业务的毛利率接近100%,相当于“躺赚”。恒瑞通过与默沙东、GSK等海外巨头合作,将自己的创新药授权给对方,收取首付款和里程碑付款。

业务结构的优化,直接带动了毛利率的稳步提升。

分业务来看,创新药毛利率高达90%以上,是拉动整体毛利率的核心动力;仿制药毛利率在60%-80%之间,集采后趋于稳定;海外授权业务毛利率接近100%,显著增厚利润。

分领域来看,肿瘤领域毛利率最高,2025年达92.57%,神经科学领域84.76%,代谢与心血管领域76.61%,造影剂领域60.46%,整体呈现“肿瘤最高、慢病次之、仿制药偏低”的格局。

恒瑞这毛利率,比很多白酒企业都高,堪称“医药界的茅台”,能赚钱说明公司的产品议价能力强,靠高毛利的创新药,对冲了仿制药降价的影响。

当然,创新药的“狂飙”,也离不开医保政策的加持。据估算,2025年,恒瑞医保内创新药收入占创新药总收入的大约80%以上。恒瑞的核心创新药,大多已经纳入医保,通过“以价换量”的方式,快速扩大患者群体,以销量增长抵消价格下降。

6年400亿研发投入

聊到恒瑞的创新,就绕不开它的研发投入,这是恒瑞最“拼”的地方,也是它能捍卫“一哥”荣誉的根本原因。

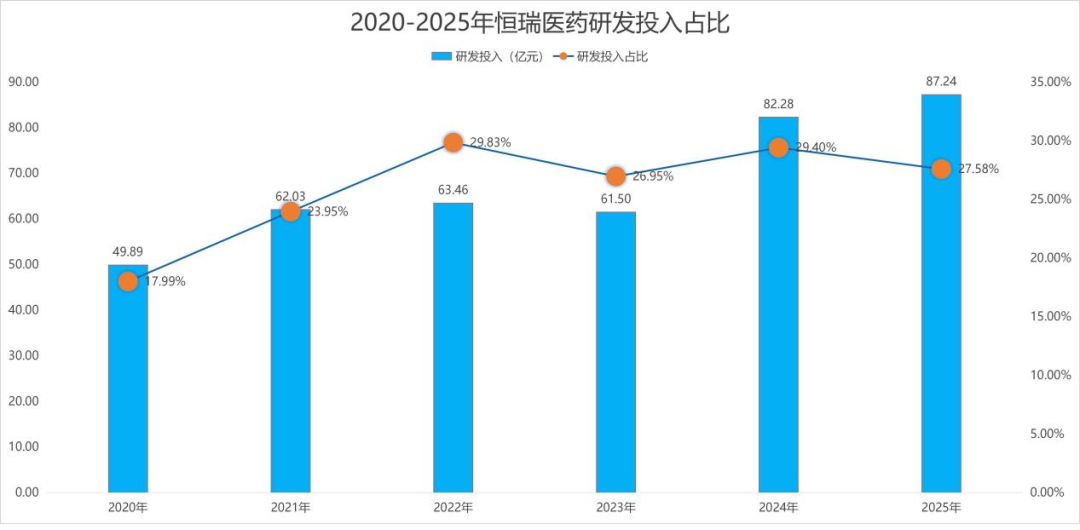

从2020年到2025年,6年间,恒瑞医药累计研发投入超过400亿元,平均每年投入近70亿元,这样的研发强度,不仅在国内药企中遥遥领先,甚至超过了很多国际巨头。

可能有人会说:“不就是砸钱吗?谁不会?”但实际上,研发投入从来不是越多越好,而是“精准投入、高效产出”。

很多药企砸了很多钱在研发上,最终却一无所获,而恒瑞的研发投入,必须要花在“刀刃上”,要形成立项一批、临床一批、上市一批的滚动式发展。

2025年,研发投入87.24亿元,占营收比重27.58%,其中费用化研发投入69.61亿元,资本化研发投入17.63亿元。

数据显示,从2020-2025年,恒瑞各年包含资本化和费用化的研发投入分别达到49.89亿、62.03亿、63.46亿、61.5亿、82.28亿和87.24亿,六年研发总投入超过406亿!

2021-2025年连续5年超过20%,显著高于行业平均水平。

制图:深水财经社

特别是在2021-2023年,恒瑞业绩受集采冲击,公司业绩增长一度陷入停滞,但它的研发投入不仅没有减少,反而大幅加码。

在2021年和2022年,在营收仅连续两年下滑的情况下,每年研发投入仍然超过60亿,占营收比重最高达29.83%,创历史新高。

这种“逆周期加码研发”的操作,体现的就是公司的战略定力。

恒瑞知道,医药行业是“长期主义”的赛道,研发投入是慢功夫,只有在行业寒冬时持续投入,才能在行业复苏时抢占先机。

其实医药企业的研发投入,就像“养孩子”,前期要不断花钱、花精力,看似看不到回报,但只要坚持下去,总会有“成才”的希望。

而恒瑞的坚持,确实得到了回报。公开数据显示,2021年恒瑞创新药收入大约为70多亿,占比大约为30%左右,到2025年已经达到163.42亿,占药品销售收入比重达到58.34%,另外对外许可收入33.92亿,如果加上这部分收入,创新药收入占比肯定是超过60%。

从2021年的70多亿元,到2025年的163.42亿元,5年翻了两倍多,公司研发投入的产出比持续增长,可以说,恒瑞医药已经从一家仿制药公司,彻底蜕变为创新药公司。

但是生物医药行业每一天都在变,“一哥”的位置,绝对不是一劳永逸的,行业竞争日益激烈,海外巨头虎视眈眈,国内创新药企快速崛起,稍有不慎,就可能被超越。

医药圈的“卷王”很多,但能卷赢恒瑞的,少之又少。

正是这份“卷劲”,才是恒瑞能捍卫“一哥”荣誉的底气

VIP复盘网

VIP复盘网