投资要点

投资要点

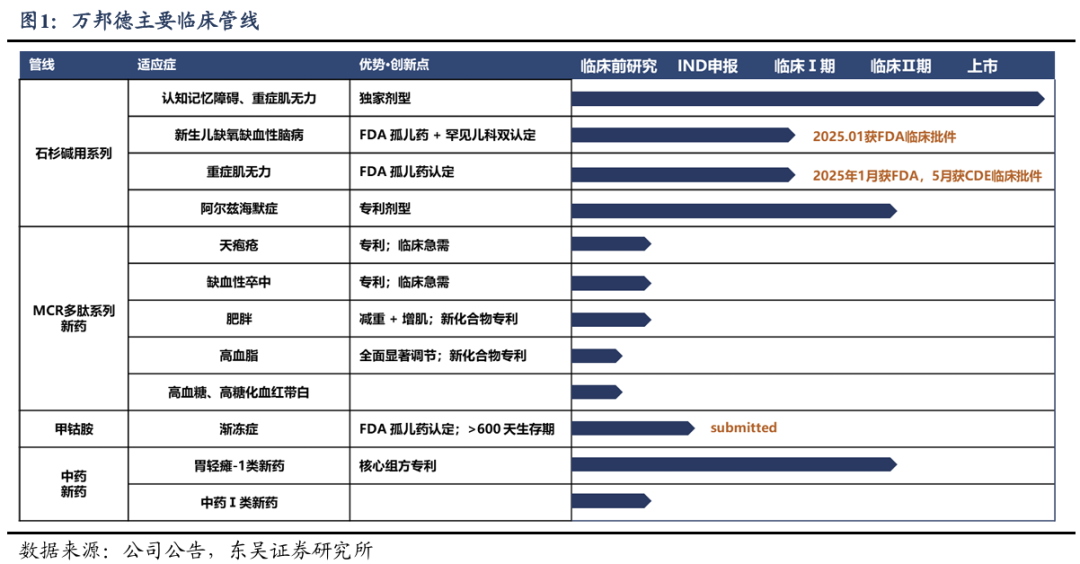

核心逻辑:2022年以来,公司全面向国际化创新药企转型,经过多年积累,在神经、罕见病领域已构建完善的研发体系,当前正处于管线爆发前夜:1)石杉碱甲控释片正在全力推进III期临床,未来有望成为AD一线用药,瞄准AD广阔市场;2)WP103、WP107、WP205等获FDA孤儿药认定,我们预计多款药物今年将进入美国三期临床,BD潜力大。

石杉碱甲控释片治疗AD入选国家重大专项,有望加速成为一线用药:

1)AD现有疗法各有缺陷,石杉碱甲治疗AD机制明确,优势明显(广谱):中国是全球AD患者数量最多的国家,2021年,中国AD及相关痴呆症患者近1700万,晚期过后,AD患者丧失独立生活能力,需要24小时不间断看护,给社会造成巨大的负担。AD现有疗法或疗效有限(多奈哌齐、美金刚);或价格昂贵,且有出血风险(轮卡奈单抗)。石杉碱甲作为广谱小分子药,拥有胆碱能调控、抗凋亡、减少Aβ斑块沉积等多靶点神经保护机制,治疗AD机制明确。但石杉碱甲分布相半衰期短(10分钟),峰谷效应明显的特性限制了其用药。

2)石杉碱甲控释片临床进展快,市场潜力巨大:公司的石杉碱甲控释片,通过双相控释技术,既能满足大幅减少血药浓度“峰谷效应”,同时符合乙酰胆碱生理节律,有望实现一天单次给药、提升给药剂量与保持安全性多重目的。目前,石杉碱甲正处于关键确证III期临床,该临床入选国家科技重大专项,遵循CDE最新指南及 ICH-GCP规范,采用双主要终点(行为 认知)。截至26年2月,已入组100例患者,临床进展快。我们认为,石杉碱甲控释片有望成为AD治疗一线药物,按年化费用1万元计算,仅考虑国内市场潜在销售峰值即有望达到130亿元,海外市场空间更为广阔。

WP205瞄准渐冻症市场,BD等商业化价值潜力大:渐冻症现有治疗手段仅能延缓病程,临床需求缺口巨大。公司WP205瞄准渐冻症市场,前期数据显示,在病程<12个月亚组中,ALSFRS-R下降显著减缓(P=0.003),且生存期显著延长(安慰剂570天 vs 50mg组1197天)。2025年2月,公司收到FDA认定函,用于治疗ALS获得孤儿药资格认定,未来将推进美国三期临床,BD等商业化潜力大。

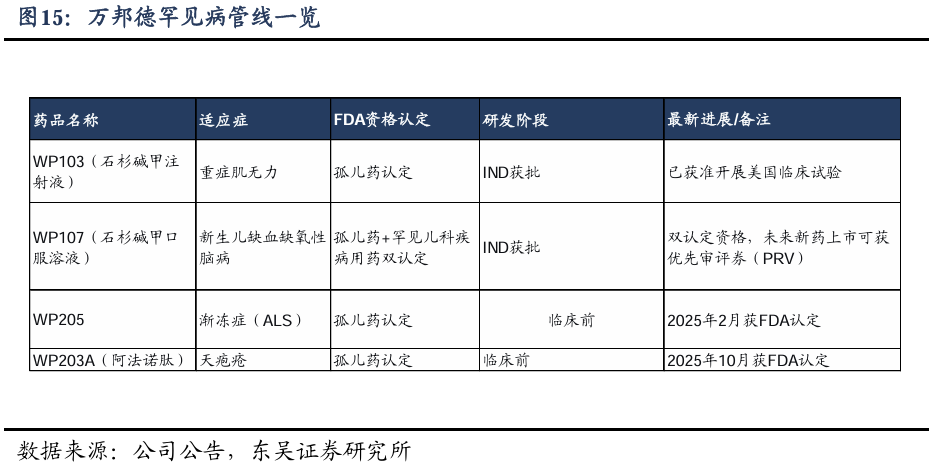

WP103等其余多个FDA孤儿药管线有望逐步兑现价值:公司在罕见病领域,构建了层次清晰、路径明确的研发管线,截至25年10月,公司累计获得5项FDA孤儿药认定(含1项罕见儿科疾病用药认定),覆盖重症肌无力、新生儿缺血缺氧性脑病、天疱疮等多个神经系统及自身免疫性罕见病领域。其中,FDA指导下的WP103(HIE适应症)在大动物模型中多个指标效果显著,若未来获批,还将收获FDA优先审评券额外奖励,商业价值显著。

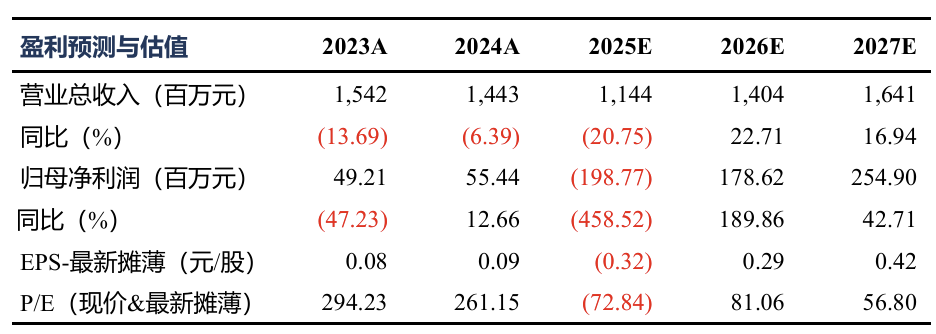

盈利预测与投资评级:我们预计公司2025-2027年营业收入为11.44/14.04/16.41亿元;归母净利润为-1.99/1.79/2.55亿元,当前市值对应2025-2027年PS为13/10/9X;创新药管线合计贡献市值570亿元,若考虑石杉碱甲控释片海外空间,以及罕见病管线的BD价值,市值空间更大。考虑到公司石杉碱甲控释片治疗AD机制明确,当前正处于关键注册临床,其余获FDA孤儿药认定管线临床进展也在稳步推进中,未来有望逐步兑现价值,首次覆盖,给予“买入”评级。

风险提示:研发进度不及预期或研发失败风险、现金短缺风险、传统主业集采进一步降价风险等。

1.以石杉碱甲为核,全面向国际化创新药企业转型

万邦德制药集团前身温岭制药厂成立于1970年,2002年被公司收购并改制,随后相继推出银杏叶滴丸、石杉碱甲注射液等产品。医药制造板块产品涉及心脑血管、神经系统、呼吸系统、消化系统疾病和精神系统等多个治疗领域,剂型涵盖滴丸剂、片剂、颗粒剂、大容量注射剂和小容量注射剂等 14 个剂型,是国内拥有药品剂型较多的制药企业之一,拥有177个产品、201 个药品批准文号,形成以天然植物药为特色,以心脑血管和神经系统用药为主,呼吸系统、精神系统、消化系统等领域用药齐头发展的产品格局。

2022年以来,公司全面向国际化创新药企转型,经过多年积累已构建完善的研发体系,公司已拥有一支具备较高专业技术水平和较强自主创新能力的研发团队,研究院院长赵冠甲博士拥有十余年在国际化知名药企工作经验,包括在药品开发、制剂与原料药生产、法规注册、临床研究等方面积累了诸多成功经验。赵博士曾在澳大利亚上市药企Clinuvel Pharmaceuticals Ltd公司先后担任法规注册事务项目经理(Regulatory Affairs Project Manager)和科学事务总监(Scientific Affairs VP)职务,作为FDA申请团队主要成员之一,深度参与新药 SCENESSE®在美国FDA审评期间的工作,顺利促成产品于2019年10月获FDA 批准,同时也领导公司产品API和制剂全球生产和供应团队。在此之前,赵博士曾在Aspen Pharmacare Australia,VALLAURIX(Singapore), Johnson & Johnson(Singapore)等公司负责多个药品研发或生产项目。

截至目前,公司已构建起以神经系统疾病为基石,向代谢、自免领域延伸的创新药管线矩阵。 公司并未盲目追逐热门靶点,而是依托其在石杉碱甲等品种上的多年积累,在大适应症上开启大规模III期临床,同时精准切入存在巨大未满足临床需求的罕见病适应症,并以此作为叩开FDA大门的钥匙,切入美国市场。

在大适应症领域,公司的布局清晰:

石杉碱甲控释片:瞄准阿尔茨海默病(AD)这一百亿级市场,通过高端控释技术解决传统剂型血药浓度波动大的临床痛点,目前处于关键注册临床研究阶段。

多肽新药系列(WP203A/WP302):围绕黑皮质素受体(MCR)开发的小分子新型环肽,临床前研究展现出“降脂减重、保护肌肉”的差异化潜力,有望在GLP-1药物热潮中开辟新的竞争维度。

在罕见病领域,公司已取得一系列实质性进展

石杉碱甲口服液(WP107):针对重症肌无力,已获得FDA孤儿药认定,并获准开展美国临床试验。重症肌无力在美国影响约6万名患者,现有治疗方案存在副作用大、长期使用受限等痛点,石杉碱甲作为长效AChE抑制剂,有望提供新的治疗选择。

石杉碱甲注射液(WP103):针对新生儿缺血缺氧性脑病(HIE),这是新生儿死亡和长期神经发育障碍的主要原因之一,目前缺乏有效治疗药物。该品种同时获得FDA 孤儿药认定和罕见儿科疾病用药认定,后者意味着未来新药上市申请时可获得优先审评券,具有极高的潜在价值。

其他在研罕见病品种:甲钴胺注射液等品种也在持续推进,覆盖更多神经系统罕见病亚型。

区别于传统药企通过License-in引进成熟管线的‘买船出海’,万邦德走的是一条更具技术含量的‘造船出海’路径——以拥有自主知识产权的高壁垒制剂技术为基础,选择国际公认的未满足临床需求(罕见病)作为突破口,借此获得FDA的快速审评通道资格。孤儿药认定不仅意味着7年美国市场独占期、临床试验税收抵免等实质性优惠,更代表着FDA对其临床价值的背书。

2. 石杉碱甲控释片:瞄准AD百亿市场,剑指一线用药

2.1.AD患者基数大,社会负担重,现有疗法各有短板

阿尔茨海默病(AD)是一种隐匿起病、进行性发展的神经退行性疾病,是导致老年期痴呆的最常见病因,约占所有痴呆病例的60%-80%。AD的发病机制非常复杂,目前主流的假说包括:胆碱能系统退化、β-淀粉样蛋白(Aβ)级联假说、Tau蛋白异常过度磷酸化以及神经炎症与兴奋性毒性。

早期AD患者以近事记忆减退为主,随着病情进展,认知功能全面衰退:语言障碍(找词困难)、视空间定向障碍(迷路、认不出熟人)、执行功能下降(无法完成熟悉的任务)相继出现,晚期过后,患者丧失独立生活能力,最终因吞咽障碍、肺炎等并发症走向生命终点,确诊后平均生存期约为7年。AD不仅剥夺患者的记忆与尊严,更对照护者造成巨大的身心负担——患者可能出现人格改变、激越、徘徊、幻觉等精神行为症状,需要24小时不间断看护,2023年美国相关医疗支出高达3450亿美元。

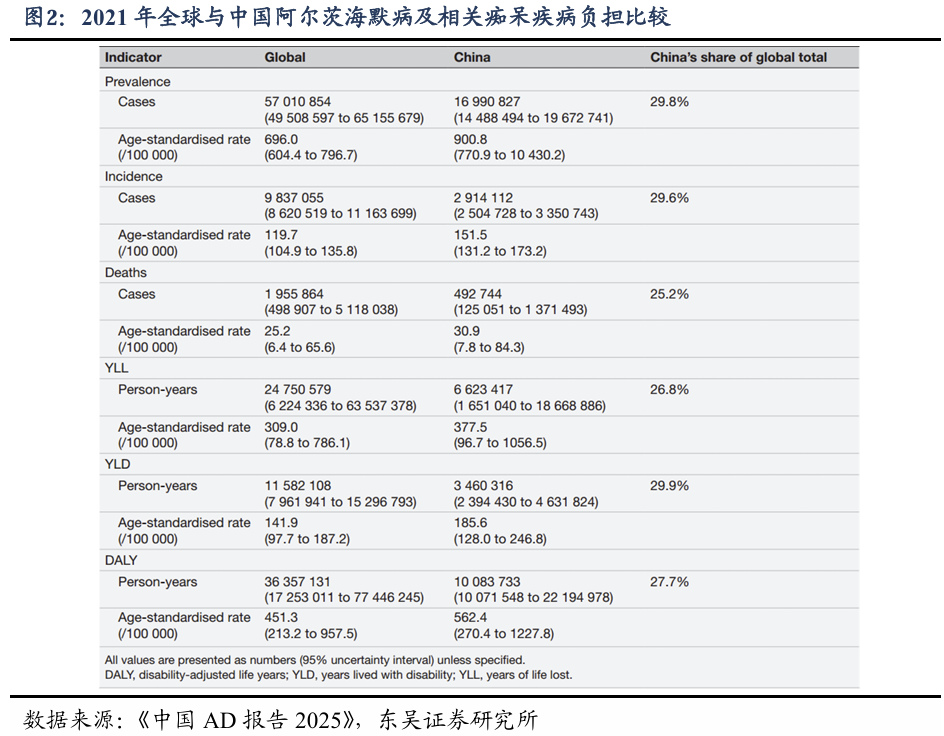

中国是全球AD患者数量最多的国家。根据《中国AD报告2025》,2021年,中国AD及相关痴呆症患者近1700万,占全球总数的29.8%;死亡人数近49万人,占全球总数的25.2%。65岁以上人群患病率随年龄显著上升:65-74岁约5%,75-84岁13%,85岁以上高达33%,女性患病率约为男性的1.8倍。

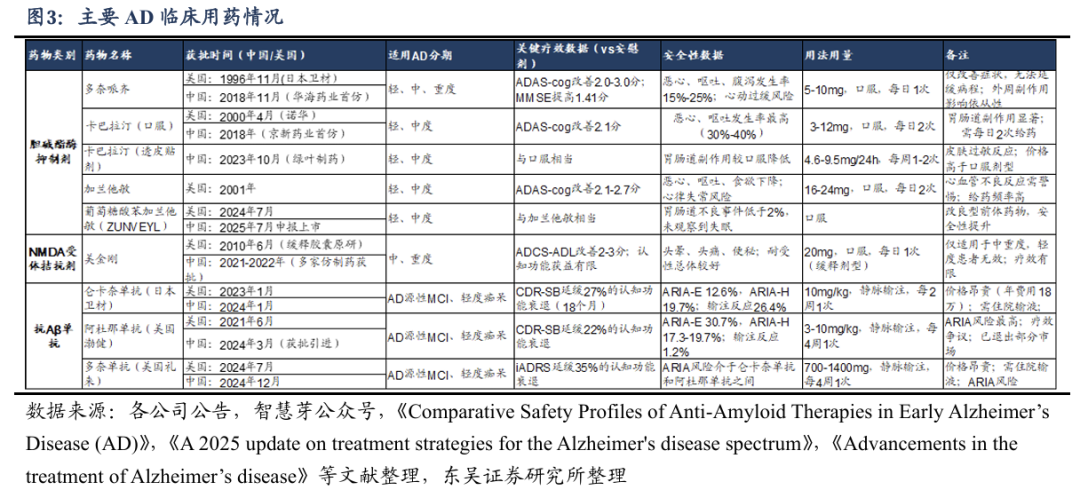

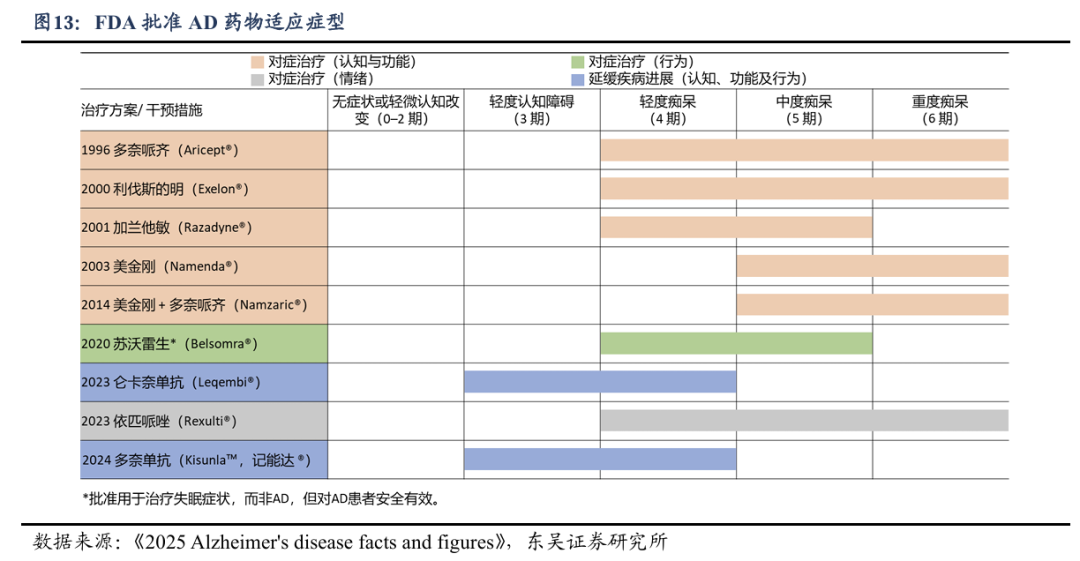

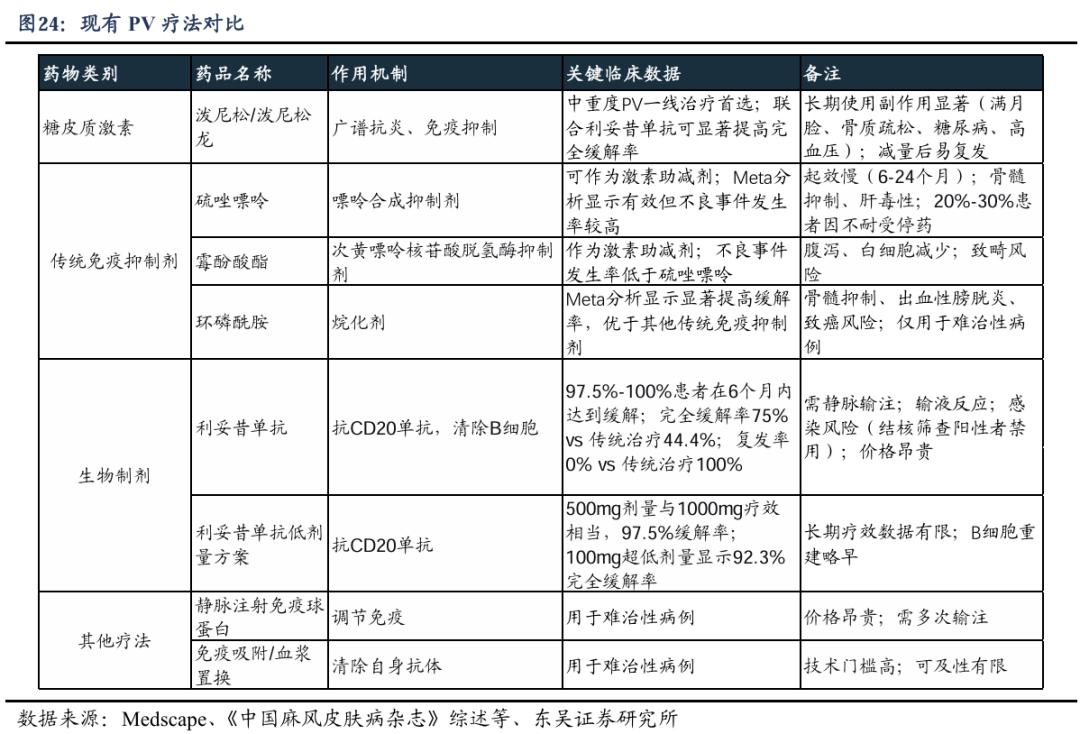

目前,临床常用的AD用药主要包括小分子口服药以及生物制剂,其中,主要包括胆碱酯酶抑制剂(ChEI)如多奈哌齐、卡巴拉汀、加兰他敏,以及NMDA受体拮抗剂美金刚;生物制剂主要包括轮卡奈单抗、多奈单抗等。

小分子药物虽能改善症状,但疗效有限:胆碱酯酶抑制剂平均仅能延缓认知功能衰退6-12个月,且无法改变疾病进程。患者在用药1-2年后常面临“疗效平台期”,此后认知功能仍会持续下降。同时,恶心、呕吐等外周胆碱能副作用导致约20%-30%的患者因不耐受而停药。

抗体药物虽能延缓病程,但临床应用门槛高,且安全性风险较大:以仑卡奈单抗为代表的抗Aβ单抗是首个被证实能延缓疾病进程的疗法,但年治疗费用高达18万元,远超国内患者支付能力;此外,所有评估阿杜那单抗、仑卡奈单抗和多奈单抗成本效应的研究均得出结论:在当前价格下,这些药物不具有成本效益。更关键的是,这类药物需每两周静脉输注,且存在ARIA(淀粉样蛋白相关影像学异常)风险——约12.6%-30.7%的患者会出现脑水肿或脑微出血,需频繁MRI监测,对医疗资源配置要求极高。

理想的AD治疗药物应同时具备——延缓疾病进程的疾病修饰能力、良好的口服依从性、可负担的价格、以及广泛适用的安全性。而目前市场上的常见用药,均有各自的局限。也正因如此,中国AD患者的治疗率长期处于低位。

2.2.石杉碱甲治疗AD机制明确

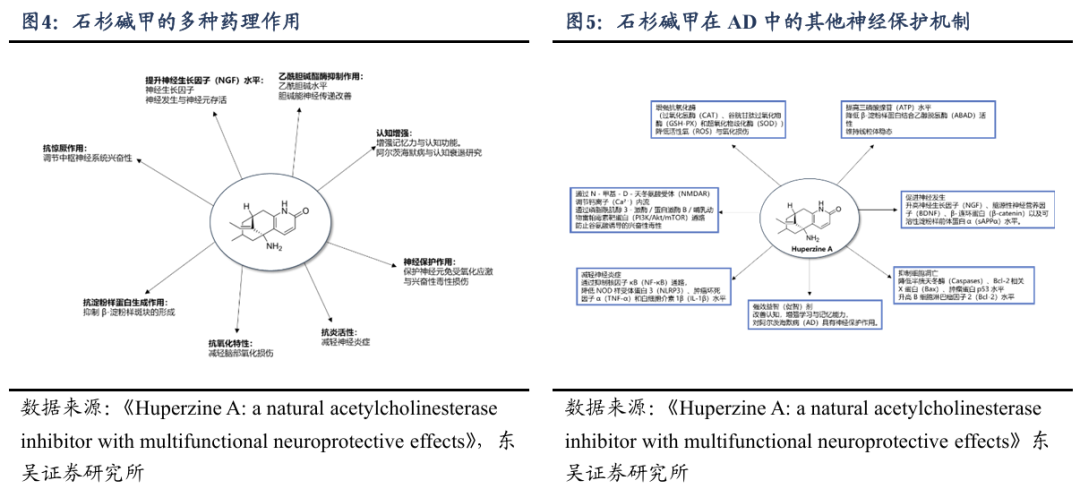

石杉碱甲是从我国传统中草药蛇足石杉(千层塔)中分离得到的一种石松类生物碱,是一种高效、高选择性、可逆的乙酰胆碱酯酶抑制剂。自上世纪80年代被发现以来,石杉碱甲在我国临床上被应用于良性记忆障碍和阿尔茨海默症的治疗,已有超过30年的临床应用历史。

石杉碱甲拥有多靶点神经保护机制:

胆碱能调控:通过可逆性抑制乙酰胆碱酯酶,使突触间隙乙酰胆碱浓度提升,改善AD患者的记忆与学习功能。此外,石杉碱甲对脑中主要的四聚体AChE(G4型)具有优先抑制作用(IC50=0.08μM),这一选择性使其外周胆碱能副作用相对较少。

抗凋亡作用:在Aβ1-40诱导的神经元损伤中,石杉碱甲通过下调促凋亡蛋白Bax/p53、上调Bcl-2表达,阻断线粒体膜电位崩溃和细胞色素c释放,使caspase-3活性降低40%-60%。

APP代谢调控:在永久性颈动脉结扎大鼠模型中,HupA(0.1mg/kg/天)通过激活PKCα通路,促进淀粉样前体蛋白(APP)的非淀粉样裂解,使神经保护性sAPPα分泌量增加1.8倍,同时减少Aβ斑块沉积。

抗氧化与抗炎:HupA直接清除自由基,并提升超氧化物歧化酶(SOD)和谷胱甘肽过氧化物酶活性。在创伤性脑损伤模型中,其使脂质过氧化产物MDA水平下降35%,同时抑制小胶质细胞介导的IL-6/TNF-α释放。

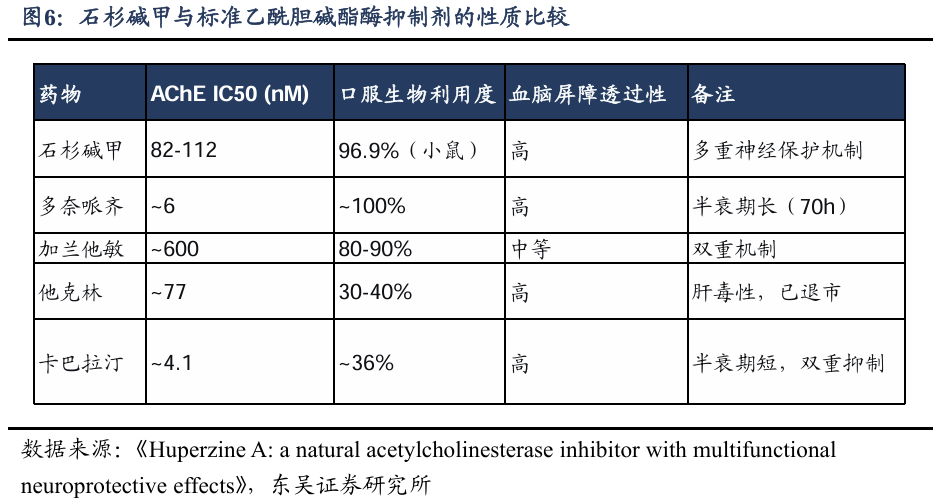

另外,和其他乙酰胆碱酯酶抑制剂相比,石杉碱甲的抑制效力介于多奈哌齐和加兰他敏之间,但其口服生物利用度高达96.9%(小鼠数据),血脑屏障透过性良好,且兼具抗氧化、抗炎、抗凋亡等多重神经保护机制。

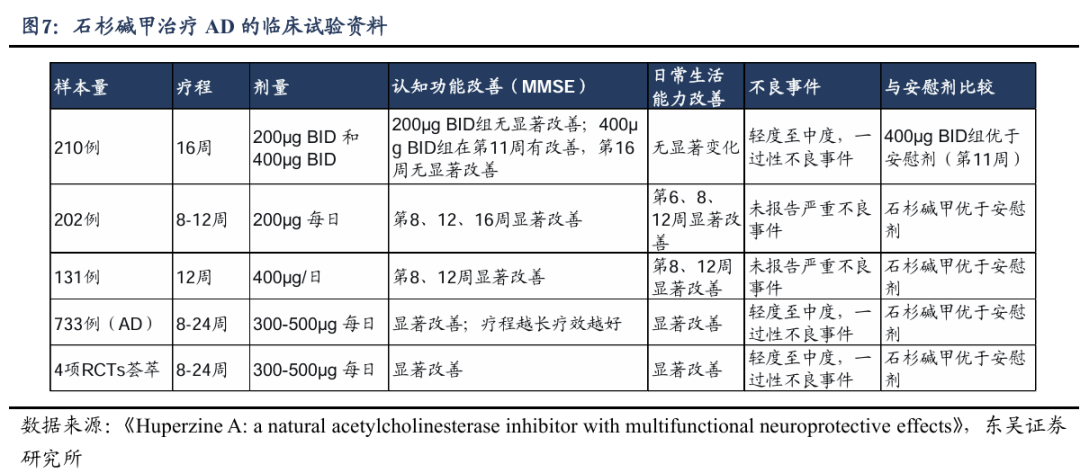

石杉碱甲用于治疗AD的临床试验已经开展多项,下表汇总了主要临床试验的关键数据。其中Rafii等人在2011年开展的一项210例样本的美国多中心、随机、双盲、安慰剂对照(3组剂量递增)实验显示,11周时,400 µg剂量组与安慰剂组相比,ADAS-Cog改善2.27分,具有统计学显著性(安慰剂组下降0.29; p=0.001)。Zhang等人在2002年开展的一项202例样本的中国多中心、随机、双盲、安慰剂对照实验显示,在第8、12、16周,MMSE均有显著改善。

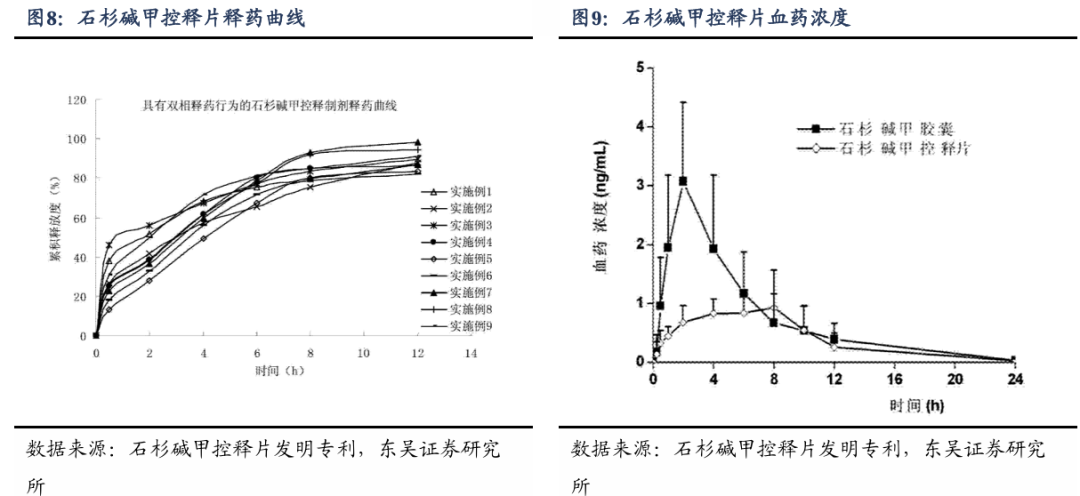

从临床研究的设计可以看出,因为石杉碱甲的半衰期为4.1小时,单次给药难以维持全天有效血液浓度,因此传统石杉碱甲片均采用每日两次给药方案。但两次给药对AD患者而言存在依从性挑战,即患者因记忆障碍漏服,影响治疗效果。此外,普通片剂服用后短时间(分布相半衰期为9.8分钟)内血药浓度迅速升高,达到峰值,此时外周胆碱能副作用(恶心、呕吐、腹泻、肌肉痉挛)凸显;而药物快速代谢后,血药浓度又降至有效水平以下,形成“峰谷波动”。临床为追求疗效被迫增加剂量时,副作用随之加剧,形成了“疗效-副作用两难”的困局。

2.3.石杉碱甲控释片:有望成为AD一线用药

乙酰胆碱是对动物的觉醒和警觉状态起作用的五种神经递质之一,突触乙酰胆碱水平存在生理节律;乙酰胆碱水平的增加与自发活动呈现正相关,在清醒的时候乙酰胆碱维持在相对较高的水平,在睡眠的时候乙酰胆碱在相对较低的水平。在记忆形成的早期阶段,海马区域维持较高水平的乙酰胆碱水平,抑制了海马一皮层之间的传递回路,以减少以往储存的记忆信息对新信息的干扰。相反的,在记忆形成的晚期(相对应于慢波睡眠阶段),脑内的低水平乙酰胆碱则有利于海马一皮层之问的传递,促进记忆信息的储存。相比于正常个体的正常节律,阿尔茨海默症患者出现了自发活动紊乱的现象,患者昼夜活动的节律分界不明显,相当一部分患者在白天出现睡眠症状而在夜晚无法入睡,出现间断性睡眠。

针对石杉碱甲外周血浆药物突释和半衰期短(消除相半衰期约4.1小时)的局限性,结合其中枢慢消除药代动力学及与中枢乙酰胆碱酯酶慢解离药效动力学两大特征,公司设计并研发出符合时空精细调控需求的新型速/控双相控释片,根据公司公告,石杉碱甲控释片的核心优势在于:

平抑峰谷波动:采用双相控释技术,平缓药物释放峰谷曲线,显著减少石杉碱甲原药的突释效应,维持药物平稳释放;

延长作用时间:显著延长药物体内维持时间和药效维持时间,克服原药半衰期短的局限;

一天一次给药:控释技术支持每天一次给药,提高患者用药便利性和长期依从性;

减少外周副作用:平稳的血药浓度有效避免外周胆碱能副作用,实现“快速起效、减少不良反应、提升给药剂量与良好安全性”的多重目标。

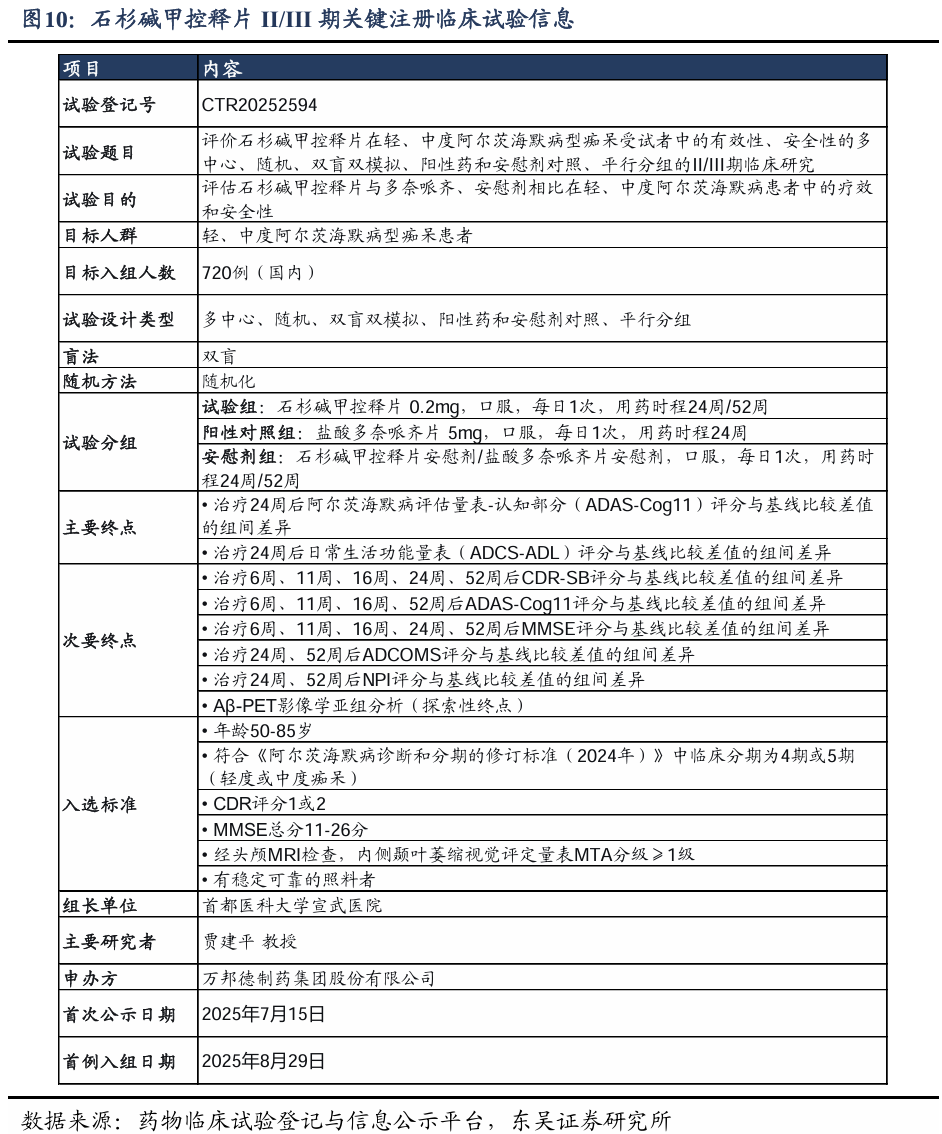

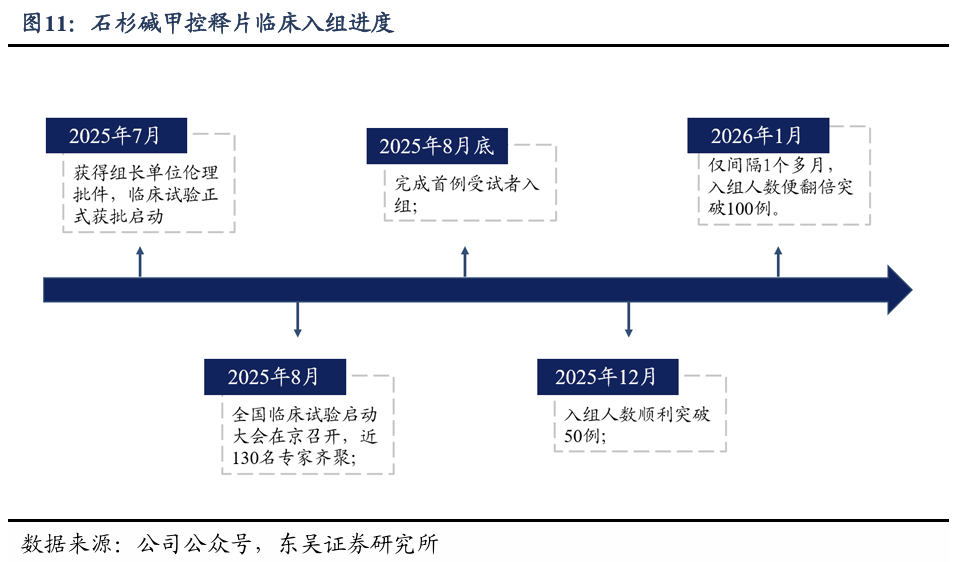

2025年7月,公司获得组长单位伦理批件后,石杉碱甲控释片II/III期关键注册临床试验正式启动。该项试验由首都医科大学宣武医院担任组长单位,由国内AD诊疗权威贾建平教授牵头,全国共有50多家研究中心参与,计划入组720例患者,评价石杉碱甲控释片在轻、中度阿尔茨海默病型痴呆受试者中的有效性、安全性的多中心、随机、双盲双模拟、阳性药(多奈哌齐)和安慰剂对照、平行分组的Ⅱ/Ⅲ期临床研究。

从临床试验设计上,在中国CDE与美国FDA的详细指导下,公司采用最严格的标准,临床试验将ADAS-Cog11(认知功能量表)和ADCS-ADL(日常生活能力量表)设为双主要疗效终点 ,双终点设计不仅验证药物对认知功能的改善,同时证实其对患者实际生活能力的提升,更能体现临床价值。

此外,该项试验还将Aβ-PET影像学亚组分析作为次要探索终点,观察药物对淀粉样蛋白沉积的影响,如能证实石杉碱甲控释片可减少Aβ沉积,将为“延缓疾病进展”提供关键证据,使其从对症治疗药物向疾病修饰药物升级,与抗Aβ单抗药物的作用机制形成差异化竞争。

2025年8月,石杉碱甲控释片完成首例受试者入组;2026年1月,石杉碱甲控释片项目入选由中国科学院上海药物研究所牵头的创新药物研发国家科技重大专项。石杉碱甲控释片作为公司重点推进的创新药产品,能够纳入创新药物研发国家重大科技专项,充分体现了国家相关部门对该药物的潜在临床价值以及万邦德制药在该领域研发能力与临床研究体系的认可。2026年2月,公司发布公众号,截至2026年1月底,该项临床试验临床入组人数已突破100人。100例入组案例不仅为临床试验积累了首批关键临床数据,也为后续研究的顺利推进打下基础。

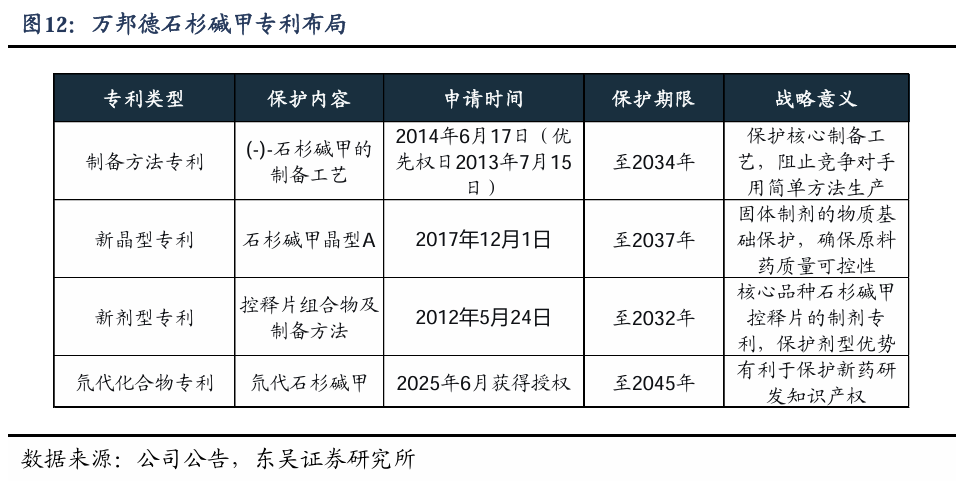

石杉碱甲作为源于天然产物的创新分子,其化合物本身已过专利保护期。但公司通过持续创新,围绕石杉碱甲构建了“化合物制备 新晶型 新剂型 氘代衍生物”的多层次专利组合,先后获得了中、美、日、欧盟共10项发明专利。既保护了当前核心品种石杉碱甲控释片的市场独占权,也为未来的产品迭代做好了技术储备。

2025年6月,万邦德子公司万邦德制药集团有限公司收到国家知识产权局的《发明专利证书》,获得氘代石杉碱甲新型化合物专利。此前,氘代技术已在多个药物上验证其商业价值,如氘代丁苯那嗪(Austedo):治疗亨廷顿舞蹈病,2017年获批,2023年全球销售额约12亿美元。万邦德通过氘代修饰技术对石杉碱甲进行结构优化,将药物分子中的特定氢原子替换为氘同位素,该化合物较原结构化学稳定性更高、毒性更小、且延长了代谢半衰期,有望在维持疗效的同时降低给药频率和副作用。

综上所述,我们认为,石杉碱甲的分子本身具备优良的药理活性——高选择性AChE抑制、多重神经保护机制、良好的血脑屏障透过性——但其药代动力学特性(短半衰期)限制了临床价值的充分发挥。而公司的石杉碱甲控释片,通过符合时空精细调控需求的新型速/控双相控释技术,即能够满足减少“峰谷波动”,同时符合乙酰胆碱的生理节律,还能实现单日一次服药,大幅增加患者服药依存性,有望成为AD一线用药。

2.4.石杉碱甲控释片市场空间测算

从疾病分期看,目前临床用药的分层较为明确:小分子药物(胆碱酯酶抑制剂、美金刚):主要用于4-6期AD型痴呆患者(轻中度至重度痴呆)大分子药物(抗Aβ单抗):主要用于3-4期认知障碍或轻度痴呆AD患者(AD源性MCI、轻度痴呆)

石杉碱甲控释片的战略定位是成为覆盖2-6期的“广谱抗AD药”——从轻度认知障碍(2-3期)到中重度痴呆(4-6期),实现全病程覆盖。

因此,我们作出如下假设:

1)患者基数:基于GBD 2021数据,中国AD及相关痴呆患者总数为1699万人(2021年)。考虑到人口老龄化,未来患者数将持续增长,但为保守测算,我们以当前患者数作为基数。但需考虑部分重度晚期患者可能因吞咽困难等无法口服给药,以及部分患者因合并症、禁忌症等原因不适合用药,参考临床实际,假设可覆盖患者总数的70%-80%,取中间值75%。目标人群约1300万人。

2)年化费用:多奈哌齐等现有ChEI药物年治疗费用约1000-1500元(集采后价格),仑卡奈单抗年治疗费用约18万元,且需每两周住院输注,存在ARIA风险,临床使用门槛高。石杉碱甲控释片具备“一天一次 副作用更低 延缓疾病进展潜力”的差异化优势,作为改良型新药可给予显著溢价,作为口服制剂,使用便利性远高于生物制剂,但定价需考虑医保支付能力和患者自付能力。参考定价区间:

谨慎情景:5000元/年;

中性情景:10000元/年;

乐观情景:15000元/年;

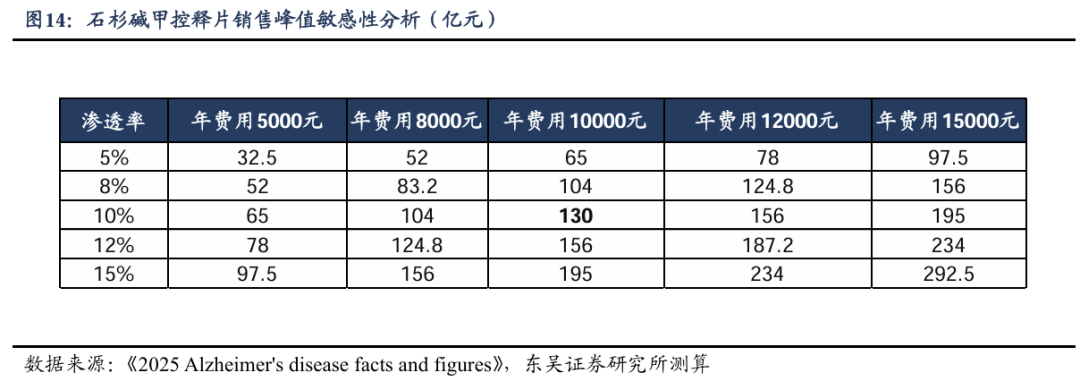

综合以上分析,在中性假设下(目标人群1300万人、渗透率10%、年治疗费用10000元),石杉碱甲控释片的国内销售峰值约为130亿元。敏感性分析显示,在渗透率5%-15%、年费用5000-15000元区间内,销售峰值介于32.5-292.5亿元之间。

3. 多款罕见病获FDA孤儿药认定,BD潜力大

公司在罕见病领域,同样构建了层次清晰、路径明确的研发管线:以神经系统疾病为基石,通过选择存在巨大未满足临床需求的罕见病适应症作为突破口,获取FDA孤儿药认定,以此突破美国市场。

自2022年全面向国际化创新药企转型以来,公司已在罕见病领域取得一系列实质性进展。截至26年2月,围绕石杉碱甲、甲钴胺、多肽新药三大技术平台,公司累计获得5项FDA孤儿药认定(含1项罕见儿科疾病用药认定),覆盖重症肌无力、新生儿缺血缺氧性脑病、渐冻症、天疱疮等多个神经系统及自身免疫性罕见病领域。

根据美国《孤儿药法案》,获得FDA孤儿药认定的药物可享受多重政策支持,具体包括7年市场独占期、临床试验税收抵免等贯穿药物研发、审评和上市后全生命周期的激励政策。

7年市场独占期:药物获批上市后,FDA在7年内不会批准相同药物用于相同适应症的仿制药申请。这一保护独立于专利期,为罕见病药物提供了稳固的市场壁垒。

临床试验税收抵免:临床研究费用的25%可直接抵扣税款,大幅降低研发成本。

新药申请费用免除:免除FDA处方药使用者费用法案(PDUFA)规定的申请费(2025年约400万美元)。

快速审评通道:可同步申请快速通道、突破性疗法等资格,获得更多FDA指导,缩短审评周期。

罕见儿科疾病用药的额外激励:获得罕见儿科疾病认定(如WP103)的产品,在获批上市后可获得优先审评券(PRV)。PRV可自用加速其他药物审评,也可转让给其他药企。近年PRV交易价格在1.5亿美元左右。

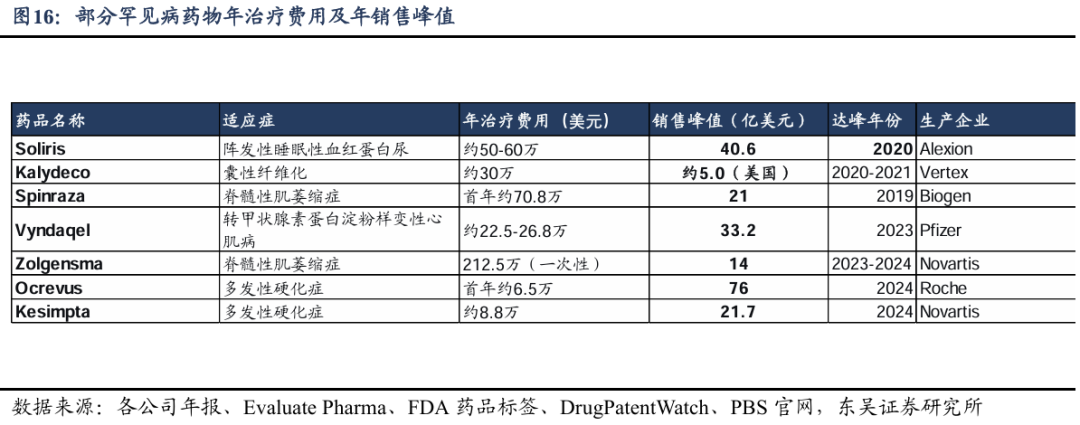

由于患者基数小,孤儿药通常采用高定价策略以实现商业回报。我们整理了部分全球市场孤儿药年治疗费用及年销售峰值,发现:1)孤儿药年治疗费用普遍在20万-50万美元区间,基因疗法可达200万美元以上一次性治疗;2)即使是罕见病,单药年销售额也可达数十亿美元级别。

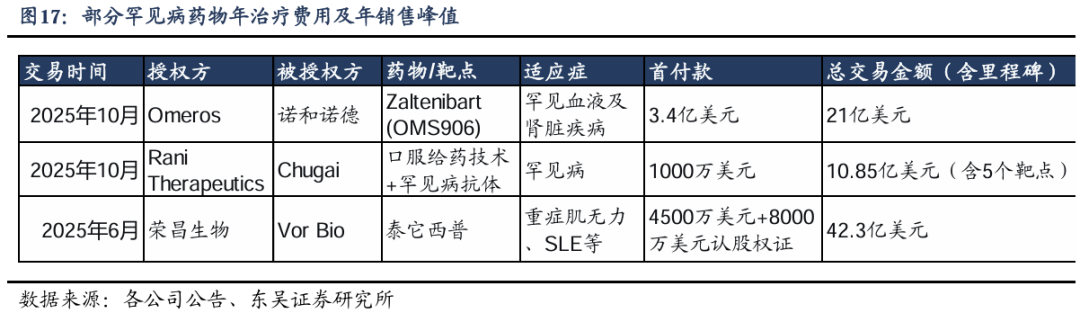

此外,近年来,孤儿药大额BD案例频出,即使是临床早期品种,首付款也可达数千万至数亿美元(如诺和诺德收购OMS906首付3.4亿美元),里程碑付款可放大至数十亿美元。

综上所述,我们认为,公司的罕见病管线,一方面拥有FDA孤儿药认定,不仅代表着监管机构对药物临床价值的权威背书,同时拥有药品全生命周期的政策支持;另一方面,Soliris、Ocrevus等品种已验证罕见病药物具备高定价能力和数十亿美元销售峰值的市场空间,荣昌生物、诺和诺德等BD案例则证明优质罕见病资产可达数十亿美元的交易价值,侧面反应公司罕见病管线的商业化前景。

3.1.WP103:瞄准HIE,FDA孤儿药与儿科罕见病双重认定

新生儿缺血缺氧性脑病(HIE)是因围产期窒息导致脑组织缺血缺氧引起的脑损伤,是新生儿死亡和长期神经发育障碍的主要原因之一,全球范围内发病率约每千名活产儿1.5-2.9例,据此测算,美国每年HIE患儿约5400-10800例,中国约13500-27000例。目前,美国尚无获批药物用于治疗新生儿HIE,存在明确的未满足临床需求。

发达国家针对新生儿中重度HIE的标准干预方法为治疗性低温(TH),但接受 TH 治疗的中重HIE新生儿但仍有相当比例的患儿出现死亡或严重神经发育障碍:根据2025年6月发表的一项意大利多中心前瞻性观察研究(8个NICU,2016-2021年数据),283例接受亚低温治疗的中重度HIE患儿中,死亡或严重功能障碍患者达15.4%。此外,AN等人的研究表明,HIE患儿接受亚低温治疗的单次住院总费用中位数约5.8万美元,考虑到复杂病例及长期随访成本,整体医疗负担显著。

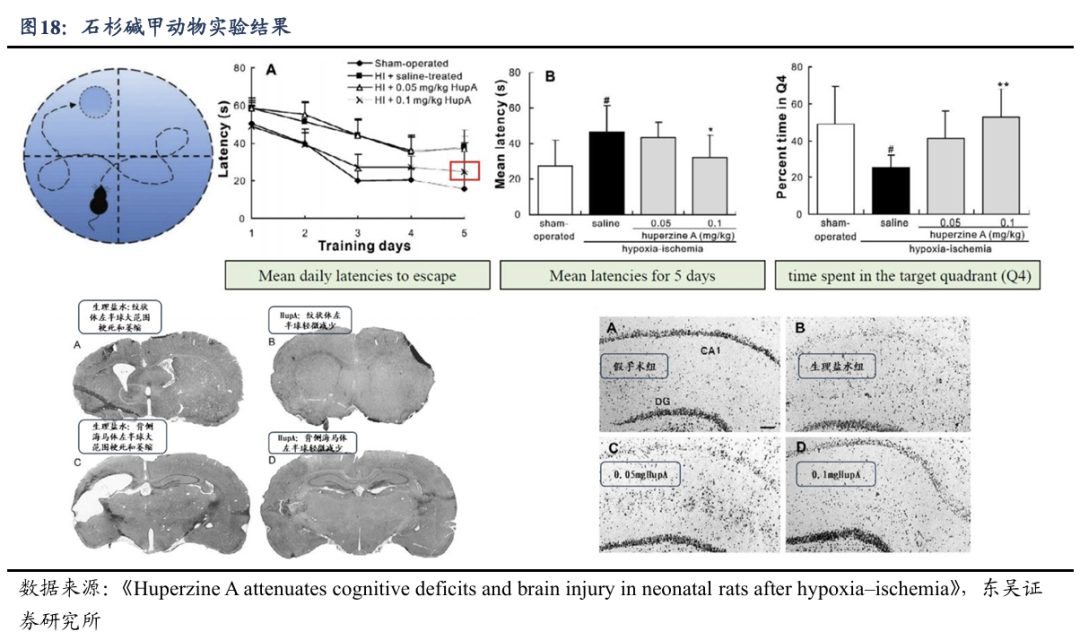

WP103(石杉碱甲注射液)是公司基于石杉碱甲多重神经保护机制开发的差异化品种。石杉碱甲具有抗氧化、抗凋亡、抗炎等多重药理作用,在HIE动物模型中显示出明确的神经保护潜力:

认知功能改善:在Morris水迷宫实验中,HIE模型组大鼠逃避潜伏期显著延长,表明空间学习记忆能力受损。0.1mg/kg石杉碱甲治疗组逃避潜伏期较模型组显著缩短(P<0.01),目标象限停留时间显著增加(P<0.01),提示石杉碱甲可有效逆转HIE导致的认知缺陷。

脑组织保护:病理学分析显示,HIE模型组同侧半球(左侧)纹状体、皮层和海马组织面积损失超过60%。0.1mg/kg石杉碱甲治疗使纹状体、皮层和海马的组织损伤分别降低75%、66%和63%(中位保护率),显著优于模型组(P<0.01)。

海马CA1区神经元保护:HIE模型组海马CA1区神经元存活率仅剩27%,而0.1mg/kg石杉碱甲治疗组神经元存活率达88%(与假手术组相比),保护效果显著(P<0.01)。相关性分析显示,CA1区神经元数量与学习记忆能力呈显著正相关(r=0.739,P<0.01),证实神经元保护是认知改善的生物学基础。

2024 年5月,WP103获得美国 FDA 授予的石杉碱甲治疗新生儿缺氧缺血性脑病的罕见儿科疾病认定和孤儿药双重认定,2025年1月,WP103收到FDA通知,用于治疗“新生儿缺氧缺血性脑病”的临床试验申请获得许可。

2025年11月,公司发布公告,在FDA指导下开展了WP103在大动物HIE模型中的非临床药效学研究。研究结果显示,WP103在多个关键指标上展现出显著优势:1)显著降低脑损伤风险,在惊厥指标上,WP103惊厥发生率较模型组降低100%(0.0% vs 50.0%);2)加速神经功能恢复,术后恢复吃奶时间提前50%以上;3)逆转神经行为缺损,WP103给药组的神经行为评分显著优于模型组;4)安全性表现好。未来,公司将就试验结果与美国 FDA 开展进一步的沟通交流。

综上所述,我们对WP103美国销售峰值测算如下:

患者基数:美国每年HIE患儿约5400-10800例;考虑到新生儿HIE确诊后父母几乎100%会选择可用治疗,目标人群应覆盖全部HIE患者;

定价:HIE患儿接受亚低温治疗的单次住院总费用中位数为5.8万美元。作为首个获批的HIE药物,WP103定价可参考TH费用并享受孤儿药溢价,保守估计定价10万美元/疗程。

渗透率:作为首个上市的孤儿药,假设上市后渗透率达50%-70%。

在上述假设下,按60%渗透率、10万美元/疗程的中性情景假设,美国市场峰值约8.1亿美元。

3.2.WP107:瞄准重症肌无力,口服溶液剂型突围

重症肌无力(MG)是一种获得性神经-肌肉接头传递障碍的自身免疫性疾病,主要表现为全身骨骼肌波动性无力和易疲劳,病程长、难治愈、易复发,MG属于慢性病,需长期用药维持。MG于2019年被纳入中国《第一批罕见病目录》,属于罕见病中的“常见病”。根据2025年发表于《International Review of Neurobiology》的流行病学综述,MG全球年发病率约20例/百万人年,患病率约25例/10万人。

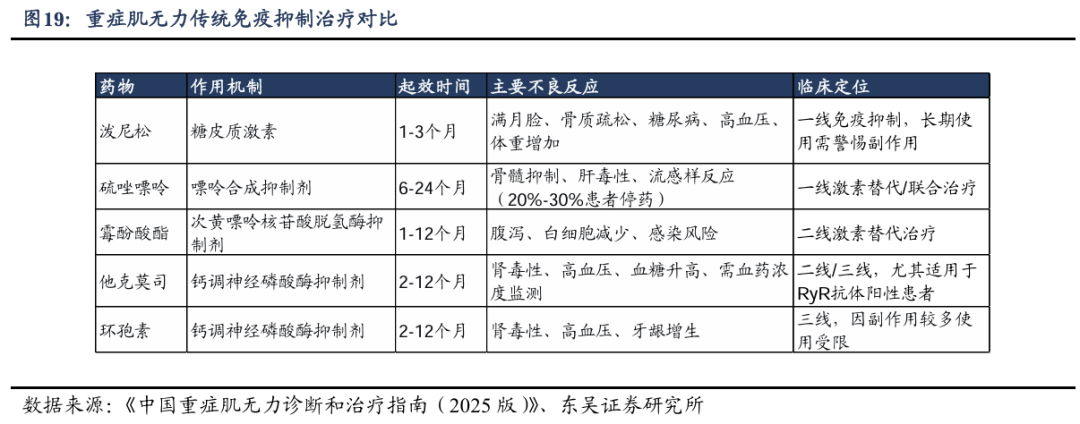

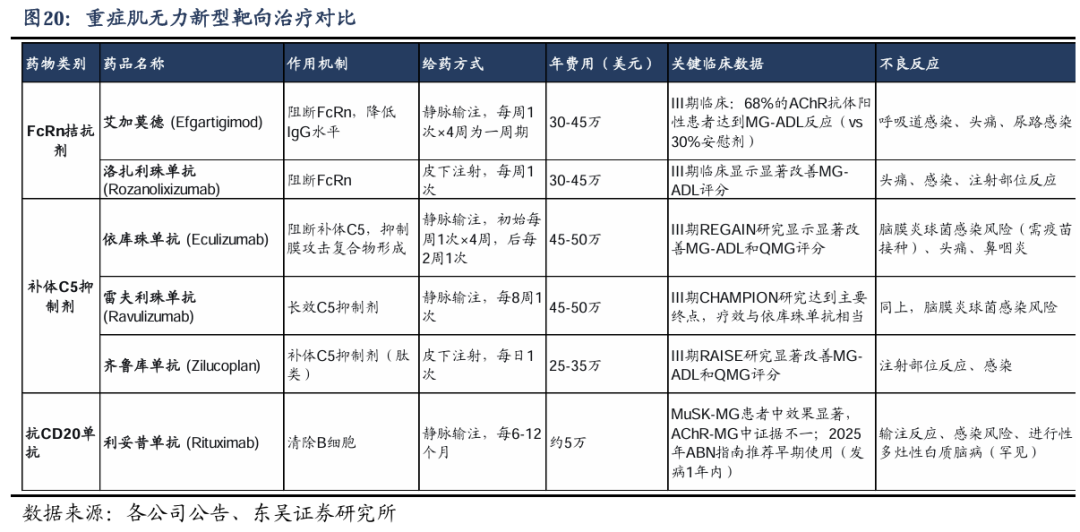

目前,溴吡斯的明(吡啶斯的明)是MG的一线对症用药,通过抑制乙酰胆碱酯酶改善肌无力症状。但溴吡斯的明仅能改善症状,无法改变疾病进程,约1/3患者即使接受治疗仍会出现急性加重。除溴吡斯的明外,临床上常用的免疫抑制治疗药物还有泼尼松、硫唑嘌呤等。此外,近年来,针对不同靶点的生物制剂改变了MG的治疗格局,但生物制剂同样面临价格昂贵、输注反应等问题。

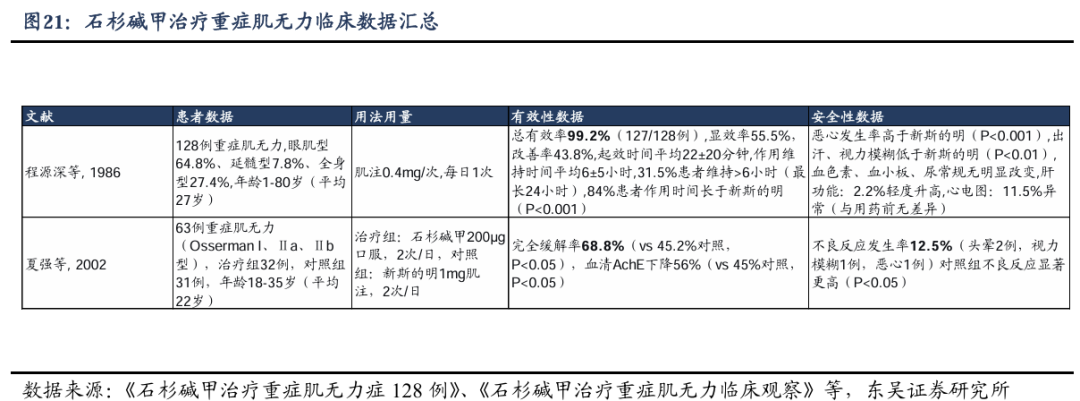

石杉碱甲治疗重症肌无力的主要机理是其通过抑制神经肌肉接头处乙酰胆碱酯酶的活性,减少乙酰胆碱(ACh)的分解,使突触间隙中乙酰胆碱浓度升高,从而有更多乙酰胆碱可与受体结合,增强神经肌肉传递功能,改善肌无力症状。过往临床研究表明,石杉碱甲治疗重症肌无力具有起效快(22分钟)、作用持久(6-7小时,部分可达24小时)、有效率高(99.2%)的特点,且除恶心外各项副反应均低于新斯的明。

WP107(石杉碱甲口服溶液)是公司基于石杉碱甲开发的差异化剂型,2023年12月,WP107获得FDA孤儿药认定(治疗重症肌无力),2025年1月,获得FDA临床试验许可(IND获批),允许开展美国临床试验;2025年7月,获得NMPA临床试验批准,启动中国临床研究,2025年12月,获得伦理批件。

考虑到WP107虽为中美双报品种,但美国市场针对罕见病定价体系更为成熟,因此我们仅对美国市场销售峰值进行测算,作出如下假设:

患者基数:美国重症肌无力患者约11.8万例(按患病率35.7/10万测算)。考虑到口服溶液剂型可解决吞咽困难患者的临床痛点,且作为一线对症治疗的升级替代,目标人群可覆盖全部需要长期用药的MG患者。

定价:美国市场方面,现有口服对症药物溴吡斯的明年治疗费用约400美元,但存在心脏传导异常、溴化物中毒等风险;新型靶向药物年费用高达30-50万美元但需注射给药。WP107作为口服溶液剂型,解决吞咽困难患者的临床痛点,同时具备快速起效的优势,保守估计4万美元/年。

渗透率:作为口服对症治疗的升级产品,参考新型口服药在慢性病市场的渗透率,假设美国市场上市后渗透率达5%-15%。

在上述假设下:

美国市场:按10%渗透率, 4万美元/年的中性情景测算,峰值约4.72亿美元。

此外,考虑到荣昌生物泰它西普(重症肌无力适应症)于2025年6月以首付款4500万美元 认股权证8000万美元、总交易金额达42.3亿美元授权出海,该品种同样获得FDA孤儿药认定和快速通道资格,与WP107的适应症相同,WP107BD潜力十足。

3.3.WP205:瞄准渐冻症市场,BD等商业化价值潜力大

肌萎缩侧索硬化(ALS,也称渐冻症)是一种因运动神经元受损而引起的进行性神经退行性疾病,患者通常在确诊后2-5年内因呼吸衰竭死亡。根据美国国家ALS登记数据,美国ALS患病率约4.4例/10万人,按3.3亿人口测算,美国患者总数约1.5万例。全球患病率约4.42例/10万人,按14亿人口测算,中国患者总数约6.2万例。

尽管FDA已批准几款药物用于治疗ALS,但现有治疗手段仅能延缓病程,如利鲁唑仅能延长生存期2-3月,托夫森仅适用SOD1突变患者(美国<500例); ALS存在巨大未满足医疗需求。

甲钴胺是一种维生素B12类似物,是唯一无需生物转化就能穿过血脑屏障的维生素B12形式。其治疗ALS的机制包括:1)代谢调控:作为甲硫氨酸合成酶的辅酶,催化同型半胱氨酸转化为甲硫氨酸,维持甲基化循环平衡。临床证据显示ALS患者脑脊液中同型半胱氨酸水平显著升高,甲钴胺通过代谢调控减少同型半胱氨酸的神经毒性。2)直接神经保护:直接保护神经元免受谷氨酸诱导的兴奋性毒性,并在动物模型中促进神经再生与修复。2024年发表于《Current Opinion in Neurology》的综述明确指出,超高剂量甲钴胺“不是维生素补充剂,而是一种新型ALS疾病修饰疗法”。

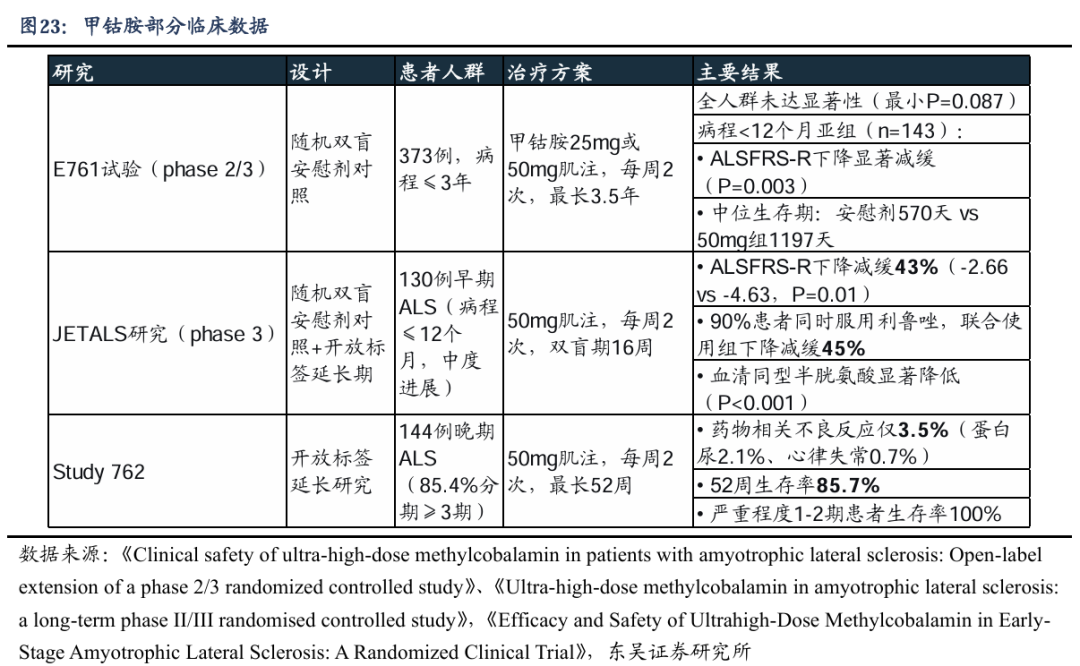

甲钴胺冻干粉针剂于 2024 年 9 月在日本获批用于渐冻症的治疗,并已积累较多临床数据,日本卫材开展的E761试验显示:在病程<12个月亚组中,ALSFRS-R下降显著减缓(P=0.003),且生存期显著延长(安慰剂570天 vs 50mg组1197天),JETALS研究成功复制了E761试验中病程<12个月亚组的阳性结果(E761中该亚组下降减缓45%)。Study762针对长期安全性的研究显示,药物相关不良反应仅为3.5%。

甲钴胺是维生素B12的活性形式,属于人体内天然存在的物质,其化合物本身已过专利保护期,属于非专利药原料。目前美国尚无甲钴胺药品上市用于治疗ALS。2025年2月,公司收到FDA认定函,甲钴胺用于治疗ALS获得孤儿药资格认定。2026年1月,公司与海翔药业达成1.5亿元合作,共同推进甲钴胺口服制剂WP205的研发。

综上所述,我们对WP205美国销售峰值测算如下:

患者基数:美国ALS患者约1.5万例(按患病率4.4/10万测算)。考虑到口服制剂可解决长期维持治疗的用药便利性问题,目标人群可覆盖全部需要长期用药的ALS患者。

定价:卫材甲钴胺冻干粉针剂(50mg肌注,每周2次)于2024年9月在日本获批用于ALS治疗,参考日本罕见病药物定价体系,预计年治疗费用约5-7万美元。WP205定价可参考卫材粉针。保守估计美国市场定价10万美元/年。

渗透率:作为首个口服维持治疗的ALS药物,参考同类孤儿药在慢性病市场的渗透率,假设美国市场上市后渗透率达20%-40%。

在上述假设下:

美国市场:按30%渗透率、10万美元/年的中性情景测算,峰值约4.5亿美元。

3.4.WP203A:瞄准天疱疮,拓展适应症

天疱疮是一种罕见的、危及生命的自身免疫性大疱性疾病,以皮肤和黏膜出现广泛松弛性水疱、糜烂为特征。其核心发病机制与II型炎症相关,由于免疫系统功能紊乱,错误地攻击皮肤表皮和黏膜的细胞,导致皮肤水泡形成。疾病特点为剧烈瘙痒、皮肤发红及疼痛性病变,水疱和皮疹可能遍布全身,病情易反复且严重者可危及生命。

目前临床上针对天疱疮的疗法,主要包括糖皮质激素、传统免疫抑制剂、生物制剂三大类。大剂量糖皮质激素是一线治疗,但长期使用副作用显著(满月脸、骨质疏松、糖尿病、高血压等),且减量后易复发。生物制剂则面临需要注射、价格昂贵等问题。

公司的WP203A于2025年10月获得FDA孤儿药资格认定。作为已上市药品的适应症拓展,可依托FDA相关路径,桥接药品部分已有的药理毒理、临床药理等数据,快速完成临床研究,支持上市申请。目前,公司的 WP203A 长效制剂正在开发中。

4. 盈利预测与估值

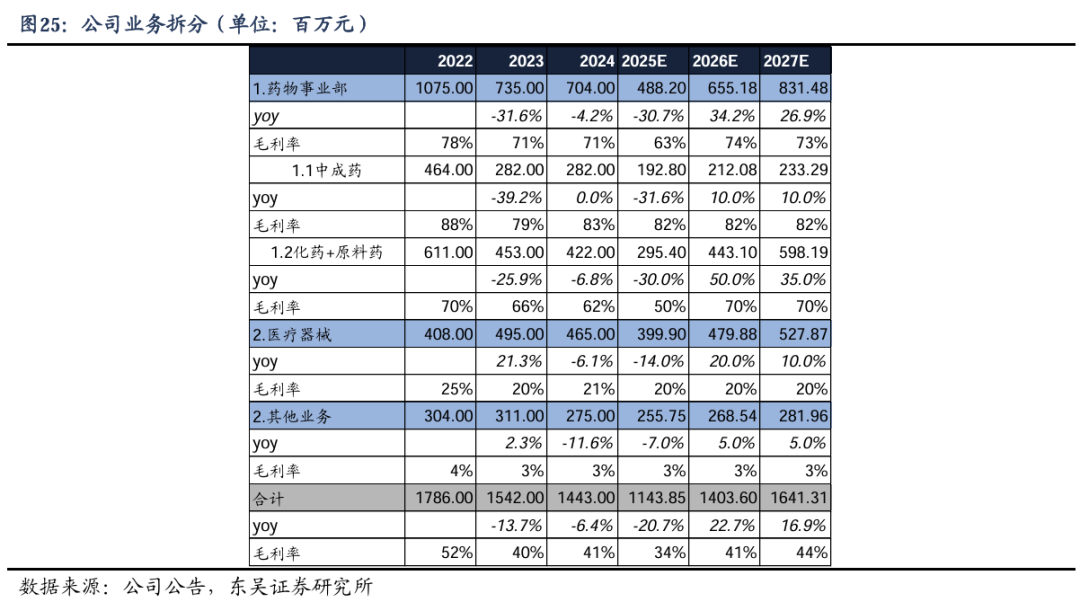

基于公司2023-2025年历史财务数据及业务发展趋势,我们对公司传统主业分板块作出如下预测:

1、医药制造板块

医药制造板块是公司的核心利润贡献板块,受国家集采政策持续影响,2025年收入大幅下滑。

中药板块:公司中药业务主要品种为银杏叶滴丸(独家剂型),2024年底在全国中成药集采续约中以极低降幅成功续约,后续价格有望平稳,但25年因全国各省集采执行偏慢,致使公司中药业务受到一定冲击,后续有望企稳回升,我们预计2025-2027年公司中药板块的收入增速分别为-31.6%/10%/10%。同时毛利率保持稳定。

化学原料药及制剂:该板块包含石杉碱甲注射液、盐酸溴己新系列、间苯三酚注射液等核心品种。其中间苯三酚注射液在2025年第十批国家集采未中标,导致收入大幅下滑;石杉碱甲注射液为独家品种,仍有一定放量潜力;且26年公司新产品西班牙原研进口枸橼酸西地那非口服混悬液预计贡献额外收入。综合考虑,我们预计化学原料药及制剂板块2025-2027年收入同比分别增长-30%/50%/35%。预计25-27年公司化学原料药及制剂板块毛利率为50%/70%/70%。

2、医疗器械板块

公司医疗器械业务聚焦骨科植入器械、一次性无菌医用高分子器械,拥有10条自动化注射器生产线,年产能达12亿支,6类产品通过美国FDA认证,20类产品取得欧盟CE认证,2025年受高分子产品生产厂区整体异地搬迁影响,生产与市场供应受阻。随着搬迁完成及产能利用率逐步提升,我们预计医疗器械板块收入有望回升,预计2025-2027年收入同比分别增长-14/20%/10%,毛利率分别为20%/20%/20%。

3、其他板块业务

公司其他板块业务主要为流通业务我们预计未来将维持平稳增长。预计其他业务板块2025-2027年收入同比分别增长-7%/5%/5%,毛利率分别为3%、3%、3%。

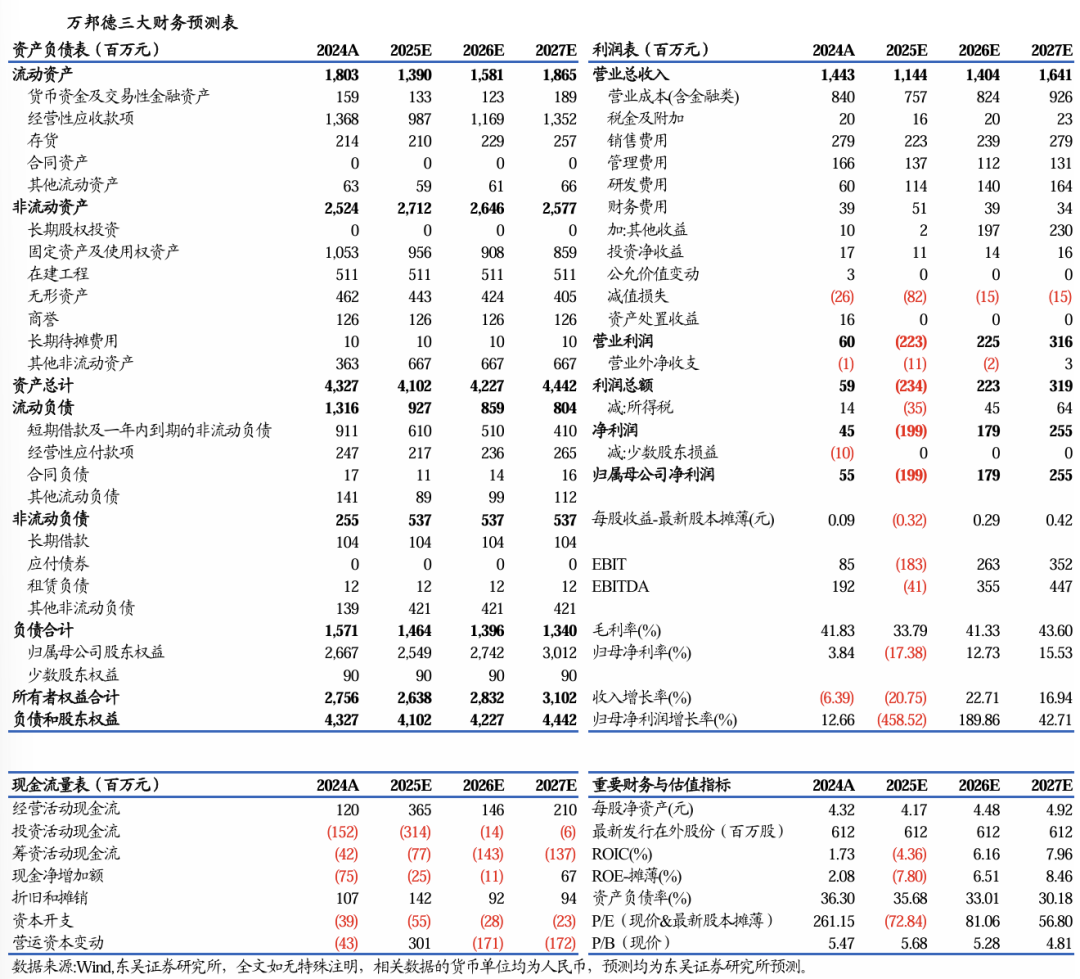

根据以上假设,我们预计公司2025-2027E归母净利润分别为-1.99/1.79/2.55亿元。考虑到公司目前正处于研发驱动的创新药企转型期,未来创新药管线若能获批,将迅速贡献收入及利润,我们针对公司的管线进行估值。

石杉碱甲控释片;石杉碱甲的分子本身具备优良的药理活性——高选择性AChE抑制、多重神经保护机制、良好的血脑屏障透过性——但其药代动力学特性(短半衰期)限制了临床价值的充分发挥。而公司的石杉碱甲控释片,通过符合时空精细调控需求的新型速/控双相控释技术,即能够满足减少“峰谷波动”,同时符合乙酰胆碱的生理节律,还能实现单日一次服药,大幅增加患者服药依存性,有望成为AD一线用药。在中性假设下,仅考虑国内市场,公司正处于III期关键注册临床的石杉碱甲控释片国内销售峰值为130亿元,参照创新药企业普遍估值方法(下同),给予3倍PS对应市值为390亿元。

WP103(石杉碱甲注射液):瞄准HIE市场,获得FDA罕见儿科疾病认定和孤儿药双重认定,且已获FDA临床许可,考虑到其在FDA指导下所做的大动物模型效果显著,且罕见儿科疾病获批后可获得RPV优先审评券。在前文测算中,WP103美国市场预期峰值可达8.1亿美元,按照3倍PS,对应市值24.3亿美元。

WP107(石杉碱甲口服液):瞄准重症肌无力市场,已获FDA、CDE临床批件,为中美双报品种,前文测算WP107美国销售峰值合计可达4.7亿美元,按照3倍PS,对应16.1亿美元市值。

WP205:瞄准ALS市场,2025年2月,公司收到FDA认定函,甲钴胺用于治疗ALS获得孤儿药资格认定。2026年1月,公司与海翔药业达成1.5亿元合作,共同推进甲钴胺口服制剂WP205的研发,出售WP205这款药物15%的全球权益;前文测算WP205美国销售峰值可达4.5亿美元,按照3倍PS,85%权益对应11.5亿美元市值。

WP203A于2025年10月获FDA孤儿药认定,目前尚处于早期阶段,暂不纳入估值。

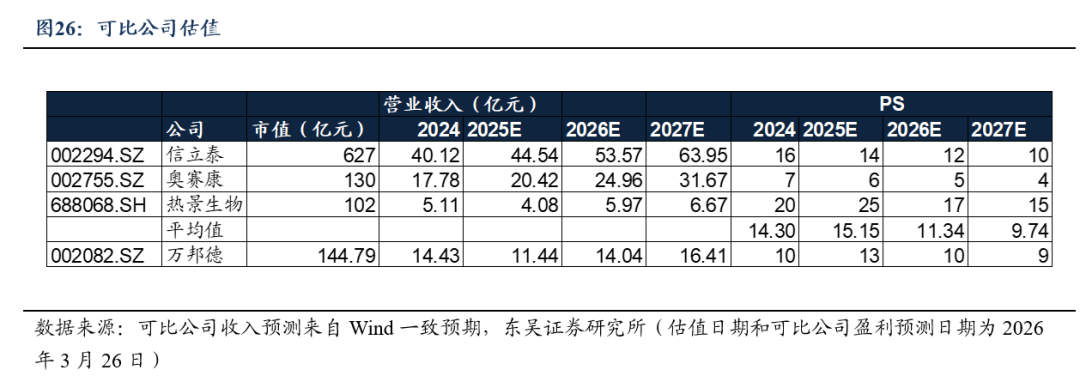

综上所述,罕见病管线因为尚未进入三期临床,按照现有对应市值折价50%,按照2026年3月25日汇率(6.8729人民币=1美元)计算,公司管线估值约570亿元。考虑到公司创新药管线持续兑现,给与“买入”评级。考虑到公司已转型创新药企业,我们选取在创新药企业布局较深的信立泰、奥赛康、热景生物作为可比公司,2025-2027年行业平均PS为15.15/11.34/9.74X,高于公司PS倍数。

5. 风险提示

1.研发进度不及预期或研发失败风险: 公司正处于从传统仿制药企向国际化创新药企战略转型的关键期,研发管线的推进是公司未来价值增长的核心驱动力。然而,新药研发具有高投入、长周期、高风险的特点,临床试验结果存在不确定性。若核心管线研发进度显著慢于预期或失败,将对公司估值造成较大负面影响。

2.现金短缺风险:创新药研发是资金密集型活动,随着公司全面向创新药转型,研发投入持续加大。若公司核心产品临床进展不顺或传统业务持续下滑导致经营性现金流无法改善,且资本市场融资环境变化影响公司通过再融资获取资金的能力,公司可能面临现金流短缺的风险,进而影响研发投入的可持续性及日常经营。

3. 传统主业集采降价及业务下滑的风险:公司传统医药制造板块是当前收入和现金流的主要来源,但多个核心品种已纳入或面临国家及地方集采压力。若未来在集采中进一步降价,将对公司短期收入和利润造成持续压力,进而影响公司的整体财务状况和转型节奏。

VIP复盘网

VIP复盘网